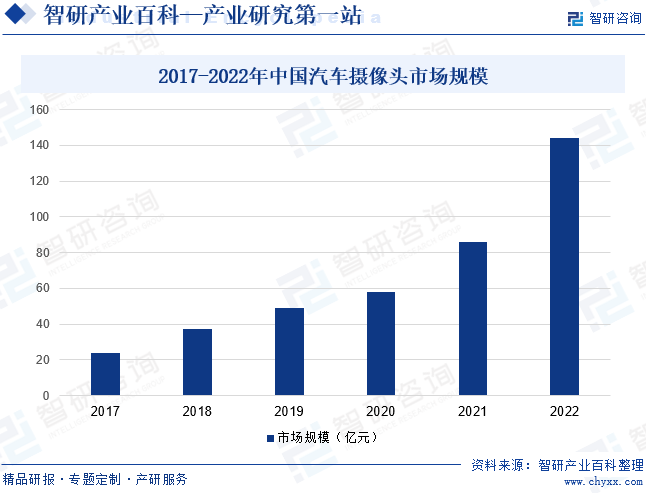

摘要:摄像头是车载辅助系统的主要部分,随着汽车智能化、网联化加速演进,汽车摄像头开始大范围运用于智能驾驶、智能座舱等行业。同时,汽车摄像头制造商以国家战略及相关产业政策为指引,顺应汽车智能化、网联化和集成化发展趋势和市场需求,加大技术创新力度,着力开拓高技术附加值产品,进一步提高汽车摄像头的清晰度和拍摄广度,大幅提升产品可靠性,汽车摄像头市场规模不断扩大。2022年我国汽车摄像头市场规模约为144.03亿元,同比增长67%。目前,我国新能源整车制造市场的快速发展为汽车摄像头提供了巨大的市场空间,随着智能驾驶的兴起,车辆视觉安全辅助系统潜在需求逐步被释放,助推产业高速发展。

一、定义及分类

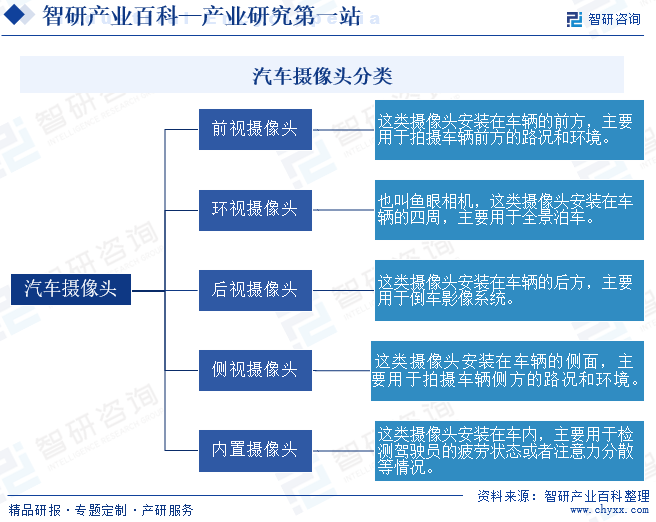

汽车摄像头指安装在车身四周或内部,对车厢内外环境进行监控,为车辆行驶提供安全保障的辅助驾驶器件。其原理为通过镜头生成光学图像投射到图像传感器上,光信号转变为电信号,再经过A/D(模数转换)后变为数字图像信号,最后送到数字信号处理芯片中进行加工处理成特定格式的图像传输到显示屏上进行显示。汽车摄像头按安装位置和用途可分为前视摄像头、环视摄像头、后视摄像头、侧视摄像头和内置摄像头。

二、行业政策

1、主管部门和监管体制

汽车摄像头行业主管部门为国家发展和改革委员会和国家工业和信息化部;行业自律组织为中国汽车工业协会以及中国智能交通协会。国家发改委负责研究拟订经济和社会发展政策,进行总量平衡,指导总体经济体制改革,审批与管理项目。工信部的主要职责为拟订实施行业规划、产业政策和标准;监测工业行业日常运行;推动重大技术装备发展和自主创新等。

中国汽车工业协会负责研究汽车行业经济运行、企业改革、技术进步、资产重组等方面的情况,为政府制定汽车行业发展规划、产业发展政策、技术政策、法律法规及行业改革与发展方向等提供建议和服务,并且制定并监督执行行规行约,规范行业行为,协调同行价格争议,维护公平竞争。中国智能交通协会主要提供智能交通领域的发展战略、规划、政策和建设项目等方面的咨询服务;接受政府主管部门和行业的委托,开展有关智能交通领域发展战略和规划的研究;研究制定智能交通相关标准,参与国际标准化活动;组织智能交通领域技术和经营管理培训;组织开展国内外智能交通领域学术研究与交流,编辑、出版智能交通领域的书刊和信息资料;建立国内外智能交通领域的沟通渠道,促进智能交通领域技术和产业的交流等。

2、行业相关政策

我国是汽车消费和制造大国,汽车产业在我国国民经济发展中有着举足轻重的地位。伴随着互联网、5G通信等数字经济的不断发展,车联网成为新一代网络通信技术与汽车、电子、道路交通运输等领域深度融合的新兴产业形态。智能网联汽车是搭载先进的车载传感器、控制器、执行器等装置,并融合现代通信与网络技术,实现车与车、路、人、云端等智能信息交换、共享,具备复杂环境感知、智能决策、协同控制等功能,可实现“安全、高效、舒适、节能”行驶的新一代汽车。近年来,中央政府及相关主管部门先后出台了一系列汽车业相关法律法规和扶持政策,为汽车电子行业发展提供了有利的政策保障。汽车摄像头作为智能感知和影像系统的基础零部件,相关产业政策为我国汽车摄像头行业发展提供了指引,推动产业快速发展。

三、行业壁垒

1、技术研发壁垒

现代汽车工业对汽车的安全性、舒适性、功能的多样性要求越来越高,汽车摄像头作为汽车零部件的重要类型之一,是用以感知、计算、执行汽车的各个状态、功能的产品,因此其质量的稳定性、功能的先进性将直接影响到整车的安全性和舒适性。汽车摄像头产品往往是根据整车厂商的技术要求或与整车厂商协作开发的,生产商需要充分理解整车厂商的设计理念,并将新材料、新工艺和新技术运用于产品开发中,对技术研发团队的技术研发实力、工艺设计能力考验较大,从而形成了较高的技术研发壁垒。

2、人才壁垒

汽车摄像头企业作为汽车整车行业的上游供应商,需要具备雄厚的经营管理、技术开发相应配套能力、先进的生产制造工艺和稳定的产品质量。因此,具备专业知识和丰富经营积累的综合技术人才成为保证产品质量的关键。同时,汽车摄像头产品更新换代较快,企业需要储备大量软件、电子、通信、传感、结构设计和工程设计等领域的专业研究开发人才,以紧跟市场发展潮流,从而形成较高的人才壁垒。

3、资金壁垒

近年来,全球汽车工业不断发展,带动了汽车摄像头等零部件需求的增长。汽车整车厂商特别是国内整车厂商在选择零部件供应商时,对供应商供货的及时性、规模化供货能力尤其看重。汽车摄像头供应商需投入大量的资金进行厂房建设、设备购置及库存备货,保障产品持续、稳定地供应,在一定程度上对新进入竞争者的资金实力形成了考验。

四、产业链

1、行业产业链分析

汽车摄像头产业链上游为光学镜头、图像传感器、信号处理器、音圈马达等零部件。其中图像传感器是车载摄像头的核心部件,能够将通过镜头采集的光线转化为电信号,进而生成图像,因而图像传感器的性能直接影响着车载摄像头的成像质量。目前,市场上的图像传感器主要分为CCD和CMOS两种类型,其中CMOS图像传感器因其低成本、高效率等优点在车载摄像头领域应用较为广泛,市场供应相对充足。产业链下游为汽车整车制造、无人驾驶等应用领域。受益于汽车智能化浪潮的发展,各汽车厂商加速布局无人驾驶汽车研发生产,汽车摄像头市场发展进入快车道。

中山联合光电科技股份有限公司 凤凰光学集团有限公司 东莞市宇瞳光学科技股份有限公司 中山联合光电科技股份有限公司 思特威(上海)电子科技股份有限公司 锐芯微电子股份有限公司 歌尔微电子股份有限公司 上海韦尔半导体股份有限公司 恩智浦半导体有限公司 上海富瀚微电子股份有限公司 国光电器股份有限公司 思瑞浦微电子科技(苏州)股份有限公司 河南皓泽电子股份有限公司 中蓝电子科技有限公司 江西森阳科技股份有限公司 深圳天德钰科技股份有限公司

中山联合光电科技股份有限公司 凤凰光学集团有限公司 东莞市宇瞳光学科技股份有限公司 中山联合光电科技股份有限公司 思特威(上海)电子科技股份有限公司 锐芯微电子股份有限公司 歌尔微电子股份有限公司 上海韦尔半导体股份有限公司 恩智浦半导体有限公司 上海富瀚微电子股份有限公司 国光电器股份有限公司 思瑞浦微电子科技(苏州)股份有限公司 河南皓泽电子股份有限公司 中蓝电子科技有限公司 江西森阳科技股份有限公司 深圳天德钰科技股份有限公司

2、行业领先企业分析

(1)舜宇光学科技(集团)有限公司

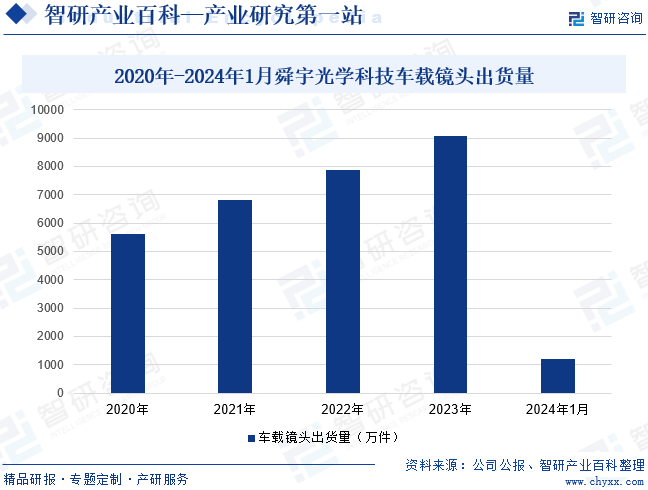

舜宇光学科技(集团)有限公司创立于1984年,是全球领先的综合光学零件及产品制造商。企业主要从事设计、研发、生产及销售光学及光学相关产品,包括车载镜头、车载激光雷达光学部件、手机镜头、车载模块、 VR折迭光路模块及光学仪器。其中车载镜头的市场占有率连续多年位居全球首位。目前,舜宇光学科技已经形成了手机行业、汽车行业、安防行业、显微仪器行业、机器人行业、AR/VR行业、工业检测行业、医疗检测行业八大事业板块。2024年1月,舜宇光学科技车载镜头出货量为1204.8万件,同比增长31.2%。

(2)联创电子科技股份有限公司

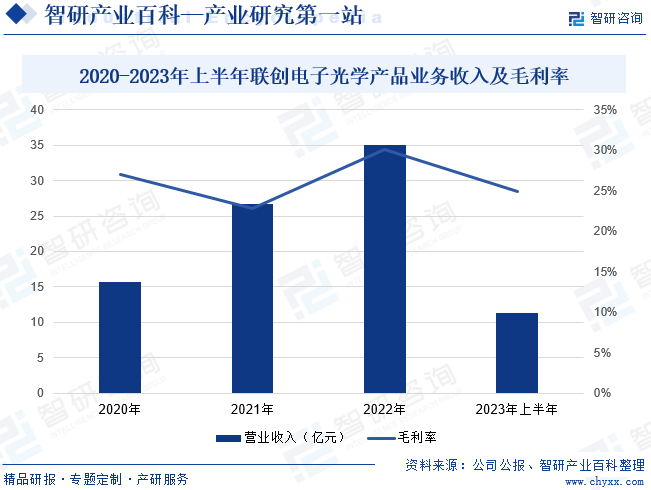

联创电子科技股份有限公司成立于2006年,重点发展光学镜头及影像模组、触控显示器件等新型光学光电产业,产品广泛应用于智能终端、智能汽车、智慧家庭、智慧城市等领域。2023年,在车载ADAS镜头和影像模组方面,联创电子继续加大与海外车企的合作,深化与Mobileye、Nvidia 等国际知名高级汽车辅助安全驾驶方案公司的战略合作,扩大汽车摄像头在欧美知名汽车电子厂的市场占有率。同时,企业也重视与地平线、百度等国内高级汽车辅助安全驾驶方案公司的合作,扩大车载镜头和影像模组在蔚来、比亚迪、吉利等国内知名终端车厂的合作,保持在全球的领先地位。2023年上半年,联创电子包含汽车摄像头在内的光学产品业务收入为11.35亿元,同比下降24.7%;毛利率为24.95%。

五、行业现状

摄像头是车载辅助系统的主要部分,随着汽车智能化、网联化加速演进,汽车摄像头开始大范围运用于智能驾驶、智能座舱等行业。同时,汽车摄像头制造商以国家战略及相关产业政策为指引,顺应汽车智能化、网联化和集成化发展趋势和市场需求,加大技术创新力度,着力开拓高技术附加值产品,进一步提高汽车摄像头的清晰度和拍摄广度,大幅提升产品可靠性,汽车摄像头市场规模不断扩大。2022年我国汽车摄像头市场规模约为144.03亿元,同比增长67%。目前,我国新能源整车制造市场的快速发展为汽车摄像头提供了巨大的市场空间,随着智能驾驶的兴起,车辆视觉安全辅助系统潜在需求逐步被释放,助推产业高速发展。

六、发展因素

1、有利因素

(1)国家政策的大力支持

为推动汽车产业向着智能化、无人化、自动化方向发展,我国政府大力倡导提升汽车摄像头等零部件生产企业的自主创新能力,鼓励企业利用国内外资源,建立完善的汽车零部件工业体系,提升汽车零部件企业的国际竞争力。包括汽车摄像头在内的汽车零部件制造领域成为国家重点支持的行业之一,为产业的自主创新和可持续发展创造了良好的政策环境。

(2)自动驾驶催生更高需求

近年来,世界各国纷纷出台政策支持汽车智能驾驶和无人驾驶的发展。智能驾驶和无人驾驶高度依赖以汽车摄像头为载体的视频传感技术。随着我国汽车智能化水平不断提升,高阶自动驾驶商业化落地加速,催生了汽车摄像头的大量需求。

(3)国内汽车产销量持续上涨

一方面,国民经济稳定发展,脱贫攻坚取得了全面胜利,我国居民消费能力不断提升,汽车消费市场进一步下沉,我国汽车产销量稳定上升。另一方面,下游汽车整车制造商的开发周期不断缩短,整车车型更新换代速度加快,汽车摄像头等零部件消耗速度随之加快。消费升级、内需扩大、产品更新速度快等市场因素进一步释放国内汽车摄像头消费需求,为行业带来新的发展机遇。

2、不利因素

(1)企业经营成本上升

目前,我国汽车摄像头逐步结合毫米波、激光、超声波等技术形成集成化感知系统,产品生产日趋复杂,芯片、传感器等原材料应用率不断提升。行业内企业为提高市场占有率,持续叠加摄像头模组,提升产品功能性和可靠性,生产成本不断提升。同时,我国人口红利逐步消失使我国劳动力成本不断上涨,从而对汽车摄像头等零部件生产商经营成本带来一定的压力。

(2)企业融资渠道单一

汽车摄像头制造属于资金密集型行业,不论是厂房建设、设备购置、生产线的建设还是自动化改造,都需要投入大量的资金。我国汽车摄像头行业内绝大多数企业为民营企业,规模较小,资金实力普遍较弱,资金来源主要为企业留存收益的股东投入和银行融资,融资渠道单一,导致行业内大多数民营企业生产及研发投入不足,制约了企业与下游客户同步研发、产能配套能力的培养。

(3)产品同质化严重

近年来,全球局势动荡加剧,使得芯片等下游摄像头生产所必须的原材料生产、运输、贸易受到了较大的冲击,价格波动幅度较大。同时,中小型汽车摄像头生产商数量不断增多,导致市面上摄像头产品同质化严重,部分企业还存在产能过剩、产能落后等现象,一定程度上影响行业稳定发展。

七、竞争格局

随着国内外汽车电子行业的快速发展,汽车智能驾驶感知技术不断更新升级,生产工艺改进的速度日益加快,汽车摄像头模组逐渐复杂。目前,我国汽车摄像头市场竞争也尤为激烈,其中,日本的松下和索尼一直在倒车摄像方面领先,而前视摄像头市场则由德国大陆、罗伯特博世和美国Autoliv等企业保持领先。国内汽车摄像头企业中,舜宇光学科技、联创电子、欧菲光等企业在资金规模、技术投入和客户资源等方面具备一定的优势,产品应用涵盖绝大多数传统车企及国内新能源车企。近年来,海康威视、小米、360、联想等企业陆续跨界进入汽车电子产品市场,新产品和厂家不断涌现导致市场竞争日益激烈。

八、发展趋势

近年来,汽车行业呈现出电动化、智能化的新发展趋势,促使摄像头等关键部件需求日益增加。一方面,在全球汽车产销量稳步增长的带动下,上游汽车摄像头市场需求不断增长;另一方面,消费者对汽车驾驶的安全性、舒适性、功能多样性提出了更高的要求,从而推动了汽车配置级别的整体提升,也带动了以摄像头为代表的汽车电子产品需求的增长。未来,随着企业不断加大研发投入,核心技术日益精细,国产汽车摄像头产品性能将进一步提升。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。