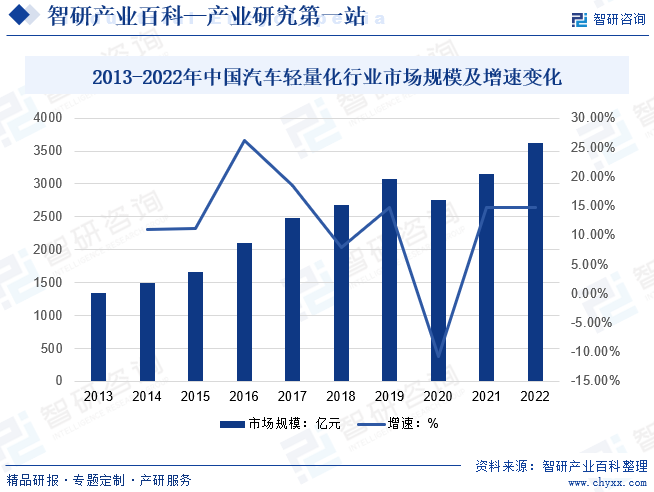

摘要:中国是全球最大的电动汽车市场之一,电动汽车制造商越来越依赖轻量化技术,以提高电池续航里程并减少电池成本。中国政府出台了一系列政策,以鼓励新能源汽车的销售和发展,这推动了电动汽车轻量化技术的需求。电动汽车市场的增长将为轻量化技术提供更多机会,因为电动汽车需要更轻的结构以提高续航里程。材料科技的不断进步和成本下降也将推动轻量化技术的广泛应用。数据显示,2022年中国汽车轻量化行业市场规模约为3618.68亿元。

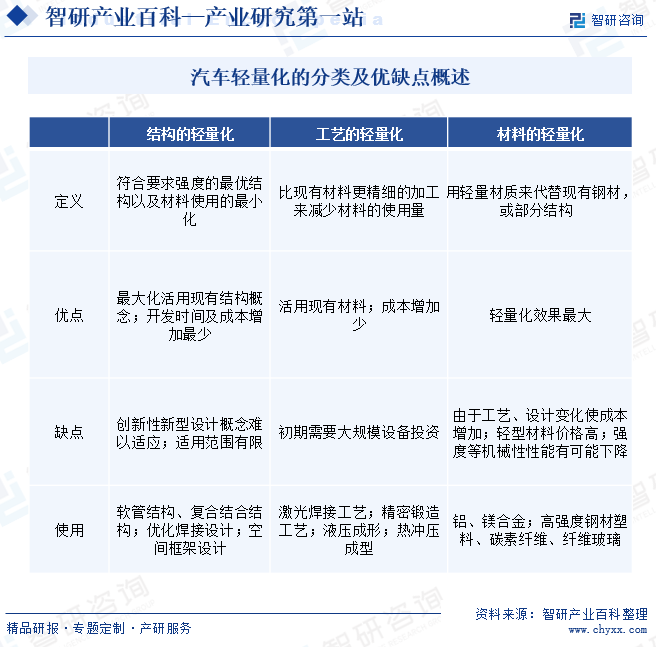

一、定义及分类

汽车轻量化的概念最早起源于赛车运动,在保证汽车整体质量和性能不受影响的前提下,采用现代设计方法和有效手段对汽车产品进行优化设计或使用新材料最大限度地减轻各零部件的质量,努力谋求高输出功率、低噪声、低振动和良好的操纵性、高可靠性等,降低燃油消耗,减少排放污染。

随着国家环保标准不断升级,汽车节能减排和轻量化设计成为汽车行业发展的必然趋势,使用轻量化材料和高技术含量生产工艺的企业将获得竞争优势。近年来全球主要汽车生产大国积极推进节能汽车的研发和推广,加快汽车节能减排与新能源技术、轻量化技术的快速发展。当前主要着眼于材料、工艺的轻量化:在零部件材料方面,通过使用铝合金等轻量化材料来减少车身质量、整车燃料消耗和尾气排放,提高汽车动力和加速性,增强车辆控制稳定性和安全性;在精锻齿轮生产工艺方面,公司采用的精密锻造工艺相对于切削加工制造方法具有零件金属组织细密、晶粒细化、金属流线完整、表面硬度高及弯曲疲劳强度和接触疲劳强度高等显著优势,在满足性能要求的前提下可以缩减齿轮的体积和重量,更加符合汽车节能减排和轻量化的发展趋势。

二、商业模式

1、自主研发与生产模式

这种模式主要适用于具备较强技术实力和资金实力的企业。这些企业通过自主研发,掌握核心技术和知识产权,推出具有市场竞争力的轻量化汽车产品。自主研发与生产模式可以保证产品的质量和性能,同时也可以通过规模效应降低生产成本。

2、合作开发与生产模式

对于一些技术实力相对较弱的企业,合作开发与生产模式更为合适。这些企业可以通过与具备先进技术的企业或机构进行合作,共同研发和生产轻量化汽车产品。通过合作,企业可以快速提升自身技术水平,降低研发成本和风险。

3、采购与贴牌模式

一些不具备自主研发和生产轻量化汽车能力的小型企业,会选择从其他企业采购零部件或整装车,然后通过贴牌销售的方式进入市场。这种方式可以降低企业的生产和经营成本,但面临品牌竞争和供应链管理等方面的挑战。

三、行业政策

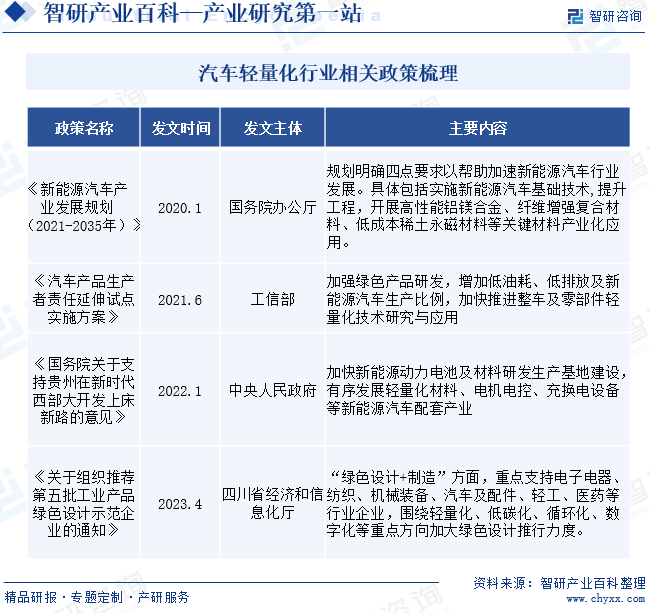

政策支持轻量化行业发展,加快推进整车及零部件轻量化技术应用。2022年1月中央人民政府发布的《国务院关于支持贵州在新时代西部大开发上闯新路的意见》中,明确指出要加快新能源动力电池及材料研发生产基地建设,有序发展轻量化材料、电机电控、充换电设备等新能源汽车配套产业。2021年6月工业和信息化部发布的《汽车产品生产者责任延伸试点实施方案》中,要加强绿色产品研发,增加低油耗、低排放及新能源汽车生产比例,加快推进整车及零部件轻量化技术研究与应用。

四、行业风险

1、市场竞争风险

汽车轻量化主要市场是新能源汽车零部件领域。近年来,新能源汽车市场高速增长,但是占全部汽车产销量的比重仍然较低,市场推广仍面临诸多不确定因素,比如新能源汽车补助逐年减少、充电桩覆盖率不足、续航里程尚不能完全满足消费者需求、技术路线仍存在分歧等。未来若新能源汽车市场发展出现反复,产销量增长出现障碍,不利于汽车轻量化企业的产品销售,对企业经营业绩造成影响。

2、原材料压力风险

汽车轻量化主要原材料占生产成本的比重较高,如果合金价格未来波动幅度较大,将对汽车轻量化企业的经营造成一定的影响。如果未来原材料价格出现大幅上升,而汽车轻量化产品售价的调整不及时,将对汽车轻量化产品的生产成本和利润产生不利影响。

3、技术风险

为适应行业越来越高的专业化要求,中国汽车轻量化企业坚持进行产品结构调整,加强新产品开发力度,加大科研投入,以不断提升企业的技术研发能力。尽管如此,企业仍面临因技术和产品品种更新速度慢,不能及时满足客户需求,从而导致市场占有率下降和产品利润率下滑的风险。如果竞争对手率先推出更新换代产品将对企业产品的竞争力提出新的挑战。

4、政策和体制风险

汽车产业是国民经济的重要支柱性产业,由于对上下游产业的拉动效应巨大,已成为驱动我国国民经济发展的重要力量之一。但随着我国汽车保有量的快速增长,城市交通拥堵和大气污染问题日益凸显。为抑制私家车的过快增长,部分城市已出台各种限制性措施并大力提倡公共交通。近几年来,受国际国内经济形势的影响,我国汽车产量增速波动较大。汽车行业受宏观经济影响较大,若未来全球经济和国内宏观经济形势恶化,汽车产业发生重大不利变化,将对汽车轻量化企业生产经营和盈利能力造成不利影响。

五、产业链

中国汽车轻量化上游为主要原材料,包括高强度钢、铝合金、镁合金、碳纤维复合材料以及改性塑料;中游为汽车轻量化零部件;下游应用于汽车整车。上游原材料中,铝型材的三维弯曲、钢铝焊接以及碳纤维零件的成型是目前面临的全新工艺。采用新工艺可大大减少零部件使用数量,实现轻量化目标。下游整车制造及汽车改装及维修行业,在现阶段汽车产量平稳发展及低碳环保的态势下,需求逐步上涨。

上海永茂泰汽车科技股份有限公司 丹阳市华龙特钢有限公司 云南铝业股份有限公司 山东华宇合金材料有限公司 东北轻合金有限责任公司 南京云海特种金属股份有限公司 焦作市安信镁合金科技有限公司 天津东义镁制品股份有限公司 太原海旭镁合金有限公司 鸿富晋精密工业(太原)有限公司 金发科技股份有限公司 广东银禧科技股份有限公司 青岛国恩科技股份有限公司 安徽国风新材料股份有限公司 青岛国恩科技股份有限公司

上海永茂泰汽车科技股份有限公司 丹阳市华龙特钢有限公司 云南铝业股份有限公司 山东华宇合金材料有限公司 东北轻合金有限责任公司 南京云海特种金属股份有限公司 焦作市安信镁合金科技有限公司 天津东义镁制品股份有限公司 太原海旭镁合金有限公司 鸿富晋精密工业(太原)有限公司 金发科技股份有限公司 广东银禧科技股份有限公司 青岛国恩科技股份有限公司 安徽国风新材料股份有限公司 青岛国恩科技股份有限公司

六、行业现状

1、全球发展现状

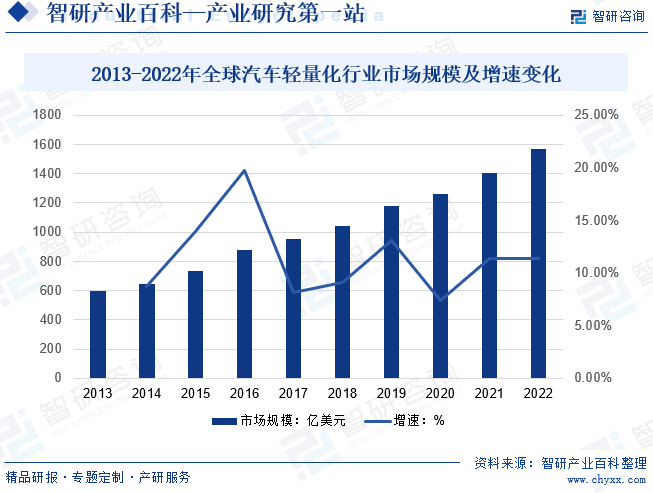

由于环保法规的趋严,全球汽车制造商越来越关注轻量化技术,以降低二氧化碳排放并满足更严格的排放标准。电动汽车的普及加速了轻量化的需求,因为轻量化可以增加电池续航里程,并提高电动汽车的效率。新型材料,如碳纤维复合材料和铝合金,正在广泛应用于汽车制造中,以降低重量并提高安全性能。数据显示,全球汽车轻量化行业市场规模呈现逐年上涨态势,2022年中全球汽车轻量化行业市场规模约为1566.78亿美元。

2、中国发展现状

中国是全球最大的电动汽车市场之一,电动汽车制造商越来越依赖轻量化技术,以提高电池续航里程并减少电池成本。中国政府出台了一系列政策,以鼓励新能源汽车的销售和发展,这推动了电动汽车轻量化技术的需求。电动汽车市场的增长将为轻量化技术提供更多机会,因为电动汽车需要更轻的结构以提高续航里程。材料科技的不断进步和成本下降也将推动轻量化技术的广泛应用。数据显示,2022年中国汽车轻量化行业市场规模约为3618.68亿元。

七、发展因素

1、有利因素

(1)政策支持

中国政府一直在推动汽车产业的绿色化和智能化发展,鼓励企业加大研发力度,提高自主创新能力。在政策支持下,企业可以获得更多的资金支持和税收优惠,从而加快汽车轻量化技术的研发和应用。比如《关于组织推荐第五批工业产品绿色设计示范企业的通知》等。

(2)市场需求

随着消费者对汽车性能和环保要求的提高,轻量化汽车逐渐成为市场的新宠。轻量化汽车具有更低的油耗和排放,更快的加速性能和更好的操控性能,能够满足消费者日益增长的需求。

(3)技术进步

随着科技的不断进步,新型材料和制造工艺的不断发展,使得汽车轻量化技术的实现变得更加容易。例如,高强度钢、铝合金、碳纤维复合材料等新型材料的出现,以及激光焊接、热压成型等先进制造工艺的应用,都为汽车轻量化提供了有力支持。

2、不利因素

(1)技术瓶颈

尽管新型材料和制造工艺为汽车轻量化提供了,但这些技术仍面临着一些瓶颈。例如,高强度钢、铝合金等材料的成形和连接技术难度较大,碳纤维复合材料的成本较高,且生产过程较为复杂。此外,新型材料的应用也需要考虑到与现有供应链的兼容性和生产线的改造问题。

(2)成本问题

汽车轻量化技术的应用需要投入大量的研发和制造成本。新型材料的采购成本往往较高,且生产过程也需要更高的技术和设备投入。这会导致轻量化汽车的成本增加,影响消费者的购买意愿。

(3)市场接受度

尽管轻量化汽车具有诸多优势,但消费者对于新技术的接受度存在一定的不确定性。消费者对于汽车的性能、安全性和可靠性等方面存在一定的担忧,这会影响轻量化汽车的市场推广和普及。

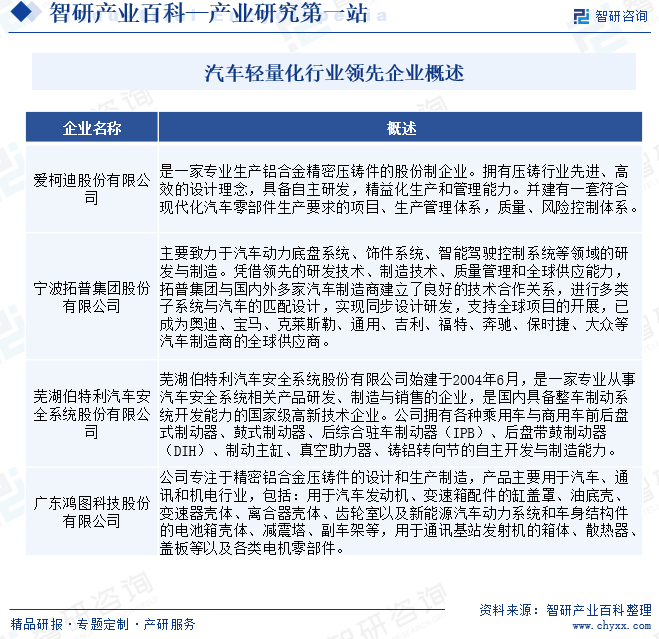

八、竞争格局

中国汽车轻量化市场存在多个竞争对手,包括国内外汽车制造商和零部件供应商。这导致市场竞争激烈,各公司争夺市场份额。公司之间通过不断创新轻量化技术和材料来竞争。创新能力和研发投入成为决定竞争力的关键因素。汽车轻量化领域的市场准入壁垒较高,需要大量资金和技术来研发和生产轻量化材料和部件。行业需要丰富的专业知识和技能,新进入者需要一段时间来建立这些竞争力。目前行业主要企业为爱柯迪股份有限公司、宁波拓普集团股份有限公司、芜湖伯特利汽车安全系统股份有限公司、广东鸿图科技股份有限公司等。

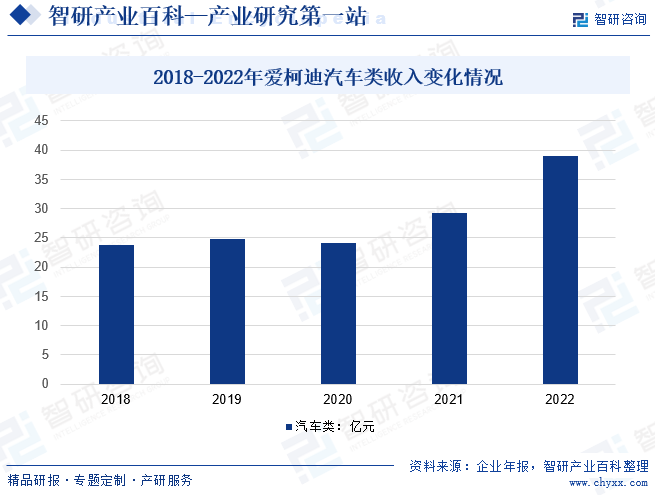

爱柯迪作为国内领先的汽车铝合金精密压铸件专业供应商,公司聚焦汽车轻量化、节能环保;新能源、电动化、自动驾驶方向。坚持“一切为了满足客户的需求”的经营理念,大力推进新制造(精益化、自动化、无人化、智能化、数字化工厂的统合建设);严守契约精神,积极参与客户产品的先期设计和同步开发,为全球汽车市场提供有关汽车轻量化铝合金产品解决方案;追求卓越的管理技术、制造技术,并向“零缺陷”挑战;追求卓越运营及快速反应的品牌战略;追求拥有充足的现金流经营;追求高标准的安全、环保管控;履行社会责任,实现长期稳定发展。

九、发展趋势

目前,已有多家车企在轻量化布局。在节能减排压力和新能源汽车性能提升需求的双重推动下,汽车轻量化正在加速。随着高真空压铸工艺、大吨位压铸机的发展,铝合金压铸的结构件可以满足性能上的要求,使得该类产品在新能源车得以普及。国内新势力造车企业蔚来、小鹏,传统车企如沃尔沃、大众、奥迪、奔驰等也开始布局车身及底盘的一体化压铸工艺。随着应用推广的加快,一体化压铸作为基础与核心技术,将进一步推动汽车产业的创新发展。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国汽车轻量化行业发展现状分析:汽车行业快速发展,汽车轻量化需求逐步扩张[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

2023年中国汽车轻量化行业发展现状分析:汽车行业快速发展,汽车轻量化需求逐步扩张[图]

材料科技的不断进步和成本下降也将推动轻量化技术的广泛应用。根据数据显示,2022年中国汽车轻量化行业市场规模约为3618.68亿元。从市场结构来看,汽车用铝合金占据了绝大数市场份额,占比为76.80%。

![2022年中国汽车轻量化行业政策分析:国家政策支持力度不断增大,汽车轻量化行业发展空间巨大[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

2022年中国汽车轻量化行业政策分析:国家政策支持力度不断增大,汽车轻量化行业发展空间巨大[图]

由于环保和节能的需要,汽车的轻量化已经成为世界汽车发展的潮流。为此,国家有关部门出台了一系列法律法规和政策,促进汽车轻量化零部件行业的快速发展。

![2022年中国汽车轻量化发展环境(PEST)分析:随着节能减排政策的实施,轻量化是当前汽车行业的主流趋势[图]](http://img.chyxx.com/images/2022/0223/6f1bd58c78384198f68d4eae720fd55dd7480a3c.jpg?x-oss-process=style/w320)

2022年中国汽车轻量化发展环境(PEST)分析:随着节能减排政策的实施,轻量化是当前汽车行业的主流趋势[图]

在2017-2021年新能源汽车产销量整体处于上升趋势,在2021年产销量增长速度很快,分别达到了160%、158%,产销量分别为354.5万辆、352.1万辆。由此可见,新能源汽车发展潜力巨大,而随着我国积极推进节能减排,轻量化作为节能减排的重要手段,新能源汽车轻量化也将得到发展。