摘要:大米最主要的消费需求是用于日常饮食,2022年我国74.46%的大米用于食用消费,其次是饲用消费,占比为11.08%。随着居民生活水平的提升,我国大米消费需求也将逐渐多样化发展,推动企业从产品品质、口感、包装和营销等方面寻求差异化发展。

一、定义及分类

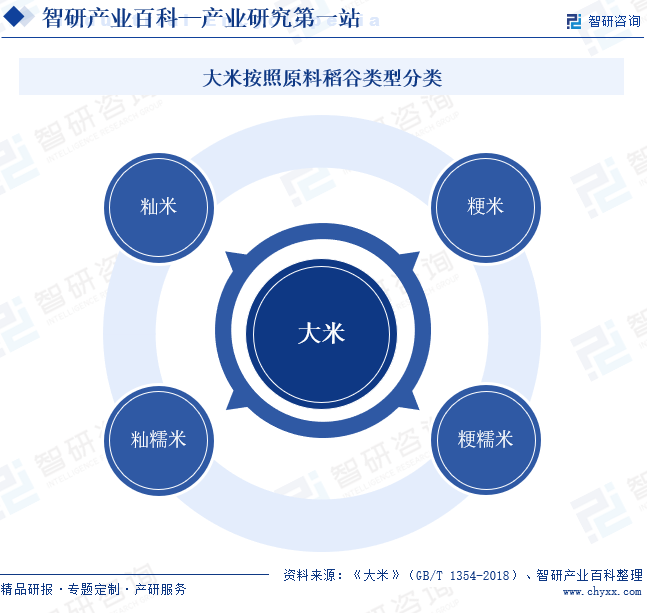

大米,也称为稻米,由稻谷经过一系列清理、砻谷、碾米等工序制成。按照原料稻谷类型,大米可分为籼米、粳米、籼糯米、粳糯米。粳米通常呈现细长形或长椭圆形,颜色为蜡白色,质地透明或半透明,主要产地在东北;籼米则一般呈椭圆形或圆形,颜色较淡,主要产地在南方。

二、行业政策

水稻是大米生产最核心的上游产业,政策不断加大对水稻种植的支持和技术引导,发布一系列的政策鼓励水稻种植机械化发展,提高水稻生产效率和产量,保障大米生产和供应稳定安全。大米是居民日常生活中的刚需消费品,随着居民消费水平的提升,大米消费也不断升级,推动大米行业重视品牌建设。2022年8月,农业农村部按照《农业品牌精品培育计划(2022-2025年)》的总体部署,出台《关于开展2022年农业品牌精品培育工作的通知》,将大米列入重点培育的区域供用品牌品类中,加大支持力度,提升品牌建设能力和水平,促进大米行业品牌化发展。同时,各省市也出台政策,引导大米行业提质发展。2023年2月,湖南省人民政府等发布《关于锚定建设农业强省目标扎实做好2023年全面推进乡村振兴重点工作的意见》,提出推进现代信息技术在农业生产全产业链应用,支持建设“数字大米”项目。4月,安徽省人民政府等也发布《安徽省质量强省建设纲要》,提出发展高端化、多样化、个性化农产品,丰富生态大米等主食产品种类。在市场需求升级的推动和政策的支持下,我国大米行业将加快智慧化、多样化、生态化发展。

三、发展历程

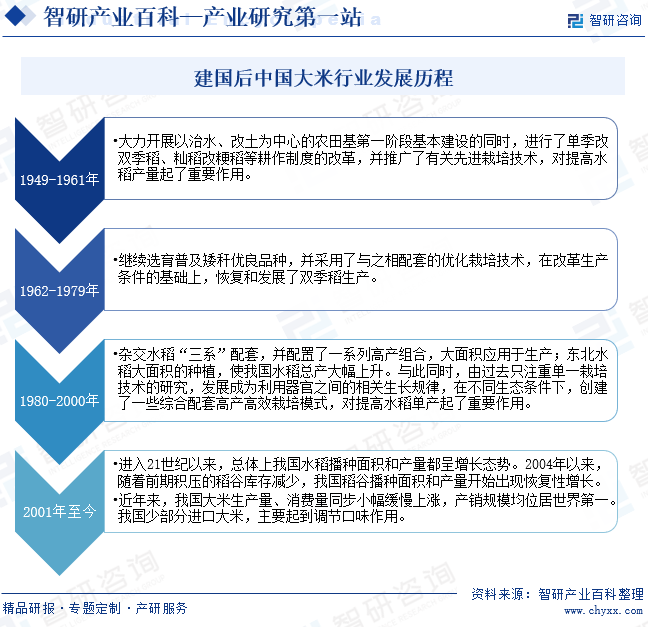

我国大米的历史可以追溯到公元前2000年左右的新石器时代,当时的稻作主要是以扶桑型稻作为主。随着时间的推移,中国的稻作技术不断发展,到唐宋时期,已经出现了完善的水田灌溉、耕种技术和丰富的品种资源。明清时期,又出现了旱田稻作,使得稻米的生产更加灵活和独立。建国后,我国大米行业可分为四个发展阶段。1949年至1961年,我国进行了单季改双季稻、籼稻改粳稻等耕作制度的改革,并推广先进的栽培技术,提高水稻产量。随后不断优化相关栽培技术,生产双季稻。1980年后,杂交水稻“三系”在我国大面积应用种植,水稻总产大幅提升。进入21世纪后,我国水稻种植面积和产量继续增长,大米产销量小幅缓慢上涨,产销规模位居世界第一。同时,随着居民大米消费需求的多样化发展,我国少部分进口大米,主要起调节口味的作用。

四、行业壁垒

1、品牌知名度和产品口碑壁垒

品牌知名度以及产品的口碑逐渐成为消费者购物选择时的重要考虑因素之一。出于对食品安全和产品质量稳定的消费需求,消费者倾向于信任和选择品牌知名度较高的大米产品,使具有高知名度的企业在较为分散的大米市场中保留并扩大消费群体。而新进入企业的品牌知名度不够,往往难以取得消费者的信任,消费者粘性也不高,留住客户的难度较大。

2、优质稳定的供应链

稻米的质量对大米的质量产生直接影响。因此,大米生产企业为确保大米生产的稳定性和产品质量,需要与可靠的稻米种植户、供应商建立长期合作关系。同时,为保证产品的技术运输和交付,大米生产商需要建立高效的物流配送体系,并不断完善物流网络和配送渠道,以提高物流效率和运输安全性。而这些对于新进入企业而言,需要一定的时间和资本进行积累。

3、资本投入

大米生产需要大量的初始资金投入,用于采购稻米、建设加工厂、购置设备等。这些资金需求较大,需要生产商具备一定的资金实力和融资能力。另外,大米企业后续的生产和经营,以及品牌建设和渠道拓展等都需要持续的资金投入。并且,随着居民消费不断升级,大米企业的产品质量研发和营销渠道拓展的投入资金还可能继续增多,对新进入企业的资金压力较大。

五、产业链

1、行业产业链分析

大米的上游主要包括水稻种植和大米加工设备。水稻种植是大米最重要的上游行业。水稻种植的品种、产量、成本等都对大米的质量和数量供给产生直接影响。水稻种植涉及种业、化肥、农药以及农业机械等多个行业,都对大米供应质量和稳定性以及大米生产成本产生较大影响。中游是大米加工业。下游应用以口粮为主,还包括部分工业用粮和饲料等。其中,工业用粮主要指食品制造业,包括糕点制造、饼干及其他焙烤食品制造、方便食品制造、米制品制造、速冻食品制造、黄酒制造等。大米行业产业链如下图所示:

袁隆平农业高科技股份有限公司 安徽荃银高科种业股份有限公司 江苏省农垦农业发展股份有限公司 北大荒垦丰种业股份有限公司 山东登海种业股份有限公司 中农发种业集团股份有限公司 甘肃省敦煌种业股份有限公司 新疆塔里木农业综合开发股份有限公司 合肥丰乐种业股份有限公司 北京大北农科技集团股份有限公司 中国石油化工集团有限公司 湖北宜化化工股份有限公司 鲁西化工集团股份有限公司 浙农集团股份有限公司 贵州磷化(集团)有限责任公司 云南云天化股份有限公司 格尔木藏格钾肥有限公司 迪斯科化工集团股份有限公司 中盐安徽红四方肥业股份有限公司 四川美丰化工股份有限公司 北方华锦化学工业股份有限公司 山东华鲁恒升化工股份有限公司 四川泸天化股份有限公司 江苏华昌化工股份有限公司 江苏扬农化工股份有限公司 山东潍坊润丰化工股份有限公司 利尔化学股份有限公司 深圳诺普信作物科学股份有限公司 中农发种业集团股份有限公司 湖南大北农农业科技有限公司 南京红太阳股份有限公司 安道麦股份有限公司 华邦生命健康股份有限公司 浙江永太科技股份有限公司 江苏长青农化股份有限公司 中农立华生物科技股份有限公司 浙江新安化工集团股份有限公司 北京颖泰嘉和生物科技股份有限公司 江西正邦作物保护股份有限公司 广西田园生化股份有限公司 中联重科股份有限公司 中国一拖集团有限公司 吉峰三农科技服务股份有限公司 星光农机股份有限公司 林海股份有限公司 江苏悦达投资股份有限公司 吉林天朗新能源科技有限公司 新乡市花溪科技股份有限公司 宝时得科技(中国)有限公司 浙江派尼尔科技股份有限公司 科乐收农业机械(山东)有限责任公司

袁隆平农业高科技股份有限公司 安徽荃银高科种业股份有限公司 江苏省农垦农业发展股份有限公司 北大荒垦丰种业股份有限公司 山东登海种业股份有限公司 中农发种业集团股份有限公司 甘肃省敦煌种业股份有限公司 新疆塔里木农业综合开发股份有限公司 合肥丰乐种业股份有限公司 北京大北农科技集团股份有限公司 中国石油化工集团有限公司 湖北宜化化工股份有限公司 鲁西化工集团股份有限公司 浙农集团股份有限公司 贵州磷化(集团)有限责任公司 云南云天化股份有限公司 格尔木藏格钾肥有限公司 迪斯科化工集团股份有限公司 中盐安徽红四方肥业股份有限公司 四川美丰化工股份有限公司 北方华锦化学工业股份有限公司 山东华鲁恒升化工股份有限公司 四川泸天化股份有限公司 江苏华昌化工股份有限公司 江苏扬农化工股份有限公司 山东潍坊润丰化工股份有限公司 利尔化学股份有限公司 深圳诺普信作物科学股份有限公司 中农发种业集团股份有限公司 湖南大北农农业科技有限公司 南京红太阳股份有限公司 安道麦股份有限公司 华邦生命健康股份有限公司 浙江永太科技股份有限公司 江苏长青农化股份有限公司 中农立华生物科技股份有限公司 浙江新安化工集团股份有限公司 北京颖泰嘉和生物科技股份有限公司 江西正邦作物保护股份有限公司 广西田园生化股份有限公司 中联重科股份有限公司 中国一拖集团有限公司 吉峰三农科技服务股份有限公司 星光农机股份有限公司 林海股份有限公司 江苏悦达投资股份有限公司 吉林天朗新能源科技有限公司 新乡市花溪科技股份有限公司 宝时得科技(中国)有限公司 浙江派尼尔科技股份有限公司 科乐收农业机械(山东)有限责任公司

2、行业领先企业分析

(1)金健米业股份有限公司

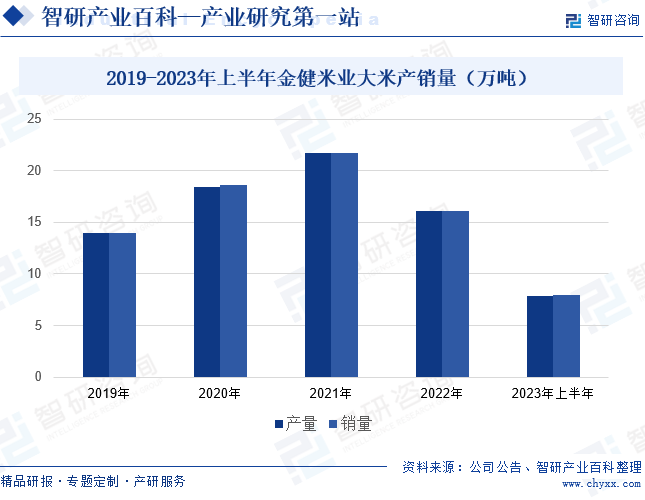

金健米业的业务涉及米、面、油、奶、休闲食品、农产品贸易等产业,主要产品有大米、面粉、面条、植物油、牛奶等。金健米业以大米产品为龙头、面油产品联动,构筑了面向全国的复合式、多渠道营销网络平台,在粮油主业板块,实施主分品牌战略,通过主品牌占领中高端市场,通过分品牌抢占低端市场,线上线下多措并举,从而进一步提升市场占有率和市场份额。2019年至2021年,金健米业的大米产销量稳步上涨,在2022年后有所下滑。2023年上半年,金健米业的大米产量为7.87万吨,同比下降2.44%,销量为7.97万吨,同比下降2.2%。目前,金健米业正处于由区域性粮油品牌向全国性粮油品牌成长的过渡阶段,通过做深做透核心市场,攻坚战略市场,拓展潜力市场,线上线下互融的发展策略,逐步提升公司市场影响力和竞争力,其大米产销规模有望扩大。

(2)江苏省农垦农业发展股份有限公司

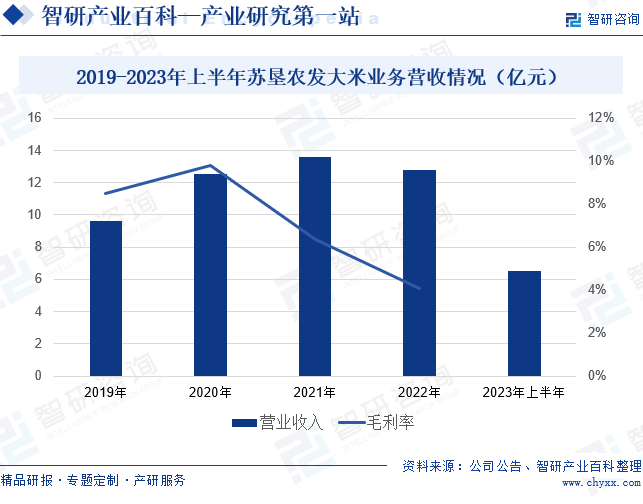

苏垦农发的大米加工业务用以加工的稻谷原粮以自产为主、对外采购为辅,原粮均较为优质,并采用先进的设备、科学的配方和严格的质量管控程序来保障产品质量。目前,苏垦农发将大米产品纳入农产品质量追溯体系,成为公司全产业链经营模式的重要一环,其自有基地已实现稻米生产、加工、仓储的全程可追溯,保障了从“田间地头”到“餐桌”的食品安全。2022年,苏垦农发的大米业务营业收入小幅下滑至12.8亿元,同比下降5.66%,毛利率也降至4.07%,同比减少2.3个百分点。2023年,苏垦农发的大米业务营收有所回升,上半年营业收入为6.53亿元,同比增长3.27%。

六、行业现状

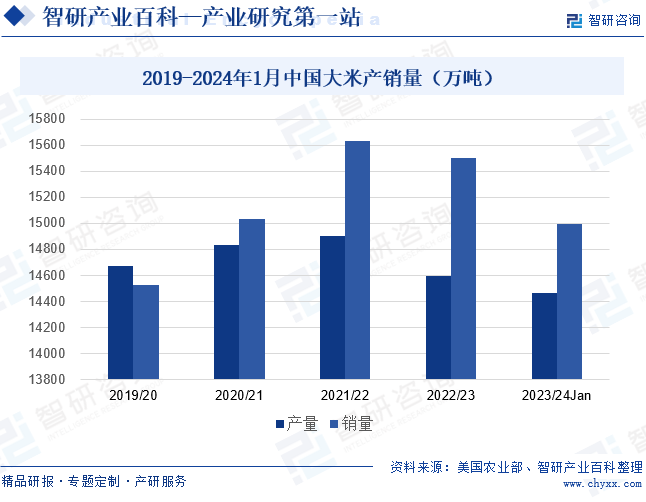

大米最主要的消费需求是用于日常饮食,2022年我国74.46%的大米用于食用消费,其次是饲用消费,占比为11.08%。2019年至2021年,我国大米销量增势稳定,2021/22年度销量为15636万吨,同比增长4.04%,销量增速较上一年度增加了0.55个百分点。2022年国际局势紧张加剧,经济市场活力下降,我国大米销量了出现小幅度的下滑,2022/23年度销量为15499万吨,同比下降0.8%。截至1月,我国2023/24年度大米产量为14462万吨,销量为14992万吨,增势偏弱。

七、发展因素

1、机遇

(1)居民购买力提升

我国人口基数大,大米作为居民生活消费的刚需产品,市场需求空间巨大。并且,随着经济的持续发展,居民购买力不断提升,为大米行业带来了广阔的需求增长空间。同时,居民购买力的提升意味着消费者对大米品质、口感和安全性的要求越来越高,更加注重品牌和品质保证。这将促使大米生产商加大品质提升和品牌建设的投入,提高产品的附加值和市场竞争力。

(2)农业技术进步

在政策支持和企业研发的努力下,我国农业生产及加工领域的技术水平不断提高,通过现代化的农业技术和机械的应用,大米生产效率和质量得到了显著提升。这不仅提高了大米的产量,还为大米的品质和口感提供了更好的保障。同时,农业技术进步还为大米的加工和深加工提供了更多的可能性。通过稻谷加工技术的改进,可以生产出更多种类的米制品,如米粉、米线等,满足消费者多样化的需求。

(3)销售渠道多元化

近几年,电商、超市、社区团购等新型销售渠道的兴起,大米产品的销售渠道日益多样化,为大米的销售提供了更多的机会和平台,有助于大米企业拓展市场份额。同时,销售渠道的多元化也促使大米生产商更加注重产品的品质和品牌建设,以满足不同渠道和消费者的需求。此外,新型销售渠道还为大米的营销和推广提供了更多的可能性,有助于提高品牌知名度和美誉度。

2、挑战

(1)气候变化导致稻谷供给不稳定

稻谷的生长周期较长,对气候条件较为敏感,因此气候变化可能导致稻谷减产、品质下降等问题,从而影响大米的供应和价格。同时,气候变化可能引发病虫害的爆发,增加了稻谷种植的成本和难度。这些可能导致大米企业面临生产成本增加、市场份额下降等风险。另外,气候变化还可能引发自然灾害,如洪涝、干旱等,对稻谷种植和大米生产造成直接损失。

(2)食品安全监管加严

随着消费者对食品安全问题的关注度不断提高,政府对食品行业的监管力度也在逐步加强。大米企业需要在原材料采购、生产加工、储存运输等环节加强质量控制,加大食品安全投入,导致企业生产成本增加,可能对企业的盈利能力和市场竞争力产生一定影响。并且,食品安全问题一旦发生,可能对企业的声誉和品牌形象造成严重损害,甚至面临法律责任和巨额罚款。

(3)大米消费的地域性较强

由于不同地区的气候、文化、饮食习惯等方面的差异,大米消费存在明显的地域性特征。这导致大米企业在开拓新市场时面临一定的难度,需要面对当地品牌的竞争和消费者认知的挑战。同时,地域性较强的消费习惯也使得大米的销售具有一定的局限性。另外,大米的保质期相对较短,如果无法在一定时间内销售出去,就可能变质。因此,大米企业需要合理规划生产和销售流程,以降低库存积压和损耗风险。

八、竞争格局

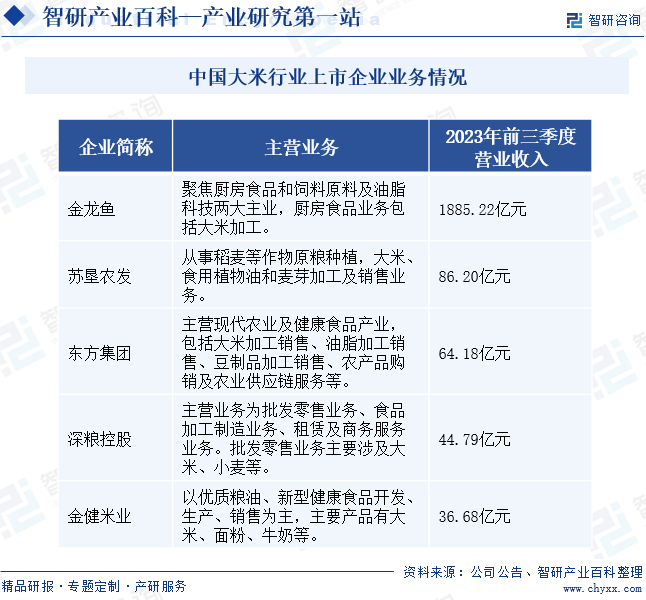

我国大米加工行业存在行业门槛低、中小企业数量众多、品牌效益不明显等情况,导致大米产品同质化严重,产品结构单一,大米加工企业之间的竞争较为激烈。从企业业务规模来看,金龙鱼的营收规模较大。2023年前三季度,金龙鱼的营业收入为1885.22亿元。金龙鱼聚焦厨房食品和饲料原料及油脂科技两大主业,大米加工是其厨房食品主业的重要部分。金龙鱼利用研发及技术优势,不断推出新品,引领行业绿色健康消费理念。苏垦农发和东方集团的营收规模也相对较大,2023年前三季度营收超过50亿元,位于第二梯队。苏垦农发主要从事稻麦等原粮种植,以及大米、食用油、麦芽的加工和销售业务,形成较为完整的产业链。东方集团从事现代农业及健康食品产业,包括大米加工销售。深粮控股和金健米业位于第三梯队,2023年前三季度营收低于50亿元。

九、发展趋势

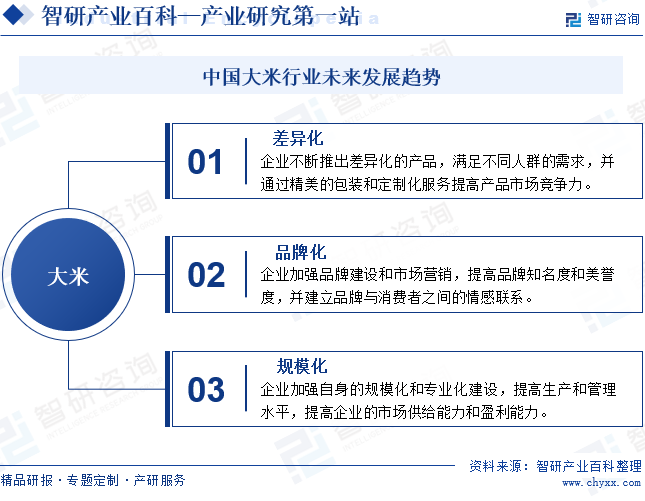

我国大米生产以中低档品种居多,高档品种相对较少,导致产品附加值较低。随着居民生活水平的提升,我国大米消费需求也将逐渐多样化发展。大米企业将从产品品质、口感、包装和营销等方面寻求差异化发展,吸引消费者。同时,消费升级也推动大米企业加快品牌化建设,提高品牌的忠诚度和口碑效应。另外,随着土地流转和农业种植领域规模化经营的推进,我国大米行业也将加快规模化升级,龙头企业的优势地位不断巩固,市场集中度有所提升。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年全球大米行业市场分析:产量增加,进出口保持一定规模[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

2023年全球大米行业市场分析:产量增加,进出口保持一定规模[图]

2022年全球大米产量几乎没有变化,2022/23年生产大米145646千公吨,较上期同比减少2.04%。预计2023年全球大米产量略有增长,其中美国的预期产量较大。随着贸易步伐的加快,大米的全球贸易将增加。

![热点聚焦∣2023年中国大米行业现状分析:国内大米进出口规模持续扩大,大米价格增势良好 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

热点聚焦∣2023年中国大米行业现状分析:国内大米进出口规模持续扩大,大米价格增势良好 [图]

大米是中国人日常饮食中最重要的主食,尤其在南方地区,人们几乎每天都会食用大米,大米由稻米经过脱粒、清理、砻谷和碾米工序后制成,可以分为籼米、粳米和糯米三大类。

2022年中国大米行业市场供需、进出口情况分析[图]

其中2022上半年中国长粒米精米进口数量为1417847478千克;长粒米碎米进口数量为1824761350千克;长粒米糙米进口数量为488834千克。