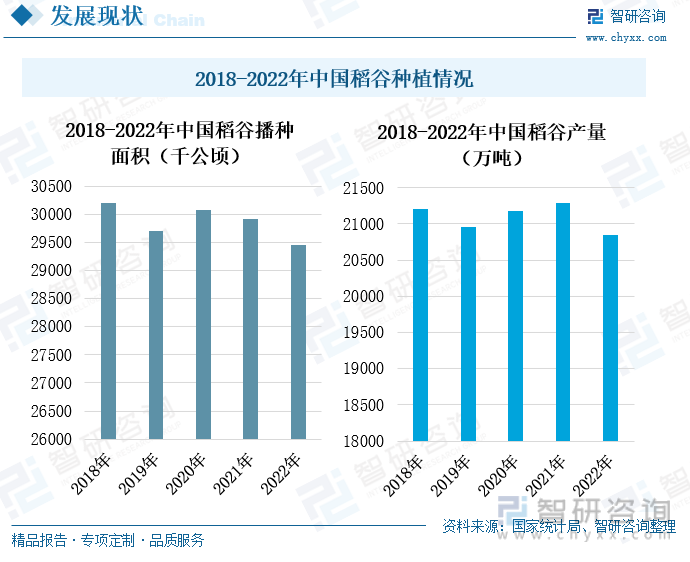

内容概要:2021年和2022年,我国稻谷播种面积明显下降,2022年稻谷播种面积为29450千公顷,同比下降了1.58%。2022年,我国稻谷产量出现较大幅度的下滑,产量为20849.48万吨,同比下降了2.04%。2022年稻谷产量下降,一方面是由于城镇化的发展,农村劳动人口减少,导致稻谷播种面积减少,另一方面则是由于高温异常天气的影响,使得稻谷亩产出现下滑。

关键词:大米全球布局、大米发展现状、大米进出口贸易

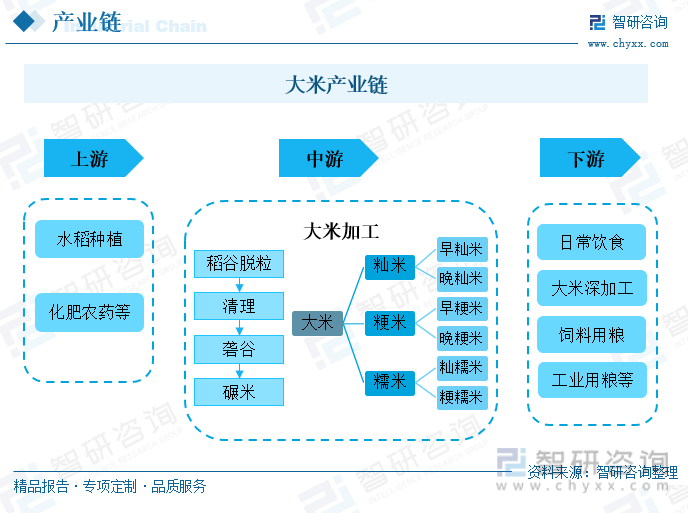

一、我国是全球大米产销大国,国内大米产销两旺

大米是中国人日常饮食中最重要的主食,尤其在南方地区,人们几乎每天都会食用大米。大米中含有多种矿物成分,涵盖了90%以上人体所需的营养元素,被称为“五谷之首”,是我国居民日常饮食中的主食,需求量巨大。并且,随着我国数千年饮食文化的发展与传承,大米还被人们制成各种各样的大米制品和糕点,是我国居民生活中不可或缺的粮食作物。大米是由稻米经过脱粒、清理、砻谷和碾米工序后制成的食物,因此其上游是水稻种植产业以及相关的化肥农药用品。大米可以分为籼米、粳米和糯米三大类,其中籼米在日常生活中多用于烹煮成米饭,粳米则多用于煮粥,而糯米则可用于制作粽子、汤圆、醪糟等多种深加工食物。除了日常饮食和深加工制作外,大米还可以用于动物的饲料生产以及部分工业生产中。

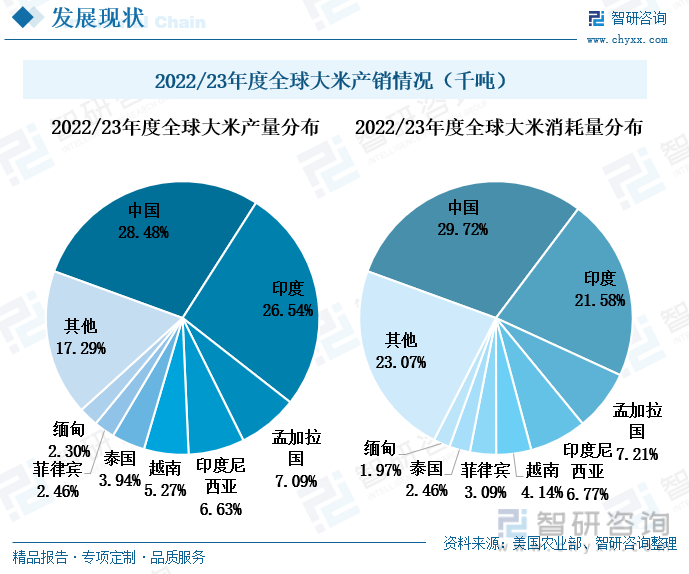

我国是农业生产大国,是世界上最大的大米生产国,也是世界上最大的大米消费国。根据美国农业部数据,2022/23年度,我国大米产量占全球总量的28.48%,消耗量占全球总消耗量的29.72%。印度的大米产销量仅次于我国,2022/23年度,印度的大米产量为13600千吨,占全球总产量的26.54%,消耗量为112500千吨,占全球总消耗量的21.58%。大米富含碳水化合物,是人体必需的能量来源之一,其需求量巨大,大米产量和储备量充足在很大程度上影响着国家的粮食安全问题,因此各国十分重视大米产量和储备量的稳定。我国和印度都是世界上的人口大国,国内大米需求量高,因此稻谷种植需求也较大,大米产销量都保持在世界高位。

相关报告:智研咨询发布的《中国大米行业市场供需态势及未来趋势研判报告》

二、大米供应增势弱,大米价格缓慢上涨

2021年和2022年,我国稻谷播种面积明显下降,2022年稻谷播种面积为29450千公顷,同比下降了1.58%。不过2021年我国稻谷产量却在种植面积下降的同时出现增产,产量为21284.24万吨,同比增长0.46%。这主要是由于我国水稻相关技术的发展,水稻亩产有所提高。但是2022年我国稻谷产量却出现较大幅度的下滑,产量为20849.48万吨,同比下降了2.04%。2022年稻谷产量下降,一方面是由于城镇化的发展,农村劳动人口减少,导致稻谷播种面积减少,另一方面则是由于高温异常天气的影响,使得稻谷亩产出现下滑。

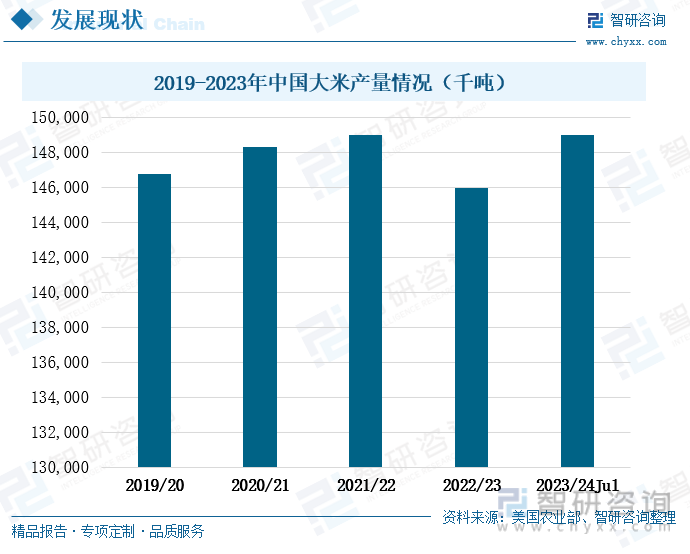

根据美国农业部数据,2019年至2021年,我国大米产量稳定上涨,2021/22年度产量为148990千吨,同比增长0.47%。但2022/23年度,受极端天气的影响,我国大米的产量明显下滑。长期的高温天气使得水稻单产下降,2022/23年度,我国大米产量为145946千吨,同比下降2.04%。美国农业部7月份的供需报告预测,2023/24年度,我国大米产量将重回上涨趋势,产量增至149000千吨,降至152000千吨。

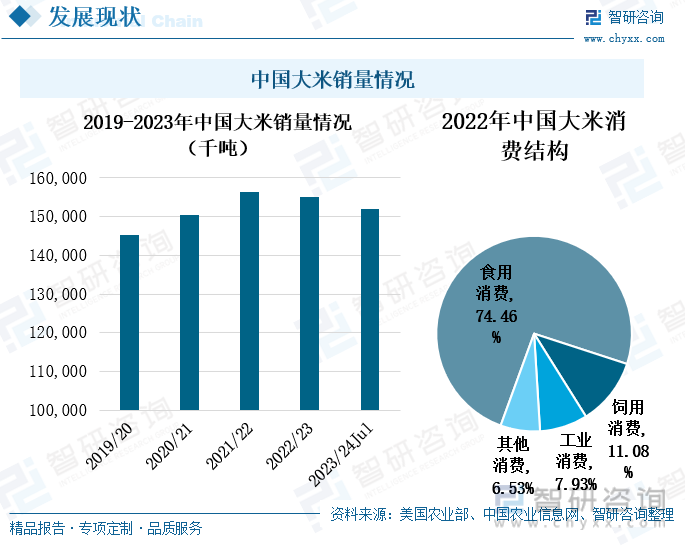

大米最主要的消费需求是用于日常饮食,根据中国农业信息网的数据,2022年我国74.46%的大米用于食用消费,其次是饲用消费,占比为11.08%。2019年至2021年,我国大米销量增势稳定,2021/22年度销量为156360千吨,同比增长4.04%,销量增速较上一年度增加了0.55个百分点。2022年,国际局势紧张加剧,经济市场活力下降,我国大米销量了出现小幅度的下滑,2022/23年度销量为154946千吨,同比下降0.9%。美国农业部7月份的供需报告预测,2023/24年度我国大米销量增势疲软,销量或将下降至152000千吨。

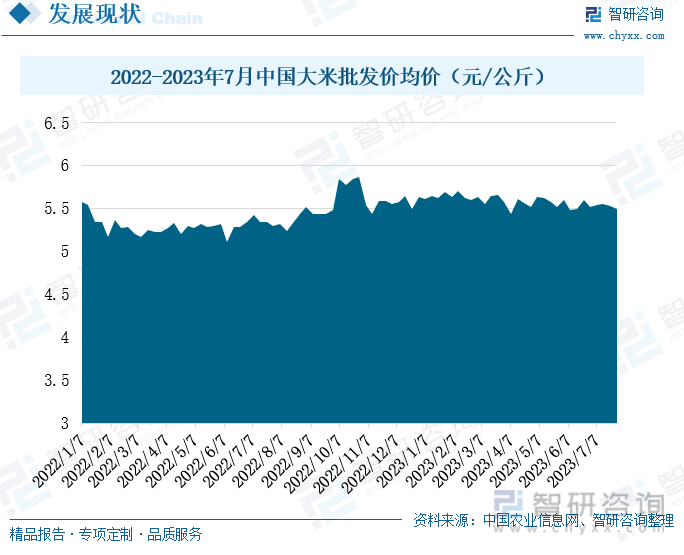

2022年一季度,我国大米批发价出现小幅度的下滑,3月中旬降至每公斤5.2元左右,较1月初的批发价下降了约0.3元/公斤。这主要是由于新冠肺炎疫情多点复发,部分地区运输不畅导致大米需求疲软,批发均价下滑。不过2022年二季度至2023年一季度,我国大米批发均价弱势增长。其中在2022年10月,我国大米批发均价上涨至每公斤5.8元以上,增长幅度较大。2023年上半年,我国大米批发均价基本稳定在每公斤5.5元以上,虽然在4月初出现短期的下降,但整体价格走势较为稳健。2023年7月,印度、俄罗斯等国相继宣布禁止大米出口相关措施,印度作为世界上重要的大米出口国,其大米出口量减少,将使得国际大米供应短缺,或将推高国际大米价格,我国大米价格也可能受到一定影响,2023年下半年,我国大米批发均价或将继续上涨。

三、我国大米进口规模持续扩大,主要从东南亚国家进口

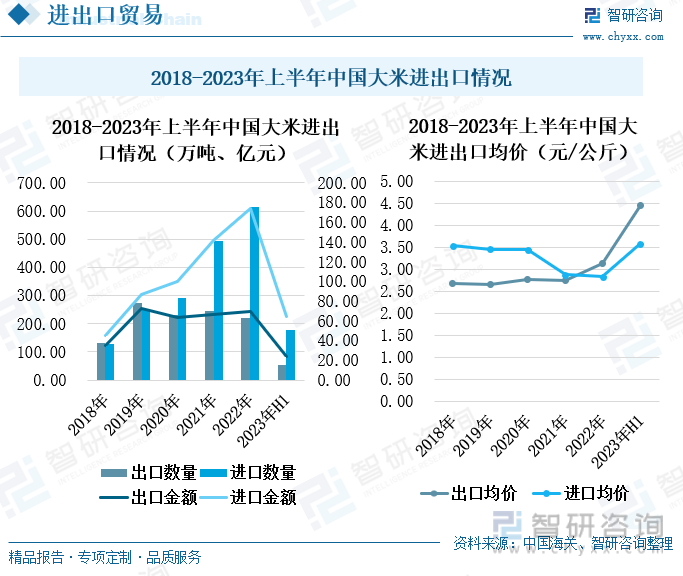

我国人口基数大,再加上饮食文化根深蒂固,大米是我国居民日常饮食中最重要的主食,需求量巨大。虽然我国是大米生产大国,但由于需求市场庞大,每年的大米进口数量仍然较多且持续上涨。2022年,我国大米进口数量为615.79万吨,较上一年度增长了25.08%,进口金额为173.84亿元,较上一年度增长了23.02%。我国大米需求大使得进口规模持续扩大的同时,国内大米出口规模逐渐缩小。2019年至2022年,我国大米出口数量呈现出明显的下滑趋势,2022年降至221.47万吨,较上一年度下降了9.53%。不过,2022年我国大米的出口金额在数量下降的同时呈现出逆势上涨的态势,出口金额为69.13亿元,较上一年度增长了3.21%。2022年我国大米出口金额逆势上涨的原因主要是由于国际上大米供应紧张,推动国际大米价格上涨,我国大米的出口均价大幅上涨。2022年,我国大米出口均价为每公斤3.12元,较上一年度增长了14.08%。

2023年,受到高温、多雨等极端气候的影响,世界上许多大米主产国的水稻种植及收成都受到一定的影响,继而使得各国的大米出口也受到一定限制。2023年上半年,我国大米进口数量为179.06万吨,较2022年同期下降了49.75%,进口金额为95.7%,较222年同期下降了33.01%,我国大米的进口规模大幅缩减。大米进口规模的缩小,为保障国内粮食供应安全,2023年我国大米出口规模也大幅缩小。2023年上半年,我国大米出口数量为53.69万吨,较2022年同期下降了45.34%,出口金额为23.89万吨,较2022年同期下降了18.45%,降幅明显。国际大米供应紧张使得大米均价大幅上涨,2023年上半年,我国大米进出口均价都出现了大幅上涨的趋势,进口均价为3.58元/公斤,同比上涨33.31%,出口均价为4.45元/公斤,同比上涨49.22%。随着印度等部分国家大米出口禁令的落实,2023年下半年我国大米进出口均价或将继续上涨。

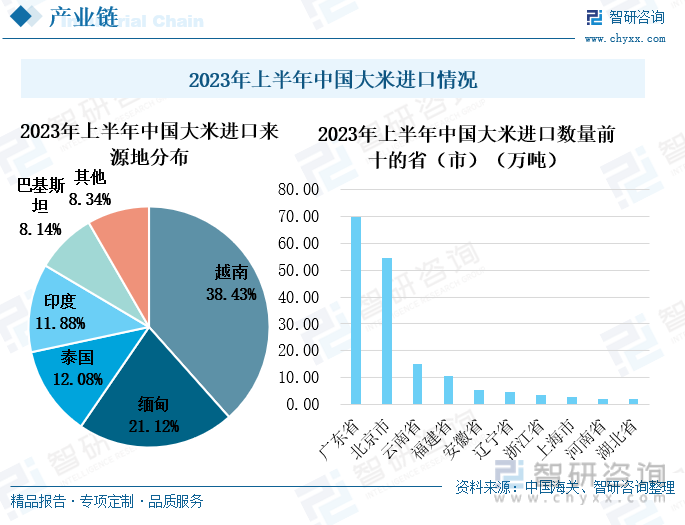

我国主要从东南亚和南亚地区进口大米,这主要是由于这些地区大多位于热带气候区,一年中水稻种植和收获期长,稻谷产量丰富,再加上部分东南亚和南亚国家的本国人口相对较少,大米出口需求多。2023年上半年,我国从越南进口大米数量为68.82万吨,占全国同期大米进口总量的38.43%。越南是我国最大的大米进口来源地,其次是缅甸,2023年上半年进口数量为37.83万吨,占同期国内大米进口总量的21.12%。

从国内大米进口需求来看,广东省和北京市是我国最主要的大米进口需求地,2023年上半年分别进口大米69.85万吨和54.53万吨,分别占同期国内大米进口总量的39.01%和30.45%。广东省和北京市的经济发展较为发达,吸引了大量的人才聚集,人口密度大,大米需求多;同时,这两个地区的城镇化水平高,而农作物种植面积较少,因此大米供需缺口较大,进口需求多。

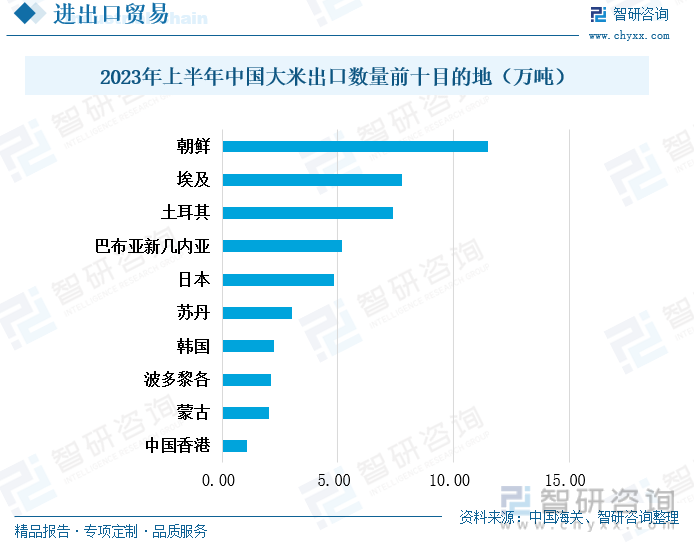

全球水稻种植区域较广,大米产区也较多,大部分国家一半选就近进口大米,因此我国大米的出口目的地以东亚地区和北非地区为主。2023年上半年,朝鲜是我国最主要的大米出口目的地,出口到朝鲜的大米数量为11.5万吨,占同期全国出口总量的21.42%。朝鲜国土面积狭小,并且纬度较高,一年中的水稻种植期短,其国内大米供应紧张,因此进口需求较大。另外,朝鲜与我国东北地区接壤,运输便利,而东北地区是我国的大米主产区之一,大米产量丰富。除了朝鲜,埃及、土耳其也是我国大米出口的主要国家,2023年上半年出口数量的全国占比均超过了10%。2023年上半年,我国出口到埃及的大米数量为7.75万吨,出口到土耳其的大米数量为7.4万吨。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国大米行业市场供需态势及未来趋势研判报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国大米行业市场供需态势及未来趋势研判报告

《2023-2029年中国大米行业市场供需态势及未来趋势研判报告 》共十章,包含中国大米行业重点区域运行状况分析,中国大米行业标杆企业经营分析,中国大米行业发展趋势与前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询