二战以来的70 年间,全球食用菌产量持续增长,未出现减产的现象。而在20 世纪70 年代以前,世界食用菌产业带主要集中在荷兰、德国、法国、英国、意大利、美国等欧美发达国家,产品几乎是单一的双孢菇。80 年代末期,亚洲食用菌发展崛起,尤其是我国,产量与全球占比不断上升。

2010 年,我国之外的全球食用菌栽培主要集中在发达国家,年产超过10 万吨的国家全球有8 个(我国除外),按产量依次是美国41 万吨,日本38 万吨,荷兰23 万吨,韩国20 万吨,越南17 万吨,法国14 万吨,泰国12 万吨,英国10 万吨。2010 年,全球栽培食用菌市值约300-340 亿美元。除我国外,食用菌主要出口国有荷兰、波兰、英国、法国,越南、印度、日本和韩国等。

美国食用菌以双孢菇为主,香菇、金针菇、平菇、灰树花、木耳及其他品种也有一定的市场。宾夕法尼亚州是美国食用菌产量最大的州,产量达到全美45%,其次是加利福尼亚州,产量占全美产量的20%。自1970 年起,美国年食用菌产量以7%的速度增长。2010 年,美国食用菌市值为10 亿美元,较2009 年9 亿美元增长了10%。

日本产量最高的食用菌为杏鲍菇、香菇、真姬菇与平菇,韩国的栽培品种以平菇、香菇、金针菇和双孢菇为主,荷兰、法国、西班牙为欧洲的食用菌主要生产国,具有较强的研发及生产能力。

目前来看,在欧洲、美洲以及亚洲的日本、韩以及我国台湾地区,已基本实我国食用菌行业发展现状及前景

① 我国食用菌发展概况

我国是世界上最早认识和利用食用菌的国家。我国关于食用菌的记载最早可追溯到5,000 年前的仰韶文化时期。

公元前240 年出现关于食用菌菇的记载,公元600 年开始食用菌的野生驯化。目前世界上广泛栽培种植的木耳、银耳、平菇、茯苓等食用菌大多起源于中国。

我国70 年代初开始大规模人工栽培食用菌,80 年代进入了高速发展阶段,尤其是1987 年我国香菇产量超过日本,世界食用菌格局加速向我国转移。1990年我国食用菌产量突破100 万吨;2012 年达到2,828 万吨,产值达1,772 亿元,且每年都以较高速度增长;全球占比从1990 年占世界总产量的29%,上升至目前的70%以上。

我国栽培的食用菌种类繁多,有70 到80 种,形成商品的约有50 种,具备一定规模生产的达20 种以上,年产20 万吨以上的有14 种。据中国食用菌协会的《中国食用菌年鉴》统计,2012 年,产量居前8 位的种类依次是:香菇、平菇、黑木耳、金针菇、双孢菇、毛木耳、滑菇、杏鲍菇。随着我国食用菌产业的发展,栽培种类不断增多,如白灵菇、茶树菇、真姬菇、鸡腿菇、灰树花等都受到了市场的青睐,成为我国食用菌产业新的增长点,为我国食用菌产业持续、稳定、健康发展注入了新的活力。

我国食用菌产业快速发展,遍及大江南北,从南到北,从山区到平原,食用菌产业为农业增效、农民增收发挥了重要作用。但我国食用菌区域间的发展较为不平衡。中国食用菌协会统计结果表明,2012 年年产量超两百万吨的省份包括山东、黑龙江、河南、福建、江苏、河北,占全国总产量的61%;年产100-200万吨的有辽宁、四川、湖北、吉林、浙江、广西。

食用菌需求分析

Ⅰ.我国食用菌发展驱动因素

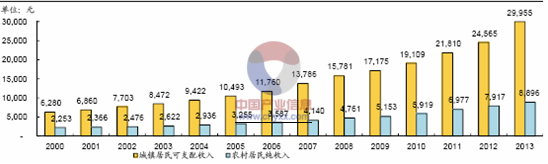

A. 城乡居民食品消费支出的增加将支持行业发展

近年来,我国国内生产总值保持快速增长势头,国内生产总值已经从2000年的99,215亿元增加到2013年的568,845亿元,增加近5倍。与此相对应,城乡居民收入也保持快速增长,2000年我国城乡居民家庭人均纯收入分别为6,280元和2,253元,2013年已经增加到29,955元和8,896元,分别增加3.8和2.9倍。

2000年以来我国城乡居民家庭人均纯收入情况

数据来源:国家统计局

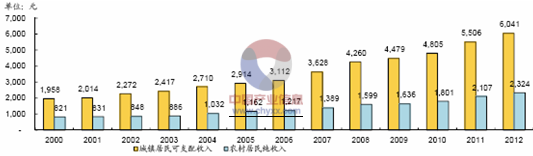

随着城乡居民收入的稳步提高,其食品类支出也随之增加,近年来城乡居民食品类消费支出情况如下:

2000年以来我国城乡居民平均每人全年食品类消费支出

数据来源:国家统计局

此外,从我国消费情况来看,社会消费品零售总额相对比较平稳,在消费结构升级的新阶段,国家也会继续出台一系列政策,扩大和鼓励消费。在居民收入和消费稳步增长及国家鼓励消费的宏观背景下,人们对于饮食消费的关注度逐渐提高,对于食品类消费的支出渐长,食用菌产品因满足健康饮食需求的特点而具备市场增长的潜力。工厂化的生产方式为食用菌的绿色规模化生产提供了技术支持,在食品安全逐渐受到消费者重视的大环境下,使得该行业具备良好的发展空间。

B. 城乡居民食品消费理念的改善将支持行业发展

a. 食用菌——传统饮食中的新亮点

《礼记•内则》庚蔚注云:“无华而生者曰芝栭”,食用菌自古成为我国烹饪饮食文化中的重要组成部分。随着人们生活品质不断提高,食用菌更是以其味道鲜美、营养丰富、绿色环保、养生保健的特点,顺应了人们“健康原生态”的新饮食消费理念。因此,食用菌成为联合国粮食及农业组织推荐的21世纪健康食品,世界卫生组织推荐的“一荤、一素、一菇”健康膳食三大基石之一。在此基础上,以食用菌为主的生态美食产业逐渐成为一个有着巨大发展潜力的新兴产业。

食用菌含有丰富的蛋白质及氨基酸,所含蛋白质和氨基酸是大白菜、白萝卜、番茄等常见蔬菜的几倍甚至几十倍;食用菌还含有多种维生素,具有抗癌、抗衰老等保健功效,能够提高机体免疫能力,有益于人类健康,符合现代快节奏生活方式下科学饮食、平衡营养新消费需求。同时,食用菌一直享有“山珍”的美誉,是国内外消费者餐桌上受欢迎的菜品,美国人称其为“上帝的食品”,联合国卫生组织也承认其营养价值达到“植物性食品的顶峰”,结合中华美食对于食用菌调味烹饪技术的提高,食用菌在饮食消费中的作用地位逐渐提升,成为传统饮食中的新亮点。

b. 工厂化生产——绿色环保的技术支持

产业信息网发布的《2014-2020年中国食用菌市场全景及未来趋势报告》

人们在注重食用菌消费的同时,食品安全意识和营养意识亦明显增强,对食品的要求也越来越高。工厂化生产使得食用菌企业能够周年生产具备“绿色环保” 特点的产品,为消费需求的升级、为行业未来的发展提供技术保障。工厂化生产以工业理念发展现代农业,是集生物工程技术、人工模拟生态环境、智能化控制、自动化作业于一体的新型生产方式。采取该方式生产为规模化栽培食用菌过程中的标准化质量控制提供了技术应用平台,所产出的食用菌由于具备安全、优质、绿色、环保、新鲜、无公害等诸多特点,更符合现代人追求生活品质的要求,产品容易被广大居民认知并接受,其未来的发展空间较大。此外,工厂化生产有助于企业建立规模化的跨地区生产网点,完善产品溯源制度和质量控制体系,树立产品品牌和信誉,进而也有助于保护消费者权益。

C. 产业链的整体发展促进行业发展

a. 餐饮业快速发展带动食用菌行业发展

数据来源:国家统计局

随着城镇居民可支配收入的增加,加上整体生活节奏的加快,消费者在餐馆就餐的机会越来越多,2012年我国餐饮业零售额已经达到4,419.9亿元。随着以食用菌为烹饪主辅料的菜品逐年增加以及餐饮业零售额的增长,餐饮业成为食用菌销售的重要渠道;此外,由于餐饮业出于满足客户需求的考虑,需要达到饮食安全的标准,对原料在安全环保等方面要求逐渐加强,因此对工厂化生产的食用菌产品需求量也呈增长趋势,餐饮业也逐渐成为食用菌行业发展的推动力量。

b. 食用菌深加工技术推动行业整体发展

随着食用菌种植栽培技术的进步,行业整体的供给将逐步企稳,工厂化生产技术实现了食用菌的周年化生产。与此同时,食用菌加工技术也逐步提升,已进入了机械化阶段,加工形式包括接卸热风干燥、冷藏保鲜、浸渍和制罐等。目前,食用菌深加工除了已有的脱水烘干制品、罐头制品、腌制品外,已初步完成对相关速冻制品、真空包装制品、饮料、调味品(如香菇方便汤料、金针菇精、蘑菇酱油等)、方便食品(蘑菇泡菜、香瓜脯、冰花银耳、茯苓糕、平菇什锦菜、食用菌蜜饯等)、保健品(虫草冲剂、灰树花保健胶囊、灵芝保健酒等)、药品(云芝糖肽、香菇多糖针剂及片剂等)。食用菌深加工技术的发展延伸了食用菌生产的产业链,增加了食用菌生产的附加值,为食用菌生产企业提供了更大的业务发展空间及潜在市场规模,同时也通过产品多样性的增加优化了食用菌消费需求,改善因工厂化规模生产所创造的行业整体产能激增问题,并将增长的产量转化为创收的潜在可能性。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国食用菌行业市场调研分析及发展规模预测报告

《2025-2031年中国食用菌行业市场调研分析及发展规模预测报告》共十一章,包含我国食用菌产业优势企业竞争力及关键性数据分析,2025-2031年我国食用菌产业行业发展趋势与前景展望,2025-2031年我国食用菌产业投资前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国食用菌行业全景速览:深加工代表未来发展方向[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021年日本食用菌市场现状及进出口分析:食用菌产销量扩大,进出口量差距缩小[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2022年中国食用菌行业全景速览:加快食用菌工厂化进程,进一步提高行业集中度[图]](http://img.chyxx.com/images/2022/1008/185c6d77e8b04389917bfb11f490ecc14365cb69.png?x-oss-process=style/w320)

![2021年中国食用菌行业重点企业对比分析:众兴菌业VS雪榕生物VS华绿生物VS万辰生物[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)