食用菌不仅味道鲜美,而且营养价值十分丰富,常被人们称作健康食品。下游餐饮市场对于食用菌的需求较大,行业前景广阔。近年来,中国是世界上食用菌产量增长最快的国家,食用菌产业已经成为中国农业种植业中继粮食、蔬菜、果树、油料之后的第五大产业。但国内食用菌企业竞争激烈,龙头行业正在加快工厂化栽培进程,提高行业集中度。2021年食用菌行业整体行情不景气,企业盈利能力大幅度下滑。

摘要:

一、产业链:下游餐饮市场需求大,行业前景广阔

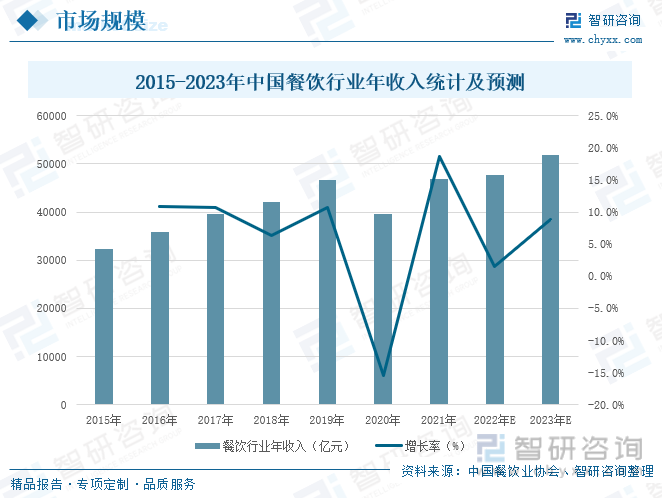

食用菌产业链主要分为生产、加工、消费三个环节,其最大的消费市场是餐饮行业和家庭消费。食用菌不仅味道鲜美,而且营养价值十分丰富,常被人们称作健康食品。其作为绿色健康食品,逐渐走上人们的餐桌和日常生活,也越来越受到大众的喜爱和重视。根据中国餐饮业协会数据统计,2021年餐饮行业年收入总额为46895亿元,同比增长18.6%。预计2022年和2023年我国餐饮行业仍将呈现上行趋势,食用菌的市场前景十分广阔。

二、发展现状:中国食用菌产量产值连年增长,河南省食用菌产量最高

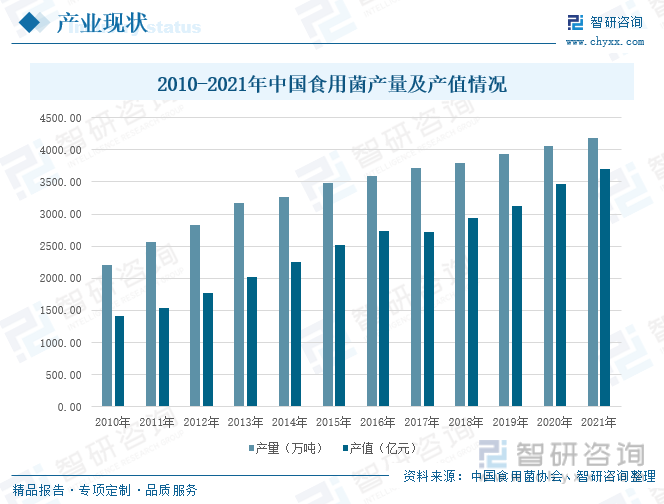

中国是世界上食用菌产量增长最快的国家,根据中国食用菌协会统计,2021年中国食用菌产量达到4189.85万吨,产值达3696.26亿元。食用菌产业已经成为中国农业种植业中继粮食、蔬菜、果树、油料之后的第五大产业。我国食用菌的生产有着明显的地域集中性,且分布梯队明显,2020年河南省食用菌全国最高。

三、企业格局:企业竞争激烈,龙头企业加速抢占市场

我国食用菌重点企业有众兴菌业、雪榕生物、华绿生物和万辰生物,四家企业都是国家级农业产业化重点龙头企业。随着食用菌工厂化栽培进程加快,规模效益导致食用菌行业的龙头企业与中小企业在技术、生产成本、市场拓展等各方面能力差距不断扩大,在激烈的竞争市场中,占据各类优势的龙头企业将加速抢占市场,提高市场占有率,行业集中度也将逐步提高。

四、发展趋势:行业工厂化比例不断提高,产业链进一步延伸

近年来,我国食用菌行业正处于工厂化栽培加速阶段,不断促进公司产能扩张,扩大市场占有率,提高行业集中度,从而进一步增强品牌效应,提升企业核心竞争力,增强企业盈利能力。随着人们对于食用菌的了解不断加深,以及其食用价值和药用价值的不断深入挖掘研究,食用菌的产业链也将进一步延伸。

关键词:食用菌产业链、食用菌产量产值、食用菌企业格局、食用菌发展趋势

一、产业链:下游餐饮市场需求大,行业前景广阔

食用菌是指子实体硕大、可供食用的蕈菌,通称为蘑菇。蕈菌是在自然界中生长着的一类大型真菌,是真菌中进化最高级的,能产生肉眼可见、供人采摘的子实体。世界上已知可供食用的真菌达到2000余种,其中能够人工大面积栽培的约50种。目前,中国已知可食用菌品种有350多种,其中常见的有香菇、平菇、双孢蘑菇、金针菇、平菇、草菇、杏鲍菇、木耳、猴头菇、灵芝、松茸、冬虫夏草、茶树菇、口蘑、银耳、黑皮鸡枞等。

食用菌产业链主要分为生产、加工、消费三个环节,上游生产环节主要包括食用菌菌种的培育、肥料药品、设备用品等;中游加工环节分为粗加工和精加工两个部分,其粗加工将食用菌大致分为鲜品和干品两大类,精加工是将食用菌进一步加工分类,其可分为休闲食品、调味品、保健品及药品类等;下游消费环节是将食用菌产品送至消费端场所,供消费者购买使用,其主要包括餐饮行业、电商平台、商场超市、农贸市场等。

食用菌不仅味道鲜美,而且营养价值十分丰富,常被人们称作健康食品。其营养价值可分为食用价值和药用价值。从食用价值来看,食用菌含有丰富的蛋白质和氨基酸,其含量是一般蔬菜和水果的几倍到几十倍。除此之外食用菌,还含有维生素以及多种矿质元素,例如银耳中就含有大量的磷,有助于恢复和提高大脑功能。从药用价值来看,食用菌中含有生物活性物质,能有效的维护人体健康。其主要的药用保健功能有:抗癌作用、抗菌抗病毒作用、降血压血脂、利胆保肝、免疫调节等作用。

随着经济的不断发展,国民人均可支配收入也在逐年增加,人们对于消费需求有了新的变化,更加注重绿色健康化饮食,因此,食用菌作为绿色健康食品,逐渐走上人们的餐桌和日常生活,也越来越受到大众的喜爱和重视。根据中国餐饮业协会数据统计,2015-2019年以来,中国餐饮行业年收入逐年增长,餐饮市场规模不断扩大。2020年受新冠疫情影响,餐饮行业遭受极大冲击,年收入仅39527亿元,同比下降15.4%。2021年餐饮行业又恢复至疫情前的市场水平,其年收入总额为46895亿元,同比增长18.6%。预计2022年和2023年我国餐饮行业仍将呈现上行趋势,食用菌的市场前景十分广阔。

二、发展现状:中国食用菌产量产值连年增长,河南省食用菌产量最高

1、中国食用菌行业发展迅速,工厂化栽培迈入快速发展阶段

中国是世界上食用菌产量增长最快的国家,近年来,中国的食用菌产量、产值发生了巨大变化,根据中国食用菌协会统计,1978 年中国食用菌产量还不到10万吨,产值不足10亿元,自2010年以来,我国食用菌产量连年平稳增长,到2021年中国食用菌产量达到4189.85万吨,产值达3696.26亿元。食用菌产业已经成为中国农业种植业中继粮食、蔬菜、果树、油料之后的第五大产业。

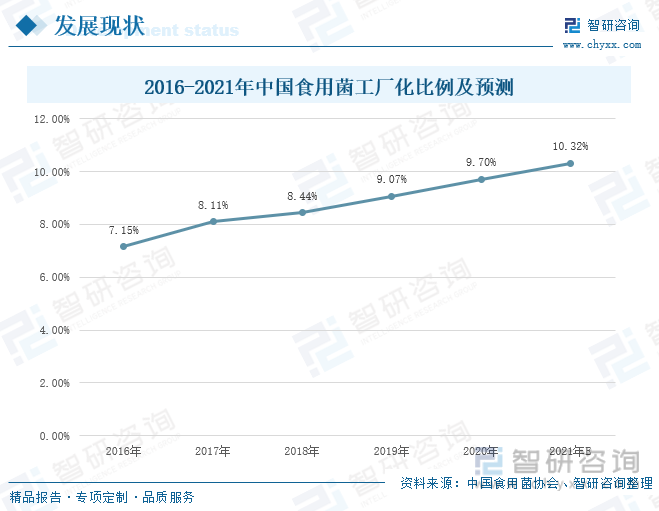

受国家与地方惠农政策影响,我国食用菌行业发展迅速,但工厂化比例不高。据中国食用菌协会数据显示,2016-2020年期间,中国食用菌工厂化比例在不断提升,从2016年的7.15%增长到2020年的9.7%,增长了2.55个百分点。由于中国食用菌协会还未发布《2021年度全国食用菌统计调查结果分析》,其2021年的工厂化比例没有公开,不过预测2021年食用菌工厂化比例为10.32%。由此,我国食用菌工厂化栽培迈入快速发展阶段,随着大量资金涌入食用菌工厂化栽培领域,各厂家的食用菌产能将得到迅速扩张。

2.河南省食用菌产量全国最高

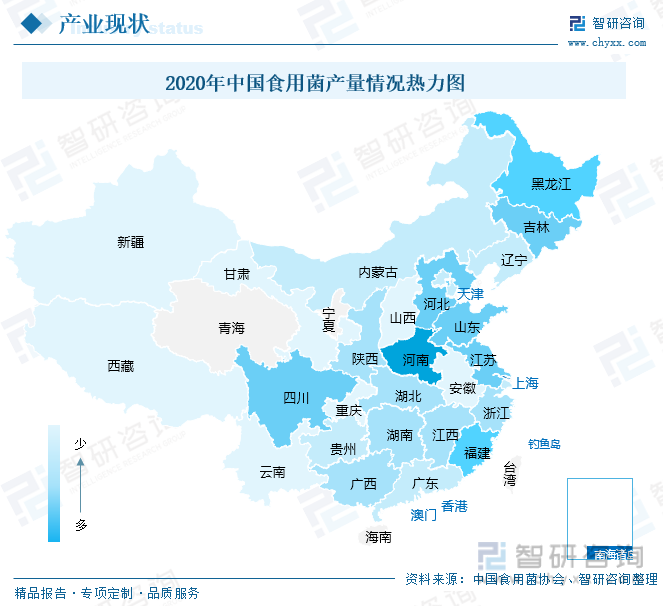

从2020年中国食用菌产量情况热力图来看,食用菌的生产有着明显的地域集中性,且分布梯队明显,第一梯队为河南省、福建省;第二梯队为山东省、黑龙江省、河北省;第三梯队为吉林省、四川省、江苏省。2020年中国食用菌产量最大的省份是河南省,食用菌产量为561.85万吨,紧随其后的是福建省,产量为452.5万吨,处于第二梯队的山东、黑龙江以及河北省食用菌产量十分接近,相差不大,其产量分别为332.53万吨、331.77万吨、326.57万吨。

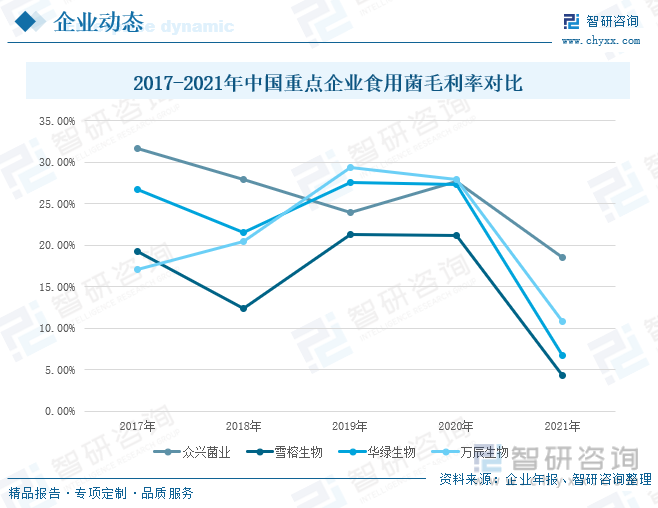

三、企业格局:企业竞争激烈,龙头企业加速抢占市场

我国食用菌重点企业有众兴菌业、雪榕生物、华绿生物和万辰生物,四家企业都是国家级农业产业化重点龙头企业。随着食用菌工厂化栽培进程加快,规模效益导致食用菌行业的龙头企业与中小企业在技术、生产成本、市场拓展等各方面能力差距不断扩大,在激烈的竞争市场中,占据各类优势的龙头企业将加速抢占市场,提高市场占有率,行业集中度也将逐步提高。

从中国重点企业食用菌营业收入来看,雪榕生物的食用菌营业收入最大,万辰生物的食用菌营业收入最小,四家企业的食用菌营业收入总体呈现上升趋势。由于经济不断发展,人均可支配收入增加,国民消费需求升级、绿色健康意识的不断提升以及食用菌深加工行业的快速发展,食用菌市场需求逐年快速增长,推动了企业食用菌营业收入的增长。2021年众兴菌业的食用菌营业收入为15.56亿元,雪榕生物为20.27亿元,华绿生物为5.78亿元,万辰生物为4.26亿元,整体营收情况较2020年有所下滑。

新冠疫情反复对物流、消费尤其是餐饮行业影响较大,导致整个市场的需求端不景气,食用菌行情整体下行。同时,大宗商品涨价带来的原材料市场价格上涨,在两端市场的不利影响下,食用菌企业业绩严重下滑,食用菌行业盈利水平整体大幅下降。2017-2020年中国重点企业的食用菌毛利率基本保持稳定,尤其是2019和2020年,四家企业的毛利率上下差值十分接近,2021年对整个食用菌行业来说都是比较困难的。2021年众兴菌业食用菌毛利率为18.51%,较去年下降9.09%,雪榕生物毛利率为4.25%,较去年下降16.86%,华绿生物毛利率为6.66%,较去年下降20.62%,万辰生物毛利率10.75%,较去年下降17.11%。

从研发投入来看,众兴菌业、雪榕生物、华绿生物和万辰生物对于研发投入金额较为接近,众兴菌业的投入相对较多。从研发投入占总营业收入比重来看,众兴菌业、华绿生物和万辰生物的占比较近,雪榕生物占比较少,长期低于1%。2021年众兴菌业研发投入金额为1483.5万元,雪榕生物为1356.3万元,华绿生物为862.49万元,万辰生物为2344.54万元,其中万辰生物为提升公司食用菌菌种方面的自主研发能力,加大对研发的投入,开工建设“食用菌良种繁育及工艺开发建设项目”,使得万辰生物的研发投入骤增,占总营收比重提高至5.51%。

四、发展趋势:行业工厂化比例不断提高,产业链进一步延伸

1、积极开发新品种,完善自有菌种库

食用菌菌种培育是整个行业发展的核心点,新的菌种将开发新的需求市场,是整个行业的突破点,牵动整个产业链的延伸。中国食用菌重点企业要加大研发投入,积极引进高层次人才,加强人才梯队的培养,为食用菌行业持续发展提供人才支持。继续提升菌种的培育,完善自有菌种库,不断促进产品多元化发展。

2、加快工厂化栽培脚步,促进产能扩张

我国食用菌工厂化栽培比例较低。近年来,我国食用菌行业正处于工厂化栽培加速阶段,食用菌企业要积极增加食用菌新品种的工厂化生产,持续优化工厂化生产的种植能力和技术水平,不断促进公司产能扩张,扩大市场占有率,提高行业集中度,从而进一步增强品牌效应,提升企业核心竞争力,增强企业盈利能力。

3、延伸食用菌产业链,精进深加工技术

随着人们对于食用菌的了解不断加深,以及其食用价值和药用价值的不断深入挖掘研究,食用菌的产业链将进一步延伸,研制出更多样化的食用菌产品,精进深加工技术,从而进一步提升食用菌的附加值,为食用菌企业提供更大的发展的空间以及进一步开发潜在的新市场,同时,也通过产品的多样化来优化市场的需求结构。

4、加强行业信息化建设,提升运营效率

随着新一代信息技术的发展和运用,“互联网+”正在改变当下的发展格局。我国食用菌企业要积极推进信息化和数字化建设,让行业信息数据互联互通共享,降低信息不对称率,避免上下游出现供需差距过大。企业按市场需求进行合理的组合生产,提高行业的运营效率。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国食用菌行业市场调查及未来前景预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国食用菌行业市场调查及未来前景预测报告

《2022-2028年中国食用菌行业市场调查及未来前景预测报告》共八章,包含中国食用菌行业重点省市投资机会分析,中国食用菌行业标杆企业经营分析,中国食用菌行业前景预测与投资战略规划等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国食用菌行业全景速览:深加工代表未来发展方向[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021年日本食用菌市场现状及进出口分析:食用菌产销量扩大,进出口量差距缩小[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2021年中国食用菌行业重点企业对比分析:众兴菌业VS雪榕生物VS华绿生物VS万辰生物[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年中国食用菌行业生产情况及出口贸易分析:行业产值产量不断增长,生产品种以香菇、黑木耳、平菇为主[图]](http://img.chyxx.com/2022/01/S6651LFQ0R_m.jpg?x-oss-process=style/w320)