摘要:我国于70年代开始大规模种植食用菌,80年代产量高速增长,超过日本成为世界第一大食用菌生产国。但我国食用菌工厂化起步较晚,目前仍然以传统农户的生产模式为主。近年来我国食用菌行业市场规模整体呈增长态势,据统计,2022年我国食用菌行业市场规模为3279.16亿元;食用菌作为健康营养的食品,受到消费者的青睐,并成为“一荤、一素、一菇”健康膳食之一。因此随着居民购买力增长,未来食用菌需求将持续扩张。

一、定义及分类

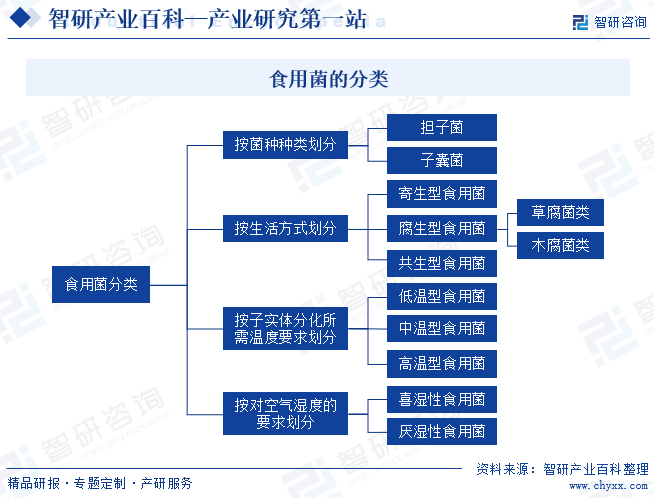

食用菌,指子实体硕大、可供食用的蕈菌,通称为蘑菇。蕈菌是在自然界中生长着的一类大型真菌,是真菌中进化最高级的,能产生肉眼可见、供人采摘的子实体。世界上已知可供食用的真菌达到2000余种,其中能够人工大面积栽培的约50种。目前,中国已知可食用菌品种有350多种,其中常见的有香菇、平菇、双孢蘑菇、金针菇、平菇、草菇、杏鲍菇、木耳、猴头菇、灵芝、松茸、冬虫夏草、茶树菇、口蘑、银耳、黑皮鸡枞等。

二、行业政策

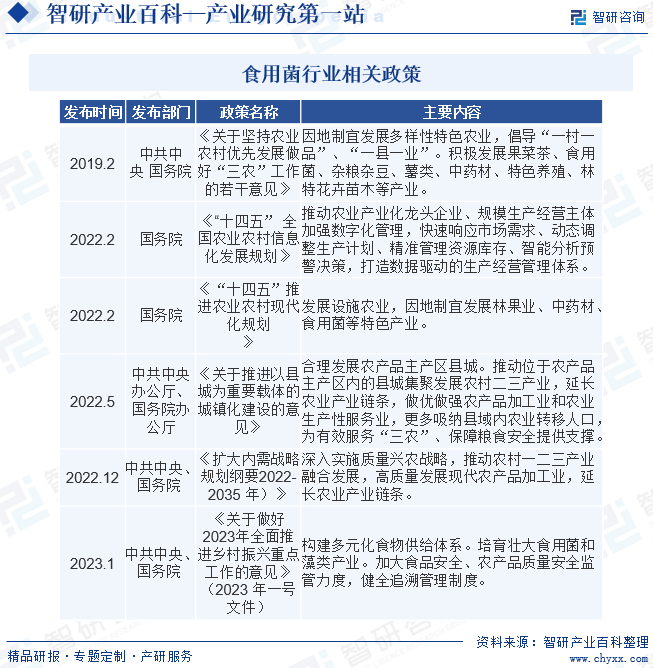

从产业政策来看,近年来国家和各级地方政府不断加大对农业产业化的政策支持力度,历年的“中央一号文件”均提出要积极推进现代化农业的发展。2023年中央一号文件《关于2023年全面推进乡村振兴重点工作的意见》提出“构建多元化食物供给体系,树立大食物观,加快构建粮经饲统筹、农林牧渔结合、植物动物微生物并举的多元化食物供给体系。培育壮大食用菌和藻类产业。加大食品安全、农产品质量安全监督力度,健全追溯管理制度”。长期来看,国家对农业的扶持力度不会减,从而带动我国食用菌行业的发展。

三、发展历程

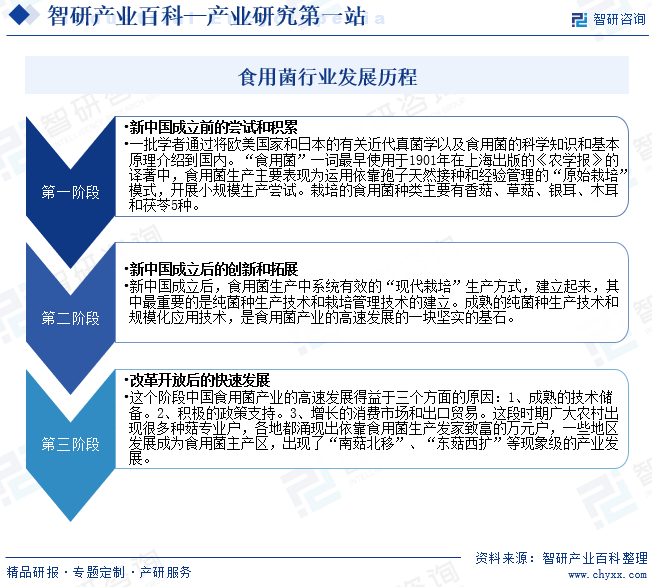

中国近代食用菌产业起源于100多年前,技术根基构建于20世纪60年代,技术推广普及于20世纪80年代,产业大发展于21世纪。以新中国成立,改革开放启动,跨入21世纪为时间节点,我国食用菌产业近代发展简史共分为三个阶段:

四、行业壁垒

1、技术壁垒

工厂化生产食用菌对于技术有较高的要求,在菌种选育、保持菌菇生长稳定性等方面均需要一定的生物技术基础和实践经验积累。因此,食用菌工厂化生产对生产工艺和环境参数控制要求较高,须长时间地不断摸索和积累,这是阻止竞争者进入的一个重要壁垒。

(1)菌种选育要求高

菌种选育是食用菌生产的基础,菌种的优劣直接影响食用菌的产量和质量。选育具有良好基因的菌种是食用菌行业的关键技术,其过程一般包括筛选菌株、自交杂交、制作培养基、小试、中试、大试等环节。菌种培育过程环节繁杂、技术要求高,是集人才、知识、技术于一体,多学科高度综合、互相渗透的系统工程,对技术人员的专业知识、实践经验等方面都有较高要求,存在较高的技术壁垒。

(2)生产工艺复杂、技术精细化程度高

食用菌工厂化生产是在按照食用菌自然生长环境的需求设计的封闭式厂房中,利用温控、湿控、风控、光控设备创造人工生态环境。每一种食用菌对生长环境都有特定的要求,需要利用设施、设备创造出适合不同菌类、不同发育阶段的培育环境。

食用菌工厂化生产过程包括培养基的制作、装瓶、灭菌、冷却、接种、培养、发芽、出菇等,每一生产环节的工艺必须根据所栽培品种的生物学特性严格控制。在整个食用菌的培育过程中,培养基的配方、拌料的均匀度、装瓶料面的高低、打孔的深浅、灭菌温度的高低与时间的长短,培养阶段的二氧化碳、湿度、温度、光照以及循环风等的控制,搔菌后补水的多少,发芽与出菇阶段光照、湿度、温度、二氧化碳的控制等都对食用菌的生长具有重要影响,只有通过反复试验和参数测定才能最终确定合适的生产工艺。工厂化生产必须掌握每一道工序的最优参数并加以精确控制,每一个参数的设定与调节都须经过常年实践,积累经验,并配套以自动化机械设备得以实现。

(3)生产过程中技术稳定性、杂菌污染率以及生物转化率等指标要求高

技术稳定性、杂菌污染率及生物转化率是衡量工厂化生产食用菌技术是否成熟的重要指标。技术不稳定,导致整体生产不稳定,食用菌工厂化生产无法形成规模效应;杂菌污染率偏高,说明生产环境或生产管理水平尚未达到一定要求,使得食用菌受到杂菌的侵害,导致食用菌产品单产低、质量稳定性差;生物转化率衡量食用菌工厂化生产企业的生产效率。若生物转化率偏低,通常说明培养基的营养成分未充分转化为食用菌生长所需的养料,导致食用菌生产成本高。因此,提高技术稳定性及生物转化率,同时降低杂菌污染率是所有食用菌工厂化生产企业共同面临的挑战。而应对这个挑战,需要生产技术、管理水平以及硬件设备设施等各方面均达到一定水准,这无疑形成了行业的进入壁垒。

2、资金壁垒

工厂化生产食用菌在育种、菌菇培育、生产、采收、废料回收等各个环节都需要技术研发、自动化设备的大量投入,是资本密集型行业。另一方面,由于食用菌具有较长的生长周期,因此也会占用一定的流动资金。因此,工厂化食用菌生产对资金具有较高的要求,存在较高的资金壁垒。

3、人才壁垒

除需具备农业知识外,食用菌生产还涉及微生物学、遗传学、生态学、气象学等多学科知识。食用菌工厂化生产更加复杂,在此基础上还需具备制冷、机械、保温等工业技术,所需要的技术精细化程度很高,需要一批不仅通晓理论知识,还具有丰富实践经验的高素质人才。而人才成长需要实际工作的长期锻炼,新进企业很难在短期内聚集各种所需的专业人才。

4、管理壁垒

现代化食用菌工厂化生产企业,除了采用现代化的生产设施设备,还要采用现代化的管理手段和配备现代化的管理团队。而既有管理经验又懂食用菌栽培技术的人才,很难通过社会招聘实现,绝大多数都需自己培养,培养周期至少需要3年以上。工厂化的特点是先进的机械设备代替传统工人,因此企业管理在某种程度上比技术更能决定企业是否能成功。

五、产业链

1、行业产业链分析

食用菌行业的上游行业为玉米、水稻、小麦等农作物种植业,下游行业为家庭居民和餐饮业。上游农作物种植业的稳步发展为食用菌行业提供了稳定、丰富的食用菌生产材料,下游餐饮业的快速发展、人口的增长及其对食用菌消费需求的稳步增长扩大了食用菌行业产品的需求,推动了食用菌行业的快速发展。

我国是农业大国,每年生产、加工农副产品产生的下脚料数量大、资源丰富,因此上游原材料的供应基本不存在短缺的风险,对食用菌行业的影响较小。同时,我国目前农作物副产品的综合利用率偏低,主要用于饲料和有机肥原料,还有部分直接被焚烧或废弃,对生态环境造成不利影响。食用菌工厂化生产以农业下脚料为原料,不但实现了资源的循环利用,还有利于环境保护。

食用菌产品主要销往农贸市场、超市,终端客户主要为家庭、餐饮行业经营者,少部分为食用菌深加工企业。高蛋白、低脂肪、低热量、低盐分的食用菌符合现代人们对绿色健康食品的期待。随着我国城镇化的推进、居民收入的提高和居民消费结构的不断升级,对食用菌产品特别是工厂化食用菌产品的消费稳步增长。下游行业需求的持续增长将给食用菌行业的发展提供广阔的发展空间。

袁隆平农业高科技股份有限公司 山东登海种业股份有限公司 北大荒垦丰种业股份有限公司 万向德农股份有限公司 河南秋乐种业科技股份有限公司 江苏省农垦农业发展股份有限公司 中农发种业集团股份有限公司 安徽荃银高科种业股份有限公司

袁隆平农业高科技股份有限公司 山东登海种业股份有限公司 北大荒垦丰种业股份有限公司 万向德农股份有限公司 河南秋乐种业科技股份有限公司 江苏省农垦农业发展股份有限公司 中农发种业集团股份有限公司 安徽荃银高科种业股份有限公司

2、行业领先企业分析

(1)上海雪榕生物科技股份有限公司

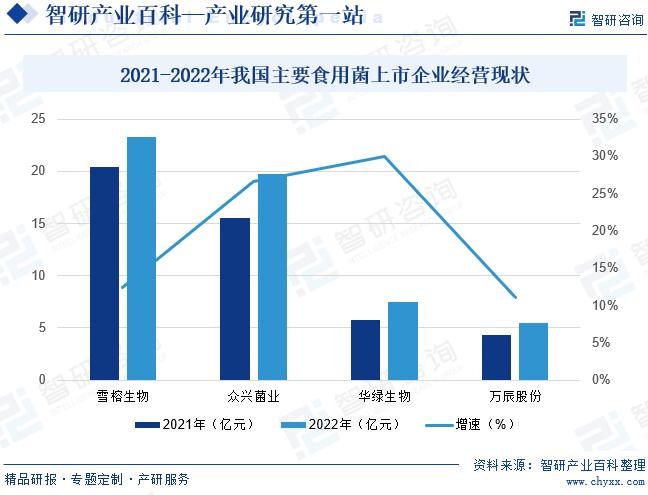

上海雪榕生物科技股份有限公司主营鲜品食用菌的研发、工厂化种植与销售,主要产品包括金针菇、真姬菇(含蟹味菇、白玉菇和海鲜菇)、杏鲍菇、香菇、鹿茸菌等鲜品食用菌。据统计,2022年雪榕生物营业收入23.2亿元,同比增长11.93%,实现归属于上市公司股东的净利润-2.87亿元,主要原因为:2022年食用菌行业竞争激烈,特别是2022年上半年度,需求端不景气,叠加公司杏鲍菇项目亏损,部分生产基地生产波动导致的单产、品级率、产能利用率低,以及原材料涨价等因素,部分子公司单位成本偏高,相应公司上半年度出现了较大幅度的亏损,对全年业绩造成较大影响。

(2)天水众兴菌业科技股份有限公司

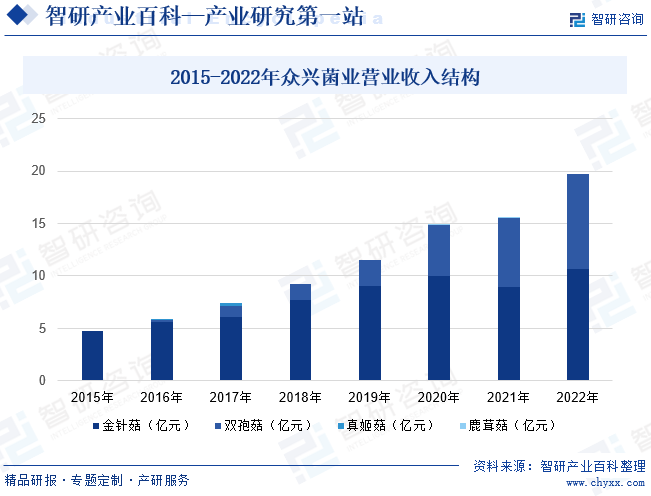

天水众兴菌业科技股份有限公司是专业从事各类食用菌研发、工厂化培植与销售的现代农业企业,主要产品为金针菇和双孢菇鲜品。据统计,2022年众兴菌业实现营业收入19.7亿元,同比增长26.61%,实现归属于上市公司股东的净利润1.58亿元,同比增长188.08%,主要原因系2022年下半年度金针菇的销售价格同比上涨较多,同时双孢菇产销量同比亦有所增长,致使公司净利润同比增长较多。在生产方面,公司继续抓过程管理、重结果导向,结合预算划小单元,围绕生产经营目标严格考核,“三提六降”向生产要效益。五河基地“年产4万吨双孢蘑菇工厂化生产项目二期”、江苏基地“年产10000吨食用菌(双孢蘑菇)工厂化种植项目”顺利实现满产,食用菌产销量进一步增加,据统计,2022年众兴菌业食用菌产量32.72万吨,同比增长4.87%,销量32.76万吨,同比增长5.50%。

六、行业现状

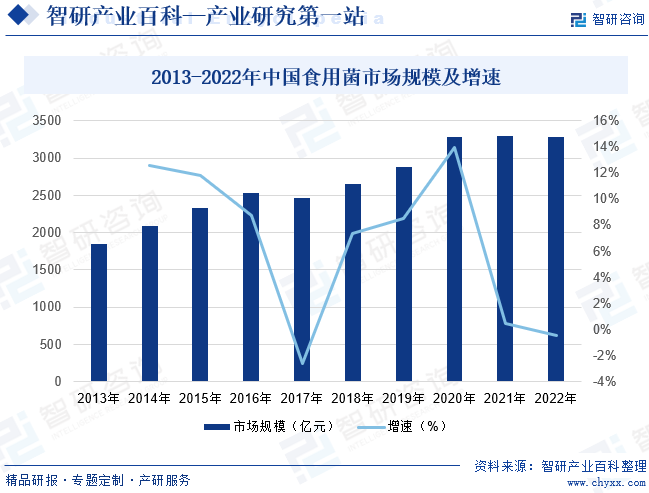

我国于70年代开始大规模种植食用菌,80年代产量高速增长,超过日本成为世界第一大食用菌生产国。但我国食用菌工厂化起步较晚,目前仍然以传统农户的生产模式为主。近年来,通过引进国外的先进技术和设备,食用菌工厂化种植正在快速扩张规模,工厂化种植的比例上升较快。我国是食用菌生产大国,总产量快速增长,但同时也是食用菌消费大国,所生产的食用菌绝大部分用于国内消费。随着我国食用菌需求量的增长,我国食用菌行业市场规模整体呈增长态势,据统计,2022年我国食用菌行业市场规模为3279.16亿元;食用菌作为健康营养的食品,受到消费者的青睐,并成为“一荤、一素、一菇”健康膳食之一。因此随着居民购买力增长,未来食用菌需求将持续扩张。

七、发展因素

1、有利因素

(1)国家产业政策大力扶持现代化农业的发展

从产业政策来看,近年来国家和各级地方政府不断加大对农业产业化的政策支持力度,历年的“中央一号文件”均提出要积极推进现代化农业的发展。2023年中央一号文件《关于2023年全面推进乡村振兴重点工作的意见》提出“构建多元化食物供给体系,树立大食物观,加快构建粮经饲统筹、农林牧渔结合、植物动物微生物并举的多元化食物供给体系。培育壮大食用菌和藻类产业。加大食品安全、农产品质量安全监督力度,健全追溯管理制度”。2022年中央一号文件《关于2022年全面推进乡村振兴重点工作的意见》提出“拓展农业多种功能、挖掘乡村多元价值,重点发展农产品加工业、乡村休闲旅游、农村电商三大产业;大力发展比较优势明显、带动农业农村能力强、就业容量大的县域富民产业,促进农民就地就近就业创业”。国家制订了一系列农业扶持政策措施,促进现代农业的发展。从长期来看,国家对农业的扶持力度不会减。

(2)消费需求增加、饮食结构改善

随着国民经济的发展和城乡居民收入的提高,消费者的生活质量不断改善,消费者对于饮食的要求不再主要局限于价格和味道,而更加看重食品安全、营养价值等。食用菌作为健康、环保的绿色食品,因其较低的脂肪含量和丰富的营养成分,越来越得到消费者的青睐。近年来,食用菌需求量不断上升,促使市场容量不断扩大。

目前,大部分的食用菌直接作为蔬菜食用。随着对食用菌营养和健康功能的进一步认识,食用菌的深加工产品日益得到消费者的青睐,越来越多的食用菌产品被加工成饮料、调味品、方便食品,食用菌中的有效成分被提取后还用于生产保健品、药品等。食用菌的深加工延伸了食用菌生产的产业链,增加了食用菌生产的附加值,为食用菌生产企业提供了更大的业务发展空间及潜在市场规模。

(3)技术进步

工厂化生产食用菌企业的不断涌现带来了食用菌生产技术的改进革新与提升,行业内主要生产指标如生物转化率和杂菌污染率等不断向好发展。同时,我国工厂化生产食用菌的产量不断上升,工厂化比例逐年提高,预计未来还有大幅上升的空间。技术的进步会降低食用菌工厂化生产的成本,从而给行业带来更大的利益空间。

(4)公路设施和物流改善

近年来,中国公路里程大幅增加、覆盖区域日益完善,冷链物流技术日益完善,并且国家开通农产品绿色通道运输政策,减免农产品运输的路桥费用。这有利于扩大食用菌产品运输半径、缩短运输时间,有利于食用菌行业的发展。

2、不利因素

(1)权威市场信息不够公开

目前,我国还没有权威的食用菌市场信息发布体系,信息监测和处理系统建设较为滞后。面对不断变化的国际国内食用菌市场,面向全社会的食用菌市场信息服务体系有待建设完善。

(2)人才不足

我国食用菌工厂化生产历史较短,相关人才储备较少,也欠缺技能人才培养平台和完善的人才培养体系。同时随着我国食用菌工厂化生产的快速发展,对于同时具备先进科研理论知识与丰富实践经验的人才的需求快速增长,因此导致食用菌行业专业人才的相对短缺,制约了食用菌行业的发展。

(3)缺乏统一的管理

我国食用菌的生产仍以传统农户生产模式为主导,行业管理不规范、产品质量参差不齐;行业的发展也较为盲目,生产种类集中在香菇、黑木耳、平菇、双孢菇、金针菇、杏鲍菇、毛木耳等几个较为有限的品种,缺乏统一的管理和调控;市场竞争处于无序状态。资本大量涌入食用菌工厂化生产行业叠加农户的无序化生产,再加上信息传递不畅,导致食用菌行业个别品种、个别区域和个别时间出现供需失衡。

八、竞争格局

1、市场集中度不高

我国目前食用菌生产仍以农户种植为主导,工厂化食用菌培育占全国食用菌总产量比例较低,因此我国食用菌行业市场集中度较低。其中雪榕生物作为全国食用菌行业最大上市公司,2022年食用菌日产能1445吨,其中金针菇日产能1070吨,真姬菇日产能245吨,均位居全国之首。众兴菌业作为“农业产业化国家重点龙头企业”,截至2022年12月31日,众兴菌业食用菌日产能1105吨,其中金针菇日产能745吨,位居全国第二,双孢菇日产能360吨,位居全国第一。万辰生物以金针菇起家,现有食用菌产能处于国内前列,2022年金针菇日产能为204吨,真姬菇日产能28吨,目前已建成地处福建漳州和江苏南京两处生产基地。

2、上市公司业绩保持增长

传统农户生产是我国食用菌生产的主要模式,我国食用菌行业集中度不高,食用菌的生产遍布全国各个省份。我国食用菌行业生产仍然以各县(市)生产基地、菇农大棚生产为主,工厂化生产企业多集中在上海、北京、广州、深圳等大中城市。总体而言,目前我国食用菌市场处于自由竞争、分散竞争的阶段,各经营主体平等竞争,共同发展。食用菌行业仍没有形成企业品牌垄断竞争的格局,但是相同区域内的工厂化产品之间的竞争已经开始形成。从我国四家食用菌上市企业经营数据来看,2022年四家上市公司食用菌业务收入与食用菌销量均保持增长态势。

九、发展趋势

食用菌工厂化生产模式,是在按照食用菌生长环境设计的封闭式厂房中,利用温控、湿控、风控、光控设备创造人工环境,利用机械设备自动化操作高效率生产,通过现代企业管理模式组织员工有序生产,在单位空间内机械化、自动化、立体化、标准化、周年化培育的现代化农业生产方法。

上世纪90年代,食用菌工厂化技术传入中国,最先在福建、广东等地推广应用。2000年以后,蔬菜设施农业在上海等东南沿海地区备受重视,食用菌工厂化生产得以快速扩展。目前食用菌工厂化生产聚集地以福建、江苏、山东、浙江等沿海地区为主,经济发展水平较高的地区食用菌工厂化水平也较高。当前中国东部地区处于工厂化行业主导地位,随着国家对西部地区开发的重视,工厂化布局未来有望向中西部地区扩散延伸。

工厂化生产使得食用菌企业能够周年生产绿色环保的产品,为消费需求的升级和未来行业的发展提供技术保障。工厂化生产也为规模化栽培食用菌过程中的标准化质量控制提供了技术应用平台,所产出的食用菌具备安全、优质、环保、新鲜等诸多特点,更符合现代人追求生活品质的要求,产品容易被广大居民认知并接受,在国内食用菌需求持续扩大的背景下,其未来的发展空间较大。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国食用菌行业全景速览:深加工代表未来发展方向[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

2023年中国食用菌行业全景速览:深加工代表未来发展方向[图]

自改革开放以来,我国食用菌产业发展迅速,到目前已经是全球生产大国,可进行人工栽培的食用菌有香菇、黑木耳、平菇、金针菇、双孢菇、毛木耳、杏鲍菇、真姬菇、茶树菇、滑菇、银耳、秀珍菇、草菇、鸡腿菇等60多种。据统计,截至2022年我国食用菌产量为4175.85万吨。

![2021年日本食用菌市场现状及进出口分析:食用菌产销量扩大,进出口量差距缩小[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

2021年日本食用菌市场现状及进出口分析:食用菌产销量扩大,进出口量差距缩小[图]

日本是世界公认的食用菌强国之一,多年来其食用菌科研水平、设施化栽培技术位于世界领先地位。根据日本农林水产省官方数据显示,近年来日本食用菌总产量呈增长趋势,2019年日本食用菌总产量为45.57万吨,到2021年已增长至46.2万吨。

![2022年中国食用菌行业全景速览:加快食用菌工厂化进程,进一步提高行业集中度[图]](http://img.chyxx.com/images/2022/1008/185c6d77e8b04389917bfb11f490ecc14365cb69.png?x-oss-process=style/w320)

2022年中国食用菌行业全景速览:加快食用菌工厂化进程,进一步提高行业集中度[图]

根据中国餐饮业协会数据统计,2021年餐饮行业年收入总额为46895亿元,同比增长18.6%。预计2022年和2023年我国餐饮行业仍将呈现上行趋势,食用菌的市场前景十分广阔。