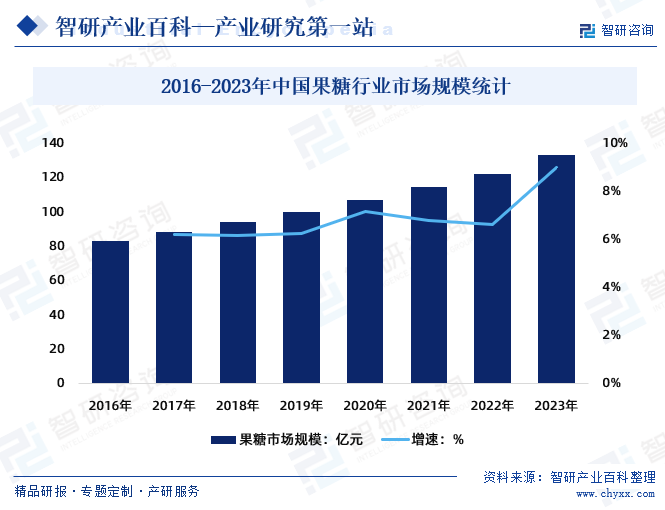

摘要:糖类是人民日常饮食不可缺少的一部分,由于果糖甜度较高,常被用作替代其他糖的甜味剂,选择果糖替代蔗糖是大势所趋,市场前景看好。中国的食品工业、饮料工业以及其他一些行业对果糖的需求量较大。随着人们生活水平的提高和消费观念的变化,对低热量甜味剂的需求也在增加。2016年中国果糖行业市场规模83.6亿元,2023年中国果糖行业市场规模增长至133.3亿元。

一、定义及分类

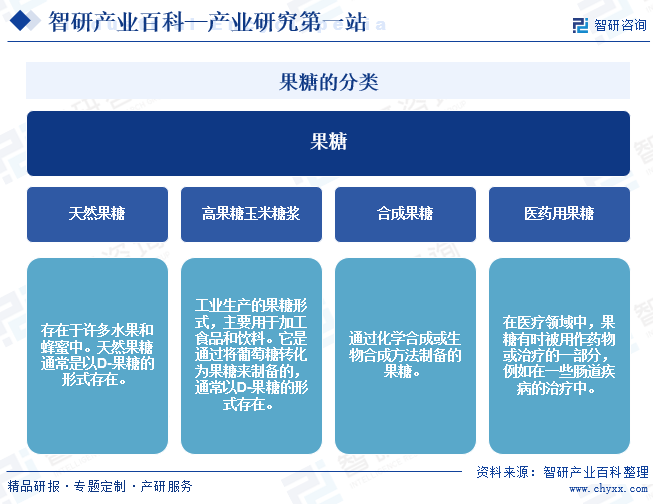

果糖是一种自然存在于许多水果和蜂蜜中的单糖,化学上属于己酮糖类。它的两种主要结构异构体是D-果糖(D-fructose)和L-果糖(L-fructose)。在自然界中,D-果糖是最为常见和重要的天然果糖形式,而L-果糖相对较少见。在日常食物中,我们通常指的果糖主要是D-果糖。果糖根据其来源和用途可以分为天然果糖、高果糖玉米糖浆(HFCS)、合成果糖、医药用果糖。

二、行业政策

1、主管部门及监管体制

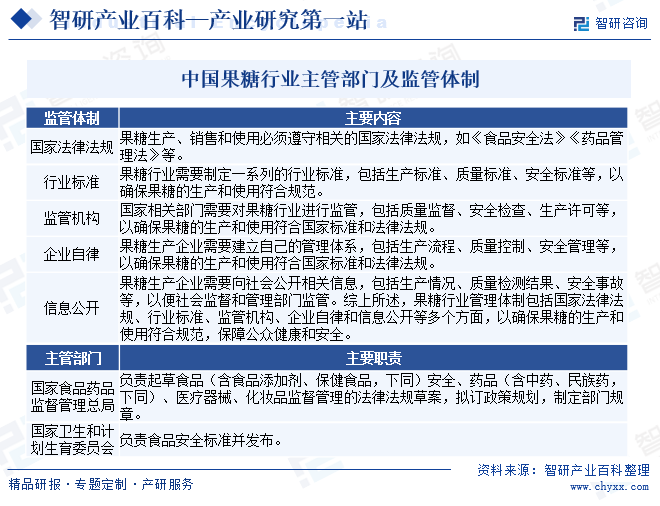

果糖是一种广泛应用于食品和医药行业的重要物质,其管理体制涉及多个方面。果糖行业管理体制包括国家法律法规、行业标准、监管机构、企业自律和信息公开等多个方面,以确保果糖的生产和使用符合规范,保障公众健康和安全。果糖行业行政主管部门为国家食品药品监督管理总局,食品安全标准由国家卫生和计划生育委员会归口管理并发布。

2、相关政策

果糖行业对国民经济具有直接和间接的影响。一方面,果糖行业作为国民经济的重要的组成部分,在国民经济中的比重将逐步提高,其发展对国民经济增长直接起着越来越大的促进作用;另一方面,果糖行业具有广泛的适应性和极强的渗透力,与其他产业之间存在很强的前向和后向关联性。近年来,国家及相关部门不断出台相关政策、法律法规,为中国果糖行业发展提供了良好的环境。

三、发展历程

中国果糖行业逐步发展壮大,成为了国内外市场上重要的产品之一。中国果糖行业经历了起步阶段、技术改进与产业化阶段、市场需求增长及产业结构优化等几个发展阶段。

四、行业壁垒

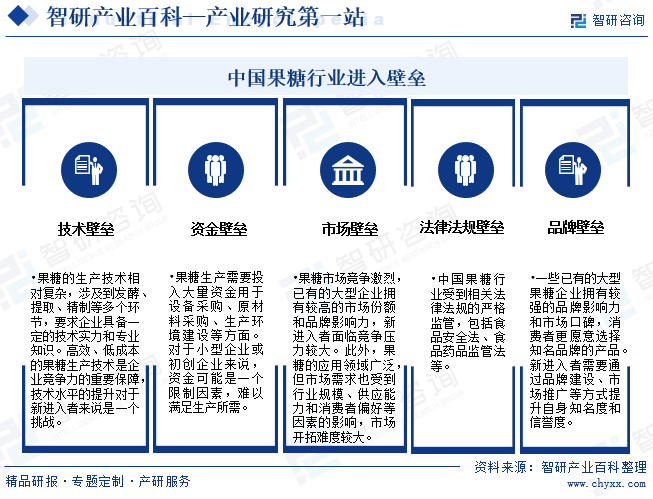

目前,中国果糖行业虽然发展迅速,但也存在一些进入壁垒,主要包括技术、资金、市场、法律法规及品牌等几个方面。

五、产业链

1、行业产业链分析

果糖所处行业与上下游行业的关联性较为紧密。果糖行业的上游主要为水果、谷物淀粉等农产品产业,工业上大规模生产果糖的原料是蔗糖。其上游行业的技术开发能力和加工水平将直接影响到果糖企业原材料或半成品的质量,乃至整体最终产品的质量、成本和使用效果。

果糖位于行业中游,行业下游为糖果、糕点、罐头、饮料等食品加工行业及直接面向消费者的零售渠道。食品行业受国家政策、居民健康状况及保健意识、营养学研究发展趋势和自身的经营状况的影响,决定了果糖下游行业的景气程度、市场容量与技术发展方向。

鑫荣懋果业科技集团股份有限公司 椰树集团海南椰汁饮料有限公司 北京汇源饮料食品集团有限公司 湖南三井化工有限公司 宝鸡陕丰淀粉有限公司 邹平森华特用淀粉有限公司 湖南华源淀粉有限公司 中粮糖业控股股份有限公司 南宁糖业股份有限公司 广西贵糖(集团)股份有限公司 广西农投糖业集团股份有限公司 广西粤桂广业控股股份有限公司

鑫荣懋果业科技集团股份有限公司 椰树集团海南椰汁饮料有限公司 北京汇源饮料食品集团有限公司 湖南三井化工有限公司 宝鸡陕丰淀粉有限公司 邹平森华特用淀粉有限公司 湖南华源淀粉有限公司 中粮糖业控股股份有限公司 南宁糖业股份有限公司 广西贵糖(集团)股份有限公司 广西农投糖业集团股份有限公司 广西粤桂广业控股股份有限公司

2、行业领先企业分析

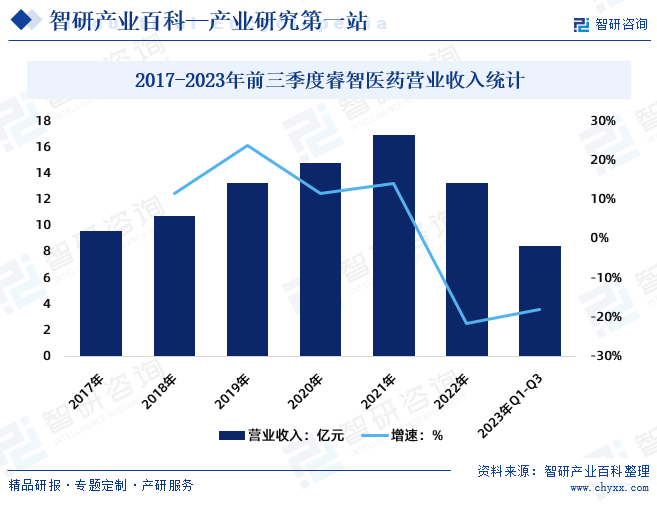

睿智医药科技股份有限公司是一家拥有领先水平的生物药、化学药一站式医药研发及生产服务提供商,公司主营业务包含两大业务板块,分别为医药研发及生产服务(CRO/CDMO)、微生态健康。2022年睿智医药实现营业收入13.27亿元,2023年前三季度,睿智医药实现营业收入8.46亿元。

睿智医药微生态健康板块主要以生产低聚果糖、低聚半乳糖系列益生元产品为主。2022年睿智医药低聚果糖营业收入0.79亿元,占总营收的5.98%;低聚半乳糖营业收入0.33亿元,占总营收的2.48%。

六、行业现状

糖类是人民日常饮食不可缺少的一部分,由于果糖甜度较高,常被用作替代其他糖的甜味剂,选择果糖替代蔗糖是大势所趋,市场前景看好。中国的食品工业、饮料工业以及其他一些行业对果糖的需求量较大。随着人们生活水平的提高和消费观念的变化,对低热量甜味剂的需求也在增加。2016年中国果糖行业市场规模83.6亿元,2023年中国果糖行业市场规模增长至133.3亿元。

七、发展因素

1、机遇

20世纪90年代中期,果糖工业在中国逐渐兴起,新的制糖工艺、设备的不断改进,使得产品成本大大降低,同时自中国2000年糖业政策的调整,蔗糖价格开始上涨,果糖代替蔗糖应用于食品中的优势逐渐显露出来,国内一些大的淀粉糖企业开始果糖的生产,果糖在中国的发展迎来了一次难得的机遇。近年来,中国食品的高新技术与工程化为食品添加剂的发展创造了难得的机遇,同时也加快了果糖行业的发展。除此之外,中国果糖行业在消费升级、食品工业发展、水果加工业增长、技术创新和国际市场拓展等方面存在着广阔的发展机遇。

2、挑战

目前,果糖已作为一种营养强化剂广泛添加于各种食品特别是乳粉中,近年来,中国果糖行业发展迅速,国内生产技术不断提升。国内果糖企业为了获得更大的投资收益,在生产规模和产品质量上不断提升。但是也面临着一系列的不利因素,如:竞争压力增加、原材料价格波动、环保压力增加、产品质量安全监管加强、国际贸易保护主义风险以及技术创新压力等多重挑战。

八、竞争格局

在全球果糖行业中,中国的果糖产业结构是比较落后的,中国绝大部分内资果糖企业没有自己的产品研发生产的专利技术,没有自己的核心生产技术及配方,大多靠外国企业的引进或靠外国研发中心的技术支持,没有形成自己特有的企业产品核心竞争力。但近年来,随着中国果糖产业发展的不断红火以及外资品牌的加紧布局,中国果糖市场竞争越来越激烈。果糖类食品的市场运作必然由产品竞争向市场营销策略竞争转变,果糖行业将进入品牌竞争时代。目前,中国已成为世界上最大的果糖生产国之一,拥有大量的果糖生产企业,包括西王集团有限公司、保龄宝生物股份有限公司、量子高科(中国)生物股份有限公司、广东宝富力结晶果糖有限公司、睿智医药科技股份有限公司等。

九、发展趋势

糖类是人民日常饮食不可缺少的一部分,因果糖的优点,果糖可能被看作是一种对糖分摄入更为敏感的替代选择,选择果糖替代蔗糖是大势所趋,市场前景看好。未来,中国果糖行业在未来可能会朝着健康、功能性、绿色环保、技术创新、多元化和国际化等方向发展,抓住机遇,迎接挑战,实现可持续发展。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国果糖行业现状分析及行业发展趋势预判:果糖替代蔗糖是大势所趋,市场前景看好[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

2023年中国果糖行业现状分析及行业发展趋势预判:果糖替代蔗糖是大势所趋,市场前景看好[图]

糖类是人民日常饮食不可缺少的一部分,因果糖的优点,选择果糖替代蔗糖是大势所趋,市场前景看好。预计2023年我国果糖行业市场规模有望从2016年年83.6亿元增长至133.3亿元。