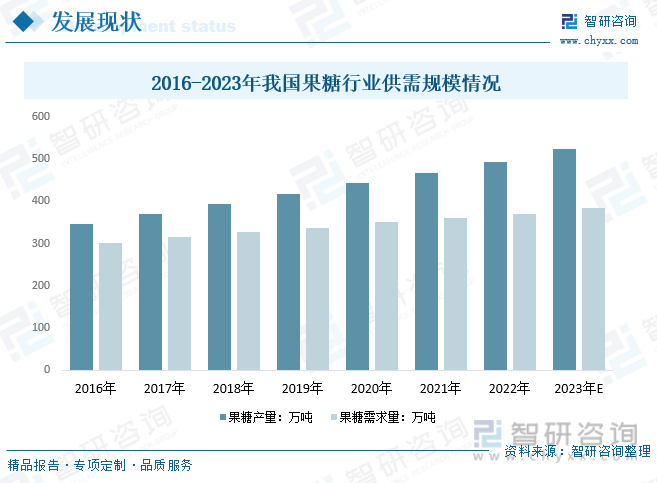

内容概要:近年来,果糖代替蔗糖应用于食品中的优势逐渐显露出来,同时加上果糖在一些食品中的应用宣传,果糖市场需求量猛增,呈现出了前所未有的势头。预计2023年我国果糖行业产量有望从2016年的346.99万吨增长至523.67万吨,果糖需求量有望从2016年的300.3万吨增长至383.93万吨。

关键词:果糖市场规模、果糖市场竞争格局、果糖行业发展前景

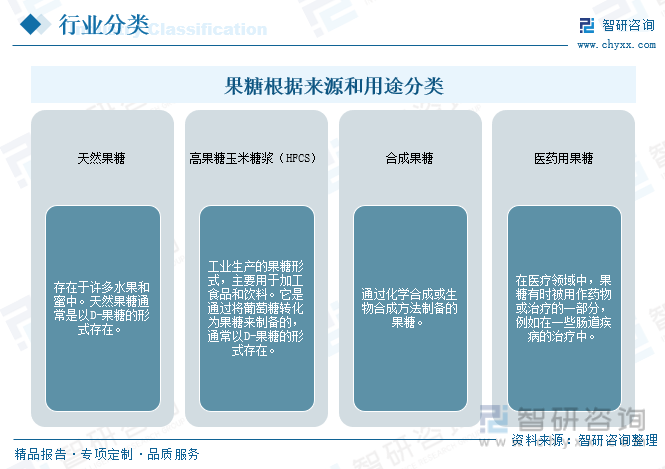

一、果糖行业定义及分类

果糖是一种自然存在于许多水果和蜂蜜中的单糖,化学上属于己酮糖类。它的两种主要结构异构体是D-果糖(D-fructose)和L-果糖(L-fructose)。这两者的化学结构在空间中的构型有所不同。在自然界中,D-果糖是最为常见和重要的天然果糖形式,而L-果糖相对较少见。在日常食物中,我们通常指的果糖主要是D-果糖。果糖根据其来源和用途可以分为天然果糖、高果糖玉米糖浆(HFCS)、合成果糖、医药用果糖。

果糖是一种单糖,是水溶性最好的糖类物质,首先被法国化学家AUGUSTIN于1847年发现。纯果糖是一种白色、无臭并具有甜味的固体。果糖存在于蜂蜜、蔓果类水果、花朵、浆果以及大多数根类蔬菜等天然食物中,其中大部分则以蔗糖形式存在。多数水果中的果糖和葡萄糖的比例均接近1∶1;苹果和梨中的果糖是葡萄糖的2倍;蜂蜜中果糖含量最高,占总糖的50%。

二、果糖行业发展现状

由于果糖甜度较高,常被用作替代其他糖的甜味剂。在水果中,果糖通常与葡萄糖和蔗糖等其他糖类一起存在。除了天然来源外,果糖也作为一种添加糖在食品和饮料中使用。高果糖玉米糖浆(HighFructoseCornSyrup,HFCS)是一种常见的工业生产的果糖形式,通常用于加工食品和饮料中,以增加甜味。

糖类是人民日常饮食不可缺少的一部分,因果糖的优点,选择果糖替代蔗糖是大势所趋,市场前景看好。预计2023年我国果糖行业市场规模有望从2016年年83.6亿元增长至133.3亿元。

近年来,果糖代替蔗糖应用于食品中的优势逐渐显露出来,同时加上果糖在一些食品中的应用宣传,果糖市场需求量猛增,呈现出了前所未有的势头。预计2023年我国果糖行业产量有望从2016年的346.99万吨增长至523.67万吨,果糖需求量有望从2016年的300.3万吨增长至383.93万吨。

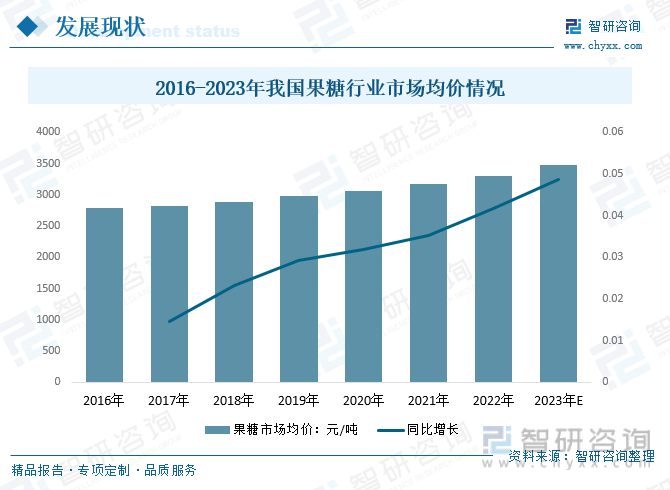

结晶果糖由于生产工艺复杂,技术要求高,目前世界上只有少数国家能够生产,成本比较高。2023年我国果糖市场均价约为3471.99元/吨。

相关报告:智研咨询发布的《中国果糖行业市场深度分析及投资前景展望报告》

三、果糖行业产业链

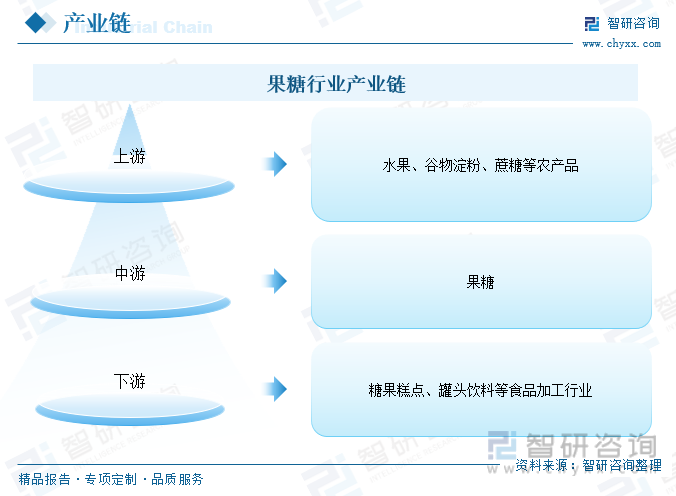

1、果糖行业产业链结构

果糖行业的上游主要为水果、谷物淀粉等农产品产业,工业上大规模生产果糖的原料是蔗糖,用稀盐酸或转化酶都可以使蔗糖发生水解反应,产物是果糖和葡萄糖的混合溶液。其下游除子直接面向消费者的零售外,主要应用于糖果糕点、罐头饮料等食品加工行业。

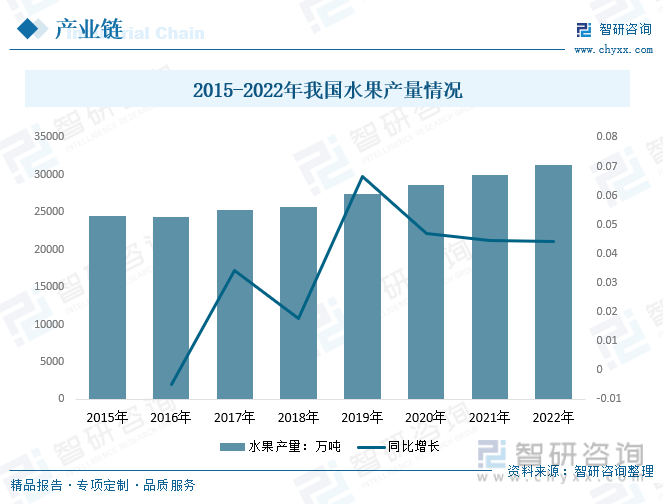

2、果糖行业产业链上游-水果

在水果中,果糖通常与葡萄糖和蔗糖等其他糖类一起存在。近年来,我国水果生产快速发展,呈现面积稳中有增、产量稳步提高。国家统计局数据显示,2022年我国水果产量突破30000万吨,达到31296.4万吨,创历史新高。

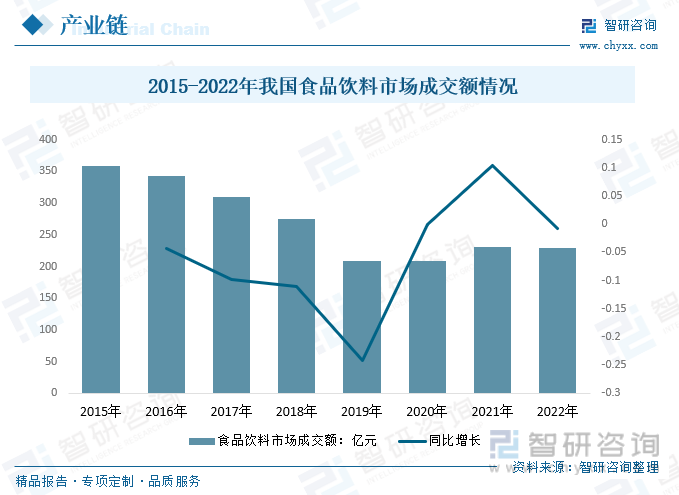

3、果糖行业产业链下游-食品饮料

果葡糖浆应用较广泛,其下游市场主要为食品饮料领域。食品饮料作为基础消费行业,随着经济不断发展,消费者需求日益多元化和个性化,驱动食品饮料行业不断发展壮大。2022年,我国食品饮料消费均保持高位运行,市场成交额为228.37亿元。

四、果糖行业进出口贸易

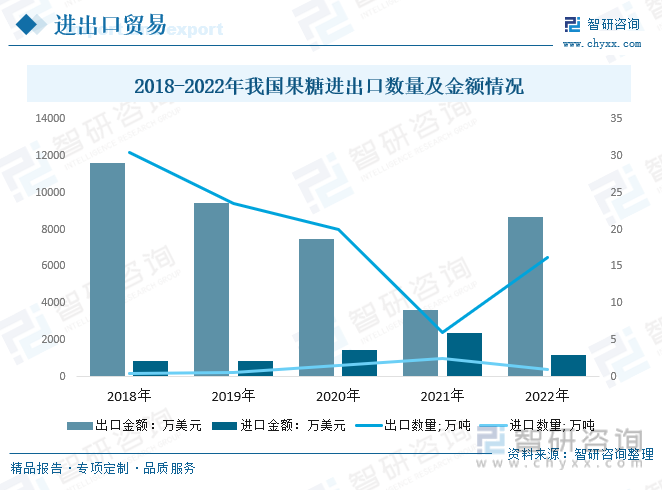

我国果糖行业出口规模远远高于进口规模,据中国海关数据显示,2022年我国果糖出口规模大幅度增长,出口规模下降明显。2022年我国果糖出口数量16.26万吨,较2021年增长10.19万吨,出口金额8709.85万美元,较2021年增长5078.81万美元。进口数量0.98万吨,较2021年减少1.57万吨,进口金额1209.86万美元,较2021年减少1170.38万美元。

(注,数据为海关编码17025000、17026000合计)

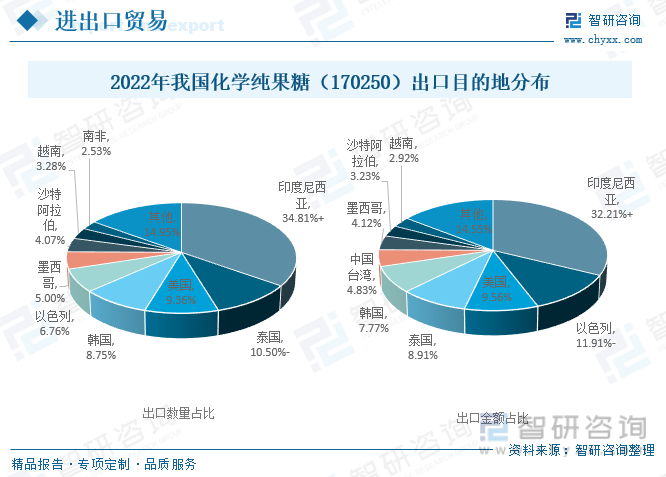

2022年,印度尼西亚是我国化学纯果糖(170250)最大出口目的地,出口数量占34.81%,出口金额占32.21%。其中:泰国、美国、韩国、以色列等也是我国化学纯果糖(170250)主要出口目的地。

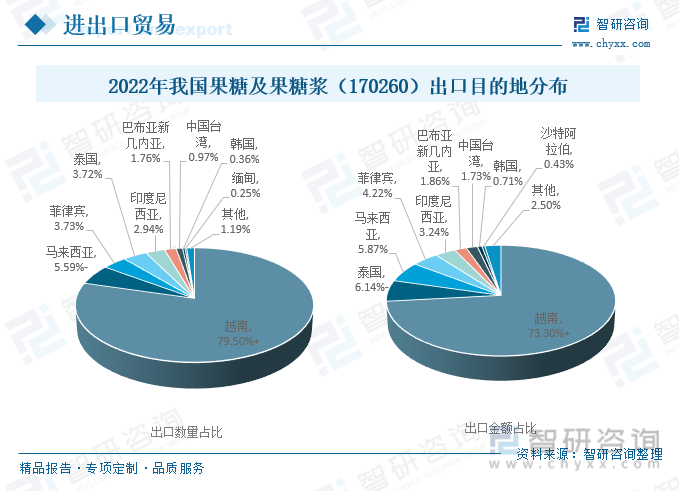

2022年,越南是我国果糖及果糖浆(170260)的最大出口目的地,出口数量占比高达到79.5%,出口金额占73.3%,远远高于出口数量、出口金额排名第二的马来西亚、泰国的市场份额。

五、果糖行业竞争格局

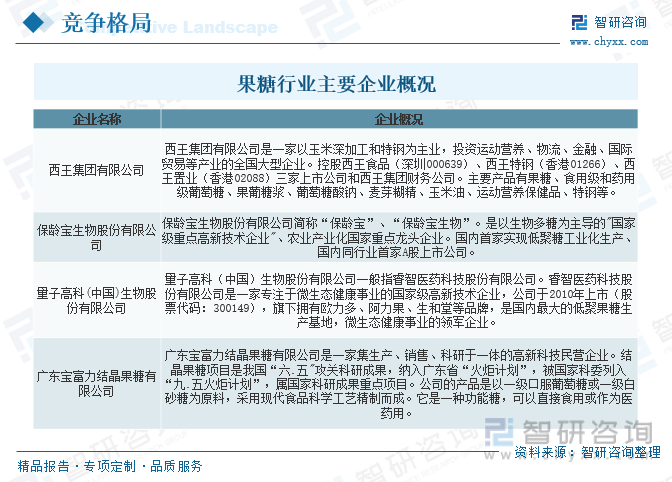

1、主要企业概况

在全球果糖行业中,我国的果糖产业结构是比较落后的,我国绝大部分内资果糖企业没有自己的产品研发生产的专利技术,没有自己的核心生产技术及配方,大多靠外国企业的引进或靠外国研发中心的技术支持,没有形成自己特有的企业产品核心竞争力。

但近年来,随着我国果糖产业发展的不断红火以及外资品牌的加紧布局,我国果糖市场竞争越来越激烈。果糖类食品的市场运作必然由产品竞争向市场营销策略竞争转变,果糖行业将进入品牌竞争时代。

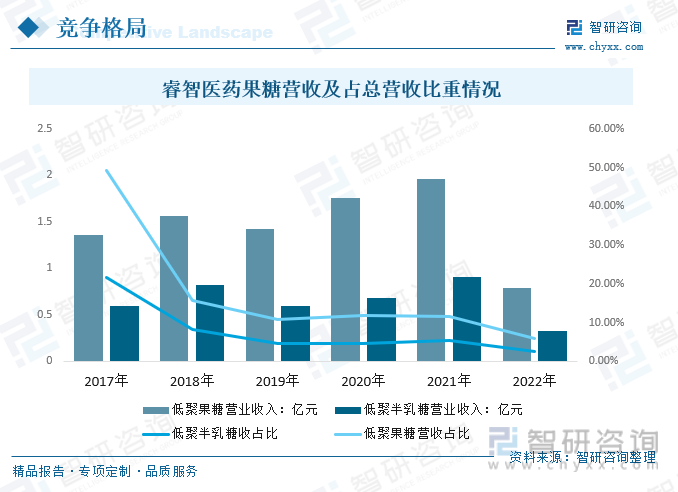

2、代表企业-睿智医药科技股份有限公司

睿智医药微生态健康板块主要以生产低聚果糖、低聚半乳糖系列益生元产品为主。2022年睿智医药低聚果糖营业收入0.79亿元,占总营收的5.98%;低聚半乳糖营业收入0.33亿元,占总营收的2.48%。

‘

‘

六、果糖行业发展趋势

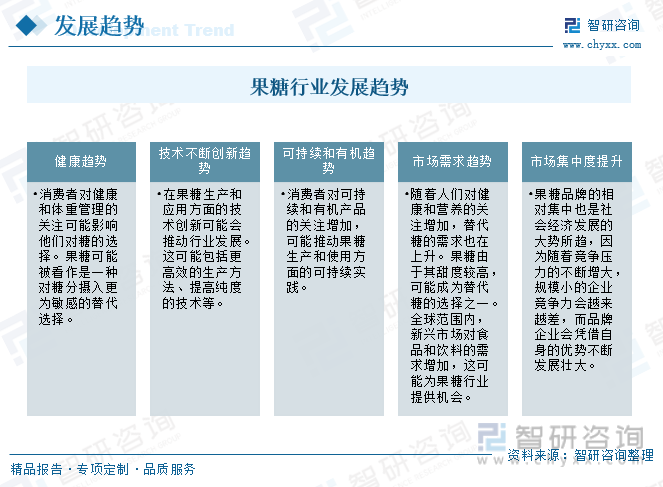

随着人们生活水平日渐提高,体重超标的人民亦随之增加。据统计,中国大约有3亿人超重和肥胖,约有9200万糖尿病患者,约1.48亿糖尿病前期患者,国民健康状况堪忧。糖类是人民日常饮食不可缺少的一部分,因果糖的优点,果糖可能被看作是一种对糖分摄入更为敏感的替代选择,选择果糖替代蔗糖是大势所趋,市场前景看好。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国果糖行业市场深度分析及投资前景展望报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国果糖行业市场深度分析及投资前景展望报告

《2025-2031年中国果糖行业市场深度分析及投资前景展望报告》共十四章,包含2025-2031年中国果糖行业投资风险预警,2025-2031年中国果糖行业投资发展策略,研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国调味品零售行业市场政策、产业链、市场现状、竞争格局及趋势研判:海天味业龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中国粗杂粮及粗杂粮加工行业发展背景、产业链、市场现状、竞争格局及趋势研判:市场格局较为分散[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)