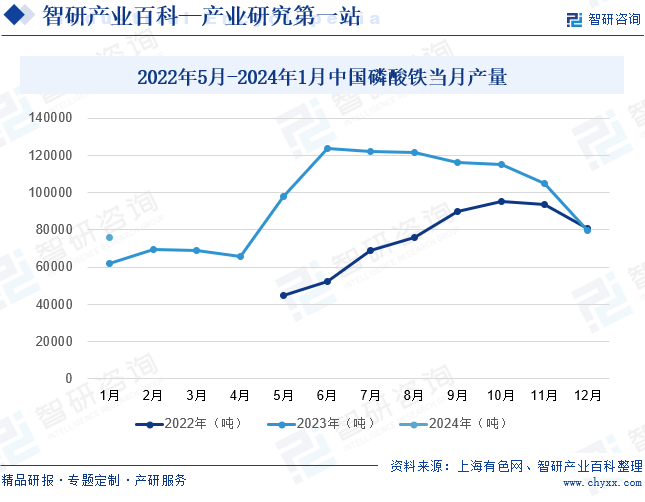

摘要:近几年,我国新能源汽车发展火热,磷酸铁作为新能源汽车的上游产业之一,市场需求持续扩容,企业生产积极性提高,产量也明显增长。2023年,除12月外,我国磷酸铁月产量均高于2022年同期。2024年我国磷酸铁产量继续增长势头,1月产量为75800吨,同比增长22%。

一、定义及分类

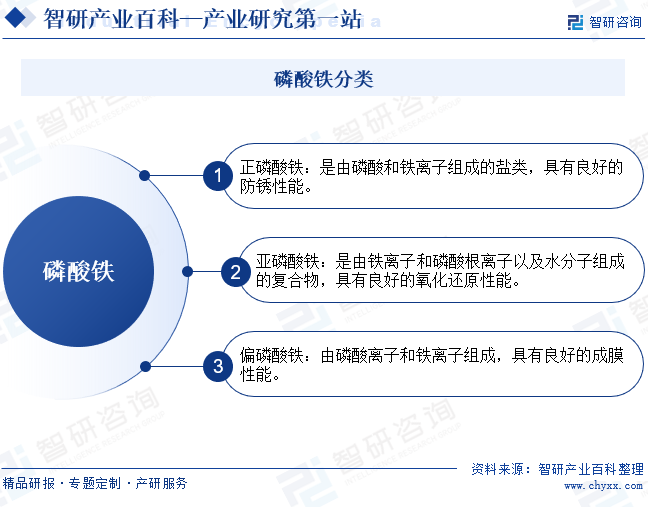

磷酸铁又名磷酸高铁、正磷酸铁,是一种无机化合物,化学式为FePO4,为白色或浅红色结晶性粉末,溶于盐酸、硫酸,不溶于冷水和硝酸。磷酸铁主要分为正磷酸铁、亚磷酸铁、偏磷酸铁三种类型,分别具有良好的防锈性能、氧化还原性能和成膜性能。磷酸铁可以按物理形态分为固体、液体和气体三种形态。其中,固体磷酸铁包括棕色、黄色、褐色等不同颜色的晶体或粉末,其晶体结构也各异;液体磷酸铁主要是指含水的溶液或胶体;气态磷酸铁则是指其在高温下分解后所形成的氧化物。

二、行业政策

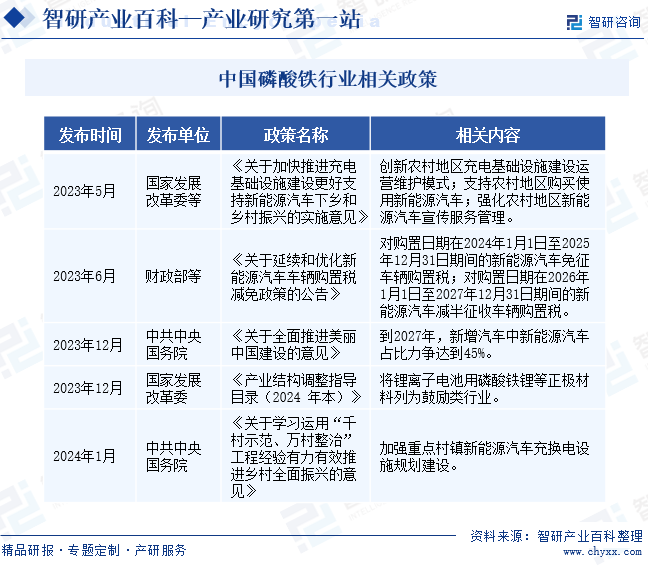

磷酸铁最主要的下游应用领域就是磷酸铁锂电池,是我国新能源汽车生产的重要零部件。因此,新能源汽车的发展将通过产业链传导至磷酸铁行业,带动磷酸铁行业发展。近年来,我国新能源汽车发展势头迅猛,相关支持政策频出。2023年6月,财政部等部门发布《关于延续和优化新能源汽车车辆购置税减免政策的公告》,将新能源汽车购车优惠延续至2027年底。同时,农村地区也成为政策关注的重点市场,2023年5月,国家发展改革委等部门发布《关于加快推进充电基础设施建设更好支持新能源汽车下乡和乡村振兴的实施意见》,明确支持农村地区购买使用新能源汽车。在政策的支持下,我国新能源汽车需求将持续释放,尤其农村市场迅速扩容,继而带动产业链上游需求增多。磷酸铁作为新能源汽车产业链上游的原材料之一,其需求增量也十分可观。

三、行业壁垒

1、原材料壁垒

磷酸铁的主要原材料包括铁源、磷源等,其中铁源的供应相对充足,但磷源的供应却存在一定的瓶颈。磷源作为磷酸铁生产的主要原材料,其供应稳定性和成本直接影响磷酸铁企业的生产运营。磷矿资源的有限性和地域性分布不均,使得磷源供应存在不确定性。同时,磷矿的开采和加工需要一定的技术和资金支持,这也增加了新进入企业的原材料采购成本。

2、渠道壁垒

由于磷酸铁产品主要用于新能源汽车电池领域,其销售渠道相对固定,主要包括电池生产企业、新能源汽车生产企业等。新进入的企业需要建立自己的销售渠道,与这些企业建立合作关系,这需要投入大量的资金和时间,同时还需要面对已有企业的竞争压力。此外,渠道壁垒还包括与下游客户的信任和合作关系的建立。因此,磷酸铁企业在渠道开发和维护方面需要面对多重挑战,需要不断提升自身的竞争力和市场适应能力。

3、资金壁垒

新进入的磷酸铁企业需要投入大量资金用于设备购置、生产线建设、技术研发等初始投资。在运营过程中,企业也需要持续投入资金用于原材料采购、员工薪酬、设备维护、市场推广等各个方面。同时,由于行业内的竞争较为激烈,企业还需要投入大量的资金进行市场推广和品牌建设,以提高自身的知名度和竞争力。而磷酸铁行业的资金回报周期较长,因此企业需要有足够的资金储备和融资能力来应对资金压力。

四、产业链

1、行业产业链分析

磷酸铁行业产业链上游为原材料,主要为磷矿、铁矿石,其质量和供应稳定性直接影响到磷酸铁产品的生产成本和质量。中游为磷酸铁生产。下游为磷酸铁应用,早期主要用于陶瓷、食品等领域,随着新能源汽车的出现和发展,磷酸铁锂电池成为了磷酸铁产业链中最主要的下游行业。

云南磷化集团有限公司 贵州磷化(集团)有限责任公司 瓮福(集团)有限责任公司 湖北兴发化工集团股份有限公司 贵州川恒化工股份有限公司 云南天宁矿业有限公司 湖北宜化集团 山东金岭矿业股份有限公司 河钢资源股份有限公司 鞍钢集团矿业有限公司 河北钢铁集团矿业有限公司 北京华夏建龙矿业科技有限公司 本钢集团有限公司

云南磷化集团有限公司 贵州磷化(集团)有限责任公司 瓮福(集团)有限责任公司 湖北兴发化工集团股份有限公司 贵州川恒化工股份有限公司 云南天宁矿业有限公司 湖北宜化集团 山东金岭矿业股份有限公司 河钢资源股份有限公司 鞍钢集团矿业有限公司 河北钢铁集团矿业有限公司 北京华夏建龙矿业科技有限公司 本钢集团有限公司

2、行业领先企业分析

(1)成都云图控股股份有限公司

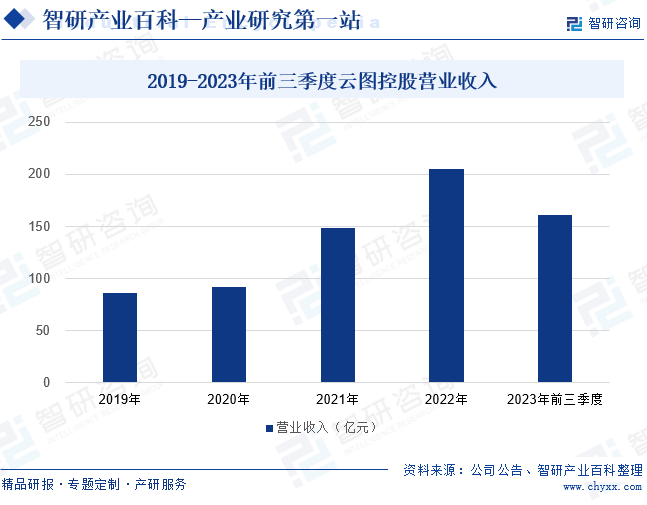

云图控股沿着复合肥产业链进行深度开发和市场拓展,通过多年发展,形成了复合肥、联碱、磷化工及新能源材料等协同发展的产业格局,主要产品包括复合肥、纯碱、磷酸一铵、黄磷、磷酸铁等。新能源材料业务是云图控股复合肥上游“磷矿—湿法磷酸—磷酸铁/磷肥”产业链的延伸和拓展。依托丰富的磷矿资源储备、一体化产业配套及化肥化工多年的积累,云图控股布局磷酸铁及相关上游原料产能。截至2023年上半年,云图控股的磷酸铁规划产能为45万吨,投产产能为5万吨,并配套不同浓度的磷酸产能。2019年至2022年,云图控股的营收规模稳步扩张,2022年增至205.02亿元,同比增长37.62%。2023年云图控股分的营收规模继续扩张,前三季度营收为161.46亿元,同比增长7.84%。

(2)安徽安纳达钛业股份有限公司

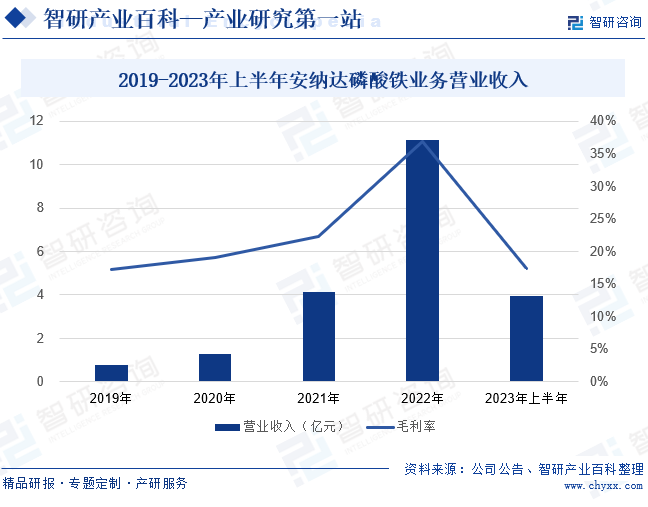

安纳达的控股子公司铜陵纳源专注于磷酸铁产品的研发、生产和销售,主要产品为磷酸铁系列产品。截至2023年上半年,安纳达已经磷酸铁产能10万吨/年;控股子公司铜陵纳源与合肥国轩科宏合作设立的安轩达公司新建磷酸铁项目产能为5万吨/年,于2023年下半年建成投产;目前安纳达的磷酸铁产能达到15万吨/年。2022年安纳达的磷酸铁业务营业收入出现跨越式增长,增至11.15亿元,同比增速为169.44%。2023年安纳达的磷酸铁业务增势有所放缓,上半年营业收入为3.97亿元,同比下滑20.23%,但仍高于2021年同期水平。

五、行业现状

近几年,我国新能源汽车发展火热,带动产业链上游相关行业也呈现出高速增长的发展势头。磷酸铁作为新能源汽车上游产业之一,市场需求持续扩容,企业生产积极性提高,产量也明显增长。2023年,除12月外,我国磷酸铁月产量均高于2022年同期,尤其6月份产量增长明显,超过120000吨。2024年我国磷酸铁产量继续增长势头,1月产量为75800吨,同比增长22%,磷酸铁未来发展潜力大。

六、发展因素

1、机遇

(1)市场需求增多

随着新能源汽车市场的不断扩大和动力电池退役量的增加,磷酸铁作为动力电池的主要原材料之一,市场需求将持续增长。市场需求扩容直接拉动了磷酸铁的产量增长,为行业带来了更大的发展空间。同时,市场需求的增长还能促进磷酸铁企业之间的良性竞争,推动企业不断提升产品质量和服务水平,从而提升整个行业的竞争力,有助于促进行业的健康、快速发展。

(2)生产工艺和技术不断提升

随着科技的不断进步,磷酸铁的生产工艺和技术不断提升,产品性能和质量得到不断提高,为行业发展提供了有力支持。先进的生产工艺和技术能够提高磷酸铁的生产效率,降低生产成本,从而增强企业的市场竞争力。技术进步还有助于提升磷酸铁产品的质量和性能,满足市场对高品质材料的需求,进一步扩大市场份额,并提升行业的整体形象和品牌价值。

(3)产业链完善

我国磷酸铁行业已经形成了较为完整的产业链,包括原材料采购、生产制造、产品销售等各个环节,产业链上下游企业之间的合作日益紧密,为行业发展提供了有力保障。完善的产业链意味着原材料供应更加稳定可靠,可以降低磷酸铁企业在原材料采购方面的风险和成本。产业链上下游企业之间的紧密合作也有助于实现资源共享和优势互补,提高整个产业链的运行效率。

2、挑战

(1)原材料成本高

磷酸铁的主要原材料包括磷源和铁源,其中磷源受资源有限性和地域性分布不均的影响,供应存在不确定性,且采购成本较高。高昂的原材料成本增加了磷酸铁企业的生产成本,压缩了企业的利润空间,对企业的经济效益产生负面影响。并且,原材料成本的高昂还可能导致企业面临资金压力,限制了企业的投资和发展能力,从而影响了企业的竞争力和市场地位。

(2)环保要求加严

磷酸铁生产过程中会产生一定的废水、废气等污染物,需要投入大量资金进行环保设施的建设和运行。近年来,我国环保标准不断升级,环保政策持续加严。更严格的环保标准意味着企业需要投入更多的资金用于环保设施的建设和运营,这增加了企业的固定成本和运营成本。环保要求的提高也对企业的生产工艺和流程提出更高要求,需要企业进行技术升级和改造,以适应新的环保标准,企业的研发压力增大。

(3)能源利用率低

磷酸铁生产中需要消耗大量的热能和电能,但目前行业内的能源利用率普遍较低。低能源利用率意味着在生产过程中存在大量的能源浪费,这不仅增加了企业的能源成本,还可能导致资源的过度消耗,对环境的可持续发展构成威胁。低能源利用率还可能降低磷酸铁企业的生产效率,影响产品的产量和质量,从而削弱企业的市场竞争力,制约行业发展。

七、竞争格局

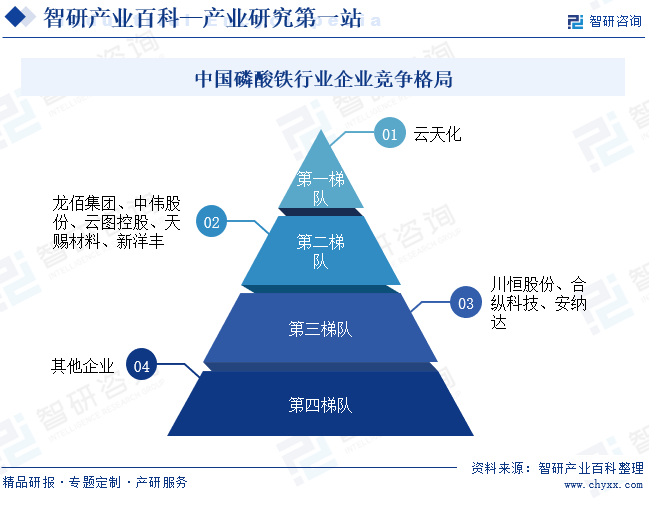

磷酸铁是新能源电池正极材料磷酸铁锂的重要前驱体,受新能源汽车、储能等对磷酸铁锂的高需求推动,磷酸铁材料需求快速增加。行业的高景气度,吸引了众多企业布局,行业内中小企业众多,市场竞争激烈。从企业营收规模来看,云天化的规模优势突出,2023年前三季度,云天化的营业收入超过500亿元,居于行业龙头地位。位于第二梯队的是龙佰集团、中伟股份、云图控股、天赐材料、新洋丰,其2023年前三季度营业收入均超过100亿元,其中龙佰集团和中伟股份的营收规模超过200亿元。位于第三梯队的是川恒股份、合众科技、安纳达,其2023年前三季度营业收入均达到亿元级别。

八、发展趋势

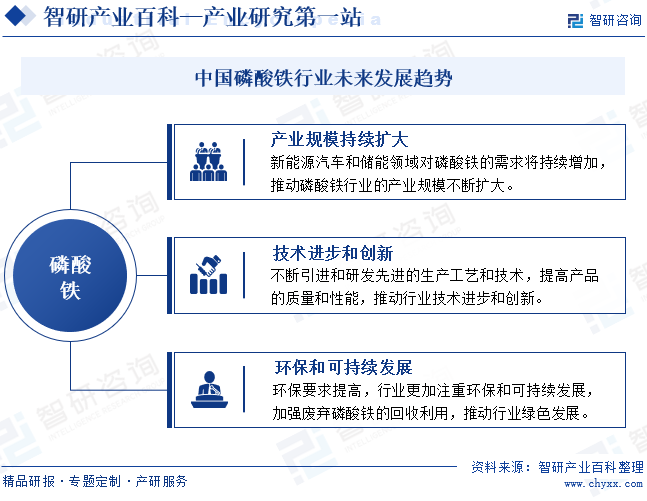

随着新能源汽车市场的迅猛增长,磷酸铁作为关键原材料,其产业规模持续扩大,产量和产值均实现了快速增长。同时,行业内企业不断加大技术研发和创新力度,推动生产工艺的改进和产品质量的提升,以满足市场对高性能磷酸铁材料的需求。在绿色发展方面,磷酸铁行业积极响应环保政策,推动废弃磷酸铁的回收利用,减少环境污染,提高资源利用效率,为行业的可持续发展奠定了坚实基础。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国磷酸铁行业现状分析:磷酸铁产量不断增加,行业持续高景气发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

2023年中国磷酸铁行业现状分析:磷酸铁产量不断增加,行业持续高景气发展[图]

2022年以来,得益于新能源汽车及储能行业快速发展,磷酸铁锂需求持续增加,磷酸铁生产企业不断推进磷酸铁产能建设。2022年上半年,我国磷酸铁产量为24.2万吨,同比增长112%,行业维持高速增长态势。

![2023年中国磷酸铁行业竞争格局及重点企业分析:市场竞争激烈,磷酸铁项目加速推进[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

2023年中国磷酸铁行业竞争格局及重点企业分析:市场竞争激烈,磷酸铁项目加速推进[图]

受新能源汽车、储能等对磷酸铁锂的高需求推动,作为磷酸铁锂正极材料的磷酸铁市场需求处于快速上涨态势,行业景气度较高,吸引了众多企业布局。

![2022年中国磷酸铁行业全景速览:磷酸铁产业链下游发展火爆,拉动磷酸铁行业加快发展步伐 [图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

2022年中国磷酸铁行业全景速览:磷酸铁产业链下游发展火爆,拉动磷酸铁行业加快发展步伐 [图]

近两年,我国磷酸铁产量飞速增长,这主要得益于下游新能源汽车和储能电池需求量的快速增长。2019-2022年上半年我国磷酸铁产量持续上涨,尤其从2021年开始,我国磷酸铁产量增速加快,2021年我国磷酸铁产量达33.37万吨,同比增长164.72%。2022年上半年我国磷酸铁产量为24.2万吨,较去年同期增长112%。