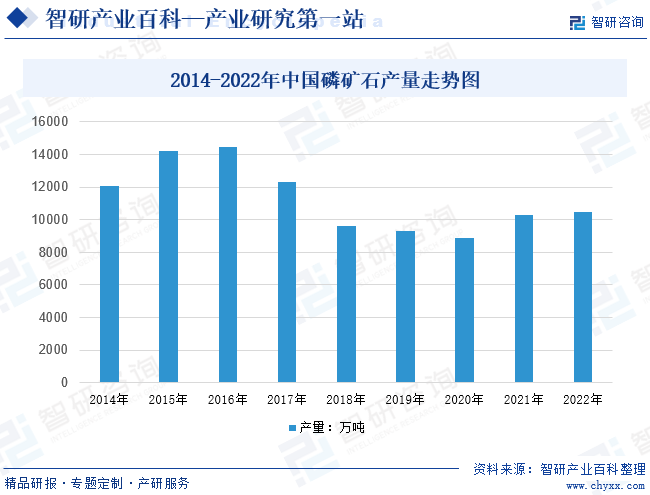

摘要:2016年以后伴随供给侧改革和一系列环保文件出台,国内磷矿产量明显下滑,到2020年产量已不到9000万吨。2021以来,全球新冠疫情反复导致全球粮价上涨,磷肥产业景气度上升,行业需求回升,整体磷矿石产量开始回升。2022年我国磷矿石产量达10474.5万吨,同比增长1.8%。

一、定义及分类

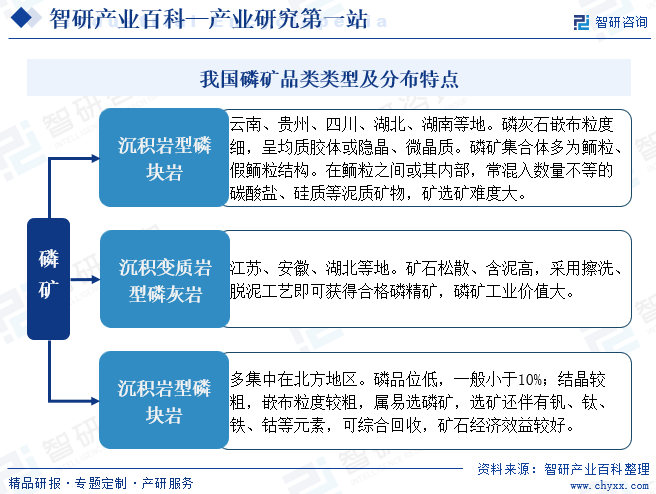

磷矿是指在经济上能被利用的磷酸盐类矿物的总称,是一种重要的化工矿物原料。磷矿按成因不同,可分为磷灰石和磷块岩。磷灰石是指磷以晶质磷灰石形式出现在岩浆岩和变质岩中的磷矿石。磷块岩系指由外生作用形成、由隐晶质或显微隐晶质磷灰石及其他脉石矿物组成的堆积体。磷矿有沉积型、变质型、岩浆岩型、鸟粪型和风化型,其中前3种为主要类型,占总量的99%以上。沉积型磷矿占全国总量的85%以上,其矿床规模大,矿床品位相对较高,是目前开发利用的主要对象。变质型和岩浆岩型磷矿占15%左右,这两类磷矿床一般规模较小,品位低,但矿石易选,岩浆岩型磷矿还共伴生铁矿、蛭石、石墨等矿产,在目前经济条件下,绝大多数在综合开采利用。鸟粪型及风化型(都属于表生型)的磷矿只占不到0.5%。

二、行业政策

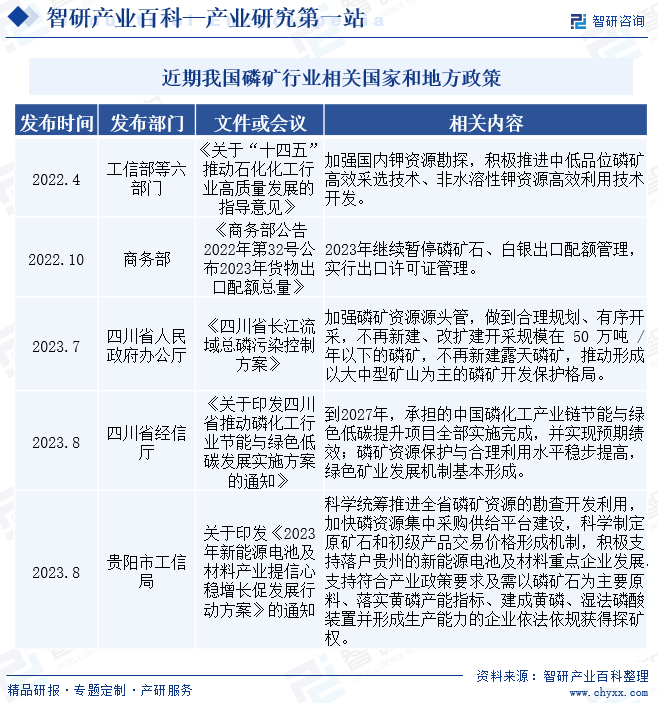

我国磷矿政策在保护资源、推动行业转型和提升技术方面持续发力。工信部等六部门发布的指导意见强调加强钾资源勘探和非水溶性钾资源高效利用技术开发,商务部宣布继续暂停磷矿石出口配额管理,四川省政府则提出加强磷矿资源源头管控,推动大中型矿山为主的开发保护格局,并实施节能与绿色低碳发展实施方案。贵阳市工信局也支持新能源电池及材料重点企业发展,支持符合条件的企业获得探矿权。这些政策将有助于提升磷矿行业的可持续发展,推动技术创新和环保转型,为行业的高质量发展提供有力支撑。

三、发展历程

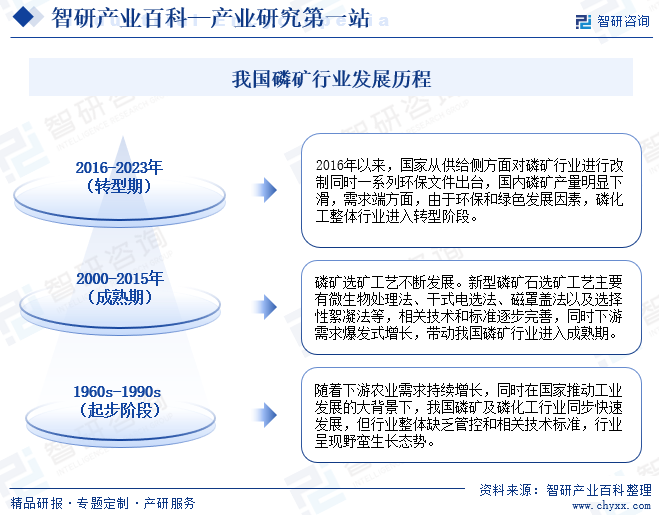

我国磷矿行业主要经历了三个不同的发展阶段,在1960s至1990s的起步阶段,随着农业需求的增长和工业发展的推动,磷矿及磷化工行业迅速发展,但整体缺乏管控和技术标准。进入2000年至2015年的成熟期,磷矿选矿工艺不断创新和完善,同时下游需求激增,推动行业进入成熟阶段。然而,自2016年起,受供给侧改革和环保政策影响,磷矿行业面临转型,国内产量下滑,磷化工整体行业也开始转型。这一历程反映了我国磷矿行业在技术创新、市场需求和政策调控下的不断发展和变革。

四、行业壁垒

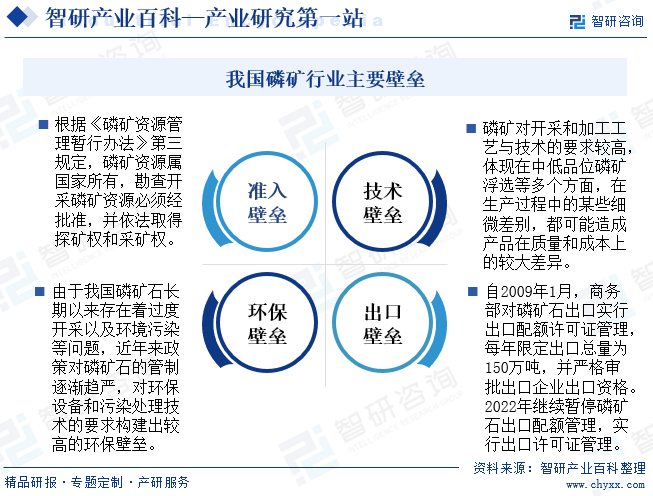

我国磷矿行业存在多种壁垒,包括准入壁垒、技术壁垒、环保壁垒和出口壁垒。根据《磷矿资源管理暂行办法》,磷矿资源属国家所有,必须经批准并取得探矿权和采矿权,构建了严格的准入壁垒。技术壁垒体现在生产工艺与技术的要求上,细微差别可能导致质量和成本的大幅差异。环保政策对磷矿石管制趋严,构建了环保壁垒。出口方面,政策对磷矿石出口实行许可证管理,限制出口总量并严格审批出口企业资格,形成了出口壁垒。这些壁垒共同影响我国磷矿行业的发展,促进行业规范化、环保化和高质量化。

五、产业链

磷矿产业链来看,上游主要民爆、矿产勘探和矿山机械等行业,通过硫酸浸泡、加热等方式可制得产品磷酸以及黄磷等,通过磷化集团、磷化工企业最终被制成磷酸一铵、磷酸二铵、草甘膦、磷酸铁锂等下游产品,终端应用于化肥、防腐剂、洗涤剂、水处理剂、食品、农药和电子等领域。其中最大的下游领域为农业。整个产业链呈现出完整的生产链条和广泛的终端应用领域,形成了多个行业的交叉和融合。政策的支持和市场需求的增长将进一步推动磷矿产业链的发展,提升行业的技术创新和环保水平,实现可持续的绿色发展。

北方特种能源集团有限公司 中国葛洲坝集团易普力股份有限公司 保利联合化工控股集团股份有限公司 四川雅化实业集团股份有限公司 云南民爆集团有限责任公司 中矿资源勘探股份有限公司 中国石油化工股份有限公司 紫金矿业集团股份有限公司 山东黄金集团有限公司 西北有色地质矿业集团有限公司 中信重工机械股份有限公司 北方重工集团有限公司 太原重型机械集团有限公司 郑州煤矿机械集团股份有限公司 中煤张家口煤矿机械有限责任公司 中联重科股份有限公司 三一重工股份有限公司 太原重工股份有限公司 成都大宏立机器股份有限公司 浙矿重工股份有限公司以及鞍山重型矿山机器股份有限公司等

北方特种能源集团有限公司 中国葛洲坝集团易普力股份有限公司 保利联合化工控股集团股份有限公司 四川雅化实业集团股份有限公司 云南民爆集团有限责任公司 中矿资源勘探股份有限公司 中国石油化工股份有限公司 紫金矿业集团股份有限公司 山东黄金集团有限公司 西北有色地质矿业集团有限公司 中信重工机械股份有限公司 北方重工集团有限公司 太原重型机械集团有限公司 郑州煤矿机械集团股份有限公司 中煤张家口煤矿机械有限责任公司 中联重科股份有限公司 三一重工股份有限公司 太原重工股份有限公司 成都大宏立机器股份有限公司 浙矿重工股份有限公司以及鞍山重型矿山机器股份有限公司等

六、发展现状

磷矿石是磷化工行业上游基础,是磷肥的发展基础,近年来随着环保趋严,资源受限双重压力叠加下,中国磷矿产量逐步下滑。2016年是国内磷矿资源供给变化的转折点,此前我国磷矿开采后遗弃了大量贫矿,被遗弃的贫矿以后也难以加以利用,资源利用率低下,对环境破坏较严重,2016年以后伴随供给侧改革和一系列环保文件出台,国内磷矿产量明显下滑。到2020年产量已不到9000万吨。2021以来,全球新冠疫情反复导致全球粮价上涨,磷肥产业景气度上升,行业需求回升,整体磷矿石产量开始回升。2022年我国磷矿石产量达10474.5万吨,同比增长1.8%。疫情以来,随着国内粮食供需结构趋紧价格波动剧烈,整体磷矿价格高涨,截止2022年末,国内磷矿均价超千元/吨,国际市场价格达至1500元/吨甚至更高。预计随着磷矿石产量提升,市场均价将回落至正常水平。

七、发展因素

1、有利因素

(1)全球粮食需求为磷矿企业带来更多的商机和盈利空间

近期全球粮食价格高涨,引发了农业生产成本的增加,这使得磷矿的需求量也随之上升。由于磷矿是农业生产中必不可少的肥料原料,其需求的增加将进一步推动磷矿价格的上涨。此外,粮食价格上涨还将促使各国政府加大对农业的支持力度,这也将进一步刺激磷矿市场的需求。因此,全球粮食价格高涨将促进磷矿市场的繁荣,为磷矿企业带来更多的商机和盈利空间。同时,这也将推动相关产业链的发展,为经济增长注入新的动力。

(2)新能源技术的快速发展为磷矿提供新兴需求

随着新能源技术的快速发展,磷矿不仅是传统农业的肥料原料,还在新能源电池、储能技术等领域中得到了广泛应用,特别是在电动汽车和可再生能源领域。磷矿行业在新能源领域的应用主要体现在磷酸铁锂电池的制造上,作为电动汽车和储能系统的核心组件,磷酸铁锂电池具有高能量密度、长寿命和安全性高等优点。磷矿作为生产磷酸铁锂的关键原料,其需求量随着新能源市场的增长而不断攀升。此外,磷矿在太阳能电池板的制造中也有一定应用,为可再生能源的发展提供了支持。

(3)循环经济和可持续发展为磷矿行业提供了重要的发展机遇

通过实现资源的循环利用,磷矿企业能够降低开采成本,减少对环境的影响,同时满足市场对高品质产品的需求。这不仅有利于企业的长期发展,也有助于提升整个行业的竞争力。在可持续发展的大背景下,磷矿行业需积极应对环保挑战,加大技术研发和创新投入,以实现经济效益和生态效益的共赢。循环经济和可持续发展为磷矿行业带来了新的发展动力,促进行业转型升级,为全球经济的可持续发展做出贡献

(4)技术创新和数字化转型为磷矿行业带来了革命性的变革。

通过引入先进的开采技术和数字化管理系统,磷矿企业能够提高生产效率,降低能耗和环境污染,实现可持续发展。数字化转型使得企业能够实时监控生产过程,优化资源配置,提高产品质量和市场竞争力。同时技术创新还推动了磷矿行业的转型升级,拓展了应用领域,如新能源电池和高端材料等。

2、不利因素

(1)环保政策趋严对中小磷矿行业带来了不小挑战

随着对环境保护的重视程度不断提高,相关政策法规对磷矿开采和加工的限制也日益严格。这使得磷矿企业面临更高的环保成本和更严格的监管,进而影响其经济效益。同时环保政策的趋严也促使企业加大环保投入,推动技术升级和产业转型,以适应可持续发展的要求,给一些小型磷矿企业带来了不小的成本和生存压力。

(2)资源逐渐枯竭可能增加开采难度和成本

磷矿是不可再生资源,随着长期高强度开采,资源逐渐枯竭成为磷矿行业面临的一大问题。尽管全球磷矿资源丰富,但优质矿床较少,且分布不均。资源枯竭将导致磷矿供给不足,从而对行业的发展构成制约,影响农业生产、食品加工和制药等下游产业。同时企业为了从有限资源中获取更多磷矿,需加大开采难度和成本,可能导致价格和成本上涨。

(3)安全生产问题持续影响磷矿行业健康发展

安全生产事故可能导致人员伤亡和财产损失,给企业和社会带来巨大的经济和心理负担。同时安全生产问题可能导致企业停产或受到政府处罚,影响企业的正常生产和经营。此外安全生产问题也可能损害企业的声誉和形象,降低其在市场上的竞争力。为了应对这些问题,磷矿企业需要加强安全生产管理,提高员工的安全意识和技能水平,确保生产过程的稳定和安全,一定程度增加企业经营成本和压力,影响行业健康发展。

八、竞争格局

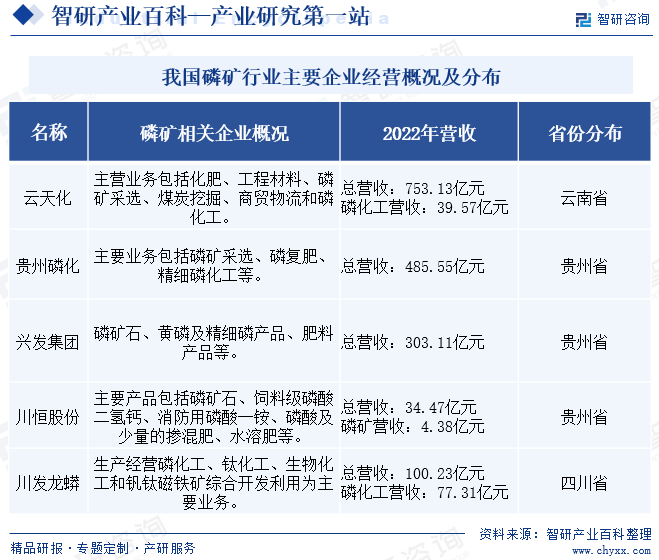

我国磷矿行业企业竞争现状呈现国企主导、规模效应明显的格局。我国磷肥需求相对较高,磷矿行业规模相对较大,分布地区集中,但行业集中度较低。但即使行业分散,在磷矿行业,国企资源占比却相对较高,在磷矿的龙头企业中CR7在50%左右,其中6家为国有控股,包括云天化、贵州磷化、兴发集团、川恒股份等国有企业在资源布局上不仅具有较大的体量优势,同时规模效应也极为明显,大型矿产相对较多,具有更好的资源品质。其中云天化作为国内磷矿龙头,现有原矿生产能力 1450 万吨,擦洗选矿生产能力 618 万吨,浮选生产能力 750 万吨,生产的磷矿大约7成自用,15%销售给云南省内下游企业,15%销往省外。

九、发展趋势

我国磷矿行业在绿色环保趋势下,更加注重生态保护。通过改进采矿工艺、提高资源利用率、降低能耗,实现可持续发展。同时,加大废弃物处理力度,推动固体废物的资源化利用。政府对环保法规的严格实施也将促使企业加大环保投入。化肥需求的刚性增长为磷矿行业带来广阔市场空间,而延长磷化工产业链、发展高纯度和高附加值产品则进一步提升产业竞争力。未来,我国磷矿行业将继续加强科技创新,为国民经济和社会发展作出更大贡献。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国磷矿及磷化工产业现状分析:提高磷矿资源利用率,延长磷酸产业链[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

2023年中国磷矿及磷化工产业现状分析:提高磷矿资源利用率,延长磷酸产业链[图]

近年来,随着整体市场结构改善,磷矿石产量自2017年以来持续下降,到2020年产量已不到9000万吨。2021以来,全球新冠疫情反复导致全球粮价上涨,磷肥产业景气度上升,行业需求回升,整体磷矿石产量开始回升。据资料显示,2022年我国磷矿石产量达10474.5万吨,同比增长1.8%。