摘要:根据国家统计局数据显示,2023年我国铁矿石原矿产量为99055.5万吨,同比增长2.34%。我国铁矿石依赖度高达80%,且主要从四大主流矿商采购。由于这些矿商生产计划持续影响国内市场,因此对铁矿石供应稳定性造成了重要的影响。为了满足国内需求,我国需要进一步加强与海外铁矿石资源国家的合作,以保证稳定的铁矿石供应。

一、定义及分类

铁矿石是指含有可经济利用的铁元素的矿石。根据含铁物种类不同,可以分为磁铁矿石、赤铁矿石、假象或半假象赤铁矿石、钒钛磁铁矿石、褐铁矿石、菱铁矿石以及由其中两种或两种以上含铁矿物组成的混合矿石等;根据含有害杂质含量分类,铁矿石可以分为高硫铁矿石、低硫铁矿石、高磷铁矿石、低磷铁矿石等。铁矿石的用途98%用于钢铁生产中,而钢铁生产的钢材主要用于房屋建筑、道路、工业等建设中,是世界经济发展必不可少的原材料之一。

二、行业政策

1、主管部门和监管体制

国家发改委负责制定和发布铁矿石政策、规划、管理铁矿石市场价格,以及对重点铁矿石企业进行监督和指导。国家能源局负责管理铁矿石资源的开采、利用和保护,组织制定铁矿石标准,推广节能减排技术等。工业和信息化部负责对铁矿石企业的技术改造、产业升级等方面进行指导和管理,推动铁矿石行业的可持续发展。自然资源部负责矿产资源勘探、评估和开采许可等方面的管理,加强对铁矿石资源的保护和合理利用。生态环境部负责铁矿石企业的环境监管和污染治理,加强对铁矿石行业的生态环境保护。

2、行业相关政策

铁矿石作为基础设施的支柱,我国政策高度重视该行业的发展。根据工信部等七部门于2023年8月印发的《钢铁行业稳增长工作方案》,提出了一系列措施来加快国内重点铁矿项目的开工投产、扩能扩产,以确保合规矿企能够正常生产。此外,为推动铁矿石行业的可持续发展,政府还鼓励推进智能矿山和绿色矿山的建设。通过引入先进技术和设备,提高生产效率、降低能耗和排放,以实现资源的高效利用和环境的有效保护。为满足国内需求,政府也鼓励开展境外铁矿资源合作。这意味着我国将积极参与国际市场,寻求更多的铁矿石资源供应,以确保国内钢铁行业的稳定发展。

三、行业风险

1、进口供应风险

我国铁矿石依赖度高达80%,且主要从四大主流矿商采购。由于这些矿商生产计划持续影响国内市场,因此对铁矿石供应稳定性造成了重要的影响;此外,铁矿石需要经过长距离的海上运输才能到达中国,因此运输问题和天气因素也是影响供应稳定性的重要因素。恶劣的天气条件可能导致港口关闭或航运受阻,进而影响铁矿石的供应。同时,意外事故如海上事故或矿山事故也可能导致供应中断。例如,2023年必和必拓由于圣诞溪铁路事故导致发运量下滑,影响国内市场的铁矿石供应;然而,最重要的原因在于地缘政治因素。地缘政治的变化对铁矿石的供应稳定与否造成关键的影响。例如,政治紧张局势可能导致某些国家或地区的铁矿石出口受到限制,进而影响国内的铁矿石供应。

2、开采风险

我国铁矿石开采风险较多。我国铁矿石在不同地区的矿床类型、储量、品位都有不同,但与国际市场相比,国内铁矿石超过九成多含铁量都比较低,甚至都在百分之三十多以下的含铁量,且有害杂质多,优质铁矿很少。同时,我国矿藏很少有露天的铁矿,一般开采的难度和成本都很大,在这种情况下,再加上加工冶炼的能力有限,产量就更是有限了,基本不够国内消耗。

3、政策风险

近年来,中国政府积极推动供给侧改革,采取措施压减钢铁产能,并鼓励钢厂进行产能置换。这一举措旨在降低铁矿石需求上限,降低对外依赖度。同时,国内环保标准的提高也对铁矿石矿山产生了影响。那些不符合环保标准的矿山可能会面临关停。政府对环保要求的提高,可能对铁矿石供应带来一定的压力,进而推高价格。随着钢厂产能的压减和铁矿石矿山的关停,铁矿石市场将受到持续影响。

四、产业链

1、行业产业链分析

我国铁矿石产业链上游主要为生产设备供应方,包括民用爆破器材、矿山机械等,这些设备的生产和供应对于整个产业链的正常运转至关重要。中游主要为铁矿石开采方。我国铁矿石资源广泛分布于全国各地,其中东北、华北地区资源最为丰富,西南、中南地区次之。辽宁鞍山-本溪矿区保有的资源储量达到了214.03亿吨,是我国当前储量和开采量最大的矿区之一。下游主要为钢铁冶炼市场。钢铁工业是我国经济发展的重要支柱产业之一,而铁矿石是其生产所必需的原材料。

湖南南岭民爆工程有限公司 贵州久联民爆器材发展股份有限公司 安徽江南化工股份有限公司 山西同德化工股份有限公司 三一集团有限公司 徐工集团工程机械股份有限公司 中联重科股份有限公司 广西柳工机械股份有限公司

湖南南岭民爆工程有限公司 贵州久联民爆器材发展股份有限公司 安徽江南化工股份有限公司 山西同德化工股份有限公司 三一集团有限公司 徐工集团工程机械股份有限公司 中联重科股份有限公司 广西柳工机械股份有限公司

2、行业领先企业分析

(1)山东金岭矿业股份有限公司

山东金岭矿业股份有限公司成立于1948年,是一家专注于铁矿石采选业务的公司。公司在2006年成功上市。金岭矿业主要生产铁精粉和球团矿两类铁矿石产品。2023年上半年金岭矿业铁精粉的产量为49.18万吨,同比下降9.71%。销量方面,为48.98万吨,同比下降5.46%。另外,球团矿的产量为13.50万吨,同比下降15.99%,销量为15.09万吨,同比下降3.58%。业绩下滑主要受到钢铁行业市场和其他下游行业下行的影响。随着全球经济增长放缓和贸易摩擦的不确定性,钢铁行业面临着市场需求减弱的压力。这导致了铁矿石的供求关系紧张,价格波动较大,带动公司业绩承压。

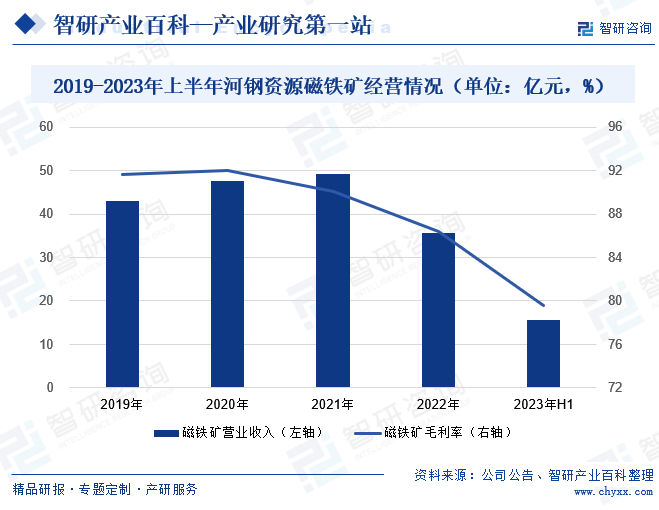

(2)河钢资源股份有限公司

河钢资源股份有限公司作为一家专注于矿产资源板块的企业,其主营业务是铁矿石的开采、加工和销售。公司的铁矿石产品以磁铁矿为主,具有生产成本低、品位高等优势。目前公司的高品位磁铁矿产能达到800万吨/年,销售主要集中在中国市场。2023年上半年,河钢资源的磁铁矿营收为15.59亿元,同比下降了26.20%。同时,磁铁矿毛利率也下降了5.78个百分点,创历史新低。这主要是由南非的严重洪涝灾害和大幅度限电所导致的。这些因素使得河钢资源的磁铁矿产品利润急剧下滑。

五、行业现状

根据国家统计局数据显示,2023年我国铁矿石原矿产量为99055.5万吨,同比增长2.34%。这一增长态势是在国内疫情逐渐解封的背景下出现的,并受到了多个因素的推动。首先,中国钢铁行业经历了高速扩张。随着国内疫情得到控制,各个行业逐渐恢复正常生产,钢铁行业的需求大幅增加。经济的快速发展和城市化进程的加快,推动了建筑、交通、机械制造等领域对钢铁产品的需求增长,从而带动了铁矿石的开采和生产。其次,基建设施建设持续推进。为了促进经济增长和改善基础设施,国家加大了对基建的投资力度。这包括道路、桥梁、铁路、港口等基础设施的建设,以及城市更新和新建项目。这些项目对钢铁产品的需求量巨大,需要大量的铁矿石作为原材料支持。此外,数字基础设备的推广也起到了促进作用。随着信息技术的快速发展,数字化和智能化已成为推动各行业发展的重要趋势。在钢铁行业中,数字基础设备的应用可以提高生产效率、降低能耗,进一步推动了钢铁产业的发展,对铁矿石的需求也有所增加。

六、发展因素

1、有利因素

(1)技术进步

随着技术的不断进步,铁矿石的开采和加工技术也在不断改善,这不仅提高了生产效率,而且提高了资源利用率,使得铁矿石更加可持续。此外,技术的不断进步也为铁矿石行业带来了更多的机遇,例如在提高铁矿石品位和开发低品位铁矿石方面的创新,以及在铁矿石冶炼领域的技术研究和应用等方面的发展。总之,铁矿石作为钢铁行业的重要原材料,不断提升的铁矿石开采和加工技术,为中国钢铁行业的可持续发展提供了坚实的基础。

(2)基建和工业需求不断增长

国家基础设施建设和工业发展的推进是中国钢铁行业的重要机遇,这将带动对钢铁产品的需求持续增长。其中,城市化进程的加速和交通运输、能源、水利等领域的不断投资,将成为拉动钢铁产品需求增长的主要因素。特别是随着人们生活水平的提高,消费升级的趋势逐渐明显,对高品质的钢铁产品的需求也在不断增加。而这些都将促使中国钢铁行业朝着更高质量、更可持续的方向发展。同时,这种需求增长也将有助于拉动对铁矿石的需求,使得铁矿石行业可以更好地满足市场需求,推动自身的创新和升级。

(3)扩大对海外资源开发

通过对海外资源投资和开发,可以获取更多种类和品位的铁矿石。国内的铁矿石资源相对有限,而海外地区拥有丰富的铁矿石资源,包括高品位矿石、低品位矿石等。国家发改委多次表示鼓励有条件的企业开发境外铁矿石资源,完善多元进口供应体系。近年来中企参与开发的铁矿已布局至阿尔及利亚、几内亚、刚果、喀麦隆、哈萨克斯坦等国家和地区。多样化的资源供给可以提高我国钢铁产业的灵活性,降低生产成本,提高竞争力。

2、不利因素

(1)高度依赖进口

当前国内钢铁企业高度依赖进口铁矿石,其中一个重要原因是国外铁矿品位相对较高,开采成本相对较低。这种依赖性使得我国钢铁企业容易受到国际市场波动和供应风险的影响,对钢铁行业的可持续发展和国家安全造成了一定的压力。

(2)能耗较高

在现代化社会中,环保已经成为了各个行业发展的关键点之一。随着环保要求的提高,企业必须加强环保措施和技术升级,来减少环境污染和资源浪费。但这也将增加企业的生产成本,对企业造成一定的压力。铁矿石行业的生产和炼铁过程需要大量的能源投入,这也是导致成本增加的一个重要原因。如果没有可靠的能源供应和高效的能源利用,企业将难以降低生产成本、满足环保要求。

(3)资源衰竭

长期以来,全球范围内的高品位铁矿石资源遭受了过度开采和消耗的压力。许多铁矿石开采区域的产量和品位已经明显下降,甚至出现了衰竭的情况。这主要是由于高品位矿石容易获取和利用,一度成为各国钢铁行业的主要原材料。随着时间的推移,这些高品位资源的储量逐渐减少,导致全球铁矿石资源的衰竭现象。

七、竞争格局

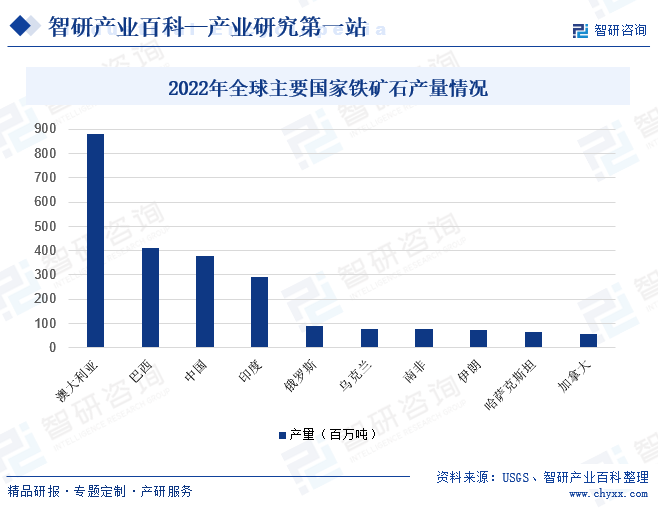

虽然澳大利亚、巴西等国的铁矿石凭借品位和成本享誉全球,但中国并没有放弃自己的铁矿石资源,根据USGS数据显示,2022年澳大利亚铁矿石年产量达8.8亿吨,位居第一;第二是巴西,铁矿石年产量为4.1亿吨;中国排名第三,年产量为3.8亿吨。中国目前正积极地开发国内铁矿石资源。根据国家发展和改革委员会的消息,中国将加快推进铁矿石勘探项目的建设,提高保障铁矿石供应的能力。除了增加国内产量,中国还在寻求多元化的进口来源,降低对澳大利亚和巴西等国家的依赖。比如,中国已经开始从非洲的几内亚进口高品位的西曼多铁精粉。这个项目被誉为全球最大未开发的高品位铁矿资源,一旦全面投产,每年将能向中国出口1亿吨左右的铁精粉。另外,中国还从印度、南非、加拿大等国家增加了铁精粉的进口量。中国持续扩大铁矿石来源途径,不断满足国内市场需求,减少不稳定因素干扰。

八、发展趋势

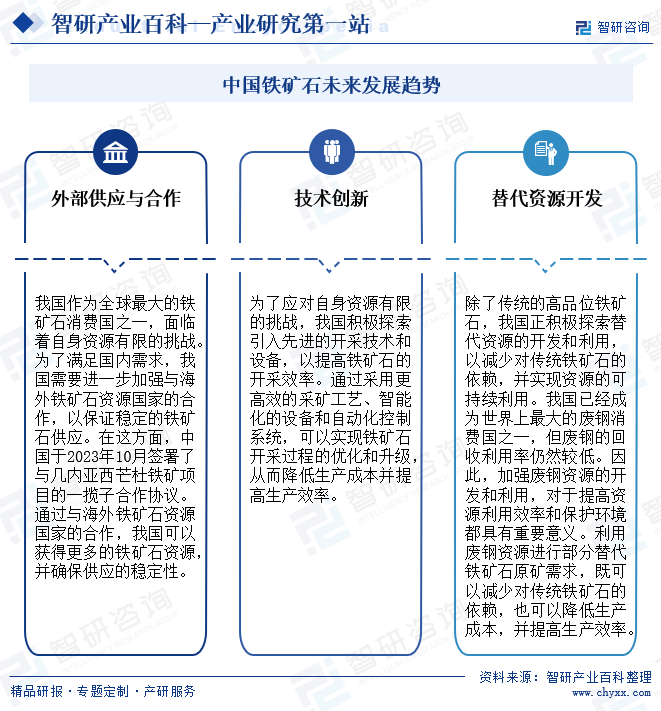

1、外部供应与合作

我国作为全球最大的铁矿石消费国之一,面临着自身资源有限的挑战。为了满足国内需求,我国需要进一步加强与海外铁矿石资源国家的合作,以保证稳定的铁矿石供应。在这方面,中国于2023年10月签署了与几内亚西芒杜铁矿项目的一揽子合作协议。通过与海外铁矿石资源国家的合作,我国可以获得更多的铁矿石资源,并确保供应的稳定性。几内亚西芒杜铁矿项目是几内亚拥有的一个富含铁矿石资源的大型项目,该项目的开发将为我国提供可靠的铁矿石供应来源。这对于我国来说具有重要意义,可以缓解国内铁矿石供应压力,保持钢铁产业的正常运转。

2、技术创新

为了应对自身资源有限的挑战,我国积极探索引入先进的开采技术和设备,以提高铁矿石的开采效率。通过采用更高效的采矿工艺、智能化的设备和自动化控制系统,可以实现铁矿石开采过程的优化和升级,从而降低生产成本并提高生产效率。首先,采用更高效的采矿工艺是提高铁矿石开采效率的关键。传统的开采方法可能存在浪费和能源消耗较高的问题。因此,我国致力于引进和应用新型的采矿工艺,如浮选、磁选、重介质分选等技术,以提高矿石的品位和回收率,减少资源浪费。同时,智能化的设备和自动化控制系统的引入也是提高开采效率的重要手段。通过使用智能化设备和自动化控制系统,可以实现对采矿过程的精确监测和控制,提高生产线的稳定性和可靠性。这不仅可以降低人力成本,还能够减少操作失误,并提高生产效率和安全性。

3、开发替代资源

除了传统的高品位铁矿石,我国正积极探索替代资源的开发和利用,以减少对传统铁矿石的依赖,并实现资源的可持续利用。我国已经成为世界上最大的废钢消费国之一,但废钢的回收利用率仍然较低。因此,加强废钢资源的开发和利用,对于提高资源利用效率和保护环境都具有重要意义。利用废钢资源进行部分替代铁矿石原矿需求,既可以减少对传统铁矿石的依赖,也可以降低生产成本,并提高生产效率。同时,废钢的高质量利用也需要依靠技术创新和科学管理。我国应该加强对废钢资源开发技术的研究和创新,推广先进的废钢回收技术和设备,实现废钢资源的高效利用。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![热点聚焦∣2023年中国铁矿石行业现状分析:国内市场持续回暖,铁矿石增产提价 [图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

热点聚焦∣2023年中国铁矿石行业现状分析:国内市场持续回暖,铁矿石增产提价 [图]

铁矿石是含有铁单质或铁化合物能够经济利用的矿物集合体,是钢铁生产企业的重要原材料。

![2022年中国铁矿石行业产业链全景、市场供需、供给结构、需求结构及发展趋势分析[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

2022年中国铁矿石行业产业链全景、市场供需、供给结构、需求结构及发展趋势分析[图]

2016-2020年累计实现289.58亿元,其中:生产企业实现利润216.21亿元,销售企业实现利润73.37亿元。从年度变化情况看,除2019年有小幅下降外,其他年份均有所增长,由2016年的41.72亿元增长到2020年的69.44亿元,增长了66.44%,年平均增长16.61%。

![2021年全球铁矿石产量、消费量及进出口情况分析:中国铁矿石消费量全球排名第一[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

2021年全球铁矿石产量、消费量及进出口情况分析:中国铁矿石消费量全球排名第一[图]

全球铁矿资源非常丰富,且分布广泛,各大洲都有分布,随着开采技术的不断提升,近年来全球铁矿石产量稳步增长,2021年全球铁矿石产量达26.0亿吨,较2020年增加了1.30亿吨,同比增长5.26%。