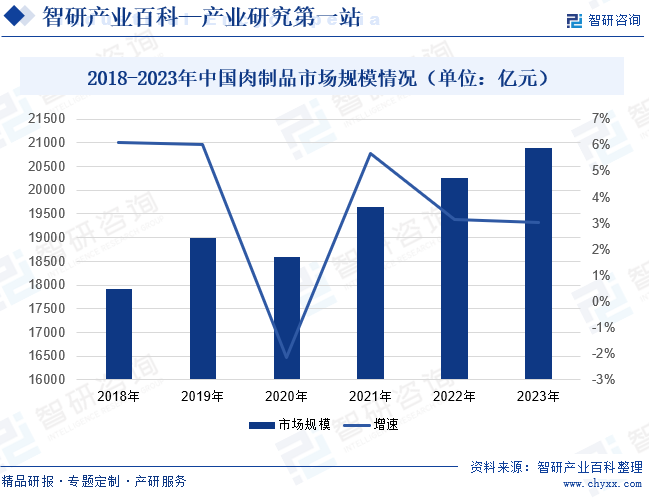

摘要:为有效保障肉类食品安全,提高人民生活水平,我国出台了一系列政策以推动肉制品行业的发展。此外,随着居民消费能力的提高,对肉制品的需求不断增加,进一步推动肉制品行业的发展。据统计,我国肉制品市场规模由2018年的17921.11亿元增长至2019年的18999.96亿元。2020年受疫情因素影响,线下销售渠道受阻,导致行业市场规模大幅下降,为18595.26亿元。2021年肉制品行业逐步恢复,市场规模同比上涨5.67%至19649.06亿元。2022年继续保持增长态势,同比上涨3.15%至20267.82亿元。目前肉制品消费在我国的整体肉类消费中占比较少,未来随着人们消费观念的转变,我国肉制品产业的市场规模还将继续增长。

一、定义及分类

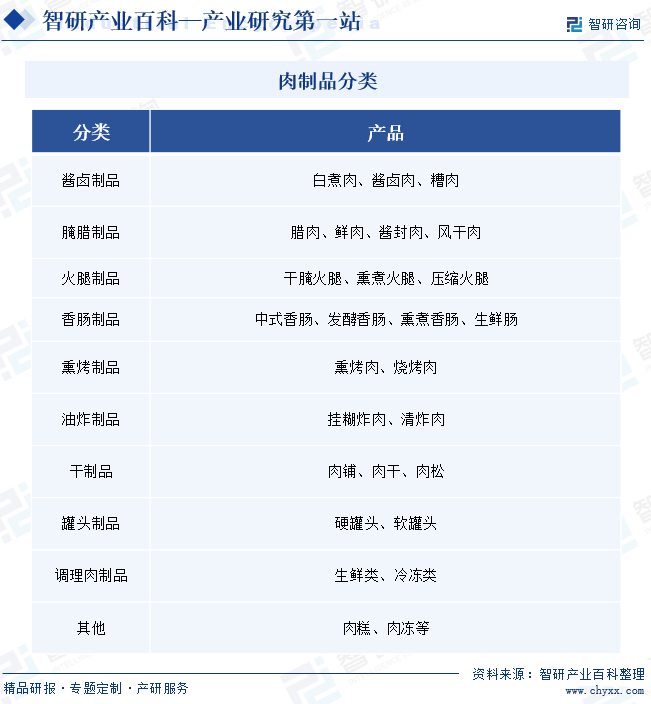

肉制品是指用畜禽肉为主要原料,经调味制作的熟肉制成品或半成品。肉制品的种类繁多,包括肉干、肉铺、肉丸、腌腊肉、水晶肉等等。根据不同的制作方法分类,肉制品主要分为酱卤制品、腌腊制品、火腿制品、香肠制品、熏烤制品、油炸制品、干制品、罐头制品、调理肉制品以及其他。

二、行业政策

1、主管部门和监管体制

目前,肉制品行业基本上遵循市场化发展模式,各企业面向市场自主经营,政府职能部门进行产业宏观调控,行业协会进行自律规范。国家市场监督管理总局主要负责全国肉制品行业的监管工作,包括但不限于肉制品的质量安全监督、标准制定、商标注册、广告监管等方面。农业农村部主要负责肉制品的养殖、屠宰和饲料、兽药等生产资料的管理和监督,同时也负责肉制品的源头质量安全管理等等。

肉制品的自律性组织主要为中国食品工业协会、中国肉类协会和中国畜牧业协会,其主要职责是加强行业规范和自律管理工作,同时积极为行业内企业服务,进行产业及市场研究、协调会员单位、提供信息咨询、维护会员权益、开展国际交往活动等发挥行业整体优势。

2、行业相关政策

随着人们生活水平的提高,对肉制品的需求不断增加,包括对不同种类、品质、口味肉制品的需求,为此,我国政府出台了一系列支持肉制品行业发展的政策。在《关于做好2022年全面推进乡村振兴重点工作的意见》中,政策提出保障“菜篮子”产品供给。加大力度落实“菜篮子”市长负责制。稳定生猪生产长效性支持政策,稳定基础产能,防止生产大起大落。这将有利于保障肉制品原材料供应稳定,以满足日益增长的市场需求。此外,我国政府对保障产品质量方面也引起高度重视,在《关于培育传统优势食品产区和地方特色食品产业的指导意见》中,政策明确指出要开展农业面源污染调查监测,落实农业面源污染防治措施,规范农兽药、肥料、饲料等农业投入品的使用。这将有利于减少兽药残留,使得肉制品的产品质量问题从源头上得到解决。

三、发展历程

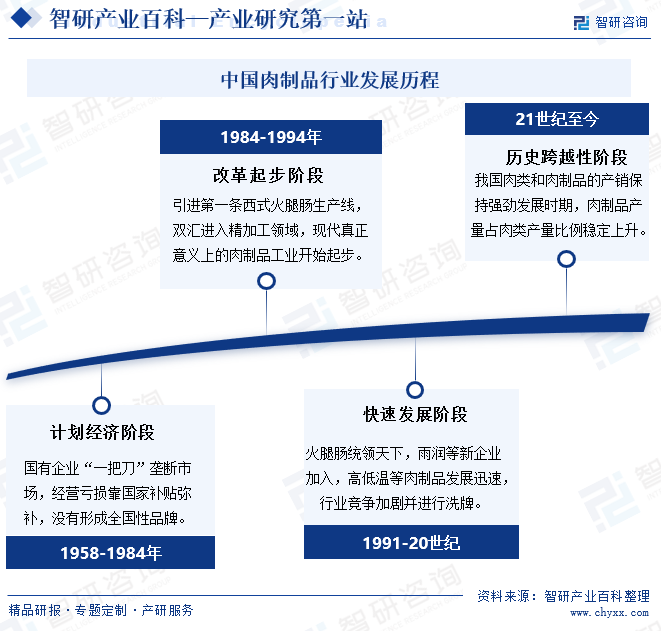

目前,我国肉制品行业已得到快速发展,市场规模不断扩大。从发展历程来看,中国肉制品行业至今一共经历了四个阶段:1958-1984年的计划经济阶段、1984-1994年的改革起步阶段、1991-20世纪的快速发展阶段、21世纪至今的历史跨界性阶段。其中,计划经济阶段,我国肉制品行业还没有形成全国性品牌;改革起步阶段我国肉制品行业才开始起步;随后雨润等新企业加入,高低温等肉制品发展迅速,行业进入快速发展阶段;21世纪至今,我国肉制品产量占肉类产量比例稳定上升,产销量保持强劲发展时期。

四、行业壁垒

1、资金壁垒

肉制品行业的生产和经营需要大量的资金投入,如在采购方面,原材料的质量对肉制品的品质和安全性有着至关重要的影响,因此企业需要确保采购到符合品质要求的原材料。这需要投入大量的资金,以保证原材料的品质和稳定性。此外,肉制品行业还需要在养殖、屠宰、物流等方面投入大量的资金。因此,肉制品行业需要具备足够的资金实力和经营能力,才能应对这些挑战和压力。

2、品牌壁垒

在肉制品市场上,品牌形象和信誉对于消费者的购买决策至关重要。这是因为消费者通常更倾向于购买那些他们信任的品牌,而这些品牌的肉制品通常被认为更安全、更卫生、更美味。企业往往需要投入大量资源和时间来建立品牌形象和信誉,树立消费者信任,因此,新进入的企业难以在短时间内树立自己的品牌形象,使得新进入的企业面临着品牌壁垒。

3、渠道壁垒

肉制品行业经过多年发展,老牌企业已经通过全国产能配置、销售网点以及强供应链构筑了坚固的渠道壁垒,能够保证肉制品的销量稳定,避免产品滞销或过剩。而新进入企业难以在短时间内摸清市场行情,与经销商和零售商建立合作关系,打通销售渠道,这导致新进入企业的销售量低下,市场规模难以扩大。因此,新进入的企业往往面临渠道壁垒。

五、产业链

1、行业产业链分析

经过多年的发展,肉制品行业逐渐形成一个完整的产业链,从上游的牲畜养殖、牲畜屠宰,到中游的肉制品加工,再到下游的销售,每一个环节都需要相互协作和配合,以确保肉制品的质量和安全性。肉制品行业产业链如下图所示:

牧原食品股份有限公司 温氏食品集团股份有限公司 新希望六和股份有限公司 江西正邦科技股份有限公司 福建傲农生物科技集团股份有限公司 北京大北农科技集团股份有限公司 阜平县京来发牧业有限公司 锡林郭勒盟羊羊牧业股份有限公司 内蒙古赛诺种羊科技有限公司 环县中盛羊业发展有限公司 听牧肉牛产业股份有限公司 河北福成五丰食品股份有限公司 安徽荷金来农业发展股份有限公司 云南三江并流农业科技股份有限公司 牧原食品股份有限公司 河南双汇投资发展股份有限公司 温氏食品集团股份有限公司 临沂新程金锣肉制品集团有限公司 雨润控股集团有限公司

牧原食品股份有限公司 温氏食品集团股份有限公司 新希望六和股份有限公司 江西正邦科技股份有限公司 福建傲农生物科技集团股份有限公司 北京大北农科技集团股份有限公司 阜平县京来发牧业有限公司 锡林郭勒盟羊羊牧业股份有限公司 内蒙古赛诺种羊科技有限公司 环县中盛羊业发展有限公司 听牧肉牛产业股份有限公司 河北福成五丰食品股份有限公司 安徽荷金来农业发展股份有限公司 云南三江并流农业科技股份有限公司 牧原食品股份有限公司 河南双汇投资发展股份有限公司 温氏食品集团股份有限公司 临沂新程金锣肉制品集团有限公司 雨润控股集团有限公司

从上游来看,牲畜养殖是肉制品行业的起点,包括生猪养殖、肉羊养殖、肉牛养殖等,涉及动物的饲养管理、疫病防治、饲料和水源管理等方面。养殖环节的质量和安全直接影响到后续的加工和销售环节。牲畜屠宰是养殖环节的延续,其质量和安全对后续的加工和销售也有着重要影响,因此,肉制品企业也需要重视对屠宰环节的管理和质量控制。

从下游来看,加工后的肉制品将通过超市、菜市场、批发市场、餐饮店等渠道销售给消费者。因此,下游行业的发展壮大将有利于扩大肉制品的销售,进而推动肉制品行业的快速发展。反之,肉制品行业的发展也将有利于推动下游销售渠道的发展。

2、行业领先企业分析

(1)金字火腿股份有限公司

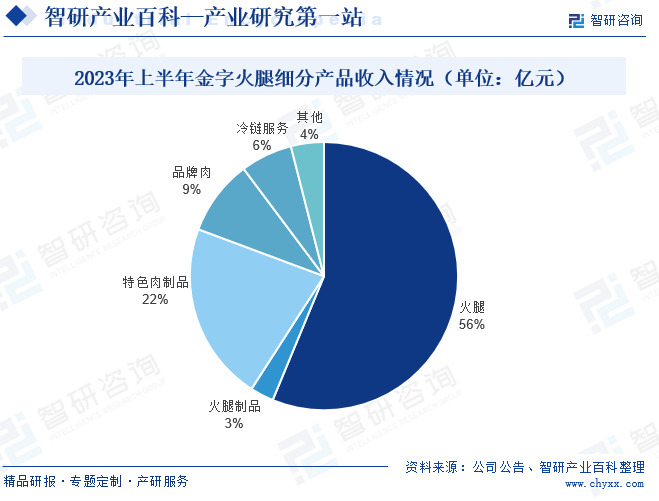

金字火腿股份有限公司主要经营火腿、特色纯肉制品、预制肉制品、定制品牌肉等业务,其中火腿是公司基础性业务,市场占有率和品牌知名度均为行业领先。经过多年的发展,公司火腿业务稳步发展,香肠、腊肉、酱肉、淡咸肉等特色肉制品发展良好,线上市场全面拓展,线下渠道巩固提升,金字品牌价值不断提升,实现了线上线下齐头并进的发展局面。2023年上半年,公司根据不同的行业将业务分为火腿、冷链和其他三个行业,其中,火腿根据不同产品又可以分为火腿、火腿制品、特色肉制品和品牌肉。上半年火腿收入达到0.99亿元,占总收入的56%;火腿制品收入达到0.05亿元,占总收入的3%;特色肉制品收入达到0.38亿元,占总收入的22%;品牌肉收入达到0.16亿元,占总收入的9%。

(2)浙江华统肉制品股份有限公司

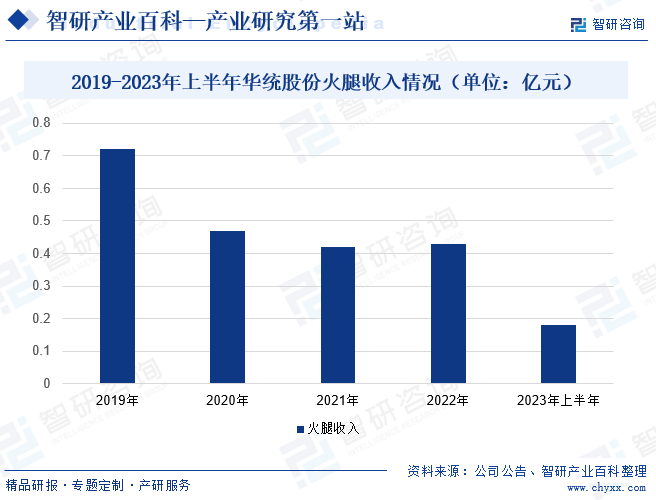

浙江华统肉制品股份有限公司是一家农业综合性企业,也是浙江省养殖及屠宰双龙头企业。围绕生猪产业链一体化布局,其业务主要包括饲料加工、畜禽养殖、畜禽屠宰加工和肉制品深加工等环节,其产品包括生鲜肉、生猪、肉制品等。经过多年的经验积累,公司在火腿生产方面有着较强优势,凭借从国外引进的三条火腿生产线,不仅提高了公司产能,还能使生产火腿质量更加安全。在销售方面,为进一步提高火腿的影响力,公司不断开设线上销售平台,拓宽销售渠道,以提高公司的销售量。2022年,公司火腿收入达到0.43亿元,同比上涨2.82%;2023年上半年,公司火腿收入较上年同期下降7.9%,达0.18亿元。

六、行业现状

为有效保障肉类食品安全,提高人民生活水平,我国出台了一系列政策以推动肉制品行业的发展。此外,随着居民消费能力的提高,对肉制品的需求不断增加,进一步推动肉制品行业的发展。据统计,我国肉制品市场规模由2018年的17921.11亿元增长至2019年的18999.96亿元。2020年受疫情因素影响,线下销售渠道受阻,导致行业市场规模大幅下降,达到18595.26亿元。2021年肉制品行业逐步恢复,市场规模同比上涨5.67%至19649.06亿元。2022年继续保持增长态势,同比上涨3.15%至20267.82亿元。目前肉制品消费在我国的整体肉类消费中占比较少,未来随着人们消费观念的转变,我国肉制品产业的市场规模还将继续增长。

七、发展因素

1、机遇

(1)消费观念的转变

消费观念的转变对肉制品行业的发展具有重要影响。随着城市化进程的加速和人们生活节奏的加快,人们越来越倾向于方便、快捷的食品消费。肉制品经过加工处理,易于保存和携带,同时也具有多样化的食用方式,满足了现代人对方便、快捷的食品需求。此外,相对于传统的鲜肉消费,肉制品经过加工处理,可以更好地保证食品的安全性和卫生质量,同时一些肉制品中还添加了营养强化剂或功能性成分,更符合现代人对健康的需求。因此,随着人们消费观念的转变,肉制品行业规模将不断扩大。

(2)餐饮行业的发展

随着人们生活水平的提高,对餐饮的需求越来越大,尤其是对肉制品的需求量越来越大,这是因为餐饮业需要大量的食材,而肉制品作为重要的食材之一,凭借营养丰富、口感鲜美等特点深受消费者的喜爱,在餐饮行业中发挥着不可或缺的作用。未来,随着餐饮行业的不断扩大和创新,肉制品的需求还将继续增加,为肉制品行业的发展提供广阔的市场空间。

(3)国家政策的支持

为提高肉制品的质量和安全性,保障消费者的健康,国家出台了一系列政策。在《肉制品生产许可审查细则(2023版)》中,政策明确指出要加强肉制品生产许可审查工作,将可食用动物肠衣纳入肉制品生产许可发证范围,修订后许可范围包括热加工熟肉制品、发酵肉制品、预制调理肉制品、腌腊肉制品和可食用动物肠衣。随着该政策的顺利发布,将有利于保障肉制品质量安全,促进肉制品产业高质量发展。

2、挑战

(1)食品安全事件频发

肉制品行业的食品安全问题一直是消费者关注的重点。如果企业不能保证肉制品的安全和卫生,出现质量问题或食品安全事件,将会对整个行业产生负面影响。一方面,食品安全事件的出现可能会导致消费者信心的下降,转而选择其他食品或品牌,不利于肉制品企业扩大市场份额;另一方面,肉制品企业可能会面临法律责任和罚款,给企业的声誉和信誉造成损害。

(2)原材料价格波动

肉制品行业的原材料成本占比较大,这使得原材料的价格和质量的稳定性对企业的生产和经营至关重要。如果原材料的价格出现大幅波动,企业的生产成本也可能会相应地增加或减少,这可能导致企业的经营不稳定。同时,如果原材料的质量不稳定,可能会导致肉制品的质量和口感出现问题,影响消费者的购买意愿,进而影响企业的销售和利润。

(3)市场竞争激烈

目前,肉制品行业已经形成一批规模化生产的龙头企业,如双汇发展、金字火腿、大众食品等,这些龙头企业将利用自身优势持续扩大产能,围绕畜禽资源、成本控制、产品开发、品牌塑造等方面展开新一轮竞争。行业整合行为在一定时期内将加剧国内市场竞争,若肉制品企业不能及时有效地调整经营战略,将面临市场发展空间遭受挤压,进而导致业绩下滑的风险。

八、竞争格局

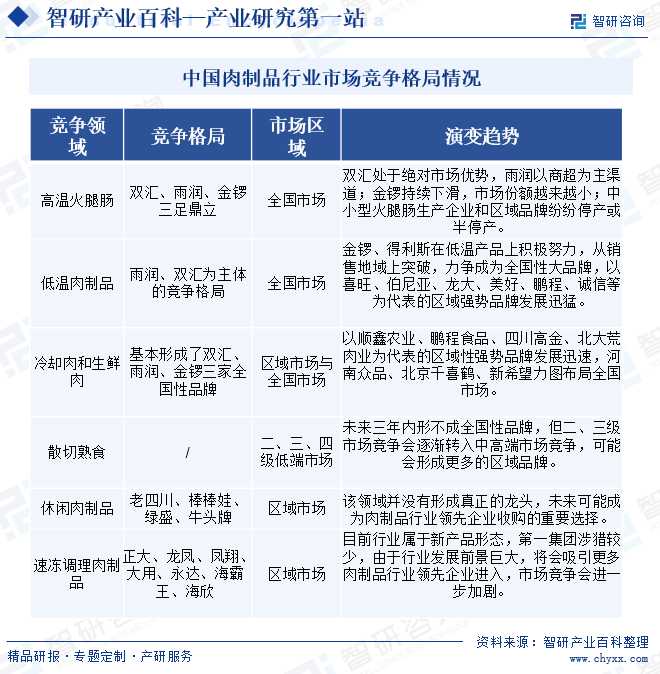

随着我国居民生活水平的提高,人们对食品的消费观念由原来的吃饱转变为吃好,在肉制品方面也开始更注重品质,因此我国涌现了一批优秀的肉制品生产企业不断在肉制品加工方面创新,行业竞争逐渐加剧。从竞争格局来看,我国肉制品行业处于区域品牌多而散的阶段,产业集中度较低,细分市场领域出现龙头企业。在高温火腿肠领域,行业形成双汇、雨润、金锣三足鼎立的局面;在低温肉制品领域,行业形成雨润、双汇为主体的竞争格局;在冷却肉和生鲜肉领域,行业基本形成双汇、雨润、金锣三家全国性品牌。

九、发展趋势

肉制品是我国饮食结构的重要组成部分,其质量安全对人们的身体健康有着至关重要的影响。近年来,我国肉制品企业将不断加强质量管理和食品安全控制,以满足消费者对高品质肉制品的需求。同时,消费者对功能性肉制品的需求不断增长,逐渐成为肉制品行业的一大发展趋势。此外,随着数字化技术的不断发展,智能制造和数字化转型已成为肉制品行业发展的重要趋势。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2025年中国肉制品行业产业链图谱、产业环境、市场现状及未来前景研判:居民消费升级,肉制品消费需求日益增长[图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

2025年中国肉制品行业产业链图谱、产业环境、市场现状及未来前景研判:居民消费升级,肉制品消费需求日益增长[图]

近几年,随着我国居民消费升级,消费者的饮食习惯逐渐转变,肉制品以独特的口味和丰富的产品选择,受到越来越多食客的喜爱。在此背景下,我国肉制品行业快速发展,行业生产加工工艺不断提升,产业产品种类将日益丰富,推动国内肉制品产量快速增长。据统计,2023年我国肉制品产量达到约2710万吨,初步统计,2024年全国肉制品产量已达到2967万吨。

![2023年中国肉制品行业全景简析:行业乘风奔走,人民生活蒸蒸日上[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

2023年中国肉制品行业全景简析:行业乘风奔走,人民生活蒸蒸日上[图]

肉制品需求和价格的增长拉动着行业市场规模持续上涨。由2015年的4350.7亿元增长至2022年的5908.68亿元,复合增长率为7.95%,呈现出价位明显的上涨趋势。如今人们不再像八九十代人们一样,逢年过节才能吃上肉,市面上充斥着琳琅满目的肉类制品,体现着国家一步步走向繁荣富强,人们的生活水平得到了质的发展。

![2022年中国肉制品行业重点企业对比分析:双汇发展vs圣农发展[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

2022年中国肉制品行业重点企业对比分析:双汇发展vs圣农发展[图]

从2020-2022年双汇发展及圣农发展的肉制品营业收入来看,双汇发展的肉制品营业收入略有下滑,圣农发展肉制品的营业收入则是稳步上升,2022年双汇发展和圣农发展肉制品的营业收入分别为271.89亿元以及49.9亿元,双汇发展的肉制品营业收入远高于圣农发展。