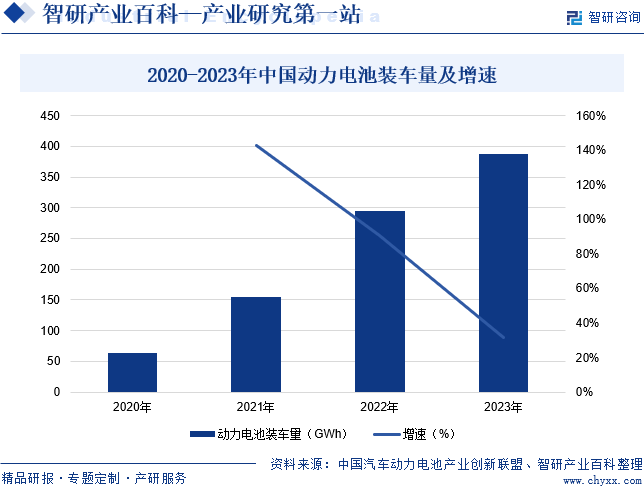

摘要:近年来,在我国新能源汽车行业的高速发展下,车企对于动力电池的需求快速增长,随着我国动力电池厂商新建产能得到逐步释放,动力电池的装车量也呈现出高速增长的态势。中国汽车动力电池产业创新联盟数据统计,2023年我国动力电池累计装车量为387.7GWh,累计同比增长31.6%。未来,随着新能源车渗透率快速增长,以及产业链的健康发展,中国动力电池装车量将会持续增加。

一、定义及分类

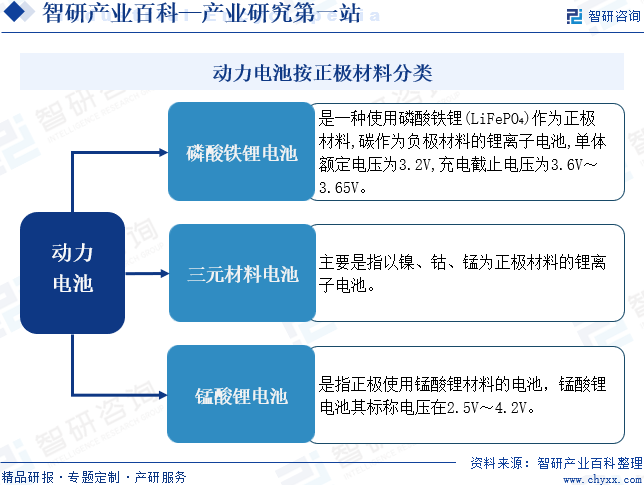

动力电池即为工具提供动力来源的电源,多指为电动汽车、电动列车、电动自行车、高尔夫球车提供动力的蓄电池。动力电池是新能源汽车的核心部件,也是未来能源转型的重要方向。动力电池按正极材料的不同分为磷酸铁锂电池、三元材料电池和锰酸锂电池等类型,不同正极材料制备的动力电池的性能指标各有优劣。在电动乘用车领域,动力电池主要采用三元材料作为正极材料。目前已广泛应用于纯电动乘用车、插电式混合动力乘用车、混合动力乘用车及微混乘用车的启停系统。在电动客车领域,动力电池主要采用磷酸铁锂作为正极材料。目前已广泛应用于纯电动客车、插电式混合动力客车和混合动力客车,如城市公交、商务旅游大巴、摆渡车等。在电动物流车领域,动力电池采用三元材料或磷酸铁锂作为正极材料。

二、行业政策

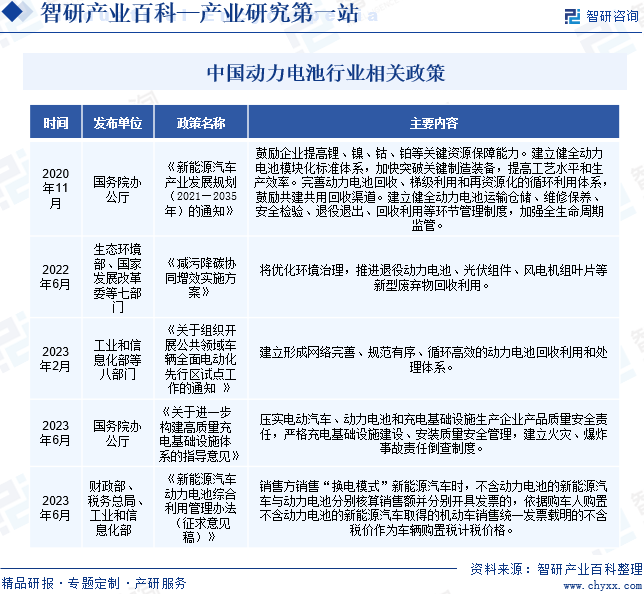

近年来,中国动力电池行业受到各级政府的高度重视和国家产业政策的重点支持。国家陆续出台了多项政策,鼓励动力电池行业发展与创新。2022年6月,生态环境部、国家发展改革委等七部门印发《减污降碳协同增效实施方案》,提出将优化环境治理,推进退役动力电池、光伏组件、风电机组叶片等新型废弃物回收利用。2023年6月,国务院办公厅印发《关于进一步构建高质量充电基础设施体系的指导意见》,提出要压实电动汽车、动力电池和充电基础设施生产企业产品质量安全责任,严格充电基础设施建设、安装质量安全管理,建立火灾、爆炸事故责任倒查制度。这些政策的落地实施,为动力电池行业的发展提供了明确、广阔的市场前景,同时也为动力电池企业提供了良好的生产经营环境。

三、行业壁垒

1、技术壁垒

动力电池行业具有较高的技术壁垒。动力电池的发展需要长期的技术积累,从电动汽车的试点运行过程中积累的经验对生产和设计电池及电池组系统具有极其重要的指导作用。新进入企业通过自主研发实现关键技术的突破和成熟应用均需要较长的时间积累。其中,材料、电芯、模组、电池包、电池管理系统的研发和生产均有较高的技术要求,如没有相应核心技术,动力电池生产企业将很难生产出有竞争优势的产品。

2、品牌壁垒

动力电池行业具有较高的品牌壁垒。一方面,动力电池产品的安全性、稳定性、一致性、快速响应能力等因素是客户选择生产厂商的主要依据,动力电池产品得到市场检验和得到客户认可通常需要较长时间。另一方面,整车企业多采用向合格供应商定点采购的模式,通过对供应商的认证与评估,确定其生产设备、工艺流程、管理能力、产品品质等都能够达到要求后,才会与之建立定点的供应关系。动力电池系统作为汽车重要部件之一,在一款车型的生命周期内需要持续供货,整车企业一般不会轻易更换电池供应商。因此,动力电池企业的品牌对能否进入整车企业供应链具有较强影响,客户黏性强。

3、规模壁垒

动力电池行业具有较高的规模壁垒,这是因为动力电池的生产具有规模经济的特性,即通过扩大生产规模而导致经济效益增加。因此,生产规模较大、资金雄厚的动力电池企业在原材料采购和生产运营方面具有相当的规模优势。与此同时,动力电池的研发需要不断投入,只有规模化企业才能持续保持领先地位。

四、发展历程

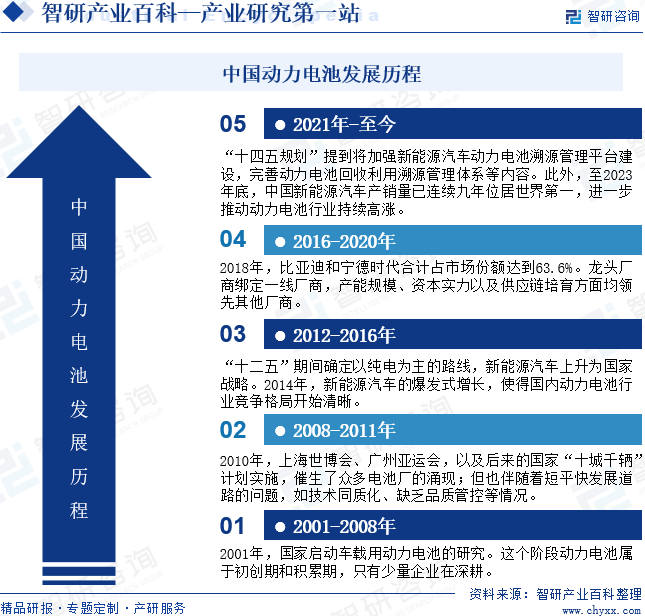

相较于发达国家,中国动力电池行业起步较晚。自2001年开始研究车载用动力电池以来,经历了初创期和积累期,在行业发展的早期只有少量企业在深耕。然而,随着2010年上海世博会、广州亚运会,以及后来的国家“十城千辆”计划实施,催生了众多电池厂的涌现;但也伴随着短平快发展道路的问题,如技术同质化、缺乏品质管控等情况。2014年,新能源汽车的爆发式增长,使得国内动力电池行业竞争格局开始清晰。与此同时,2018年,比亚迪和宁德时代合计占市场份额达到63.6%。龙头厂商绑定一线厂商,产能规模、资本实力以及供应链培育方面均领先其他厂商。此外,至2023年底,中国新能源汽车产销量已连续九年位居世界第一,进一步推动动力电池行业持续高涨。

五、产业链

1、行业产业链分析

中国动力电池行业形成了完整的产业链,上游为正极材料、负极材料、电解液、隔膜、固体电解质、结构件、氢氧化镍等原材料。以电解液为例,2022年中国电解液出货量同比增长75.7%,达到89.1万吨,在全球电解液中的占比增长至85.4%。产业链中游为动力电池制造。产业链下游为动力电池应用领域,主要包括新能源汽车、电动自行车、电动摩托车,后市场为动力电池回收。动力电池产业链如下图所示:

宁波容百新能源科技股份有限公司 天津巴莫科技有限责任公司 北京当升材料科技股份有限公司 湖南长远锂科股份有限公司 南通瑞翔新材料有限公司 贝特瑞新材料集团股份有限公司 宁波杉杉股份有限公司 上海璞泰来新能源科技股份有限公司 广东凯金新能源科技股份有限公司 石家庄尚太科技股份有限公司 湖南中科电气股份有限公司 广州天赐高新材料股份有限公司 深圳新宙邦科技股份有限公司 比亚迪股份有限公司 张家港市国泰华荣化工新材料有限公司 香河昆仑新能源材料股份有限公司 云南恩捷新材料股份有限公司 深圳市星源材质科技股份有限公司 中材科技股份有限公司 深圳中兴新材技术股份有限公司

宁波容百新能源科技股份有限公司 天津巴莫科技有限责任公司 北京当升材料科技股份有限公司 湖南长远锂科股份有限公司 南通瑞翔新材料有限公司 贝特瑞新材料集团股份有限公司 宁波杉杉股份有限公司 上海璞泰来新能源科技股份有限公司 广东凯金新能源科技股份有限公司 石家庄尚太科技股份有限公司 湖南中科电气股份有限公司 广州天赐高新材料股份有限公司 深圳新宙邦科技股份有限公司 比亚迪股份有限公司 张家港市国泰华荣化工新材料有限公司 香河昆仑新能源材料股份有限公司 云南恩捷新材料股份有限公司 深圳市星源材质科技股份有限公司 中材科技股份有限公司 深圳中兴新材技术股份有限公司

2、行业领先企业分析

(1)宁德时代新能源科技股份有限公司

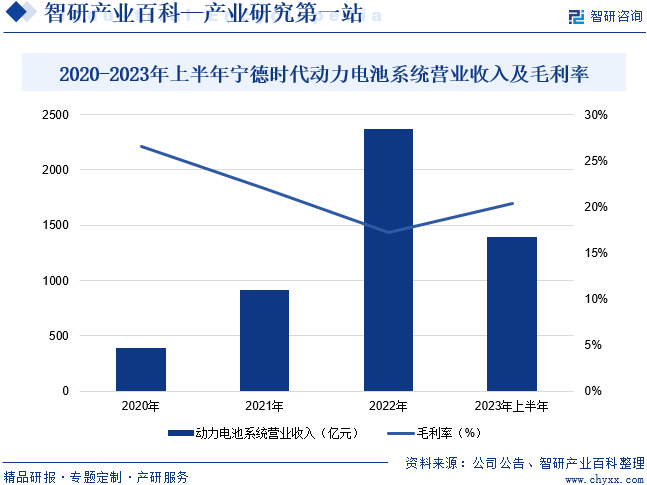

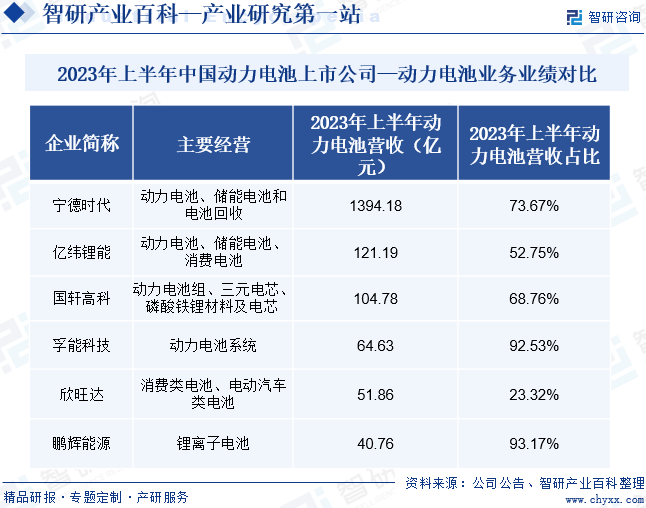

宁德时代新能源科技股份有限公司主要从事动力电池、储能电池和电池回收利用产品的研发、生产和销售,并致力于为全球新能源应用提供一流的解决方案。目前,企业已经与国内多家主流车企达成战略合作,并成功打入国际市场,成为我国率先具备国际竞争力的动力电池制造厂商。企业主要从事动力电池系统和储能电池系统等业务,其中,动力电池系统营收占企业总营收的70%以上。据统计,2023年上半年,企业动力电池系统营业收入较2022年同期增长76.16%至1394.18亿元;动力电池系统毛利率较2022年同期增加5.31个百分点至20.35%,得益于全球新能源汽车销售的迅猛发展,对动力电池的需求不断增加,从而带动企业动力电池业务营收增长。未来,在动力电池领域,企业将继续加大对技术创新和研发投入,保持自身的核心竞争力,推动新能源领域的发展,为国家科技实力提升和经济发展注入新的活力。

(2)国轩高科股份有限公司

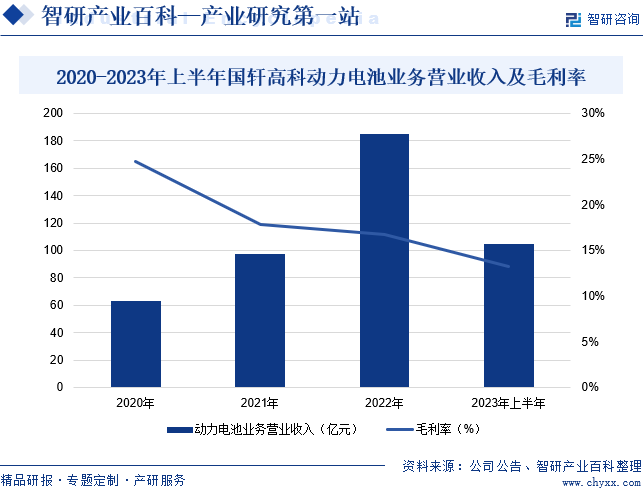

国轩高科股份有限公司始创于2006年,企业主要产品包括动力电池组、三元电芯、磷酸铁锂材料及电芯、电池管理系统及储能型电池组,其产品广泛应用于纯电动商用车、专用车、乘用车等新能源汽车和储能领域。据统计,2023年上半年,企业动力电池营业收入较2022年同期增长58.56%至104.78亿元;动力电池毛利率较2022年同期增加5.84个百分点至13.22%,得益于新能源行业的快速发展,市场对动力电池的需求持续旺盛,使得企业动力电池产业高速发展,进一步推动业绩增长。未来,企业将不断突破磷酸铁锂电池等动力电池性能,进一步强化电动汽车适用性,从而提升企业在动力电池领域的市场竞争力。

六、行业现状

近年来,在我国新能源汽车行业的高速发展下,车企对于动力电池的需求快速增长,随着我国动力电池厂商新建产能得到逐步释放,动力电池的装车量也呈现出高速增长的态势。中国汽车动力电池产业创新联盟数据统计,2023年我国动力电池累计装车量为387.7GWh,累计同比增长31.6%。未来,随着新能源车渗透率快速增长,以及产业链的健康发展,中国动力电池装车量将会持续增加。

七、发展因素

1、有利因素

(1)宏观经济稳定增长

2023年我国经济稳中向好,国内生产总值达到126.06万亿元,较上年同期增长5.2%。CPI小幅上涨0.2%,显示了我国经济的强大韧性和活力。与此同时,供给侧结构性改革取得重要进展,经济发展的质量和效益不断提升。随着供给侧结构性改革继续向纵深推进,促进经济回稳的积极因素不断积累,有利于中国动力电池行业的快速发展。

(2)利好政策频出

近年来,国务院、财政部、工信部等多个中央部门出台了多项动力电池鼓励政策,如《关于进一步构建高质量充电基础设施体系的指导意见》《新能源汽车动力电池综合利用管理办法(征求意见稿)》等。在国家政策支持的基础上,各地方也针对动力电池产业给予不同的优惠政策和补贴措施,以促进动力电池产业的发展。

(3)技术进步促进动力电池发展

经过多年的积累,我国动力电池技术不断进步,并广泛应用于新能源汽车领域。在技术方面,新型电池材料和电芯技术的研发和应用不断取得突破,提高了电池的能量密度和安全性,同时也降低了成本。在市场方面,随着新能源汽车市场的不断扩大,动力电池的需求量也持续增长,推动了动力电池产业的规模扩张和产能提升。

2、不利因素

(1)动力电池外资企业进入中国市场

2019年6月,发改委、商务部发布《鼓励外商投资产业目录(2019年版)》,动力电池明确在鼓励外商投资产业目录中。受此影响,外资动力电池企业陆续重启在中国的投资,松下、SDI、LGC等纷纷在国内设厂、扩建或重启动力电池生产项目,计划加速进入中国市场。尽管我国动力电池龙头企业已具备与外资动力电池企业竞争的实力,但日韩动力电池企业仍具有较强的技术优势和品牌优势,产品综合竞争力较强。国内动力电池企业如果无法在技术指标、产品一致性、产品成本等方面领先日韩动力电池企业,将面临极大的挑战。

(2)安全性能和管理系统不足

目前动力电池发展的瓶颈是其安全性能和汽车动力电池的管理系统。在安全性能方面,由于动力电池具有工作温度高、工作环境恶劣等方面的原因,加上以人为本的安全理念,因此,用户对动力电池的安全性提出了非常高的要求。在汽车动力电池的管理系统方面,由于汽车动力电池的工作电压是12V或24V,而单个动力电池的工作电压较低,因此必须由多个动力电池串联而提高电压,但由于动力电池难以做到完全统一充放电,因此导致串联的多个动力电池组内的单个动力电池会出现充放电不平衡的状况,而这种状况会导致动力电池性能的急剧恶化,最终导致整组动力电池无法正常工作。

(3)人才缺乏

动力电池行业是典型的交叉学科领域,技术集成难度高、开发难度大,对从业人员的综合素质、技术能力要求较高。虽然近几年我国的动力电池行业飞速发展,大量高素质技术人员不断涌现,但由于熟练技术人员的培养需要一定周期,短期内高素质综合人才依然较为紧缺,难以匹配目前的市场规模,对动力电池行业的发展形成了一定程度上的限制。

八、竞争格局

目前,中国动力电池行业的主要企业包括宁德时代、亿纬锂能、国轩高科、孚能科技、欣旺达和鹏辉能源等。然而,国内动力电池市场的竞争格局正在发生变化,市场份额不断被龙头企业抢占。其中,宁德时代动力电池装车量占据了近一半的市场份额,表现出了强大的竞争优势。从2023年国内动力电池企业装车量排名来看,宁德时代以43.11%的市场占有率排名第一,比亚迪、中创新航、亿纬锂能和国轩高科分别位列第二至第五名。从中国动力电池主要企业经营情况来看,宁德时代位居首位。2023年上半年,宁德时代动力电池营业收入同比增长76.16%至1394.18亿元;其次是亿纬锂能,动力电池营业收入同比下降12.3%至121.19亿元;国轩高科排名第三,动力电池营业收入同比增长58.56%至104.78亿元。

九、发展趋势

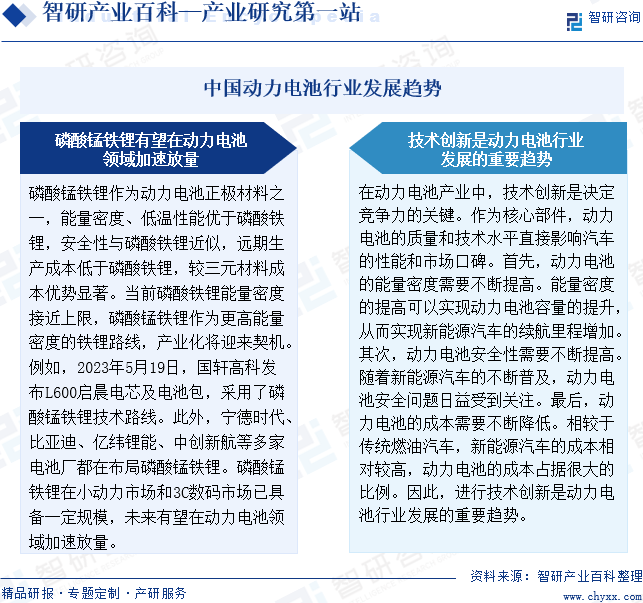

磷酸锰铁锂作为动力电池正极材料之一,能量密度、低温性能优于磷酸铁锂,安全性与磷酸铁锂近似,远期生产成本低于磷酸铁锂,较三元材料成本优势显著。宁德时代、比亚迪、亿纬锂能、中创新航等多家电池厂都在布局磷酸锰铁锂。磷酸锰铁锂在小动力市场和3C数码市场已具备一定规模,未来有望在动力电池领域加速放量。在动力电池产业中,技术创新是决定竞争力的关键。作为核心部件,动力电池的质量和技术水平直接影响汽车的性能和市场口碑。相较于传统燃油汽车,新能源汽车的成本相对较高,动力电池的成本占据很大的比例。因此,进行技术创新是动力电池行业发展的重要趋势。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2025年中国动力电池热管理系统行业产业链、发展现状、竞争格局及未来前景研判:动力电池热管理技术向着更高效率、更安全、更环保的方向发展[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

2025年中国动力电池热管理系统行业产业链、发展现状、竞争格局及未来前景研判:动力电池热管理技术向着更高效率、更安全、更环保的方向发展[图]

动力电池热管理系统(Battery Thermal Management System,BTMS)是汽车动力电池系统的重要组成部分,是根据温度对电池性能的影响,结合电池的电化学特性与产热机理,基于具体电池的最佳充放电温度区间,通过合理的设计,建立在材料学、电化学、传热学、分子动力学等多学科多领域基础之上,为解决电池在温度过高或过低情况下工作而引起热散逸或热失控问题,以提升电池整体性能的一门新技术。

![2023年中国动力电池行业全景速览:需求及政策推动下,行业将迎来更好的发展机遇[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

2023年中国动力电池行业全景速览:需求及政策推动下,行业将迎来更好的发展机遇[图]

数据显示,2023年我国动力电池销量为616.3GWh,同比增长32.4%;动力电池装车量为387.7GWh,同比增长31.6%。

重磅!智研咨询发布《2023年7月动力电池行业月度动态监测报告》

2023年7月,我国新能源汽车产销量分别达80.5万辆和78万辆,产量环比增长2.8%,销量环比下降28.7%,同比分别增长30.6%和31.6%,市场渗透率达32.7%。