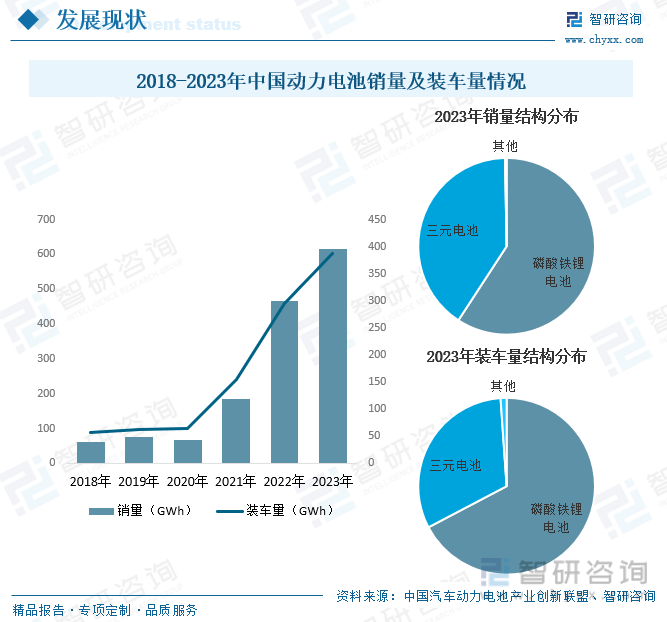

内容概况:随着我国新能源汽车行业高速发展,与之相对应的,则是车企对于动力电池的需求快速增长,在我国动力电池厂商新建产能得到逐步释放的推动下,动力电池销量与装车量也呈现出高速增长的态势。数据显示,2023年我国动力电池销量为616.3GWh,同比增长32.4%;动力电池装车量为387.7GWh,同比增长31.6%。

关键词:动力电池行业发展趋势 动力电池销量 动力电池装车量 动力电池行业竞争格局

一、概述

动力电池具体指的是具有较高的电能和输出功率,能够为耗能型工具提供动力的电池,主要装载于电动汽车、电动列车、电动自行车、高耗能工业用品等。由于其对于安全性和能量要求较高,因此与普通电池在电池容量、放电功率以及应用领域等方面存在较大差异。目前,市场上主流动力电池种类包括铅酸电池、镍氢电池、锂电池及燃料电池。

二、行业政策

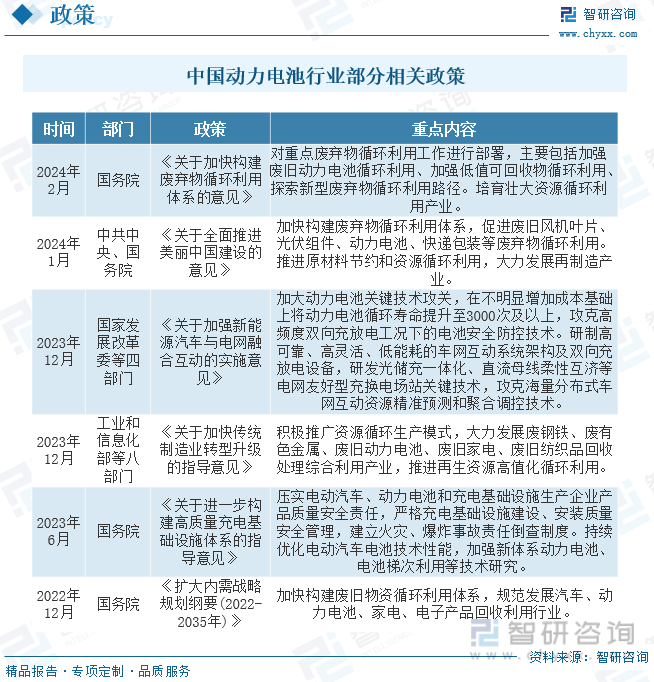

近年来,中国动力电池行业受到各级政府的高度重视和国家产业政策的重点支持。国家陆续出台了多项政策,鼓励动力电池行业发展与创新。2022年6月,生态环境部、国家发展改革委等七部门印发《减污降碳协同增效实施方案》,提出将优化环境治理,推进退役动力电池、光伏组件、风电机组叶片等新型废弃物回收利用。2023年6月,国务院办公厅印发《关于进一步构建高质量充电基础设施体系的指导意见》,提出要压实电动汽车、动力电池和充电基础设施生产企业产品质量安全责任,严格充电基础设施建设、安装质量安全管理,建立火灾、爆炸事故责任倒查制度。这些政策的落地实施,为动力电池行业的发展提供了明确、广阔的市场前景,同时也为动力电池企业提供了良好的生产经营环境。

三、产业链

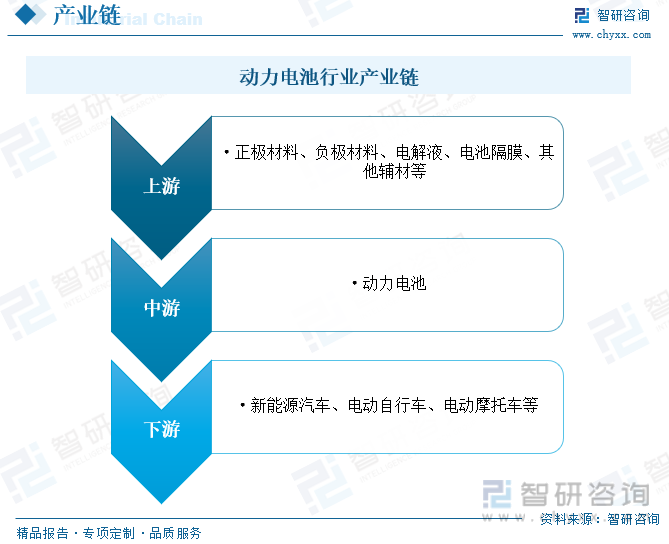

动力电池行业产业链上游为原材料供应环节,主要包括正极材料、负极材料、电解液、电池隔膜及其他辅材等;下游主要应用于新能源汽车、电动自行车、电动摩托车等领域。由于动力电池及材料受锂、镍、钴等大宗商品等价格的影响较大,因此,若原材料价格大幅上涨,将对电池材料和电池制造环节的成本形成较大压力。

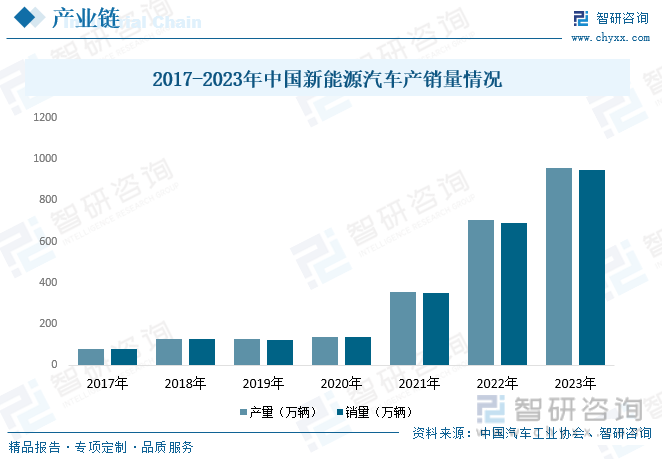

目前,我国新能源汽车市场发展已经从政策驱动转向市场拉动新发展阶段,呈现出市场规模、发展质量双提升的良好发展局面,为“十四五”汽车产业高质量发展打下了坚实的基础。动力电池作为新能源汽车的核心部件,随着我国新能源汽车的发展,行业规模也将持续扩张。数据显示,2023年我国新能源汽车产量为958.7万辆,同比增长35.8%;销量为949.5万辆,同比增长37.9%。

四、发展现状

目前,碳中和已经是全球共同推进的目标,汽车电动化的渗透率也在不断提升,其中以我国电动汽车市场渗透增长尤其迅猛,带来了巨量的新能源汽车的需求市场,我国新能源汽车行业随之高速发展,与之相对应的,则是车企对于动力电池的需求快速增长,随着我国动力电池厂商新建产能得到逐步释放,我国动力电池销量与装车量也呈现出高速增长的态势。数据显示,2023年我国动力电池销量为616.3GWh,同比增长32.4%。其中磷酸铁锂电池占比为59.2%,三元电池占比为40.5%;动力电池装车量为387.7GWh,同比增长31.6%。其中磷酸铁锂电池占比为67.3%,三元电池占比为31.6%。

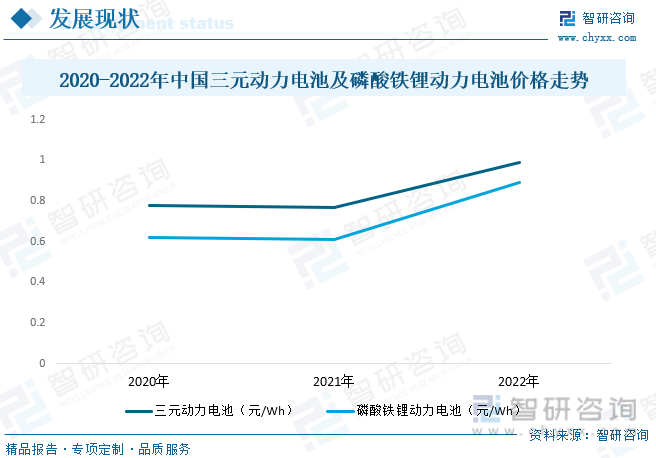

从价格方面来看,2022年受近年来新能源汽车市场火爆影响,国内锂盐供需失衡严重,使得国内锂盐价格上涨近10倍左右,进而导致国内动力电池价格也大幅增长。未来,随着国内外锂矿产能释放及需求增速减弱,动力电池价格将有所回落。具体来看,2022年三元动力电池价格在0.98元/Wh左右,同比增长46%;磷酸铁锂动力电池价格在0.89元/Wh左右,同比增长28.6%。

相关报告:智研咨询发布的《中国动力电池行业市场深度评估及未来发展潜力报告》

五、竞争格局

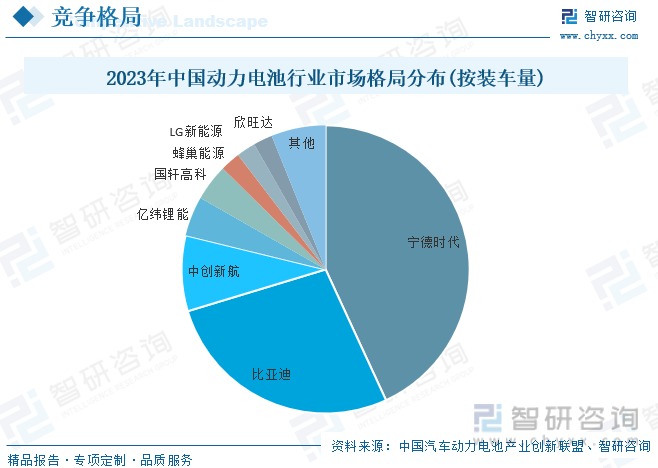

目前,我国动力电池行业集中度较高,行业内竞争较为激烈。数据显示,2023年全年我国新能源汽车市场共计行52家动力电池企业实现装车配套,较去年同期减少5家,其中排名前三、前五和前十的企业装车量占比分别为78.8%、87.4%和96.8%。其中,宁德时代以43.11%的占比位列第一,龙头优势较为明显,而比亚迪凭借刀片电池和汽车制造一体化布局快速扩张,市场份额也不断提升,2023年装车量占比为27.21%。

六、发展趋势

市场规模稳步扩张。随着新能源汽车市场的不断扩大,动力电池作为核心零部件,其需求也在稳步增长。随着技术的不断进步,电池的能量密度、续航里程等关键指标得到了显著提升,进一步推动了动力电池行业的快速发展。此外,政府对新能源汽车产业的扶持力度也在加大,为动力电池行业提供了良好的发展环境,我国动力电池行业也将继续保持高速增长,市场规模将持续扩大。同时,随着全球能源结构的转型和环保意识的提升,动力电池行业将迎来更广阔的发展空间,为我国新能源汽车产业的快速发展提供有力支撑。

市场竞争愈发激烈。随着新能源汽车市场的持续繁荣,越来越多的企业开始涉足动力电池领域,使得市场竞争愈发激烈。为了抢占市场份额,企业们纷纷加大研发投入,不断提升产品质量和技术水平。同时,成本控制也成为企业竞争的关键,通过优化生产工艺、降低原材料成本等方式,力求在价格上取得优势。此外,企业间的合作与并购也在加剧,通过强强联合或优势互补,提升整体竞争力。面对日益激烈的市场竞争,动力电池企业需要不断创新,提高核心竞争力,才能在市场中立于不败之地。

产业链协同发展。动力电池产业链包括原材料、生产制造、应用服务等环节。未来,随着动力电池产业的不断发展,产业链各环节之间的协同发展将成为重要趋势。例如,原材料企业需要与生产制造企业紧密合作,提供更优质的原材料;生产制造企业需要与应用服务企业紧密合作,提供更优质的产品和服务。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国动力电池行业市场深度评估及未来发展潜力报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国动力电池行业市场深度评估及未来发展潜力报告

《2025-2031年中国动力电池行业市场深度评估及未来发展潜力报告》共十六章,包含2025-2031年动力电池行业投资特性与风险防范分析,动力电池行业发展面临的困境及对策,动力电池行业发展战略及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国动力电池热管理系统行业产业链、发展现状、竞争格局及未来前景研判:动力电池热管理技术向着更高效率、更安全、更环保的方向发展[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)