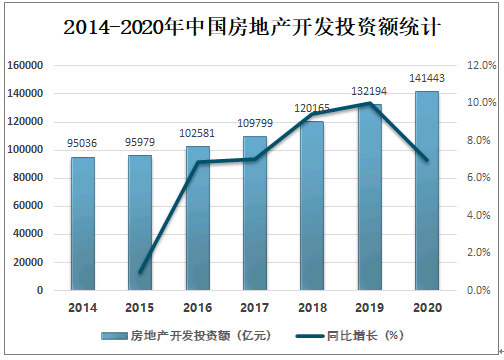

房产市场是房地产业进行社会再生产的基本条件,并可带动建筑业、建材工业等诸多产业发展。房地产市场通过市场机制,及时实现房地产的价值和使用价值,可提高房地产业的经济效益,促进房地产资源的有效配置和房产建设资金的良性循环。房产市场能引导居民消费结构合理化,有利于改善居住条件,提高居民的居住水平,随着国民经济的不断发展,房地产行业也越来越受到国家的重视,逐渐成为各个行业的龙头老大。近年来中国房地产开发投资额不断增加,2020年中国房地产开发投资额达141443亿元,较2019年增加了9249亿元,同比增长7%。

2014-2020年中国房地产开发投资额统计

资料来源:国家统计局、智研咨询整理

自2019年国家提出"坚持房子是用来住的、不是用来炒的定位",房地产企业迎来了新的挑战,随着互联网信息及购房者理性消费的日趋成熟,2020年新冠疫情对国内经济发展造成重大冲击,当前疫情防控形势向好,经济社会秩序加快恢复,长期看,新冠疫情影响下的房地产行业将出现数字化运营和服务提升、产品改善和升级、物业服务质量升级、回归核心城市、新基建新机遇等发展趋势。2021年中国房地产市场展望如下:

一、销售前高后低,房价平稳,区域冷热不均。一季度全国商品房销售同比预计高增长,但我们预计按揭贷款可能进一步收紧,且高净值人群在核心城市的改善需求释放并不对全国楼市构成持续性影响,全年销售可能前高后低。2021年商品房销售额预计同比2020年基本持平,核心都市圈和其它地区的表现或仍冰火两重天。

二、杠杆率差别缩小,信用利差扩大。在房地产金融审慎监管环境下,我们相信进取型公司杠杆率会下降。但和市场主流预期不同,我们并不认为这些公司资金成本会明显下降。这是因为涉房贷款总投放很难增长,信用风险频发,以及债权人很难对房企资产负债表改善作出准确评估。

三、优秀企业盈利能力见底、利润率反弹。我们统计的绿档公司,2020年四季度拿地金额同比增长90%,而行业则下降8%。由于土地市场竞争明显减弱,我们预计2021年重点公司销售利润率见底,2021年则实现结算利润率见底。

四、2021年是拿地的好时机,下半年土地市场机会尤多。在很长一段时间拿地机会形同鸡肋之后,我们预计行业迎来拿地机遇期。这一方面是因为政府性基金收入需求较大,2021年可能迎来一些优质的土地供给;另一方面是因为土地市场竞争并不激烈,大量进取型公司退出竞争。

五、并购市场机会可能更多,轻重搭配成为潮流。

六、企业加速处置低效资产。

七、开发企业重视深耕产品力,营建质量回升。

八、开发企业试图掌握渠道的主导权,一定程度上避免贝壳完全掌控新房销售渠道游戏规则。

九、开发企业可能继续分拆和参股投资产业链公司。

十、内卷化竞争结束,开发类股票全年看可能存在相对收益。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国二三线城市房地产行业市场现状分析及未来趋势研判报告

《2024-2030年中国二三线城市房地产行业市场现状分析及未来趋势研判报告》共七章,包含二三线城市房地产投资风险与应对措施,中国主要房地产开发商的二三线城市投资布局现状及策略分析,中国二三线城市房地产行业发展趋势及市场前景分析等内容。

版权提示:智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。