摘要:从房地产施工面积来看,2017年到2021年,我国房地产施工面积整体保持上升趋势。2022年至2023年,我国房地产施工面积出现下滑,2023年中国房地产施工面积同比下降7.36%至83.84亿平方米,主要是房地产项目开工数量减少,叠加房地产开发投资持续下降。从房地产竣工面积来看,2023年中国房地产竣工面积同比增长15.78%至9.98亿平方米,主要是保交楼工作顺利推进,带动我国房地产开放项目竣工进度加快。

一、定义及分类

房地产是指土地、建筑物及固着在土地、建筑物上不可分离的部分及其附带的各种权益。房地产按土地用途分类,可分为住宅用地、公用设施用地(包括商业用地)、工业用地、储存地、对外交通用地、道路及仓库用地、市政用地、绿地、特殊用地;按房屋用途分类,可分为住宅用途的住房、工业用途的住房、商业用途的住房、娱乐和体育设施、政府和公用事业、多用途建筑(复合建筑,也称为城市综合建筑)。

二、行业政策

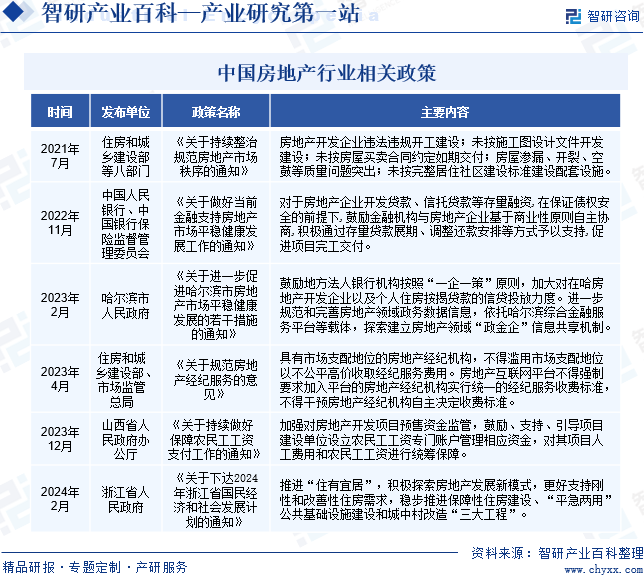

近年来,国家出台了一系列房地产行业相关政策,旨在加强房地产行业监管、促进市场健康发展。2023年4月,住房和城乡建设部、市场监管总局印发《关于规范房地产经纪服务的意见》,提出具有市场支配地位的房地产经纪机构,不得滥用市场支配地位以不公平高价收取经纪服务费用。房地产互联网平台不得强制要求加入平台的房地产经纪机构实行统一的经纪服务收费标准,不得干预房地产经纪机构自主决定收费标准。2024年2月,浙江省人民政府印发《关于下达2024年浙江省国民经济和社会发展计划的通知》,提出要推进“住有宜居”,积极探索房地产发展新模式,更好支持刚性和改善性住房需求,稳步推进保障性住房建设、“平急两用”公共基础设施建设和城中村改造“三大工程”。

三、发展历程

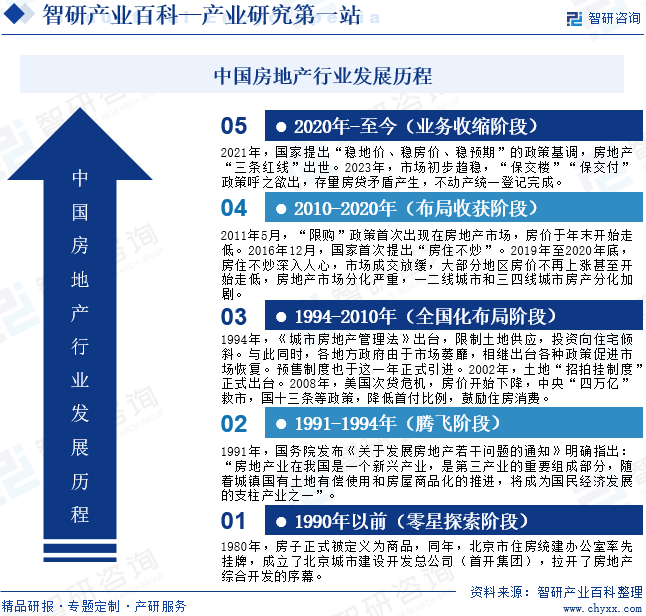

中国房地产行业发展经历了五个阶段,分别是1990年以前的零星探索阶段、1991-1994年的腾飞阶段、1994-2010年的全国化布局阶段、2010-2020年的布局收获阶段以及2020年至今的业务收缩阶段。1980年房子正式被定义为商品,同年,北京市住房统建办公室率先挂牌,成立了北京城市建设开发总公司(首开集团),拉开了房地产综合开发的序幕。1991年国务院发布《关于发展房地产若干问题的通知》明确指出:房地产业在我国是一个新兴产业,是第三产业的重要组成部分,随着城镇国有土地有偿使用和房屋商品化的推进,将成为国民经济发展的支柱产业之一。2011年5月,“限购”政策首次出现在房地产市场,房价于年末开始走低。2016年12月,国家首次提出“房住不炒”。2019年至2020年底,房住不炒深入人心,市场成交放缓,大部分地区房价不再上涨甚至开始走低,房地产市场分化严重,一二线城市和三四线城市房产分化加剧。2021年国家提出“稳地价、稳房价、稳预期”的政策基调,房地产“三条红线”出世。2023年市场初步趋稳,“保交楼”“保交付”政策呼之欲出,存量房贷矛盾产生,不动产统一登记完成。

四、行业壁垒

1、技术壁垒

房地产投资是一个高度专业化的领域,涉及多个复杂且相互关联的领域,如市场分析、项目策划、建筑设计、工程管理等。随着科技的快速发展,房地产行业的技术也在不断更新换代,房地产投资者需要不断学习和适应新技术。因此,对于新进入房地产行业的企业存在一定的技术壁垒。

2、政策壁垒

由于政府对房地产市场的调控政策,如限购、限贷等,限制了房地产投资者的进入。叠加政府对土地供应的计划和控制,使得房地产投资者难以获得土地资源。此外,新进入房地产行业的企业存在一定的税收政策壁垒,如房产税、土地增值税等,增加了房地产企业的投资成本。

3、资金壁垒

房地产投资需要大量的初始投资,包括土地购置费、建设成本等,使得小型投资者难以进入。加上银行对房地产投资的贷款条件严格,投资者难以获得足够的融资支持。此外,房地产市场风险较高,且资产流动性较低,使得新进入房地产行业的企业面临一定的资金压力。

4、人才壁垒

房地产市场需要具备高素质的人才,如优秀的项目经理、设计师、工程师等,然而,高素质人才的短缺以及人才管理的难度成为房地产投资者面临的一大挑战。此外,由于房地产行业的竞争较为激烈,优秀的人才很容易被其他行业或竞争对手挖走,增加了房地产投资者的人才管理难度。

五、产业链

1、行业产业链分析

房地产产业链上游主要是工程机械和建筑建材,其中,工程机械包括重卡、挖掘机、起重机等;建筑建材包括建筑施工企业及钢筋、水泥、铝材、玻璃等建材。房地产产业链中游为房地产开发经营,房地产产业链下游主要为消费者。

一汽解放集团股份有限公司 东风汽车股份有限公司 中国重型汽车集团有限公司 陕西汽车控股集团有限公司 安徽江淮汽车集团股份有限公司 三一重工股份有限公司 中联重科股份有限公司 徐州工程机械集团有限公司 广西柳工集团有限公司 山推工程机械股份有限公司 山河智能装备股份有限公司 法兰泰克重工股份有限公司 江阴鼎力高科起重机械有限公司 广州泰克力起重机有限公司 奥力通起重机(北京)有限公司 德马格起重机械(上海)有限公司 安博起重设备贸易(上海)有限公司 上海科轻起重机有限公司 武桥重工集团股份有限公司 中国建筑股份有限公司 中国中铁股份有限公司 中国铁建股份有限公司 中国交通建设股份有限公司 中国电力建设股份有限公司 中国冶金科工集团有限公司 中国能源建设股份有限公司 中国化学工程股份有限公司

一汽解放集团股份有限公司 东风汽车股份有限公司 中国重型汽车集团有限公司 陕西汽车控股集团有限公司 安徽江淮汽车集团股份有限公司 三一重工股份有限公司 中联重科股份有限公司 徐州工程机械集团有限公司 广西柳工集团有限公司 山推工程机械股份有限公司 山河智能装备股份有限公司 法兰泰克重工股份有限公司 江阴鼎力高科起重机械有限公司 广州泰克力起重机有限公司 奥力通起重机(北京)有限公司 德马格起重机械(上海)有限公司 安博起重设备贸易(上海)有限公司 上海科轻起重机有限公司 武桥重工集团股份有限公司 中国建筑股份有限公司 中国中铁股份有限公司 中国铁建股份有限公司 中国交通建设股份有限公司 中国电力建设股份有限公司 中国冶金科工集团有限公司 中国能源建设股份有限公司 中国化学工程股份有限公司

2、行业领先企业分析

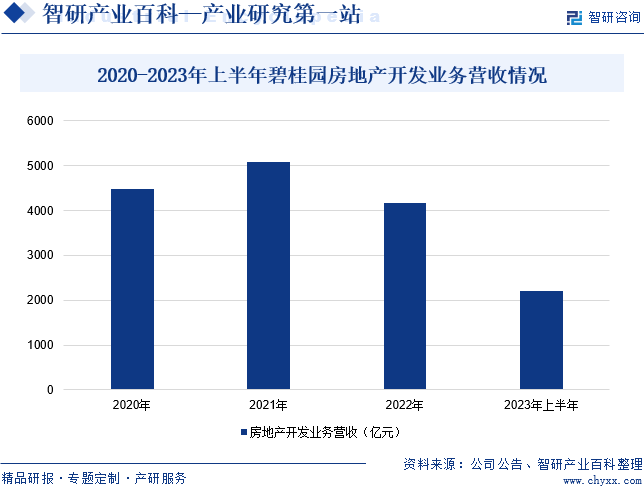

(1)碧桂园控股有限公司

碧桂园控股有限公司是一家在国内有名的以房地产为主营业务,涵盖建筑、装饰、物业管理、酒店开发管理、教育等行业的综合性企业集团,企业主要从事住宅、商业和酒店等项目的开发和建设,业务遍及中国各地以及海外市场,是中国十大房地产企业之一。企业总部位于广东佛山顺德,它采用集中及标准化的运营模式,业务包含物业发展、建安、装修、物业管理、物业投资、酒店开发和管理、以及现代农业、机器人。此外,企业还提供多元化的产品以切合不同市场的需求,各类产品包括联体住宅及洋房等住宅区项目以及车位及商铺,同时还开发及管理若干项目内的酒店,提升房地产项目的升值潜力。据统计,2023年上半年,由于物业交付量的增加,企业房地产开发业务营收同比增长41.18%至2208.03亿元。

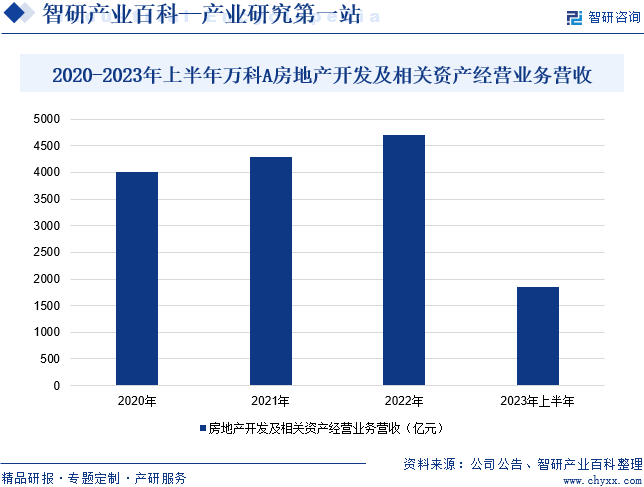

(2)万科企业股份有限公司

万科企业股份有限公司始创于1984年5月,总部设在广东深圳。近年来,企业始终坚持不动产开发经营服务并重的发展方向,主营业务包括房地产开发及相关资产经营和物业服务,除了传统的开发业务,企业的业务还包括物业服务、物流仓储服务、租赁住宅、商业开发和运营、标准办公与产业园、酒店与度假等领域。企业在房地产行业中拥有良好的品牌知名度和市场份额,这为企业未来的发展奠定了坚实的基础。据统计,2023年上半年,企业房地产开发及相关资产经营业务营收同比下降3.81%至1843.62亿元,主要是企业房地产开发业务结算规模下降,2023年上半年企业房地产开发结算面积同比下降5.2%至1241.9万平方米。

六、行业现状

从房地产施工面积来看,2017年到2021年,我国房地产施工面积整体保持上升趋势。截至2021年,施工面积已经达到97.54亿平方米,同比增长5.2%。2022年至2023年,我国房地产施工面积出现下滑,2023年中国房地产施工面积同比下降7.36%至83.84亿平方米,主要是房地产项目开工数量减少,叠加房地产开发投资持续下降。从房地产竣工面积来看,我国房地产竣工面积呈现震荡下降的趋势。2023年中国房地产竣工面积同比增长15.78%至9.98亿平方米,主要是保交楼工作顺利推进,带动我国房地产开放项目竣工进度加快。

2017-2023年中国房地产施工面积和竣工面积情况

七、发展因素

1、有利因素

(1)宏观经济的持续推动

房地产行业属于资本密集型行业,且周期性强,因此高度依赖宏观经济的走势。据统计,2023年,我国国内生产总值增长率达到5.2%,房地产行业随着国内GDP的增长,也迎来了自身的高度发展时期,逐渐在我国经济发展中占据重要位置。虽然近几年我国国内生产总值增长率有所放缓,房地产强周期性导致其短期内增长也有所放缓。但从长期来看,随着我国经济的持续发展和城市化进程的推进,房地产行业仍然会保持较稳定的增长势头。

(2)家庭人均收入增加推动房地产发展

家庭作为房地产行业住宅市场的主要消费主体,其收入水平直接影响着购房能力和购房需求。近年来,随着我国经济的持续增长和居民收入水平的快速提高,家庭收入的快速增加也增大了居民对改善型房屋的需求量,从而在一定程度上推动了房地产价格的抬升,并促进了房地产市场的繁荣发展。此外,家庭收入水平的增加还有助于提高居民的购房能力。随着收入的提高,居民可以承担更高的房贷压力,进而购买更高价值的房产。这种购房能力的提高不仅促进了房地产市场的销售增长,还有助于推动房地产市场的健康发展。

(3)政策调控有利于房地产行业长远发展

房地产行业不仅是我国经济重要的支柱产业,也是与人民生活息息相关的民生产业。近年来,随着国家经济的快速发展,我国房地产市场需求和投资持续增加,房地产价格也随之上涨。政府为了抑制过度的房地产投资行为,避免房价波动过大,保障房地产行业和国民经济的持续健康发展,对房地产市场实行了一定程度的政策调控。从近年房地产市场的实际运行情况看,宏观调控已初显成效。国家宏观调控使得房地产市场更趋规范,有利于整个房地产行业的长远发展。

2、不利因素

(1)土地成本升高

房地产行业属于资金密集型和资源整合型行业,其中土地是弹性很小的资源。由于土地占用资金量较大、占用期较长,因此土地成本在房地产开发成本占有较大的比重。当可用于开发的土地资源稀缺性上升时,开发企业对土地资源的争夺也在一定程度上推高了土地的市场价格。土地成本的上升将直接推高房地产行业的成本,从而压缩房地产行业利润。

(2)人力成本提高

随着中国人口增速放缓,人口红利逐渐萎缩,未来的人力成本可能会逐步提升。对于房地产企业而言,除了其本身运营活动所需要的大量销售、服务和管理人员相关成本会有所增长,人力成本的提高还会影响房地产行业上游的建筑施工等劳动力密集型行业,由于建筑施工大量依赖于劳动力投入,人力成本的增加将直接推高建筑成本,从而直接和间接地压缩房地产行业的利润空间。

(3)银行利率过高造成房地产市场交易量下跌

首先,从房地产需求角度来看,我国多数地区的房地产价格超过居民的支付能力,多数购房者通过银行等渠道贷款购房,银行利率与消费者的购房意愿有紧密联系。在银行利率过高的情况下,将会打消一部分消费者的购房意愿,造成房地产市场交易量下跌、开发量减少的后果。其次,从房地产供给角度来看,银行贷款是多数房地产企业的主要融资渠道,向银行申请贷款作为工程项目建设资金,如果银行贷款利率过高,则会削弱房地产企业的风险抵御能力,既有可能在项目建设期间因各类突发状况而出现项目烂尾、资金链断裂等风险隐患,也会在后续房地产销售环节通过抬高销售价格来转嫁成本,并打消部分消费者的购房意愿。

八、竞争格局

从2003年至今,房地产行业不断成熟,整体呈现业绩持续增长、房地产企业分化加剧、房地产行业集中度不断提高的发展态势。与此同时,凭借各方面的竞争优势,大型房地产企业正以超越行业平均增速的水平增长;而中小型房地产企业则由于综合竞争实力较弱,所面临的生存和发展压力增大,生存空间被日益压缩。中国房地产行业竞争的态势已经趋于固化,出现了明显的强者恒强的局面,房地产行业洗牌加速。目前,我国主要房地产上市企业包括碧桂园、万科A、保利发展、中国恒大、华润置地、龙湖集团、招商蛇口、新城控股等。从房地产上市企业业绩来看,2023年上半年,碧桂园、万科A、保利发展房地产业务营收分别为2208.03亿元、1843.62亿元和1255亿元。

九、发展趋势

中国房地产市场的住房需求结构将逐渐发生转型。过去几十年,中国城市住房需求主要集中在刚需购房者身上。未来,住房需求将逐渐向改善性住房需求转型。随着经济发展和人民收入提高,更多的家庭将追求住房品质和居住环境的提升,住房需求将更加多元化和个性化。与此同时,未来,新技术将为房地产行业带来诸多新机遇。人工智能、大数据、区块链技术等将成为房地产企业提高效率、降低成本和改善服务的重要工具。与此同时,新技术也将改变人们对于住房的认识,跨界领域的发展也将为房地产市场带来新的竞争力。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国房地产开发和销售情况、房地产开发景气指数分析:7月房地产开发景气指数为92.22,房地产市场总体仍处于调整中[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

2024年中国房地产开发和销售情况、房地产开发景气指数分析:7月房地产开发景气指数为92.22,房地产市场总体仍处于调整中[图]

国家统计局数据显示,2024年1-7月,中国房地产开发投资6.09万亿元,同比下降10.2%,主要是房屋施工面积和新开工数据的下降、拿地数据的减少以及房地产开发企业到位资金的减少。其中,住宅开发投资4.62万亿元,同比下降10.6%;办公楼开发投资0.25万亿元,同比下降5.7%;商业营业用房开发投资0.42万亿元,同比下降12.8%。2024年7月,中国房地产开发景气指数为92.22。

![2023年中国房地产行业现状分析:房地产政策调控稍有回暖,但整体大方向不会发生改变[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

2023年中国房地产行业现状分析:房地产政策调控稍有回暖,但整体大方向不会发生改变[图]

2022年的房地产开发投资累计值为132895亿元,同比下降10.0%。截止到2023年7月,我国房地产开发投资继续呈下降趋势,累计值降至67717亿元,同比下降了8.5%。

2021年中国房地产行业融资现状及未来发展展望分析[图]

2021年,我国部分房企的融资量为12874亿元,同比下降26%,其中一季度房企融资量达到4255亿元;二季度融资量3773亿元,同比下降16%;三季度房企融资量下滑到3079亿元,同比下降32%;四季度房企融资量仅为1767亿元,同比减少55%。