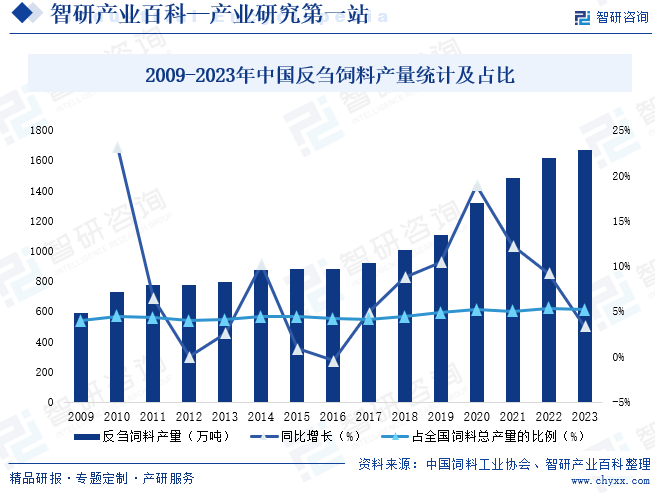

摘要:随着规模化程度不断提升、养殖方式加快转变,近年来中国反刍动物饲料需求持续向好,2023年中国反刍饲料产量达1671.5万吨,同比增长3.38%,占全国饲料总产量的5.20%,未来随着牛羊养殖业的持续发展,中国反刍饲料产量有望继续保持增长趋势。

一、定义及分类

反刍饲料是专门为反刍动物设计的一类饲料,主要用于牛、羊、骆驼等反刍动物的日常饲养。反刍动物的独特之处在于它们具有多胃的消化系统,这种复杂的消化系统使得它们能够有效地利用纤维素和其他难以消化的植物材料。按饲养对象不同,反刍饲料可以分为牛饲料、羊饲料、骆驼饲料等类型。

二、行业政策

1、行业主管部门

中国反刍饲料行业的行政主管部门是中华人民共和国农业农村部畜牧兽医局饲料饲草处,其负责全国饲料、饲料添加剂的监督管理工作。

同时全国畜牧总站是承担全国畜牧业良种和技术推广,畜禽、牧草品种资源保护与利用管理,畜牧业质量管理与认证,草地改良与生物灾害防治等工作的国家级技术支撑机构。其下设饲料行业指导处,主要职责包括:协助起草饲料行业法律法规、政策建议和发展战略、规划和标准;指导饲料添加剂和添加剂预混合饲料生产许可证审核,参与饲料质量安全监督工作;负责饲料行业统计工作,对饲料行业形势进行研究、预警;承担《中国饲料工业年鉴》的编写工作等。

中国饲料工业协会是由饲料生产、科研、教学等企事业单位、社会组织及个人自愿结成的、行业性社会自律组织团体。其职责范围包括:经政府部门授权,推广饲料行业科技成果,促进行业技术进步;依照有关规定,开展饲料行业评比和推介;开展技术与管理咨询,为饲料企业改革与发展提出建议等。

2、行业相关政策

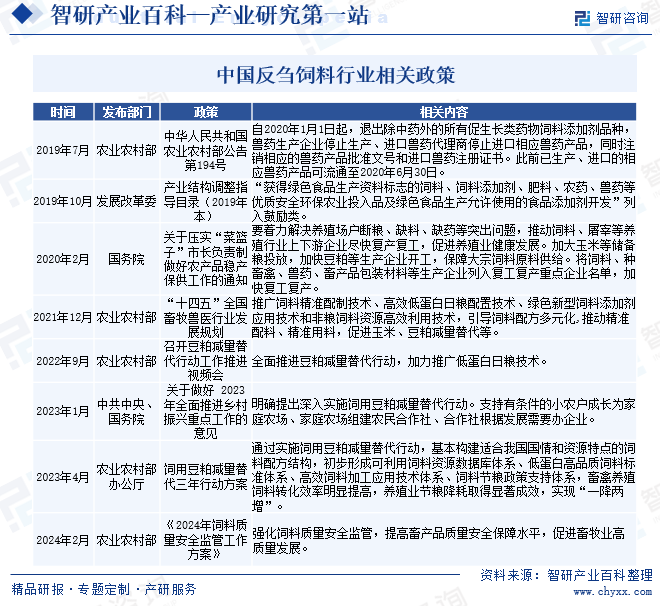

近年来,相关部分发布一系列政策支持、鼓励和规范反刍饲料行业发展,2023年4月,农业农村部办公厅发布饲用豆粕减量替代三年行动方案,指出:通过实施饲用豆粕减量替代行动,基本构建适合我国国情和资源特点的饲料配方结构,初步形成可利用饲料资源数据库体系、低蛋白高品质饲料标准体系、高效饲料加工应用技术体系、饲料节粮政策支持体系,畜禽养殖饲料转化效率明显提高,养殖业节粮降耗取得显著成效,实现“一降两增”。2024年2月,农业农村部发布《2024年饲料质量安全监管工作方案》,指出:强化饲料质量安全监管,提高畜产品质量安全保障水平,促进畜牧业高质量发展。

三、发展历程

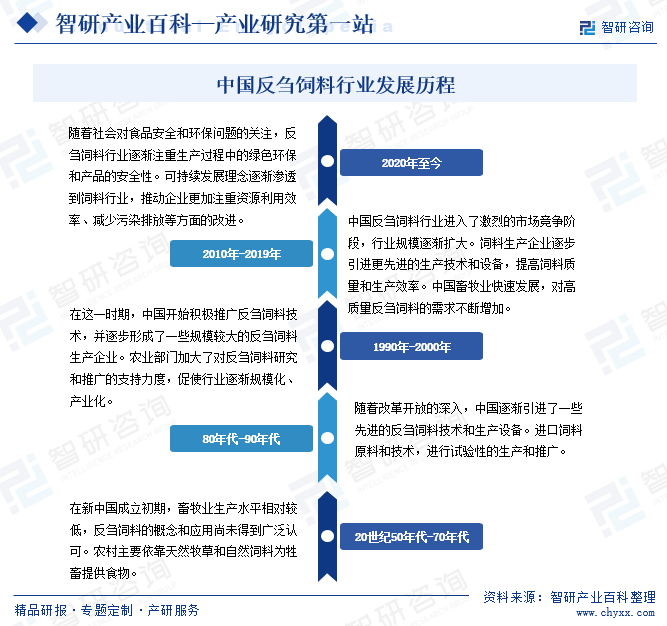

中国反刍饲料行业经历了从起步到发展的不断演进,目前已经成为中国畜牧业中不可或缺的一部分,为提高畜禽产品的质量和产量发挥着关键作用。未来,随着科技的不断进步和社会需求的变化,中国反刍饲料行业可能会面临更多的挑战和机遇。

四、行业壁垒

1、技术壁垒

反刍饲料技术主要体现在配方技术和加工工艺技术,而掌握全套饲料技术具有较高的难度。随着人们聚焦绿色环保和饲料的无抗化,研发更加安全、高效、环保的饲料产品,尤其是生物饲料受到越来越多的关注,这就要求饲料企业在饲料技术方面建立一个强有力的研发团队,建立长效的研发机制,并且不断进行研发投入。大型企业的产品品质和性价比方面远超过一般中小饲料企业,而持续的技术研发投入对于新进入厂商和众多的中小反刍饲料企业来说,形成了较高的壁垒。

2、人才壁垒

技术和研发能力的核心是人才,反刍饲料涉及动物营养学、饲料加工工艺学、生物学等诸多学科,对技术、市场和管理方面人才的专业能力要求较高。目前,国内反刍饲料行业的技术专业人才和市场营销人员比较匮乏,而懂技术、有行业背景的高素质职业经理人也相对不足。新进入企业要建立一支优秀的管理团队与技术团队需要在时间、人力、物力和财力上有足够的投入,也构成了较高的人才壁垒。

3、资金壁垒

进入反刍饲料行业需要较多资金作为保障。第一,从成本上看,以玉米、豆粕为主的饲料原料占生产成本的比重较高,但原料价格存在着较强的波动性,企业通常会采用大规模采购的方式控制成本,这需要较强的资金支持;第二,企业下游的养殖户和饲料经销商通常会有一定比例的赊销,同时企业自身的库存运转也需要较强的现金流支持,因此构成了较高的资金壁垒。

4、品牌壁垒

品牌是消费者对于企业产品的认知程度,综合体现企业的技术、规模、管理等方面的实力。现阶段,中国饲料行业供给结构向规模化发展,大中型饲料企业数量逐渐增加,而企业在业务扩张的过程中,品牌影响日益重要。而大型企业通常具备较高的品牌影响力。经营经验的沉淀使饲料企业对行业经营特点、加工工艺技术和业务流程等较为熟悉,具备更为成熟的销售渠道和配套服务。从消费者层面,高知名度的饲料品牌较为容易被养殖客户接受,逐渐形成用户粘性。新的市场进入者因为缺乏知名度,必须依靠高性价比的产品、强有力的市场渗透渠道才能获取消费者的认同,同时还需要以优质的服务等手段持续地输出品牌。因此,品牌已经成为新进入反刍饲料行业的一个壁垒。

5、管理壁垒

反刍饲料企业受限于成本和运输半径,多采取属地经营的生产模式。反刍饲料企业的规模化发展需要增加生产企业数量,扩大企业辐射范围,规模扩张的过程和后续的管理对管理者的管理能力提出了更高的要求。规模化企业成立时间相对较长,企业的管理层大都经历过完整的行业发展周期,对于行业信息和动态的整合能力更强,在信息化的趋势下,通过信息化管理系统能够更加有效地做出决策,推动企业经营目标的实现。同时,反刍饲料行业亟需既懂业务又懂管理的人才,规模化企业通常更注重人才和技术储备,有更为完善的人才发掘和培养机制,而新入局企业管理和决策机制相对不完善,以上均形成了行业准入的管理壁垒。

五、产业链

反刍饲料行业产业链上游主要包括玉米、豆粕、鱼粉、饲料添加剂、饲料添加剂等行业,下游为养殖行业,包括牛养殖、羊养殖、骆驼养殖等行业,近年来中国牛羊养殖业稳步发展,为反刍饲料行业发展带来广阔的增长空间。

四川雨田农林生态科技有限公司 北大荒农垦集团有限公司 中农发种业集团股份有限公司 合肥丰乐种业股份有限公司 山东嘉华生物科技股份有限公司 九三粮油工业集团有限公司 临沂山松生物制品有限公司 山东禹王生态食业有限公司 山东御馨生物科技股份有限公司 百洋产业投资集团股份有限公司 新乡市华畜商贸有限公司 湖南百宜饲料科技有限公司 福建高龙实业有限公司 荣成市王家湾饲料有限公司 广东肇庆星湖生物科技股份有限公司 广东溢多利生物科技股份有限公司 青岛蔚蓝生物股份有限公司 山东苏柯汉生物工程股份有限公司 山西大禹生物工程股份有限公司

四川雨田农林生态科技有限公司 北大荒农垦集团有限公司 中农发种业集团股份有限公司 合肥丰乐种业股份有限公司 山东嘉华生物科技股份有限公司 九三粮油工业集团有限公司 临沂山松生物制品有限公司 山东禹王生态食业有限公司 山东御馨生物科技股份有限公司 百洋产业投资集团股份有限公司 新乡市华畜商贸有限公司 湖南百宜饲料科技有限公司 福建高龙实业有限公司 荣成市王家湾饲料有限公司 广东肇庆星湖生物科技股份有限公司 广东溢多利生物科技股份有限公司 青岛蔚蓝生物股份有限公司 山东苏柯汉生物工程股份有限公司 山西大禹生物工程股份有限公司

六、行业现状

随着规模化程度不断提升、养殖方式加快转变,近年来中国反刍动物饲料需求持续向好,2023年中国反刍饲料产量达1671.5万吨,同比增长3.38%,占全国饲料总产量的5.20%,未来随着牛羊养殖业的持续发展,中国反刍饲料产量有望继续保持增长趋势。

七、发展因素

1、有利因素

(1)国家政策的大力支持

饲料行业连接着畜牧业和种植业,是现代畜牧业和养殖业发展的物质基础。作为农业产业链的重要环节,其发展对粮食高效转化增值和农产品深加工等起到支撑作用。饲料行业发展水平的高低,已成为衡量现代农牧业发展程度的重要标志,也关系着人民的生活水平。因此,国家出台一系列政策,大力推动反刍饲料行业的发展。

(2)人民生活水平与食品安全意识的提高

随着中国经济的持续发展,人民生活水平稳步提升,居民对蛋白质和肉类的需求不断增长,与此同时,政府和人民对于食品安全更为重视,除了对饲料和饲料添加剂生产企业实行生产许可制度,也不断推动原料目录制度的持续更新,规范行业准则。对于食品安全的高要求推动中国饲料行业加大科研和资金投入,不断完善企业管理和行业监管制度,使反刍饲料行业水平与国际更高水平逐渐接轨。

(3)科技支撑能力的提升

随着饲料行业逐渐成熟,国家加大对动物营养和饲料科学研究的投入,更多高校设立农学院和饲料相关专业,推动动物营养需要和饲料原料营养价值动态预测、饲用酶技术体系创新、微生态制剂高密度发酵等领域取得较多科技成果,进而推动精准营养、生物饲料等领域的发展。同时,大型企业普遍增加饲料科技相关投入,创建了高水平企业研发中心,推动饲料行业的新技术、新工艺和新产品研发与应用。

2、不利因素

(1)动物疫情对行业造成冲击

近年来发生的各类反刍动物疫情对反刍饲料工业造成不同程度的影响,动物疫情容易引发消费者的恐慌心理和牛羊等肉类销量下降,牛羊肉类产品的销量下降将导致牛羊肉类消费市场的需求量下滑,牛羊肉类食品需求的下降影响牛羊养殖业的平稳发展,进而对反刍饲料行业造成冲击。

(2)原料价格波动

中国饲料原料以玉米、豆粕等大宗原料为主,大宗原料价格易受气候及自然灾害、国际局势变化、国家粮食收储拍卖政策、通货膨胀等经济金融环境和贸易关税政策等多种因素的影响,甚至短期内发生较大波动。部分饲料生产企业已通过配方创新实现玉米、豆粕等部分原料的有效替代,有效缓解原料价格波动带给饲料行业的成本压力,但影响原料价格波动的因素较多且较为复杂,原料价格波动依然是当前影响反刍饲料行业的主要不利因素。

(3)饲料安全问题

动物源性饲料产品安全问题严重,添加违禁药品的现象仍未杜绝,滥用饲料添加剂的情况时有发生(如瘦肉精中毒事件),有毒有害物质未得到有效控制,威胁了养殖动物的生产和人民身体健康,使反刍饲料行业的经营受到较大影响。

八、竞争格局

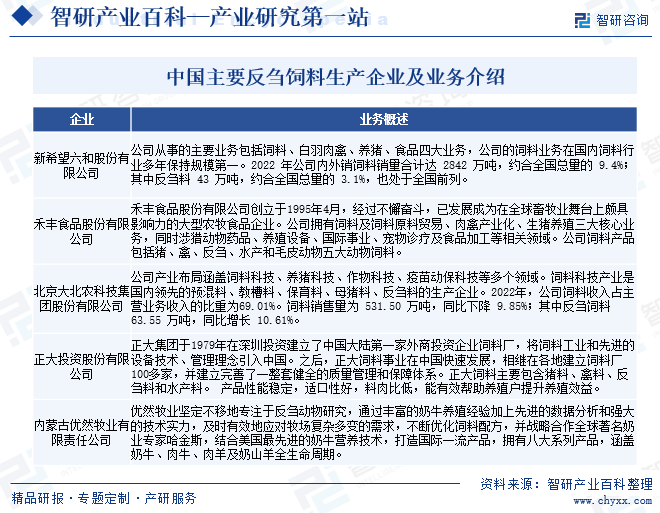

近年来,中国饲料工业企业数量出现总体下降趋势,其原因在于中国饲料产业正在逐渐从粗放型向着集约型方向转变,生产技术和产品质量不过关、品牌意识差的小型企业正在逐渐被取代,同时受竞争对手及产业结构调整、人工原料成本增加等因素影响,饲料企业的利润水平降低,规模生产企业才能在行业竞争中经营下去。而大型生产企业则利用规模化优势,抓住行业整合机遇通过兼并或新建生产基地扩大其产能产量,提升了行业的集中度和生产效率,推动中国饲料行业逐渐向规模化和集约化转变,目前,中国反刍饲料生产企业主要包括新希望六和股份有限公司、禾丰食品股份有限公司、北京大北农科技集团股份有限公司、正大投资股份有限公司、内蒙古优然牧业有限责任公司等。

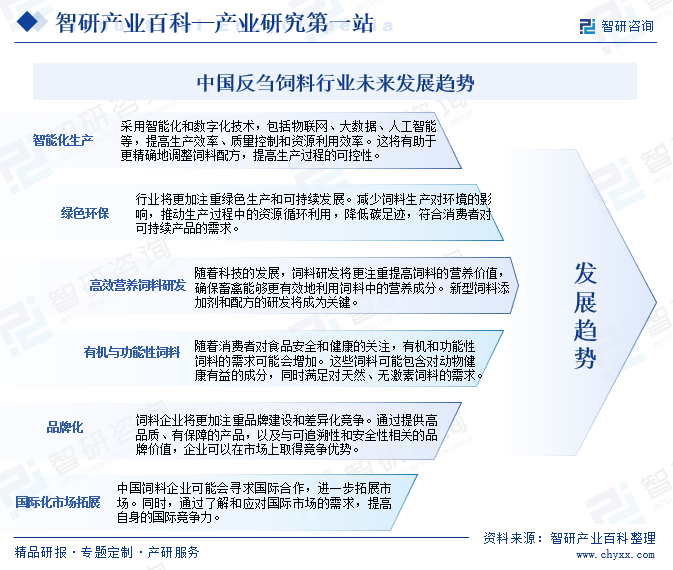

九、发展趋势

随着人们对高质量肉制品和乳制品需求的增加,牛、羊等反刍动物作为肉、奶生产的主要来源,近年来养殖规模持续扩大,对反刍饲料的需求也相应增加,未来中国反刍饲料行业市场前景十分可观。未来,中国反刍饲料行业将继续朝着智能化、绿色环保、高效营养、有机功能性等方向发展,以适应市场和社会的变化,企业需要灵活应对这些趋势,通过技术创新和管理升级来提高竞争力。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。