“当时的价格是2.2万元/平方米,总价大概是200万元。”2013年,田萌婕28岁那年,她在北京购置了人生第一套房子,89平方米,这是北京一个典型的刚需购房故事。

10月29日,贝壳研究院发布《2020城市刚需购房报告》,描述了当下刚需客们的众生相。报告显示,样本30城平均刚需购房年龄为33.2岁,其中天津最大,为37.5岁。

“我只能说,感谢我的父母吧,不是他们我根本没有能力在北京买这套房子。”田萌婕说,“我买房子的时候,周围还是一片建设工地,到处都是土堆,一阵风过就尘土飞扬。”

综合来看,刚需人群可以归纳出以下几个特征:从置业次数来说,一般是首套房或者生活范围内唯一房产;从置业需求来说,一般是婚房、异地安家、孩子上学、落户等,有不得不买房的强烈因素;从产品来说,一般是面积紧凑中小户型,低总价,维持居住的基本配置。

刚需人群在北京面临着全国最高的置业成本。北京刚需置业门槛为350万元,深圳为345万元,上海295万元的置业门槛紧随其后。厦门266万元、杭州226万元,以超过200万元的水平,构成了第二梯队。值得一提的是,2020年前9月厦门二手房均价40242元/平方米,超过众多新一线和二线城市房价,跻身房价一线阵营。

而“160万元”成为第三道分水岭,由广州198万元、南京190万元、宁波175万元、东莞160万元、苏州159万元五城组成,五城以几乎超过160万元的“上车价”,挤入城市排行榜前十。

除了TOP10城市,再加上中部核心城市武汉(140万元)、西南中心城市成都(106万元),此次统计中共有12个新一线及二线城市,刚需上车线超过100万元。而长沙(84万元)、沈阳(73万元)等8城的刚需上车门槛稍低,平均购房套均总价在百万元以内。以沈阳为例,刚需房总价水平仅为北京的1/5。

5城刚需不足70平方米

时禹也是几年前买了第一套房子,他时常感慨:“两室一厅实在是有点小,结婚后想把父母从老家接过来就显得捉襟见肘了。”

注意到,一线城市刚需首次置业面积的确偏小。各城市刚需上车平均面积差异显著,上海比南通小近30平方米。样本30城中,上海、天津、北京、大连等城市刚需置业套均面积尚不足70平方米,其中上海刚需客户购房平均面积较低,仅63.6平方米;而南通、济南、佛山、长沙等城市刚需客群居住普遍宽敞,住房套均面积在80平方米以上,其中南通以92平方米居30城首位。

报告显示,城市刚需面积的不同,很大程度上与购房负担、住房供给结构等有关。上海、天津、深圳等城市刚需上车平均面积排名靠后,一方面是因为所在城市居住负担较大,另一方面则是这些城市住房供给以小户型房源为主导,刚需选择机会更多。

以深圳为例,在售房源中近64%集中在90平方米以下面积段,整体住房市场结构偏向小面积房源。南通住房市场以大户型房源为主,在售房源中7成集中在90平方米以上面积段,且居住负担相对较低,刚需客群普遍买的稍大,套均面积达到92平方米。

天津刚需购房年龄偏大

报告显示目前的刚需购房年龄全面进入了“30+”。

刚需购房平均年龄普遍高于城市购房平均年龄。在报告分析的30个样本城市中,购房者平均购房年龄集中在29~38岁年龄段,平均年龄为33.2岁,即以中青年为主。

而从2020年上半年贝壳平台交易数据看,19个重点城市购房平均年龄为32.7岁。不同城市刚需购房平均年龄水平受城市房价、购房消费习惯等多种因素影响。

一线城市中,北京、上海的刚需购房者年龄最大,分别达到了35.5岁和36.7岁,受制于城市高房价及限购政策等影响,刚需群体在一线城市购房置业难度相对较大,需要更长时间资金积累才能实现。

新一线城市中天津、长沙的刚需购房者年龄最大,分别为37.5岁和34.7岁。究其原因,各有不同,天津居住负担高,房价收入比为13.3,明显高于武汉、西安、成都等新一线城市。

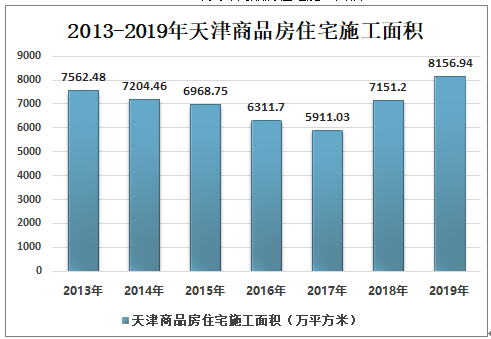

2018年1-12月天津商品房住宅施工面积7151.2万平方米,同比增长21.0%;2019年1-12月天津商品房住宅施工面积8156.94万平方米,同比增长14.1%。

2013-2019年天津商品房住宅施工面积

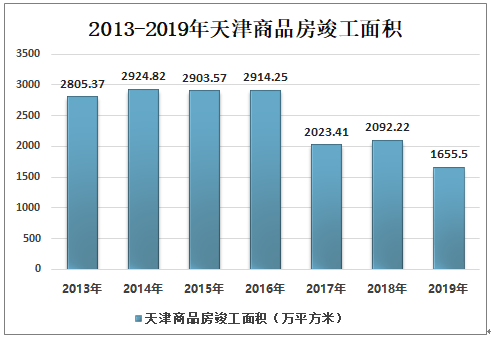

2018年1-12月天津商品房竣工面积累计达2092.22万平方米,增长3.4%;2019年1-12月天津市商品房竣工面积1655.5万平方米,下降20.9%。

2013-2019年天津商品房竣工面积

在19个一线、新一线城市中,重庆、成都、合肥等城市刚需平均购房年龄相对较低,其中重庆刚需购房年龄最低,约29.4岁。这些城市都是区域核心城市,周边地区人口规模大,城市人口呈现净流入状态,吸引了大量年轻人。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国二三线城市房地产行业市场现状分析及未来趋势研判报告

《2024-2030年中国二三线城市房地产行业市场现状分析及未来趋势研判报告》共七章,包含二三线城市房地产投资风险与应对措施,中国主要房地产开发商的二三线城市投资布局现状及策略分析,中国二三线城市房地产行业发展趋势及市场前景分析等内容。

版权提示:智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。