一、发展背景

近年来,随着经济的快速发展,人民的生活水平不断提高,与我国人民生活息息相关的房地产经济成为了中国经济发展的重要组成部分。房地产经济是中国经济发展的驱动力,对带动整个经济的飞速发展起重要作用。

2020年中国生产总值首次突破100万亿元,达到101.6万亿元,较2019年的99.09万亿元同比增长2.54%。

2010-2020年中国生产总值

资料来源:国家统计局、智研咨询整理

二、发展现状

1.开发投资额

房地产行业是中国重要的支柱产业之一,随着国民经济的不断发展,房地产行业也越来越受到国家的重视,逐渐成为各个行业的龙头老大。房地产行业关系到国计民生,所以该行业的发展尤为重要。

2014-2020年中国房地产开发投资额不断增加,2020年中国房地产开发投资额为141443亿元,其中住宅开发投资额为104446亿元,办公楼开发投资额为6496亿元,商业营业用房开发投资额为13076亿元。

2014-2020年中国房地产开发投资额(亿元)

资料来源:国家统计局、智研咨询整理

2.开发面积

根据国家统计局数据显示:2020年中国房地产开发企业房屋施工面积为92.68亿平方米,其中住宅施工面积为65.56亿平方米,占总施工面积的70.74%;办公楼施工面积为3.71亿平方米,占总施工面积的4.00%;商业营业用房施工面积为9.32亿平方米,占总施工面积的10.06%。

2014-2020年中国房地产开发企业各类房屋施工面积(亿平方米)

资料来源:国家统计局、智研咨询整理

2020年中国房地产开发企业新开工房屋面积为22.44亿平方米,较2019年减少了0.27亿平方米;中国房地产开发企业竣工房屋面积为9.12亿平方米,较2019年减少了0.47亿平方米。

2014-2020年中国房地产开发企业新开工房屋面积及竣工房屋面积

资料来源:国家统计局、智研咨询整理

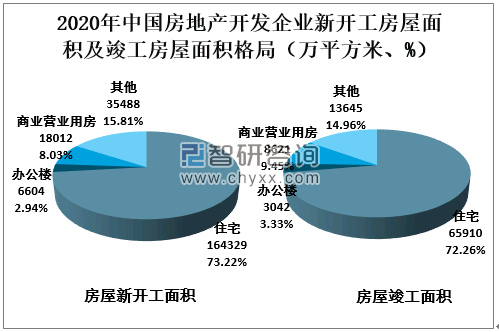

从2020年房地产开发企业新开工房屋面积来看,住宅新开工面积为164329万平方米,占比为73.22%;办公楼新开工面积为6604万平方米,占比为2.94%;从房地产开发企业竣工房屋面积来看,住宅竣工房屋面积为65910万平方米,占比为72.26%;办公楼竣工房屋面积为3042万平方米,占比为3.33%。

2020年中国房地产开发企业新开工房屋面积及竣工房屋面积格局(万平方米、%)

资料来源:国家统计局、智研咨询整理

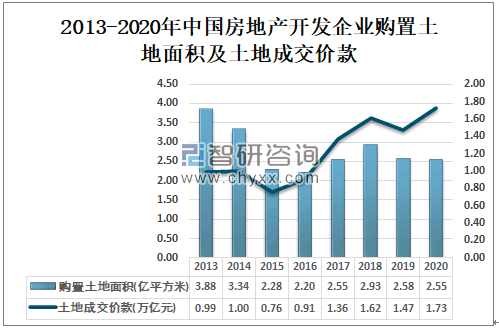

随着近年来房地产市场的迅猛发展,土地开发成本一路走高,房地产企业土地成本占开发产品成本的比重较大,2020年中国房地产开发企业购置土地面积2.55亿平方米,土地成交价款为1.73万亿元。

2013-2020年中国房地产开发企业购置土地面积及土地成交价款

资料来源:国家统计局、智研咨询整理

3. 实际到位资金

智研咨询发布的《2021-2027年中国房地产行业市场现状调研及投资机会预测报告》数据显示:2014-2020年中国房地产开发企业本年实际到位资金不断增加,2020年达到19.31万亿元,较2019年的17.86万亿元同比增长8.12%。

2010-2020年中国房地产开发企业本年实际到位资金

资料来源:国家统计局、智研咨询整理

其中国内贷款26676亿元,占实际到位资金的13.81%;利用外资192亿元,占实际到位资金的0.10%;自筹资金63377亿元,占实际到位资金的 32.82%;定金及预收款66547亿元,占实际到位资金的34.46%;个人按揭贷款29976亿元,占实际到位资金的15.52%。

2014-2020年中国房地产开发企业本年实际到位资金来源(亿元)

资料来源:国家统计局、智研咨询整理

三、企业排名

从中国房地产业协会发布的《2020中国房地产开发企业综合实力榜单》来看,恒大位列第一,碧桂园、万科分列第二、第三位。融创中国排名提升较大,位列第四;中海企业位列第五;保利地产排名第六。龙湖集团、新城控股、华润置地和富力地产分列第七至第十位。

2020中国房地产开发企业50强榜单

排序 | 企业名称 |

1 | 恒大地产集团有限公司 |

2 | 碧桂园控股有限公司 |

3 | 万科企业股份有限公司 |

4 | 融创中国控股有限公司 |

5 | 中海企业发展集团有限公司 |

6 | 保利发展控股集团股份有限公司 |

7 | 龙湖集团控股有限公司 |

8 | 新城控股集团股份有限公司 |

9 | 华润置地有限公司 |

10 | 广州富力地产股份有限公司 |

11 | 世茂房地产控股有限公司 |

12 | 华夏幸福基业股份有限公司 |

13 | 阳光城集团股份有限公司 |

14 | 旭辉集团股份有限公司 |

15 | 绿地控股集团股份有限公司 |

16 | 江苏中南建设集团股份有限公司 |

16 | 金地(集团)股份有限公司 |

17 | 招商局蛇口工业区控股股份有限公司 |

18 | 中国金茂控股集团有限公司 |

19 | 正荣地产控股股份有限公司 |

20 | 中梁控股集团 |

21 | 融信集团 |

21 | 荣盛房地产发展股份有限公司 |

22 | 金科地产集团股份有限公司 |

23 | 雅居乐地产控股有限公司 |

24 | 奥园集团有限公司 |

25 | 龙光地产控股有限公司 |

26 | 绿城中国控股有限公司 |

27 | 祥生地产集团有限公司 |

28 | 四川蓝光发展股份有限公司 |

29 | 远洋集团控股有限公司 |

29 | 大连万达商业管理集团股份有限公司 |

30 | 佳兆业集团控股有限公司 |

31 | 融侨集团股份有限公司 |

32 | 美的置业集团有限公司 |

33 | 中国铁建房地产集团有限公司 |

34 | 路劲地产集团有限公司 |

34 | 上海中建东孚投资发展有限公司 |

35 | 时代中国 |

36 | 金辉集团股份有限公司 |

37 | 建发房地产集团有限公司 |

38 | 新力控股(集团)有限公司. |

38 | 宝龙地产控股有限公司 |

39 | 禹洲集团 |

40 | 合景泰富集团控股有限公司 |

41 | 中骏集团控股有限公司 |

42 | 红星地产 |

43 | 卓越置业集团有限公司 |

44 | 东原房地产开发集团有限公司 |

45 | 俊发集团有限公司 |

46 | 正商集团 |

47 | 弘阳地产 |

48 | 建业住宅集团(中国)有限公司 |

49 | 隆基泰和实业有限公司 |

50 | 海伦堡中国控股有限公司 |

资料来源:中国房地产业协会、智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国二三线城市房地产行业市场现状分析及未来趋势研判报告

《2024-2030年中国二三线城市房地产行业市场现状分析及未来趋势研判报告》共七章,包含二三线城市房地产投资风险与应对措施,中国主要房地产开发商的二三线城市投资布局现状及策略分析,中国二三线城市房地产行业发展趋势及市场前景分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。