一、行业回顾:行业保费增速回暖,上市险企聚焦保障型产品销售

(一)行业整体:保费增速同比改善,健康、万能险高增长

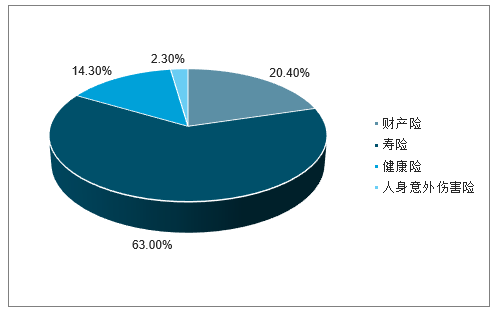

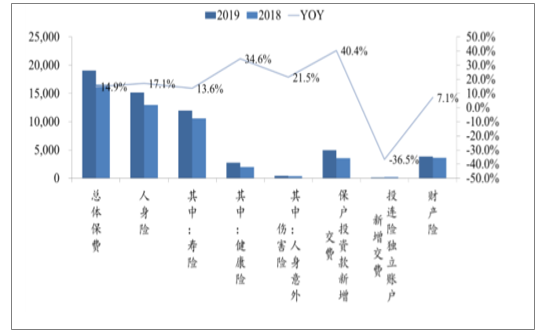

保险行业整体保费增速为14.9%,增速高于2018年。截至目前,银保监会发布的保险行业的运行情况,保险行业原保费收入同比+14.9%,增速水平明显优于2018年水平,增速的改善主要由于2018年年初134号文实施引起的行业低基数效应。其中,财产险占比20%,寿险、健康险、人身意外伤害保险合计占比80%,人身险保费仍是行业整体保费的主要贡献。

截至4月保险行业保费收入同比+14.9%

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国个人代理保险行业市场现状分析及投资前景预测报告》

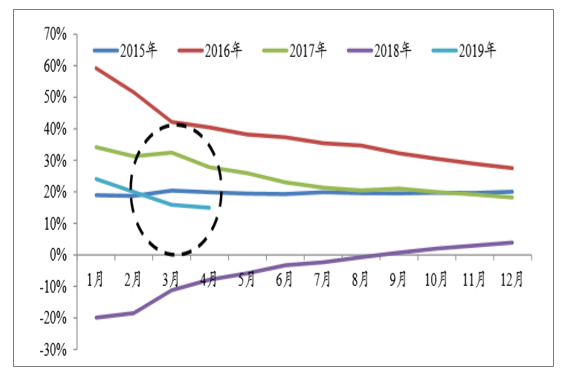

一季度“开门不红”,二、三季度未有显著改善。新单保费下降的原因:1)134号文对年金险的负面影响仍在持续;2)年初银行理财等收益率超过4%,年金险产品吸引力不足;3)代理人增员难度增加,保障型保费增速并未显著提升。

2019年单季首年保费同比增速

数据来源:公开资料整理

财险、人身险保费分别占比20%、80%

数据来源:公开资料整理

人身险增长相对稳健,财险增速低迷。行业总体保费收入增长速度为14.9%,其中人身险17.1%、财产险7.1%。人身险中健康险增速亮眼,同时万能险产品增速较高,体现人身险产品销售的回归保障,同时兼顾开门红保费冲量;车险方面,受制于乘用车销售增长压制,整体增长承压。

健康险保费同比增长超30%、万能险保费同比增长超40%

数据来源:公开资料整理

二、2020年行业发展预测

2018年-2019年是行业景气低点,2020年能否好转?2011年-2013年行业低谷期:1)储蓄型产品占比过高,但投资收益率仅3%左右。2)银行大规模发行银行理财。3)银保新规限制银行渠道销售。2018年-2019年寿险增速下降:1)134号文,年金类产品销售难度加大。2)代理人高增长难以为继。

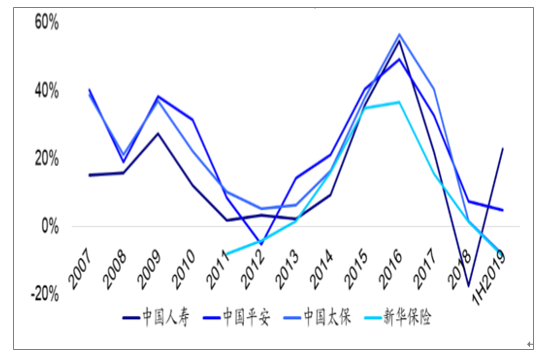

NBV增速呈现周期性波动

数据来源:公开资料整理

(一)、挑战之一:代理人增员难,产能提升更难

量跌质升?量质齐跌?单纯靠代理人增员带动新单保费的增长方式遇到瓶颈。人均件数、件均保费均有提升空间,但提升难度较大

上市保险公司寿险代理人(千人)

数据来源:公开资料整理

代理人数量下降的同时,产能也在下降人均新单保费(元/人)

数据来源:公开资料整理

(二)、挑战之二:单一险种占比过高亦有风险

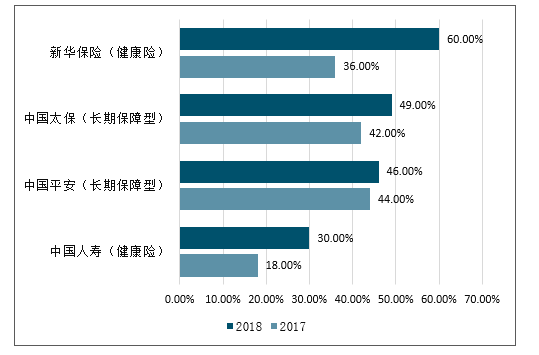

单一险种(重疾险)占比过高,经营风险加大。NBVMargin的提升源自终身寿险、重疾险等保障型产品占比的上升。此类产品资产负债久期缺口巨大,利率下行周期中面临利差收窄风险。近年甲状腺癌等重疾发生率有所提升,死差亦面临不确定性

长期保障型产品占比不断提升

数据来源:公开资料整理

(三)、挑战之三:价格战隐忧

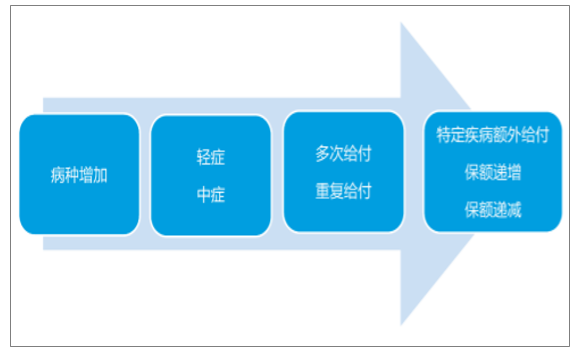

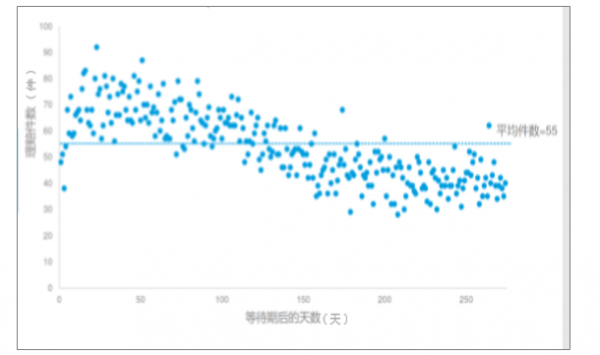

2018年5月,中国太平推出“福禄康瑞”终身重疾险,预计新业务价值利润较同类产品大幅下降。长期来看低价竞争策略难以为继,但短期对龙头公司略有压力。近两年一些中小保险公司推出的重疾险,责任不断丰富,投保和核保规则不断放松,逆选择风险严重。等待期后3个月的理赔件数明显较多,显示逆选择风险很高。

重疾险设计越来越复杂

数据来源:公开资料整理

保单生效一年内理赔件数

数据来源:公开资料整理

(四)、挑战之四:互联网平台对保险业经营模式发起挑战

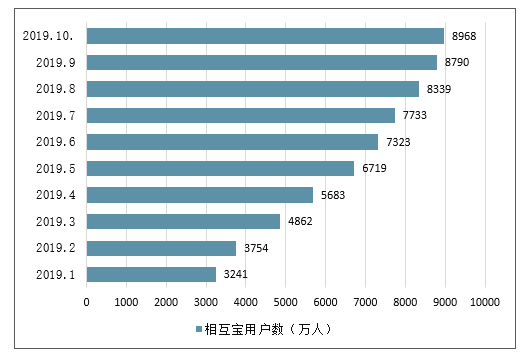

2019年8月9日,蚂蚁金服的网络互助计划“相互宝”宣布成为全球最大互助保障平台。上线10个月,相互宝用户已超过8000万,目前已超过9000万。这部分客户具有明确的保险需求,未来开发潜力巨大。

相互宝用户数快速增长(万人)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国个人代理保险行业市场运营态势及发展前景研判报告

《2025-2031年中国个人代理保险行业市场运营态势及发展前景研判报告》共六章,包含中国个人代理保险行业市场需求分析,中国个人代理保险行业标杆企业分析,中国个人代理保险行业前景预测与投资战略规划等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询