内容概况:保险是用来规划人生财务的一种工具,是市场经济条件下风险管理的基本手段,是金融体系和社会保障体系的重要的支柱。2019-2021年,我国保险业的保单件数分别为495.4亿件、526.3亿件和489亿件。2022年全年保险业保单件数达554亿件,同比增长13.27%。据中国银保监会发布的数据显示,2022年,我国保险行业共取得原保险保费收入达46957亿元,按可比口径同比增长4.58%,保险赔付支出为15485亿元,同比下降0.79%。

关键词:保险市场规模、保险发展背景

一、行业概况

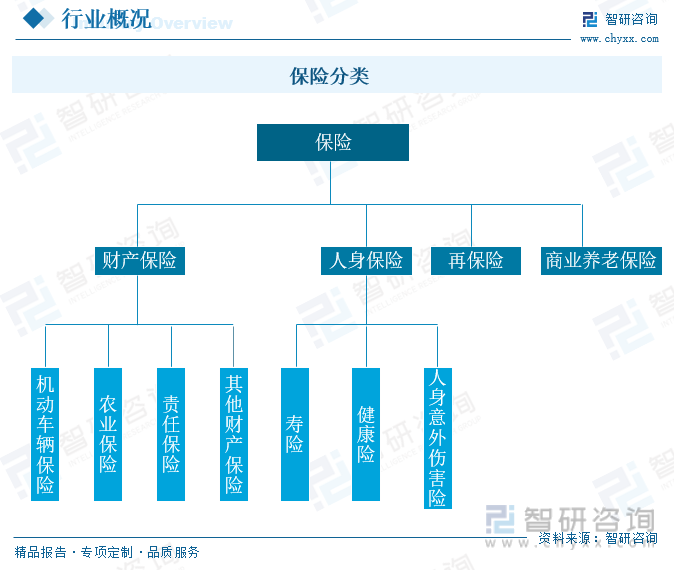

保险,是指投保人根据合同约定,向保险人支付保险费,保险人对于合同约定的可能发生的事故因其发生所造成的财产损失承担赔偿保险金责任,或者当被保险人死亡、伤残、疾病或者达到合同约定的年龄、期限时承担给付保险金责任的商业保险行为。

改革开放以来,中国保险业的发展大致经历了“恢复和准备”、“规范和试点”、“快速发展与入世承诺”、“完全开放”四个阶段。经历了40多年的发展,保险市场取得了举世瞩目的成就:在保费收入方面,由1980年的4.6亿元增长至2020年的42644.75亿元。在国际地位方面,我国保险市场由1999年的全球第16位发展为2001年的全球第13位,目前已升至全球第2位,呈现出明显的提升态势。

二、发展背景

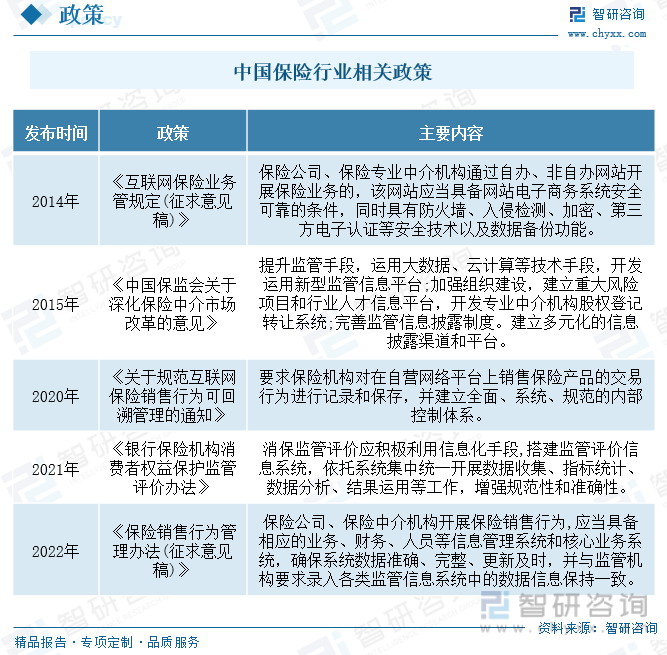

近年来监管部门发布的多项监管政策及指导意见中均强调保险行业及公司要充分利用现代科技技术改造、优化传统保险业务流,鼓励并要求保险行业向数字化转型。2022年1月,银保监会发布的《银行业保险业数字化转型的指导意见》中指出要“加快数字经济建设,全面推进银行业保险业数字化转型,推动金融高质量发展”,《指导意见》旨在通过数字化转型改变过去金融行业同质、低效的痛点,但是在数字化转型过程中要注意网络、数据安全问题,与国家顶层规划一致,同时要提高自主可控,明确“关键技术自主可控原则,降低外部依赖、避免单一依赖”。

三、产业链

在保险行业产业链中,供给侧主要包括保险公司、保险中介。保险公司可分为传统保险公司和互联网保险公司,主要负责产品设计、保险产品供应、保费收取及投保事件发生时支付赔款;保险中介包括专业中介机构、保险兼业代理机构以及保险营销员,负责为保险公司销售保险及提供其他服务。需求侧主要包括购买保险的企业用户和个人用户。其中,供应保险产品的保险公司是产业链中的重要主体。

相关报告:智研咨询发布的《中国保险行业发展分析及投资前景预测报告》

四、发展现状

前两年由于新冠肺炎疫情在全球大流行,对全球经济产生了明显影响,球经济环境进而对保险市场产生影响,其中受影响的主要险种是:疫情导致的损失属于保单赔偿范围的险种,责任的判定可能引起争议、诉讼风险较高的险种,疫情改变保障需求的险种。使得保费收入有所下滑,但随着疫情的转好和经济的复苏,2022年全球保费收入开始回暖。2022年全球保费收入为6.35万亿美元,同比增长4.1%。

保险是用来规划人生财务的一种工具,是市场经济条件下风险管理的基本手段,是金融体系和社会保障体系的重要的支柱。2019-2021年,我国保险业的保单件数分别为495.4亿件、526.3亿件和489亿件。2022年全年保险业保单件数达554亿件,同比增长13.27%。据中国银保监会发布的数据显示,2022年,我国保险行业共取得原保险保费收入达46957亿元,按可比口径同比增长4.58%,保险赔付支出为15485亿元,同比下降0.79%。

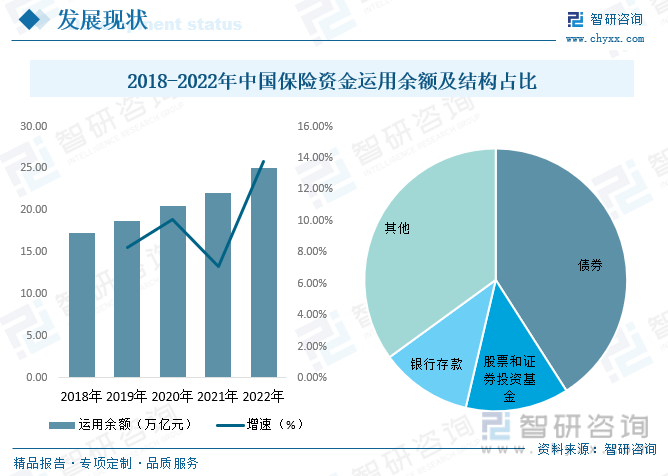

保险资金是资本市场最为重要的中长期资金来源之一,保险产品的长久期特性,使得保险更为倾向长期投资和价值投资。我国保险资金运用余额自2012年的6.9万亿元增长至2022年的25.05万亿元,期间年均复合增速为13.76%。保险资金配置仍保持以固定收益类资产为主、多元化配置的结构。其中债券102530亿元,占比40.96%;股票和证券投资基金31829亿元,占比12.71%;银行存款28348亿元,占比11.32%。

五、竞争格局

根据BrandFinance发布的《2022全球保险品牌价值100强排行榜》,中国一共有12家公司上榜。其中,品牌价值大于400亿美元的是中国平安;品牌价值大于100亿美元的有:中国人寿、太平洋保险、友邦保险;品牌价值小于100亿美元的上榜公司有:中国人保、国泰人寿、新华人寿、富邦人寿、中国太平、中国再保险集团、台湾人寿、南山人寿。

六、发展趋势

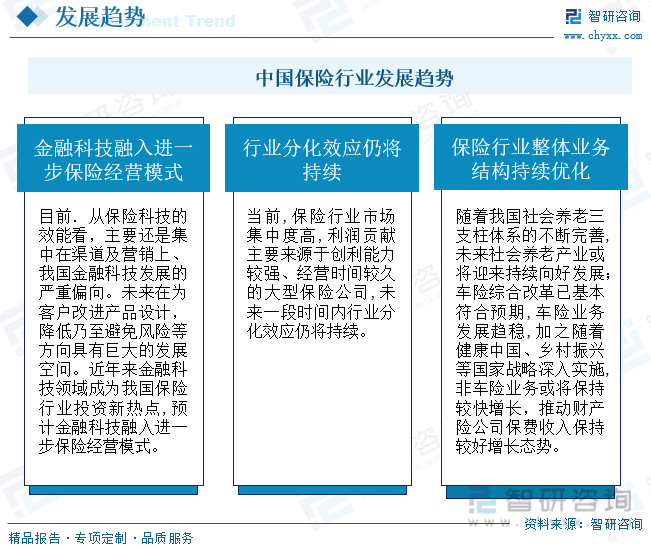

2023年全球经济发展不确定因素仍较多,保险行业投资收益及盈利水平面临一定增长压力。未来一段时间我国保险行业发展主要呈现以下三个趋势:金融科技进一步融入保险经营模式、行业分化效应仍将持续、保险行业整体业务结构持续优化。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国保险行业发展分析及投资前景预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国保险行业发展分析及投资前景预测报告

《2025-2031年中国保险行业发展分析及投资前景预测报告》共十一章,包含保险业资金运营分析,2025-2031年保险行业发展趋势预测,2025-2031年我国保险业发展战略等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询