一、2019上半年生物医药上市公司各项财务指标较2018年都有所恶化

1.盈利能力评价

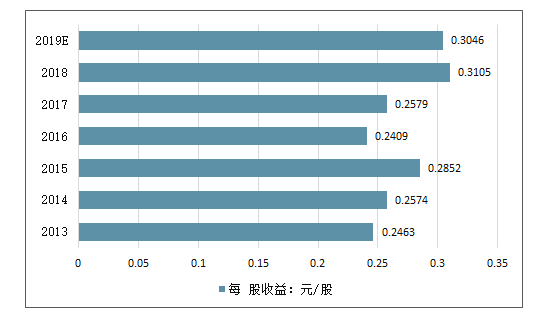

(1)每股收益。303家上市公司平均每股收益为0.3元/股,较上年有所下降。个股中长春高新每股收益最高(4.27元/股),而国新健康最低(-0.1243元/股)。

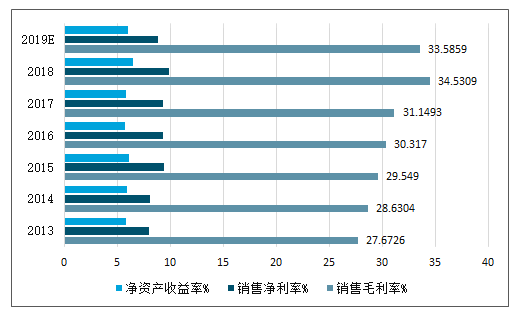

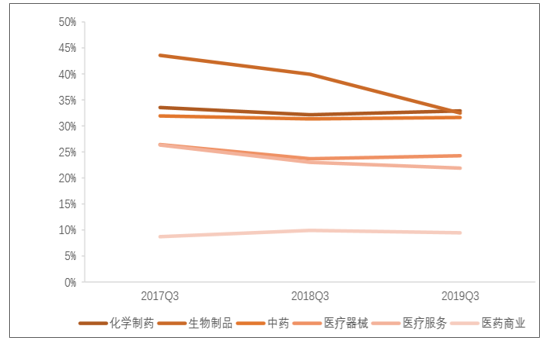

(2)销售毛利率。医药行业一直有着较高的毛利率。303家上市公司的平均销售毛利率为33.59%,意味着每1元销售收入对利润总额贡献0.3359元,该指标比去年34.53%有所下降。个股中我武生物销售毛利率最高(96%),而览海投资最低(-449%)。

(3)销售净利率。303家上市公司的平均销售净利率为8.85%,意味生物医药上市公司的每1元主营业务收入能给净利润贡献0.0885元,该指标去年基本持平。个股中花园生物净利率最高(54.9%),而览海投资最低(-936.35%)。

(4)净资产收益率。303家上市公司的平均净资产收益率为6%,意味该行业上市公司的每1元净资产能创造0.06元的净利润,该指标2018年上半年为6.4%,可以看出指标数值同步下降。个股中智飞生物净资产收益率最高(25.3%),而华塑控股最低(-400.9%)。

2019上半年医药生物每股收益情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国生物医药行业市场监测及未来前景预测报告》

2019上半年医药生物盈利能力指标情况

数据来源:公开资料整理

2.偿债能力评价

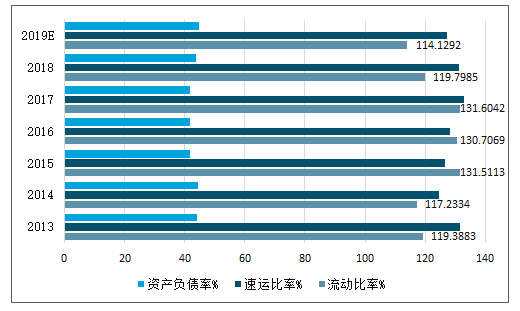

(1)流动比率。流动比率是流动资产对流动负债的比率,用来衡量企业流动资产在短期债务到期以前,可以变为现金用于偿还负债的能力。一般认为流动比率为2较合适,而303家上市公司2019上半年平均流动比率为1.14,2018年为1.19,相比之下,该指标不仅低于标准值,与2018年上半年相比,也有所下降。

(2)速动比率。速动比率是对流动比率的进行补充的一个比率,它比流动比率更能反映公司的偿债能力,指标值越高,短期偿债越有保障,该指标一般以1为宜,属于适度指标。303家上市公司2019上半年平均速动比率为1.27,比去年上半年的1.31也有所下降。

(3)资产负债率。该指标亦能反映公司偿债能力,一般资产负债率的参考值约为35%。2019上半年样本公司的平均资产负债率为44.89%,该指标高于2018年上半年的43.88,个股中华塑控股资产负债率最高(96.41%),而上海莱士最低(3.00%)。

(4)已获利息倍数。已获利息倍数是指上市公司息税前利润相对于所需支付债务利息的倍数,可用来分析公司在一定盈利水平下支付债务利息的能力,是反应上市公司长期偿债能力指标。2019上半年303家上市公司的已获利息倍为37.5869,高于过去3年。

2019上半年医药生物已获利息倍数分析(%)

数据来源:公开资料整理

2019上半年医药生物偿债能力指标分析(%)

数据来源:公开资料整理

3.营运能力评价

303家上市公司的存货周转率为1.9;应收账款周转率为2.11,为过去6年最低;总资产周转率为0.39,较2018年上半年略有回升。

2019上半年医药生物营运能力指标分析

数据来源:公开资料整理

二、.研发投入持续走高,盈利能力出现一定分化

生物医药公司未来业绩增长将围绕创新继续前行。生物医药公司研发支出只增不减是趋势,越来越多的企业将加入创新队伍,打造具有高识别的创新基因。

2019上半年研发支出203.21亿元,同比增长17.60%,占主营业务收入的2.32%;虽然研发支出一直呈现不断增长趋势,但今年和往年相比,研发支出增幅大幅下降,2017上半年和2018年上半年研发支出同比增长为36.85%和38.57%,今年同比增长只有17.6%。其中研发支出占主营业务收入比例同比增长今年是1.06%,以往两年分别是13.71%和14.95%。其中奥赛康“研发创新药+高端仿制药”驱动发展,新药研发有序推进,今年研发支出投入1.5亿,同比增长1623.42%,据上市公司之首。

2019上半年医药生物核心财务数据及同比增长情况

数据来源:公开资料整理

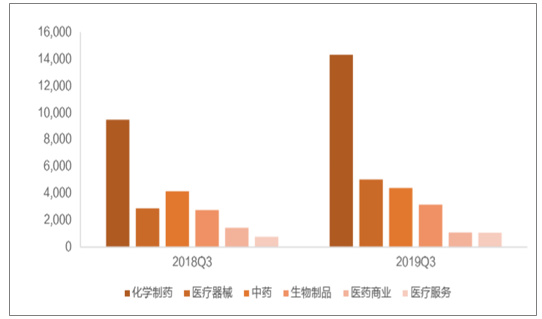

2019年前三季度医药生物板块的研发投入持续加大,合计达到434亿元,同比增加40.1%。从细分板块来看,化学制药、医疗器械、生物制品等板块的研发投入提升幅度较大,其中医疗器械板块2019前三季度研发费用增速为74%,判断器械龙头迈瑞医疗A股上市,对板块整体研发费用的带动有较大的作用,创新器械的前景值得期待。

各板块研发费用合计情况(百万元)

数据来源:公开资料整理

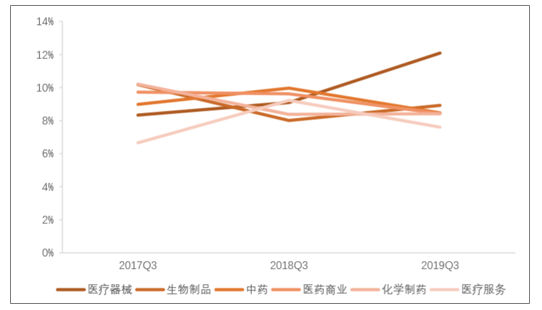

从各板块ROE水平来看,2019年前三季度医疗器械、生物制品板块整体盈利能力明显提升,并且近三年均呈现逐年提升的态势。预计,随着血制品、疫苗板块的逐步恢复与增长,生物制品板块的ROE将持续提升。

各板块平均净资产收益率(ROE)情况

数据来源:公开资料整理

2019年前三季度医疗服务板块期间费用率同比略有下降,化学制药期间费用率下降明显,推测主要原因是由于“两票制”后,制药企业逐步由“营销型”向创新研发型进行转变。

各板块期间费用率情况

数据来源:公开资料整理

三、行业风险分析

1、产品研发不及预期风险

现在公司大部分产品仍处于临床阶段,临床试验或申报的失败可能将导致产品无法按预期上市。

2、产品推广不及预期风险

公司产品所在的领域都存在竞争关系,有已经上市的同类药物或处在同一阶段但较为成熟的创新龙头,市场竞争激烈,计划商业化产品可能在推广中将面临不及预期风险。

3、盈利不及预期风险

公司尚无已产生收入的产品,由于产品大多处于研发阶段,未来仍会产生高昂成本,因此即使在少数药品商业化后,公司仍有可能无法按照预期实现盈利。

4、融资渠道不畅风险

生物医药的产业特点决定其需要足够的前期资本投资,这种情况下政府要加大的对生物医药产业的投资,资本融资问题就显得尤为重要。我国在医药产业方面的融资比较混乱,投资收益不是太理想并在在风险投资的导向作用下引起其他投资收益缩水,这种情况严重制约着我国生物医药产业的发展。

5、技术更新换代的风险

医药研发投入大、难度高,存在研发失败或进度慢的可能;大型医疗设备主要诊断肿瘤等重大疾病的诊断和治疗,技术进步迅速,产品更新快,若出现新的替代技术或者产品,有可能导致市场空间萎缩。

公众号

公众号

小程序

小程序

微信咨询

微信咨询