1、啤酒消费中档偏低,消费升级空间巨大

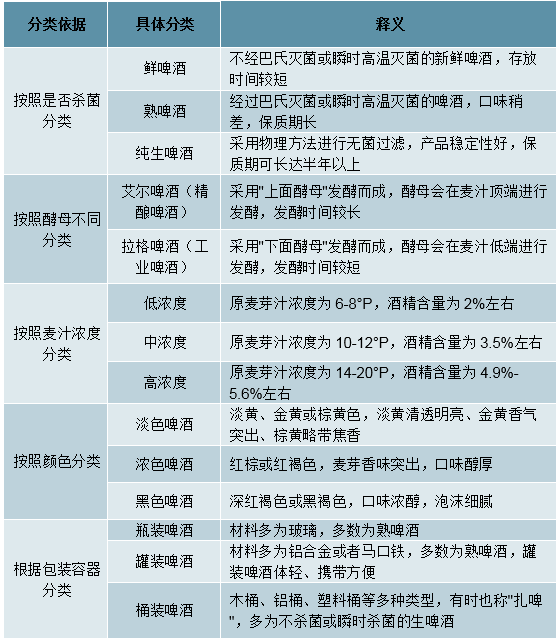

啤酒是以麦芽、啤酒花和水为主要原料,经酵母发酵作用酿制而成的饱含二氧化碳的低酒精饮料。啤酒根据麦汁浓度、生产方式、色泽等可分为多个种类,根据所采用的的酵母不同,又可分为拉格啤酒(也即工业啤酒)以及艾尔啤酒(也即精酿啤酒),而精酿啤酒又因为酿造方法的差异而分为多个种类(包括波特、世涛、酸艾尔、拉比克等等)。

啤酒产品全分类

数据来源:公开资料整理

由于啤酒在我国属于舶来品,长期以来形成了低价消费品的属性和基因,因此拉格啤酒(也即工业啤酒)是我国啤酒市场主要的销售类型。而拉格啤酒又分为淡色拉格(经济型)、深色拉格(中档)及博客(高档)。我国经济型拉格啤酒的销售占比远高于其他国家和地区,这也是为何我国吨酒价格会大幅落后于其他国家的原因。

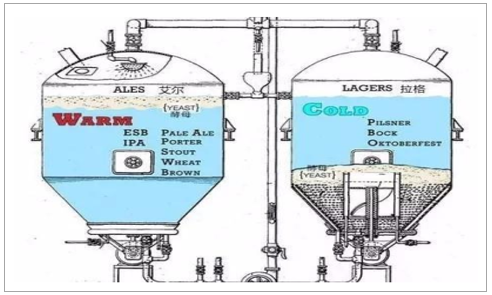

拉格啤酒vs.艾尔啤酒制作工艺区别

数据来源:公开资料整理

我国经济型拉格啤酒销售比重高于其他国家

数据来源:公开资料整理

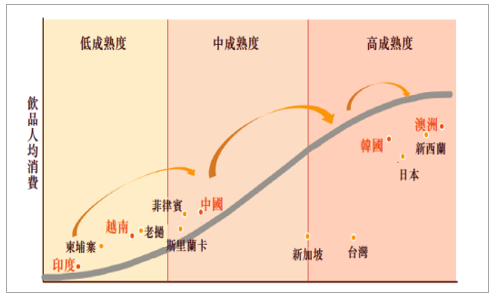

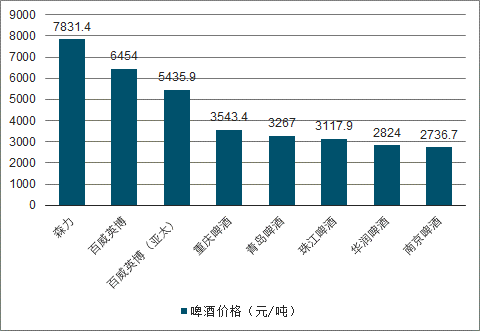

在依照亚太地区各国家经济发展程度、对酒类的限制及人均酒精消费量等因素制定的啤酒市场成熟度模型中,中国位于中档偏低水平,距离啤酒消费发展成熟的市场和国家仍然有明显的差距。从吨酒价格看,我国主要啤酒品牌相较国际品牌也具有明显的差距。

亚太区啤酒消费市场成熟度模型

数据来源:公开资料整理

2018年我国主要啤酒品牌吨酒价格与国际品牌对比

数据来源:公开资料整理

基于目前我国啤酒市场仍以经济型拉格啤酒为主要产品的特征,叠加我国消费结构多层次化的特性,啤酒消费的结构性升级必然存在发展空间。中国啤酒市场高端及超高端类别的消费量占比已由2013年的10.9%升至2018年的16.4%,且预期该趋势将会持续。尽管当前增长强劲,但高端及超高端类别的占比仍然大幅低于成熟啤酒市场(美国该比例为42.1%),表明伴随经济持续发展高端及超高端类别啤酒消费市场增长空间巨大。

中国高端及超高端啤酒消费趋势(单位:亿升)

数据来源:公开资料整理

中国高端及超高端啤酒消费趋势(单位:十亿美元)

数据来源:公开资料整理

2、整体市场格局已定,龙头竞争依然激烈

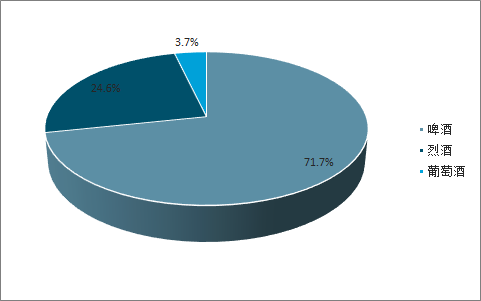

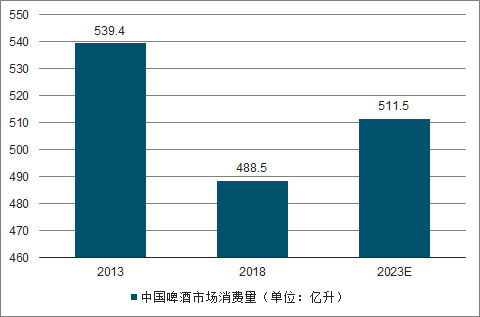

2018年我国啤酒市场总消费量为488亿升(包括大量小型区域性啤酒酿造商),占全球啤酒总消费量的四分之一,是全球第一大啤酒消费市场。2018年我国啤酒市场总消费量为381亿升(规模以上啤酒酿造企业产量),差额显示啤酒龙头企业仍存在待开发市场。

中国酒精饮品市场结构

数据来源:公开资料整理

中国啤酒市场消费量(单位:亿升)

数据来源:公开资料整理

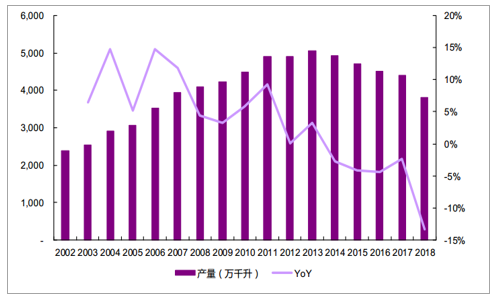

我国啤酒行业产量在2013年左右见顶,突破5000万千升,随后逐年下滑。2018年行业产量达3812万千升,同比降幅为13.4%,整体市场消费量依然疲弱。

中国啤酒行业产量增长疲弱

数据来源:公开资料整理

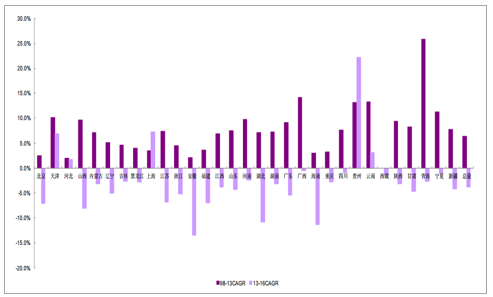

中国各省市啤酒产量不同时期年复合增速比较

数据来源:公开资料整理

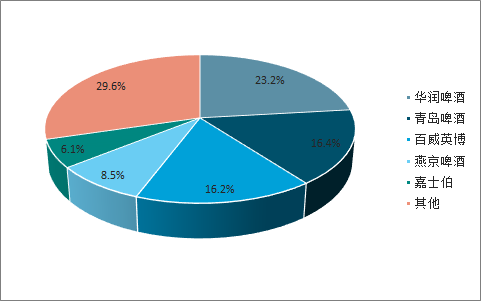

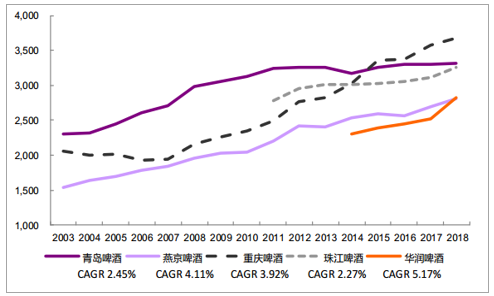

在啤酒产业结束高速发展期之后,中国啤酒市场已从高度分散化过渡到相对整合,市场格局开始日益清晰。2018年中国前五大酿酒商市占率达70.4%。产业集中度的提高,则主要是通过收购规模较小的当地啤酒厂实现,同时地区品牌被更大的全国性品牌所替代。

2018年我国啤酒市场市占率

数据来源:公开资料整理

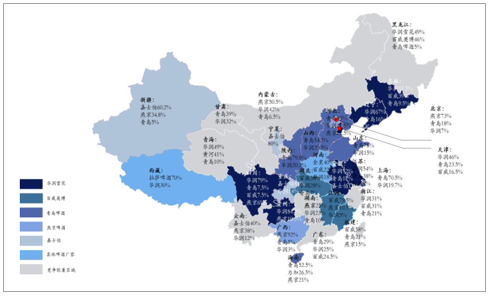

由于我国啤酒多以玻瓶为主,运输半径受到一定限制,因此产生了明显的地域特征,五大品牌各省市间市场占有率有明显差距,部分龙头企业已经拥有绝对优势地区,短期难以撼动。

五大品牌各省市市占率

数据来源:公开资料整理

尽管目前我国啤酒行业前五大企业市占率已经超过七成,但由于行业特殊性,龙头企业对于各省市间市场份额竞争依然十分激烈,仅有部分企业对于部分地区占据绝对优势,其余各省仍然悬而未决。在如此胶着的市场环境之下,我们认为即使是头部公司短期也难言有能力获得主动定价权。

各省市间啤酒行业竞争情况一览

数据来源:公开资料整理

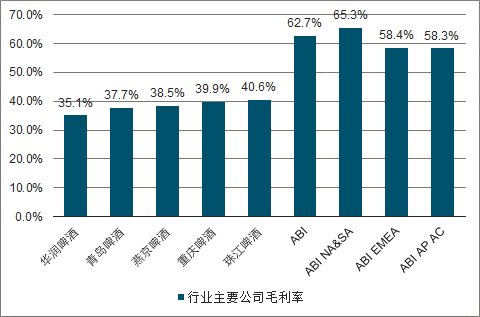

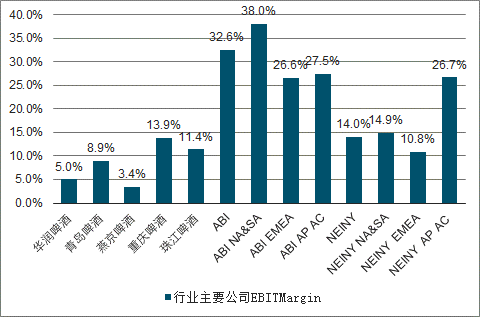

参照国际同业,我国啤酒行业盈利能力处于中等偏下水平:主流本土厂商毛利率集中于30-40%,而百威英博集团全球毛利率为62.7%。在包括了政府补贴等主营业务外收入后,本土厂商EBIT率依旧在10%上下。显著低于其他市场。造成该局面的主要原因在于特定的产品结构和激烈的竞争态势,在收入端和费用端对盈利空间形成双重挤压。

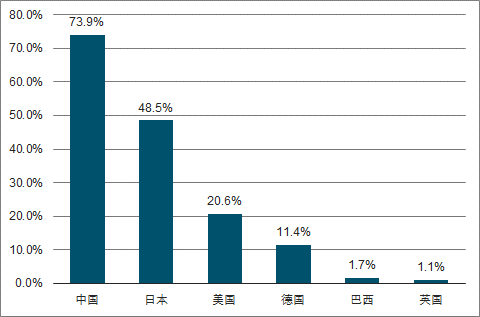

1)产品结构以经济型拉格为主,吨价与毛利率较低。2016年我国啤酒总销量为4563万千升,其中经济型工业拉格啤酒3372万千升,占总销量的73.9%,远高于世界主要啤酒市场。这导致我国啤酒企业销售吨价较低,且高同质化下价格战频发。目前本土厂商吨价水平在2500-3500元人民币左右,存在较大的提升空间。而激烈竞争中企业所使用的货抵、返利等多重折扣手段同样影响了毛利率的成长。

2)高度竞争状态下费用率高企。在市场启动整合后,行业整体费用率快速攀升,目前主流厂商费用率基本在20%以上。鉴于本土品牌在渠道把控及中高端渠道的渗透持续提升,费用率的高位压制在中短期内大概率维持。

行业主要公司毛利率比较(2018年)

数据来源:公开资料整理

行业主要公司EBITMargin比较(2018年)

数据来源:公开资料整理

目前来看,我国本土啤酒企业的利润率改善主要有两条思路:1.产品结构升级,提高销售吨价;2.关闭冗余产能,控制费用开支。

收入端的提升主要依靠产品结构升级完成,提价是为辅助动作。费用成本端的主要改善机会为资产整合,关闭冗余产能。我们认为尽管提价对于收入端的改善看上去更为直接,但产品结构升级的成功才能给利润端带来质变。而资产整合带来的费用优化是行业中期利润率提升最有效的路径。

1)产品结构升级:本土厂商破局的根本方法

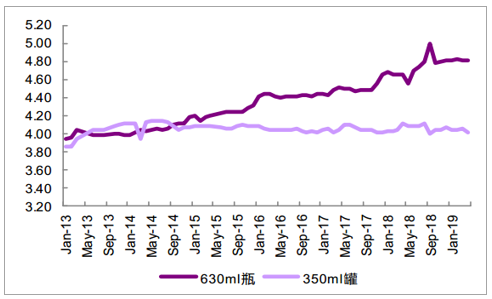

本土啤酒企业在高端市场并不占据上风,目前产品升级主攻方向以中档为主;对于高端市场的渗透,则主要采用与海外品牌联姻的方式进行操作。以中档产品为主的产品升级每年给吨价带来中单位数的增速。国家发改委跟踪的36个大中城市啤酒平均价格中,标准罐装产品价格在过去4年中基本不变,而标准瓶装啤酒价格5年(2013-2018)CAGR为4%。与之呼应的则是本土啤酒厂商所公布的出厂吨价变化。在可追踪的时间期内,主要本土品牌的吨价变化CAGR基本在4%左右,但值得注意的是增速在近年来有所提速。随着行业在高端化方向上达成一致,中高端市场争夺显然日益加剧。华润、重啤等通过与海外品牌联姻的方式已经在高端市场品牌上有所储备。短期内市场将经历2-3年左右的投放期,如能在高端市场上幸存,本土企业将收获利润端的明显改善。

中国36个大中城市啤酒平均销售价格(元)

数据来源:公开资料整理

本土啤酒厂商出厂吨价近年有所提速(元/吨)

数据来源:公开资料整理

2)费用改善:本土厂商积极兑现的利润池

基于行业整体“聚焦优势市场,优化产能布局”的战略,当前本土啤酒厂商纷纷着力于费用改善。营销推广费用和制造运营费用是两大利润池。其中销售推广费用的精简主要来自于更多局部垄断区域的形成和培育,但短期内难以规模化兑现。而产能优化策略将有效提升位于历史低位的产能利用率,在经历一次性费用影响后将对利润端带来直接效果。

自2016年以来主要生产企业正积极实施产能整合策略,“关小厂开大厂”逐渐成为行业主流选择。关停酒厂有利于公司重新布局产能、优化供应链、提升生产效率和盈利能力。重庆啤酒作为行业内产能优化的标杆,2015年首次关厂致使当年净利率为-1.98%,净资产收益率仅-5.43%;而2017年净利率达到10.38%,净资产收益率达到27.53%。此外,各啤酒厂商始终致力于精益生产以提振产能效率,持续优化生产工艺,控制能耗支出。而由瓶装为主的产品结构转向瓶装、罐装平衡的行业趋势亦成为重要催化因素。

相关报告:智研咨询发布的《2019-2025年中国啤酒行业市场前景分析及发展趋势预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国啤酒行业市场全景调研及投资前景研判报告

《2024-2030年中国啤酒行业市场全景调研及投资前景研判报告》共九章,包含中国啤酒行业重点区域市场分析,中国啤酒行业领先企业生产经营分析,中国啤酒行业投资与发展前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国啤酒行业产业链图谱、发展历程、发展现状、竞争格局及趋势分析:行业高端化趋势明显,精酿啤酒增长迅速[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)