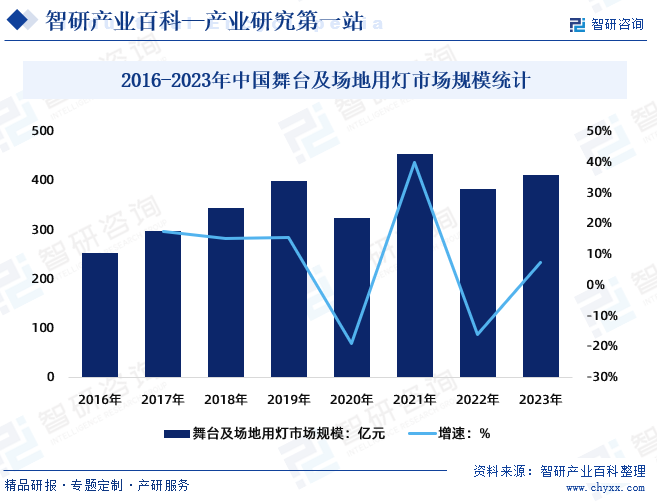

摘要:近年来,随着中国居民可支配收入的稳定增长、消费观念的不断升级以及文化素质的不断提升,人们对文艺演出、旅游和娱乐产品的要求越来越高,对舞台及场地用灯的需求不断增加,市场持续扩大。2022年中国舞台及场地用灯市场规模383.8亿元,较2021年减少71.8亿元;2023年中国舞台及场地用灯市场规模约为412.2亿元,较2021年增长28.4亿元。随着产品和技术的不断升级与经济的发展,中国舞台及场地用灯制造业市场规模持续扩大。

一、定义及分类

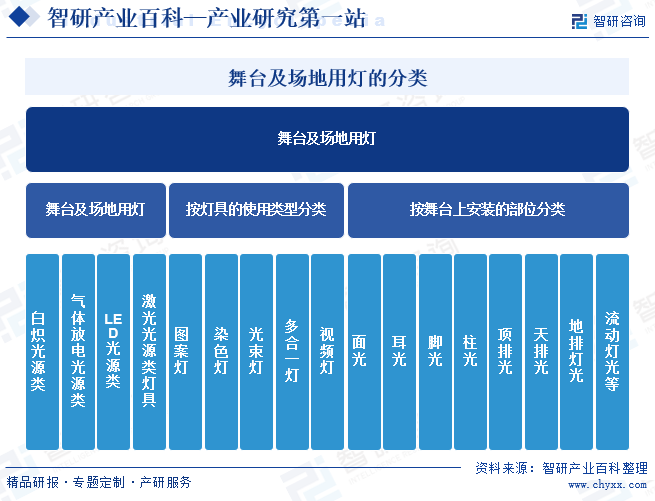

舞台及场地用灯设备按光源类型可分为白炽光源类、气体放电光源类、LED光源类和激光光源类灯具;按灯具的使用类型可分为图案灯、染色灯、光束灯、多合一灯和视频灯;按舞台上安装的部位分为面光、耳光、脚光、柱光、顶排光、天排光、地排灯光和流动灯光等。

二、行业政策

1、主管部门及监管体制

根据中国证监会发布的《上市公司行业分类指引》(2012年修订),舞台及场地用灯行业为“C38电气机械和器材制造业”,根据《国民经济行业分类》(GB/T4754-2017),舞台及场地用灯行业为“C38电气机械和器材制造”中的“C3872照明灯具制造”。根据国家统计局《文化及相关产业分类(2018)》,舞台及场地用灯产品为文化及相关产业分类中“084演艺设备制造及销售”中的“0841舞台及场地用灯制造”。

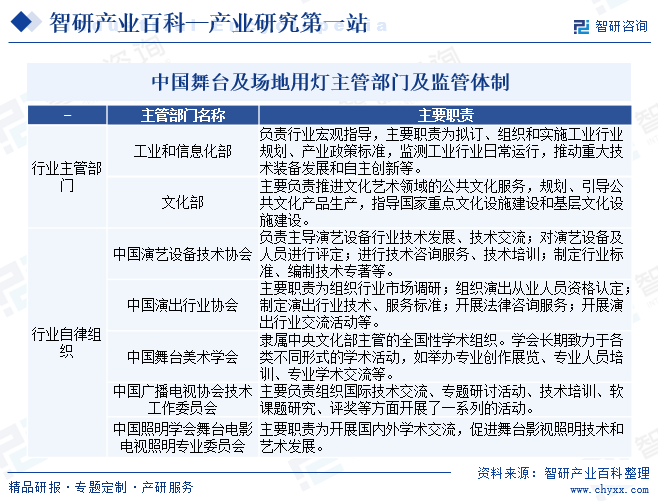

舞台及场地用灯属于制造型企业,受工业和信息化部管理,产品应用于下游文化市场,同时受文化部等机构指导。舞台及场地用灯制造业全国性的行业自律组织包括中国演艺设备技术协会、中国演出行业协会、中国舞台美术学会、中国广播电视协会技术工作委员会和中国照明学会舞台电影电视照明专业委员会等。舞台及场地用灯市场化程度较高,行业监管体制主要为主管部门宏观指导与行业协会自律管理下的市场竞争体制。

2、相关政策

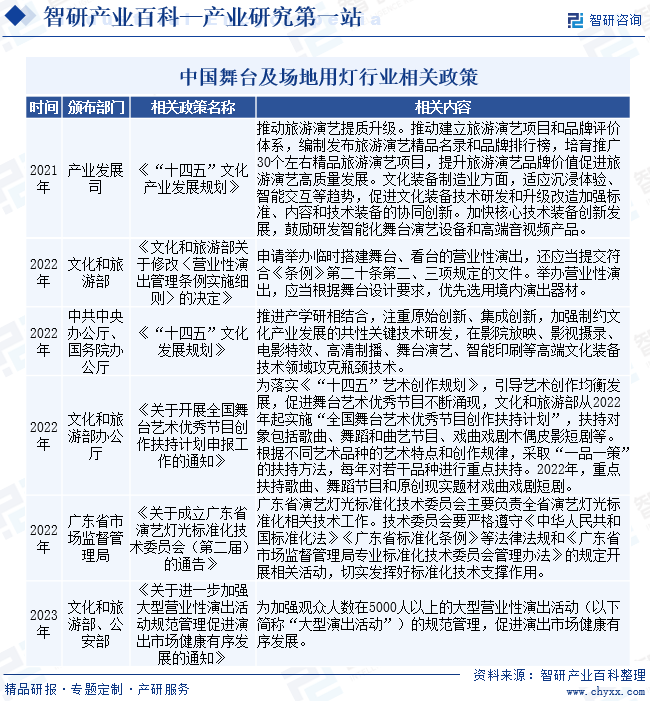

中国陆续出台一系列支持性政策,鼓励文化产业发展,着力于文化演出的提质增量,将加大对舞台及场地用灯产品量的需求。目前中国舞台及场地用灯行业中,高端产品占比较小,下游提质升级、政策支持有望推动上游舞台及场地用灯行业向中高端升级。

三、发展历程

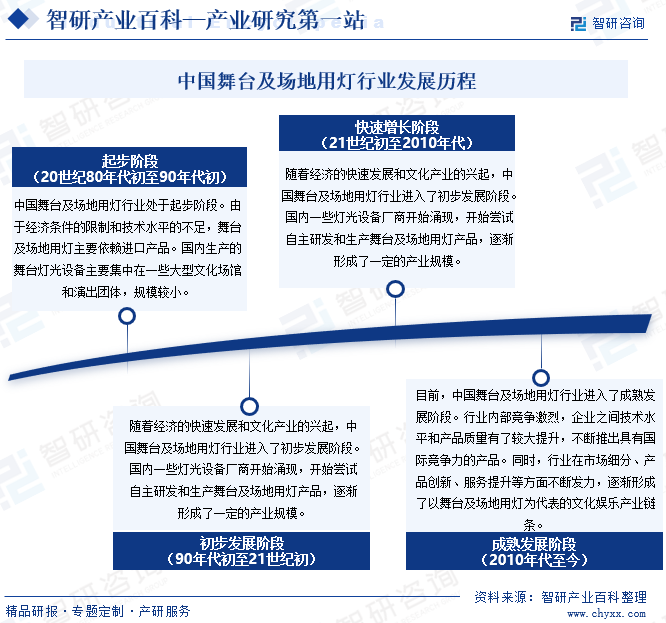

舞台及场地用灯行业在欧美地区起步较早,世界知名的舞台及场地用灯企业和品牌均来自这一区域。与发达国家相比,中国舞台及场地用灯行业起步较晚,但发展较快。在整个发展过程中,中国舞台及场地用灯行业面临了诸多挑战,但也取得了显著的成绩。中国舞台及场地用灯行业经历了从起步阶段到初步发展阶段,再到快速增长阶段和行业成熟发展阶段,行业发展态势持续向好。

四、行业壁垒

中国舞台及场地用灯行业经过多年的发展,取得长足进步。目前,中国已经成为世界灯光音响及演艺设备产品的重要制造基地,龙头企业技术、人才、资质、渠道壁垒持续加强。

五、产业链

1、行业产业链分析

舞台及场地用灯设备产业链的上游行业主要包括电子元件、光学元件、五金、光源、塑料及橡胶、印刷及包装材料等制造业。上游各类原材料制造业均属于充分竞争行业,供应商数量多,原材料供给充分,经营规模较大的企业有较强的议价能力。同时,广州市及周边地区为演艺灯光设备相关原材料生产基地,有利于相关企业控制原材料的采购和运输成本。

舞台及场地用灯生产位于产业链中游,生产企业主要进行产品的设计与组装。国内舞台及场地用灯生产企业主要集中在珠三角地区,已形成完整的舞台及场地用灯产业链。随着国产品牌的崛起,国内众多大型活动逐渐采用国内舞台及场地用灯制造企业的产品。

舞台及场地用灯下游主要为现场演出市场,包括大型活动舞台、剧院、电视演播厅等场景,主要是用于光色及其变化营造环境、渲染气氛、突出中心人物,创造舞台空间感、时间感,塑造舞台演出的外部形象,主要包括图案灯、染色灯和光束灯等。目前欧洲、美国、日本等发达国家和地区,舞台及场地用灯市场增长较为稳定。中国等经济发展较快的发展中国家和地区,舞台及场地用灯设备市场增长迅速,发展潜力较大。国际采购商在世界主要市场拥有稳定的销售渠道,是舞台及场地用灯制造企业重要的业务来源;同时,国内巨大的市场增长空间也为舞台及场地用灯设备制造商提供了广阔的发展前景。

杭州蔡司光学仪器有限公司 北京华夏联众科技有限公司 青岛海泰新光科技股份有限公司 金发科技股份有限公司 深圳市沃特新材料股份有限公司 青岛国恩科技股份有限公司 新疆中泰化学股份有限公司 陕西北元化工集团股份有限公司 新疆天业股份有限公司 天津大沽化工股份有限公司 唐山三友化工股份有限公司 内蒙古君正能源化工集团股份有限公司 云南天然橡胶产业集团有限公司 海南天然橡胶产业集团金橡有限公司 合盛天然橡胶(上海)有限公司 西双版纳云锰新兴天然橡胶有限公司 广东坚朗五金制品股份有限公司 广州海鸥住宅工业股份有限公司 杭州巨星科技股份有限公司 箭牌家居集团股份有限公司 山东樱花五金集团有限公司

杭州蔡司光学仪器有限公司 北京华夏联众科技有限公司 青岛海泰新光科技股份有限公司 金发科技股份有限公司 深圳市沃特新材料股份有限公司 青岛国恩科技股份有限公司 新疆中泰化学股份有限公司 陕西北元化工集团股份有限公司 新疆天业股份有限公司 天津大沽化工股份有限公司 唐山三友化工股份有限公司 内蒙古君正能源化工集团股份有限公司 云南天然橡胶产业集团有限公司 海南天然橡胶产业集团金橡有限公司 合盛天然橡胶(上海)有限公司 西双版纳云锰新兴天然橡胶有限公司 广东坚朗五金制品股份有限公司 广州海鸥住宅工业股份有限公司 杭州巨星科技股份有限公司 箭牌家居集团股份有限公司 山东樱花五金集团有限公司

2、行业领先企业分析

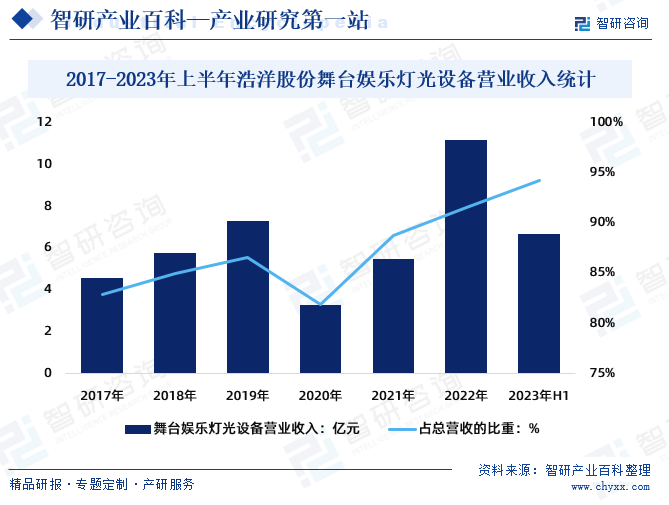

广州市浩洋电子股份有限公司是一家集舞台娱乐灯光设备、建筑照明设备和桁架等产品的研发、生产与销售为一体的高新技术企业。同时,也是国家文化出口重点企业、国家文化产业示范基地、工信部认定的舞台及场地用灯行业“制造业单项冠军培育企业”和AEO高级认证企业,是国内主要的舞台及场地用灯制造商之一。2022年浩洋股份营业收入12.23亿元,同比增长98%;净利润3.56亿元,同比增长162%。2023年前三季度浩洋股份营业收入11.01亿元,净利润3.11亿元,同比增加2.81%。

浩洋股份的销售收入来源于销售舞台娱乐灯光设备、建筑照明设备和桁架,主要以舞台娱乐灯光设备为主。2022年浩洋股份舞台娱乐灯光设备营业收入11.19亿元,同比增长103.99%,占企业总营收的91.55%;2023年上半年浩洋股份舞台娱乐灯光设备营业收入6.68亿元,同比增长28.91%,占企业总营收的94.23%。

六、行业现状

近年来,随着中国居民可支配收入的稳定增长、消费观念的不断升级以及文化素质的不断提升,人们对文艺演出、旅游和娱乐产品的要求越来越高,对舞台及场地用灯的需求不断增加,市场持续扩大。2022年中国舞台及场地用灯市场规模383.8亿元,较2021年减少71.8亿元;2023年中国舞台及场地用灯市场规模约为412.2亿元,较2022年增长28.4亿元。随着产品和技术的不断升级与经济的发展,中国舞台及场地用灯制造业市场规模持续扩大。

七、发展因素

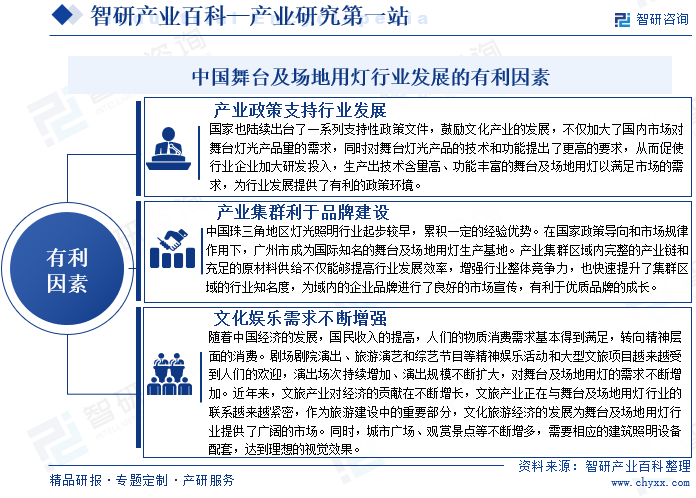

1、有利因素

中国舞台及场地用灯行业发展潜力巨大。政策支持、产业集群利于品牌建设、市场需求扩大等因素为中国舞台及场地用灯行业的发展提供了有利条件和良好机遇。

2、不利因素

舞台及场地用灯制造市场作为娱乐产业的重要组成部分,具有稳定的市场增长潜力。同时,市场也将迎来更多的挑战。行业人才匮乏、与国外关键技术有较大差距、市场秩序有待规范等因素可能对中国舞台及场地用灯行业的发展造成一定的不利影响。

八、竞争格局

1、国外

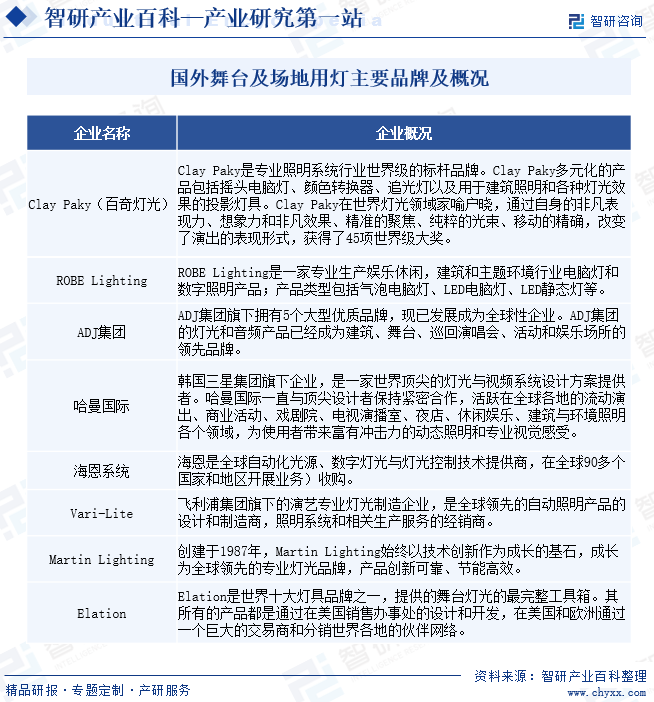

舞台及场地用灯制造业是一个高度竞争的市场,市场集中度相对较低。欧美的舞台及场地用灯制造业有着较长的研发和制造历史,具备技术和品牌方面的先发优势,但规模较小。目前全球知名的舞台及场地用灯品牌包括Clay Paky(百奇灯光)、ROBE Lighting、ADJ集团、哈曼国际、海恩系统、Vari-Lite、Martin Lighting、Elation等。

2、国内

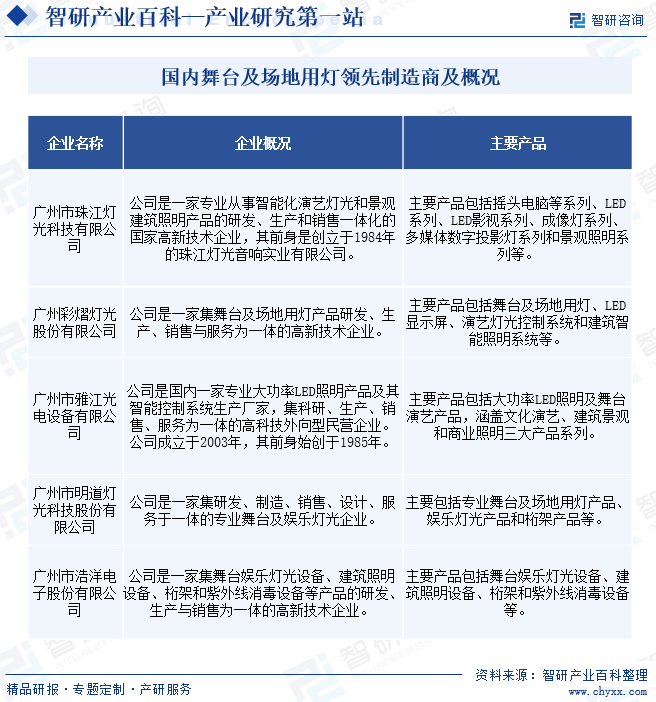

中国舞台及场地用灯制造行业起步较晚,与世界先进水平仍存在进步空间。但随着行业内龙头企业加大科研投入,产品竞争力逐步增强。目前,中国已经成为世界灯光音响及演艺设备产品的重要制造基地,尤为突出的是珠三角地区,大约70%以上的企业聚集在珠三角地区,其产值约占行业总产值80%。国内领先的舞台及场地用灯制造商主要包括:广州市珠江灯光科技有限公司、广州彩熠灯光股份有限公司、广州市雅江光电设备有限公司、广州市明道灯光科技股份有限公司以及广州市浩洋电子股份有限公司等。

九、发展趋势

舞台及场地用灯主要应用于音乐演唱会、戏剧演出等,主题公园也对舞台及场地用灯有着可观的需求。舞台及场地用灯能够渲染舞台、营造气氛;音乐巡回演出通常存在演出场所不确定,舞台及场地用灯效果定制化的特性,决定了其对舞台及场地用灯有着强烈的新增和更新需求;各类戏剧演出的需要,新剧场的兴建必然产生对灯光设备的新增需求;娱乐/主题公园满足了游客游玩一体化的需求,其演出活动需要定制化的灯光效果,舞台及场地用灯更新频率较高。长期来看,舞台及场地用灯市场的需求旺盛。随着文化产业的不断壮大和技术的不断创新,中国舞台及场地用灯行业有望迎来更加广阔的发展前景。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。