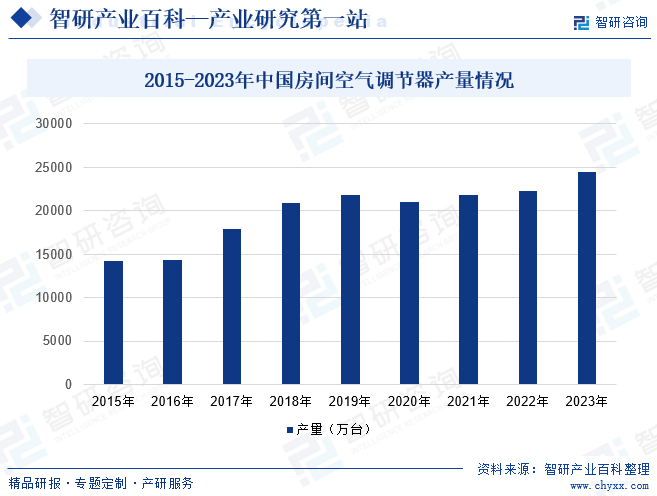

摘要:我国是全球最大的空调消费市场,现如今,行业也逐渐步入发展成熟期。2015年以来我国空调产量整体处于一个上升的趋势,但自2017年以后空调产量增速开始明显下滑,主要原因是国内家庭空调保有量已达新高,城市市场基本饱和,农村市场虽有增量但难以支撑整个大盘,在房地产市场低迷、产品中低端同质化严重,2020年受疫情影响空调产量有所下降,随着疫情被有效控制,企业复工复产,2021-2023年期间空调产量也迎来回升,到2022年,我国房间空气调节器产量为24487万台,同比增长10.1%。

一、定义及分类

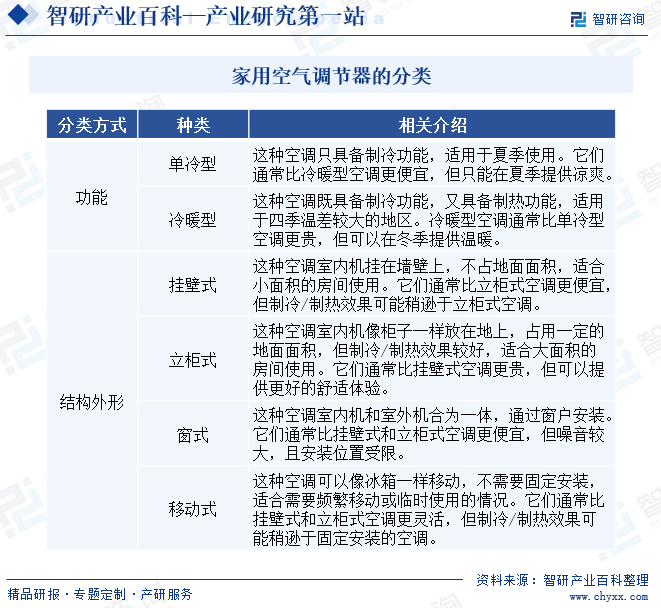

空气调节器简称为空调器或空调,是指用人工手段,对建筑或其他构筑物内环境空气的温度、湿度、流速等进行调节和控制的设备。根据使用场景的不同,空调主要可分为家用和商用两类,其中,商用空调广泛应用于商业配套设施、公共基础设施以及数据中心、轨道交通等“新基建”领域;而家用空调则多用于家庭或小规模场所。家用空调的种类多样,根据功能的不同,可分为单冷型、冷暖型;按结构外形可分为壁挂式、立柜式、窗式、移动式等。

二、行业政策

家用空调作为家用电器重要一环,政府对于家用空调行业的发展给予了一系列的政策支持,以促进产业的健康发展。如2022年工信部等部门联合发布的《关于推动轻工业高质量发展的指导意见》提到,加快完善家用电器和照明产品等终端用能产品能效标准,促进节能空调、冰箱、热水器、高效照明产品、可降解材料制品、低VOCs油墨等绿色节能轻工产品消费。

三、行业壁垒

1、技术壁垒

空调行业是一个技术密集型行业,涉及到的技术包括制冷技术、电气技术、机械技术等多个领域。首先,制冷技术是空调行业的核心,涉及到热力学、流体力学等多个领域,要求企业具备深厚的技术积累和研发能力。其次,电气控制技术也是空调行业的重要技术之一,涉及到电机控制、传感器技术、自动化控制等多个方面,要求企业具备先进的控制系统和稳定的产品质量。此外,随着智能家居的兴起,空调行业还需要具备物联网、云计算等新一代信息技术,实现智能化、网络化、远程化控制。这些技术门槛高、投入大,对新进入者构成了较大的技术壁垒,

2、品牌壁垒

空调行业的品牌壁垒主要体现在消费者对品牌的认知和忠诚度上。在竞争激烈的空调市场中,知名品牌往往通过多年的积累,形成了良好的品牌形象和口碑,这使得消费者在购买空调时更倾向于选择这些知名品牌。品牌壁垒的形成,既有历史原因,也有市场策略的因素。历史原因指的是一些品牌在长期的市场竞争中逐渐树立了良好的形象和信誉,而市场策略则指的是一些品牌通过广告宣传、促销活动等手段,提高了品牌知名度和美誉度。对于新进入者而言,要打破这种品牌壁垒并不容易,需要投入大量的时间和资金,进行品牌推广和市场营销,才能够逐渐获得消费者的认可和信任。。

3、资金壁垒

空调行业是一个重资产行业,需要投入大量的资金用于研发、生产、销售等各个环节。首先,研发环节需要大量的资金投入,包括研发人员的薪酬、实验设备的购置、试验材料的消耗等。其次,生产环节也需要大量的资金投入,包括生产线建设、原材料采购、生产设备购置等。此外,销售环节同样需要资金的支持,包括广告宣传、销售渠道建设、售后服务等。这些环节都需要企业具备足够的资金实力,才能够保证企业的正常运转和发展。因此,对于新进入者而言,资金壁垒是一个重要的挑战。只有具备足够的资金实力和财务稳定性,才能够在空调行业中立足并取得成功。

4、渠道壁垒

空调行业的渠道壁垒主要指的是企业在销售产品时面临的各种渠道限制和难度。首先,空调产品主要依赖于家电连锁、百货商场、专卖店等传统的实体销售渠道,这些渠道通常有着严格的入驻标准和费用,对新进入者形成了较高的门槛。其次,随着电商的兴起,线上销售渠道也成为了空调行业的重要销售渠道,但线上竞争同样激烈,需要企业在品牌推广、产品展示、售后服务等方面做出大量投入。此外,一些大型空调企业还会通过自建销售渠道、实施区域保护政策等手段,进一步巩固自己的市场地位,增加了新进入者的难度。因此,对于新进入者而言,要想在空调行业中取得成功,需要克服渠道壁垒,建立自己的销售渠道,提高产品的市场竞争力。

四、产业链

从产业链方面来看,家用空气调节器行业产业链上游为核心零部件和原材料供应环节,主要为压缩机、电机、钢材、铜材、铝材、塑料等,这些基础性原材料近年来随着我国经济发展,价格呈现稳步上涨态势,对空调制造企业的生产成本造成较大的压力;行业下游则是销售流通环节,产品通过各类销售渠道进入终端用户,因此流通渠道的格局和发展态势直接影响空调制造企业的销售。在近年逐步整合规范中,空调销售渠道呈现出专业经销商、大型连锁家电卖场、百货商场等多种业态并存格局。

广东美芝合资公司 珠海凌达压缩机有限公司 上海海立(集团)股份有限公司 浙江瑞智智能科技有限公司 卧龙电气驱动集团股份有限公司 中山大洋电机有限公司 江西特种电机股份有限公司 哈尔滨电气集团佳木斯电机股份有限公司 宁波德昌电机股份有限公司 深圳市汇川技术股份有限公司 浙江方正电机股份有限公司

广东美芝合资公司 珠海凌达压缩机有限公司 上海海立(集团)股份有限公司 浙江瑞智智能科技有限公司 卧龙电气驱动集团股份有限公司 中山大洋电机有限公司 江西特种电机股份有限公司 哈尔滨电气集团佳木斯电机股份有限公司 宁波德昌电机股份有限公司 深圳市汇川技术股份有限公司 浙江方正电机股份有限公司

五、行业现状

我国是全球最大的空调消费市场,现如今,行业也逐渐步入发展成熟期。2015年以来我国空调产量整体处于一个上升的趋势,但自2017年以后空调产量增速开始明显下滑,主要原因是国内家庭空调保有量已达新高,城市市场基本饱和,农村市场虽有增量但难以支撑整个大盘,在房地产市场低迷、产品中低端同质化严重,2020年受疫情影响空调产量有所下降,随着疫情被有效控制,企业复工复产,2021-2023年期间空调产量也迎来回升,到2023年,我国房间空气调节器产量为24487万台,同比增长10.1%。

六、发展因素

1、有利因素

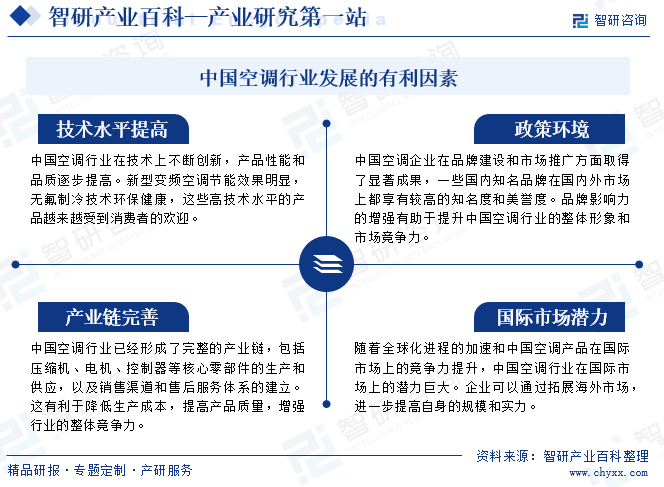

从行业发展有利因素来看,随着技术的不断创新,空调产品的性能和品质得到了显著提升,新型变频技术、无氟制冷技术等的应用使得产品更加节能环保,受到消费者的欢迎。同时,国内知名品牌在国内外市场上的知名度和美誉度不断提升,增强了行业的整体竞争力。此外,完整的产业链确保了生产效率和产品质量,降低了成本,为行业的健康发展提供了有力支撑。随着全球化进程的加速,中国空调企业在国际市场上的竞争力也在提升,为行业带来了巨大的增长机会。

2、不利因素

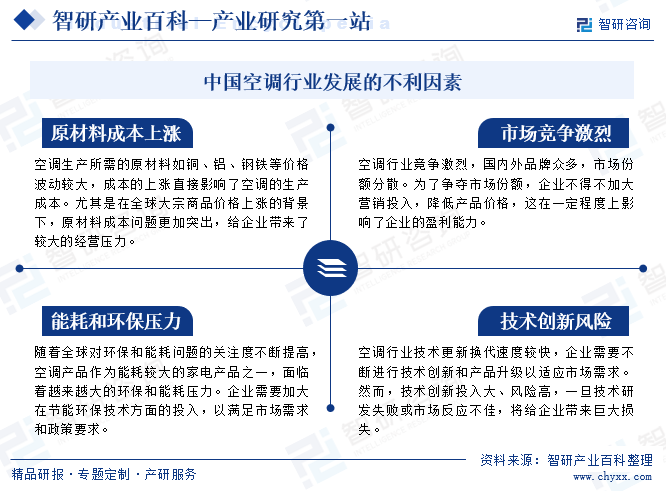

从行业发展不利因素来看,原材料成本上涨、市场竞争激烈、技术创新风险、能耗和环保压力以及品牌建设困难等都是行业需要面对的挑战。原材料价格的波动直接影响到生产成本,而激烈的市场竞争则要求企业不断提升产品质量和服务水平。此外,技术创新虽然能带来竞争优势,但也伴随着较大的风险。同时,随着环保意识的增强,空调产品需要满足更高的能耗和环保要求。在品牌建设方面,国内企业还需要加大投入,提升品牌的国际影响力。

七、竞争格局

从行业竞争格局来看,我国家用空调行业的竞争格局呈现出多元化、激烈化和差异化的特点。众多国内外品牌同台竞技,市场份额分布广泛。受近几年原材料价格上涨、关键零部件供不应求、国家强制实行空调能效限定值、主流品牌实施积极主动的市场营销策略等因素的影响,以格力、美的、海尔组成的第一阵营的国内市场份额不断扩大,产业的寡头竞争格局已经非常稳固,尤其是前两大品牌的集中度提高幅度远超三大品牌集中度的提高幅度,内销市场已呈现出双寡头竞争格局。

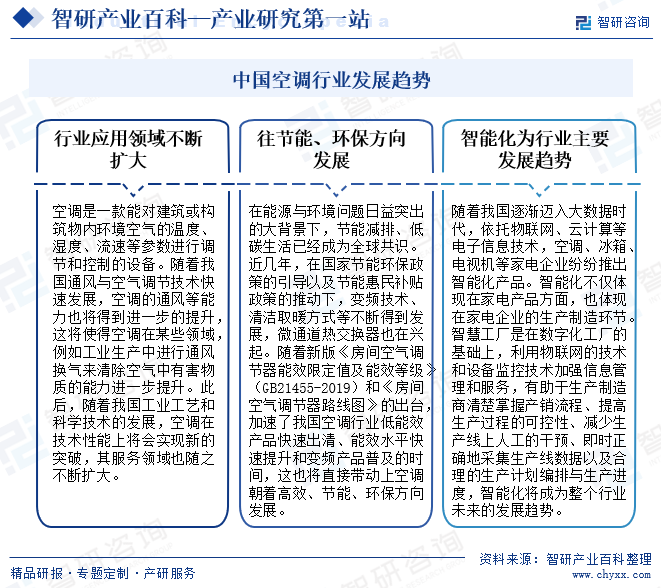

八、发展趋势

空调是调节室内环境的重要设备,随着通风与空气调节技术的发展,其能力将进一步提升。同时,面对能源与环境问题,空调行业正加速向高效、节能、环保方向发展,变频技术和清洁取暖方式等不断创新。此外,随着大数据时代的到来,空调行业正逐步实现智能化,从产品到生产制造环节都展现出智慧化的趋势。智能化将提高生产效率,减少人工干预,为行业未来发展注入新动力。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。