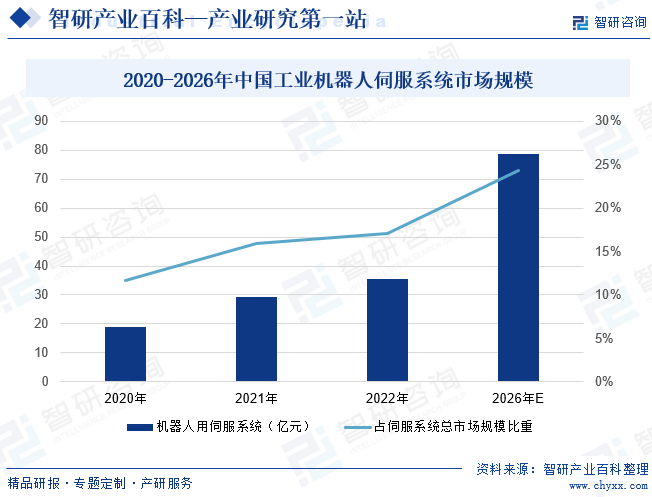

摘要:随着“工业4.0”全新概念的提出及“智能制造”战略持续推进,工业自动化需求越发强烈,工业机器人的需求量逐年攀升。作为工业机器人核心零部件之一的伺服器也迎来了广阔的发展空间,市场规模不断扩大。2022年中国工业机器人伺服系统市场规模达到35.45亿元,同比增长20.6%,占伺服系统总市场规模的比重为17%。未来随着工业机器人渗透率进一步提升,工业机器人伺服系统规模将在2026年达到78.6亿元,占比也将逐年提升。

一、定义及分类

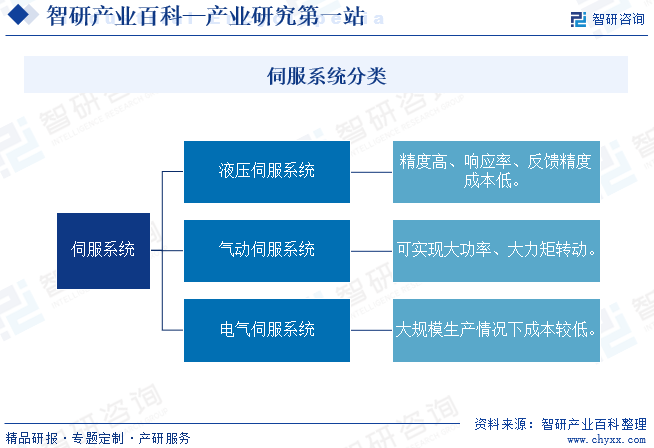

伺服系统是使系统终端执行结构根据控制指令实现包括位移、转速和力矩等维度动作的设备总称。伺服系统按执行元件工作方式的不同,一般可以分为液压伺服系统、电气伺服系统、气动伺服系统,目前电气伺服系统应用最为广泛。

伺服系统主要包括伺服电机、伺服驱动器、指令机构三大部分。伺服驱动器,又称为“伺服控制器”、“伺服放大器”,按控制命令的要求对功率进行放大、变换与调控等处理,向电机线圈供应电压、电流,其作用类似于变频器作用于普通交流电机,一般含有电流环、速度环、位置环三个嵌入式伺服环路,环路间相互作用,对信号进行汇总、分析、修正,实现精准的运动控制。指令机构发脉冲或者给速度,用于配合驱动器正常工作。伺服电机可以将电压信号转化为转矩和转速,按照位置、力矩或速度指令精确地控制机械系统运动,内嵌的编码器将伺服电机的运动参数反馈给伺服驱动器,完成闭环控制。

二、行业政策

以工业机器人为代表的工业自动化作为推进信息化、智能化与工业化深度融合的先进行业,是我国重点关注的主要方向。近年来,我国中央政府及地方政府出台了一系列政策,推动工业机器人产业发展,鼓励企业加大对工业机器人伺服系统等核心零部件的研发力度,提升产业链自主可控能力。工信部、财政部等部门在2023年9月发布的《机械行业稳增长工作方案(2023—2024年)》中提出,要实施基础产品可靠性“筑基”工程,重点提升工业机器人用精密减速器等专用零部件可靠性、一致性、稳定性。地方层面,2023年6月,北京市人民政府发布了《北京市机器人产业创新发展行动方案(2023—2025年)》,提出在伺服驱动系统方面,支持企业与高校院所合作,研制大功率、高精度、高动态响应、高可靠的伺服驱动系统以及智能一体化关节等。

三、行业壁垒

1、客户壁垒

在工业机器人中,伺服驱动器与伺服电机一般安装在机器人的关节处,而机器人关节的驱动离不开伺服系统,关节越多,机器人的柔性和精准度越高,伺服系统决定了工业机器人的响应速度、负载能力、控制连续性、调速范围和运行稳定性等多项重要参数,是工业机器人实现精准操作、柔性制造的核心决定因素。因此,工业机器人厂商通常对伺服驱动供应商的选择较为谨慎,产品需要经过严格的验证才能进入工业机器人厂商供货体系,且一旦形成合作,为稳定产品质量,工业机器人厂商通常不会轻易更换供应商,对新进入者形成了较高的壁垒。

2、技术壁垒

伺服行业属于技术密集型行业。伺服系统整合了多项关键技术,包括自动化控制技术、微电子技术、机电一体化技术和电机控制技术等,对企业的技术水平要求较高。且相较于其它伺服系统,机器人伺服系统是伺服系统中的高端产品,对调速范围、可靠性、稳定性等诸多方面均提出更高的要求。因此行业技术要求更高,技术壁垒也更加突出。

3、规模经济壁垒

行业存在规模经济壁垒。随着行业的逐步成熟和市场竞争的不断加剧,没有形成一定规模的企业已经很难适应当前日趋激烈的市场竞争,其因产销量小而无法在采购、生产、销售、售后服务等各方面形成大企业所具有的成本优势,更没有大量资金在研发上进行大的投入来实现产品升级迭代,发展严重缺乏持续性,较难适应当前日趋激烈的市场竞争。

四、产业链

1、行业产业链分析

伺服系统由伺服电机、伺服驱动器、指令机构三大部分组成,上游原材料包括稀土磁材、硅钢金属等,零部件包括电子元器件、IC芯片、传感器、五金件等。中游为工业机器人伺服器制造。下游可应用于焊接机器人、搬运机器人、码垛机器人、喷涂机器人、装配机器人等各类工业机器人中。

北京中科三环高技术股份有限公司 江西金力永磁科技股份有限公司 烟台正海磁性材料股份有限公司 英洛华科技股份有限公司 宝山钢铁股份有限公司 北京首钢股份有限公司 重庆望变电气(集团)股份有限公司 浙江华赢新材科技股份有限公司

北京中科三环高技术股份有限公司 江西金力永磁科技股份有限公司 烟台正海磁性材料股份有限公司 英洛华科技股份有限公司 宝山钢铁股份有限公司 北京首钢股份有限公司 重庆望变电气(集团)股份有限公司 浙江华赢新材科技股份有限公司

2、行业领先企业分析

(1)深圳市汇川技术股份有限公司

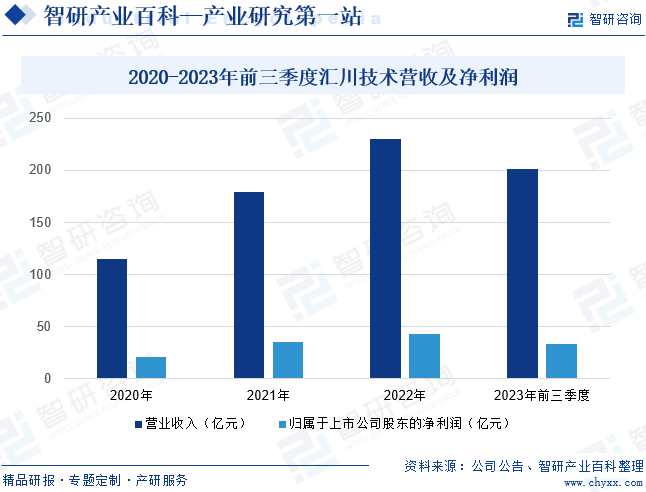

汇川技术主要为设备自动化/产线自动化/工厂自动化提供变频器、伺服系统、PLC/HMI、高性能电机、传感器、机器视觉等工业自动化核心部件及工业机器人产品,为新能源汽车行业提供电驱&电源系统,为轨道交通行业提供牵引与控制系统。在机器人业务中,公司主要为下游行业客户提供SCARA机器人、六关节机器人、视觉系统、高精密丝杠、控制系统等整机及零部件解决方案。同时,公司工业机器人的核心部件,如减速机、电控系统、伺服系统、丝杠、本体均已实现自制。2023年前三季度汇川技术营业收入为201.21亿元,同比增长23.89%;归属于上市公司股东的净利润为33.19亿元,同比增长7.60%。

(2)浙江禾川科技股份有限公司

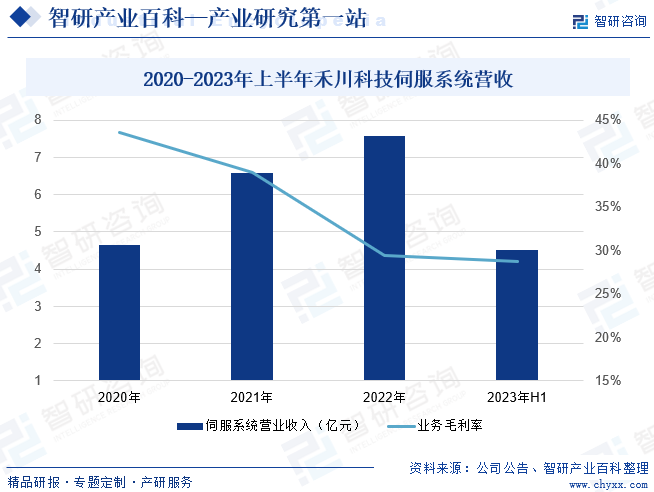

禾川科技主要从事工业自动化产品的研发、生产、销售及应用集成,主要产品包括伺服系统和PLC。伺服产品包括伺服系统内的伺服驱动器、伺服电机和编码器,广泛应用于机器人、光伏、锂电、机械手、3C、物流等多个行业。公司自主研发了伺服系统、PLC、传感、芯片类产品的核心技术,主要技术涵盖电机控制技术、伺服控制技术、算法调整技术、编码器技术、图像识别传感技术、芯片技术等。2023年上半年禾川科技伺服系统营业收入为4.5亿元,业务毛利率为28.69%。

五、行业现状

随着“工业4.0”全新概念的提出及“智能制造”战略持续推进,工业自动化需求越发强烈,工业机器人的需求量逐年攀升,2023年中国工业机器人市场销量31.6万台,同比增长4.29%,预计2024年市场销量有望突破32万台,市场整体延续微增态势。作为工业机器人核心零部件之一的伺服器也迎来了广阔的发展空间,市场规模不断扩大。2022年中国工业机器人伺服系统市场规模达到35.45亿元,同比增长20.6%,占伺服系统总市场规模的比重为17%。未来随着工业机器人渗透率进一步提升,工业机器人伺服系统规模将在2026年达到78.6亿元,占比也将逐年提升。

六、发展因素

1、有利因素

(1)国家产业政策支持工业制造升级

工业自动化是国家产业政策重点支持和鼓励的行业,多个政府部门先后出台《“十四五”智能制造发展规划》《关于加快传统制造业转型升级的指导意见》等一系列政策或指导意见,鼓励行业的快速发展。工业机器人作为先进制造业中不可替代的重要装备和手段,整体及核心零部件的发展受到了国家政策的大力支持,为工业机器人用伺服驱动器、伺服电机等核心零部件营造了良好的经营环境。

(2)下游提升空间广阔

近年来,在政策及市场双重驱动下,我国工业机器人产业发展取得了明显成效,我国已成为全球最大的工业机器人消费国,装机量位居全球首位。但从工业机器人平均密度来看,我国较韩国、新加坡仍有一定的差距,工业机器人在未来的发展前景仍旧十分广阔。在此背景下,工业机器人伺服器需求将保持稳定增长态势。

(3)国产化率稳步提升

近年来,国内厂商自主研发的伺服系统开始进入快速发展阶段,尤其是在疫情期间,物流不畅等因素致日韩、欧美等企业交货期延长,而国产企业凭借着产品供应相对稳定及产业链调整灵活度较高等优势迅速抢占市场份额,我国伺服系统行业国产化率稳步提升,2022年伺服电机的国产化率已达31.34%。

2、不利因素

(1)部分核心零部件依赖进口

伺服系统核心技术之一就是高精度的编码器,编码器占伺服电机成本的30%,其分辨率决定了控制精度。机器人上用的多圈绝对值编码器和芯片严重依赖进口,是导致国产伺服电机不能完全替代进口产品的主要原因。且国产伺服电机体积普遍较大,很难应用在对伺服电机的尺寸有严格要求高档机器人中。

(2)国内厂商与国际龙头企业尚存在一定差距

工业机器人伺服器属于技术密集型产业,技术难点主要在于是否具备自调整功能、伺服驱动器响应速度、编码器精度等,国外龙头厂商凭借多年来持续的研发投入和对先进技术的不断探索在相关技术难点领域实现突破,而我国伺服系统产业起步较晚,致使国内外机器人用伺服器的技术、产品质量、稳定性、品类差距较大。未来行业国产化水平有待进一步提升。

(3)专业技术人才供不应求

工业机器人伺服器行业需要持续投入研发资源、不断更新技术、对市场做出快速反应,持续满足下游客户对产品性能指标和功能特性的多样化要求。研发技术人员是企业发展的重要基础之一,目前专业技术人才的供不应求一定程度上制约了行业的发展。且人才的培养需要一定的时间和适当的环境,未来一段时间内,行业仍将面临着高端技术人才供不应的局面。

七、竞争格局

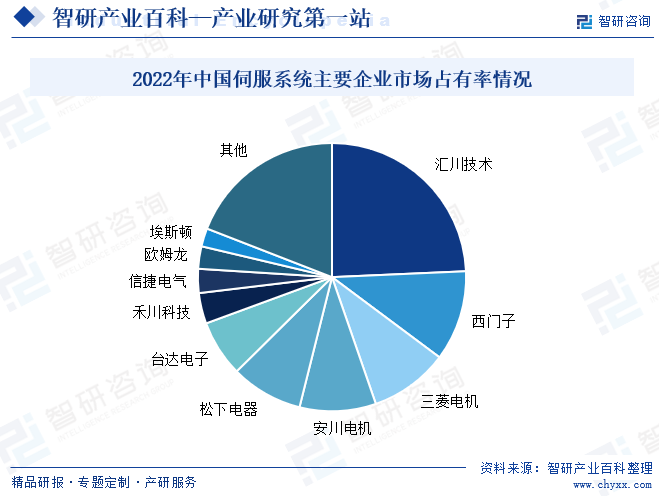

我国伺服系统市场主要分为日韩品牌、欧美品牌和国产品牌三大阵营。此前,由于需要的技术水平较高,伺服系统市场一直为外资品牌主导。近年来,汇川技术、禾川科技等国内厂商不断加大伺服系统的研发投入,提升产品质量与技术水平,在众多领域实现了国产替代,市场份额不断提升。2022年,在我国整个伺服系统领域,汇川技术以24.3%的市场份额位居第一。外资品牌西门子、三菱电机、安川电机、松下电器市场份额位居第二至第五。

八、发展趋势

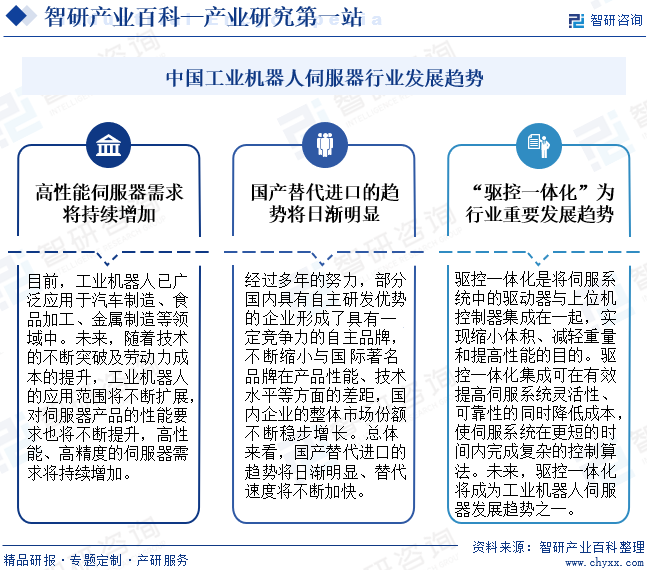

目前,工业机器人已广泛应用于汽车制造、食品加工、金属制造等领域中。未来,随着技术的不断突破及劳动力成本的提升,工业机器人的应用范围将不断扩展,对伺服器产品的性能要求也将不断提升,高性能、高精度等伺服器需求将持续增加。同时,“驱控一体化”为行业发展重要趋势,驱控一体化是将伺服系统中的驱动器与上位机控制器集成在一起,实现缩小体积、减轻重量和提高性能的目的。驱控一体化集成可在有效提高伺服系统灵活性、可靠性的同时降低成本,使伺服系统在更短的时间内完成复杂的控制算法,通过共享内存即时传输更多的控制、动态信息,提高内部通信速度。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2025年中国工业机器人伺服器行业发展历程、相关政策、市场规模、企业格局及未来趋势研判:工业机器人发展前景良好,拉动工业机器人伺服器规模扩大[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

2025年中国工业机器人伺服器行业发展历程、相关政策、市场规模、企业格局及未来趋势研判:工业机器人发展前景良好,拉动工业机器人伺服器规模扩大[图]

工业机器人主要由本体、伺服、减速器和控制器四大部分组成。工业机器人伺服器是指控制工业机器人运动的一种关键部件,它是“机器人的大脑和神经系统”,负责接收指令,精确地控制机器人的每个关节或部件移动到指定的位置,并保证动作平稳、准确。工业机器人伺服器基本组成包括伺服电机、伺服驱动器、编码器(或传感器)和控制器。