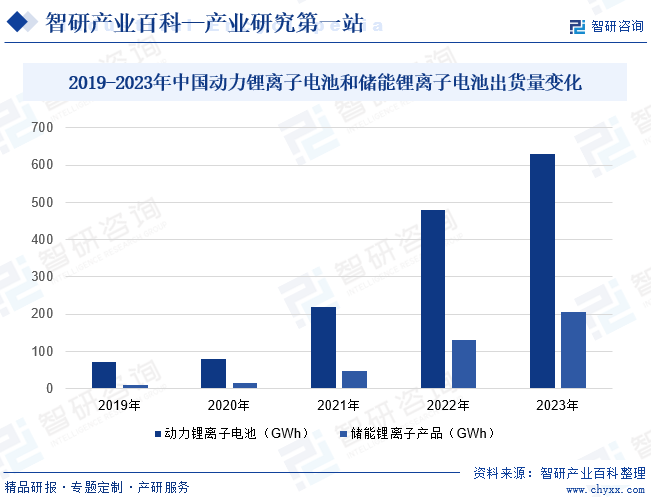

摘要:近年来,3C产品对锂离子电池需求量的稳定增加,叠加新能源汽车产业的加速发展,以及国内风电、光伏装机量的爆发式增长拉动市场储能电池应用需求持续扩大,促使我国锂离子电池行业不断扩容,产业出货量呈现高速增长态势。2023年我国锂离子电池主要产品种类动力锂离子电池和储能锂离子电池的出货量分别达630GWh、206GWh,同比增速分别为34%、59%。

一、定义及分类

锂离子电池是一类依靠锂离子在正极与负极之间移动来达到充放电目的的一种二次电池。按正极材料,锂离子电池可分为以下类别:(1)磷酸铁锂电池,其正极材料主要由锂、铁及磷酸盐所组成;(2)三元电池,其正极材料主要由锂、镍、钴及锰或锂、镍、钴及铝氧化物所组成;(3)其他锂离子电池,包括LCO电池(锂及钴)、LOM电池(锂及氧化锰)、LMFP电池(锂、铁、锰及磷酸盐)、LTO电池(钛酸锂氧化物)。另外,按电芯封装形式,锂离子电池也可分为圆柱电池、方形电池及软包电池三种,其中方形电池目前占据新能源应用领域锂离子电池市场的大部分份额。

二、行业政策

1、主管部门和监管体制

锂离子电池制造行业主管部门为国家工业和信息化部,行业协会组织为中国化学与物理电源行业协会锂电池分会,主要负责开展对本行业国内外技术、经济和市场信息的采集、分析和交流工作,依法开展本行业的生产经营统计与分析工作,开展行业调查,向政府部门提出制定行业政策和法规等方面的建议;组织订立行规行约并监督执行,协助政府规范市场行为,制定、修订本行业的国家标准和行业标准,并推进标准的贯彻实施;协助政府组织编制行业发展规划和产业政策;开展对本行业产品的质量检测和评比工作。

2、行业相关政策

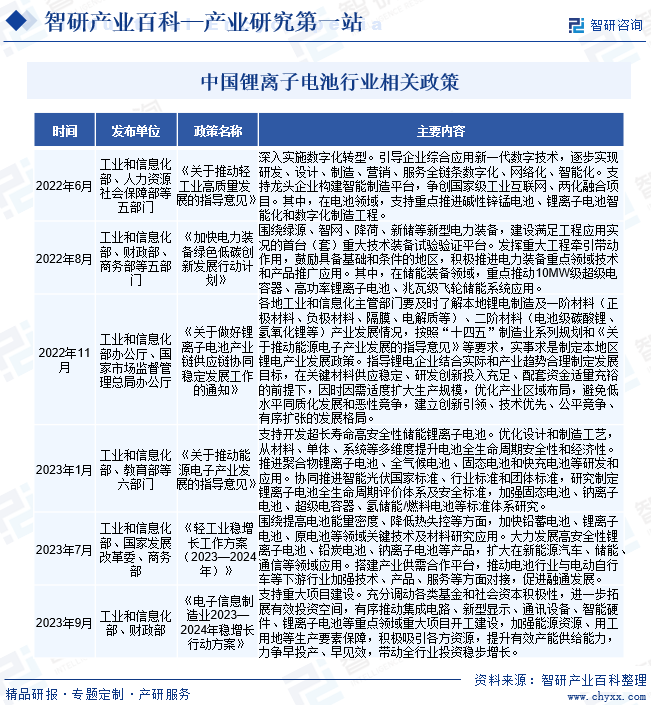

近年来,工信部、财政部等部门均印发了众多关于锂离子电池发展的政策规划,以促进国内锂离子电池相关技术发展及应用,鼓励和规范国内锂离子电池产业发展。如《加快电力装备绿色低碳创新发展行动计划》《关于推动能源电子产业发展的指导意见》等政策提出,围绕提高电池能量密度、降低热失控等方面,加快锂离子电池领域关键技术及材料研究,支持开发超长寿命高安全性储能锂离子电池,推进聚合物锂离子电池、全气候电池、固态电池和快充电池等研发和应用,同时支持研究制定锂离子电池全生命周期评价体系及安全标准,加强锂离子电池等标准体系研究。

三、发展历程

自1990年以来,我国锂离子电池产业从最初的模仿借鉴逐渐转变为自主创新,从最初只能提供消费电池逐渐成为全球动力电池的主要供应商,我国在锂离子电池产业内扮演的角色愈发重要。经过几十余年的发展,国内锂离子电池生产厂从最初的几家到现在的上百家,完成了数量与质量的双突破,我国已成为全球最大的锂离子电池生产国和消费国。在政策的推动下,我国锂离子电池行业诞生出了众多具有全球竞争力的企业。

四、行业壁垒

1、技术壁垒

锂离子电池领域所需的专业技术涵盖了多学科领域。不仅涉及电化学领域各种研究成果和技术创新,还涉及到模具设计、结构工程、电子设计等多项技术。同时,在不同的应用领域,锂离子电池产品很多需要针对不同客户的具体需求进行研发、设计和生产,要求企业必须具有深厚的综合技术积累。特别是在锂离子电池电源管理系统领域,新进入的企业往往在充放电保护、电池参数智能管理、温度调节、数据传输、电池安全保护监控等技术方面存在缺陷,难以在短期内形成全面的产品研发与设计能力,难以满足各类高端客户的需求。因此,行业存在较高技术壁垒。

2、品牌壁垒

锂离子电池行业具有较高的品牌壁垒。一方面,锂离子电池产品的安全性、稳定性、一致性、快速响应能力等因素是客户选择生产厂商的主要依据,产品得到市场检验和得到客户认可通常需要较长时间。锂离子电池厂商具备较强的综合实力和良好的品牌效应,才能获取客户的信任。另一方面,下游应用企业多采用向合格供应商定点采购的模式,通过对供应商的认证与评估,确定其生产设备、工艺流程、管理能力、产品品质等都能够达到要求后,才会与之建立定点的供应关系,且锂离子电池下游应用企业一般不会轻易更换电池供应商。因此,锂离子电池企业的品牌知名度对业务发展具有较强影响。

3、供应链壁垒

由于原材料成本占锂离子电池总成本的比重较大,因此获得稳定、低成本及高品质的原材料乃电池制造商的关键竞争力之一。就新入行者而言,其在供应链管理上面临着高壁垒,尤其是规模及声誉方面并不似业内翘楚般已经确定且具备联系网络,因此在与供应上下游合作商谈判时,往往议价能力较低,这十分不利于锂离子电池制造企业业务的可持续发展。因此,行业存在较高供应链壁垒。

五、产业链

1、行业产业链分析

锂离子产业链上游主要为各类电池材料供应厂商,如正极材料、负极材料、锂电隔膜、电解液等。产业链中游主要包括锂离子电芯制造厂商、锂离子电池模组厂商等。其中,锂离子电芯制造厂商使用上游材料厂商提供的材料生产出不同规格、不同容量的锂离子电芯产品;电池模组厂商则是根据下游客户产品的不同性能、使用要求选择不同的锂离子电芯、不同的电源管理系统方案、不同的精密结构件、不同的制造工艺等进行锂离子电池模组的设计与生产。锂离子电池应用领域广泛,产业链下游包括电动汽车、储能、消费电子等众多行业。

宁波容百新能源科技股份有限公司 天津巴莫科技有限责任公司 北京当升材料科技股份有限公司 湖南长远锂科股份有限公司 南通瑞翔新材料有限公司 湖南裕能新能源电池材料股份有限公司 贝特瑞新材料集团股份有限公司 宁波杉杉股份有限公司 上海璞泰来新能源科技股份有限公司 广东凯金新能源科技股份有限公司 石家庄尚太科技股份有限公司 湖南中科电气股份有限公司 广州天赐高新材料股份有限公司 深圳新宙邦科技股份有限公司 比亚迪股份有限公司 张家港市国泰华荣化工新材料有限公司 香河昆仑新能源材料股份有限公司 江苏国泰国际集团股份有限公司 多氟多新材料股份有限公司 天际新能源科技股份有限公司 中材锂膜有限公司 青海泰丰先行锂能科技有限公司 河北金力新能源科技股份有限公司 深圳市星源材质科技股份有限公司 康辉南通新材料科技有限公司 云南恩捷新材料股份有限公司

宁波容百新能源科技股份有限公司 天津巴莫科技有限责任公司 北京当升材料科技股份有限公司 湖南长远锂科股份有限公司 南通瑞翔新材料有限公司 湖南裕能新能源电池材料股份有限公司 贝特瑞新材料集团股份有限公司 宁波杉杉股份有限公司 上海璞泰来新能源科技股份有限公司 广东凯金新能源科技股份有限公司 石家庄尚太科技股份有限公司 湖南中科电气股份有限公司 广州天赐高新材料股份有限公司 深圳新宙邦科技股份有限公司 比亚迪股份有限公司 张家港市国泰华荣化工新材料有限公司 香河昆仑新能源材料股份有限公司 江苏国泰国际集团股份有限公司 多氟多新材料股份有限公司 天际新能源科技股份有限公司 中材锂膜有限公司 青海泰丰先行锂能科技有限公司 河北金力新能源科技股份有限公司 深圳市星源材质科技股份有限公司 康辉南通新材料科技有限公司 云南恩捷新材料股份有限公司

2、行业领先企业分析

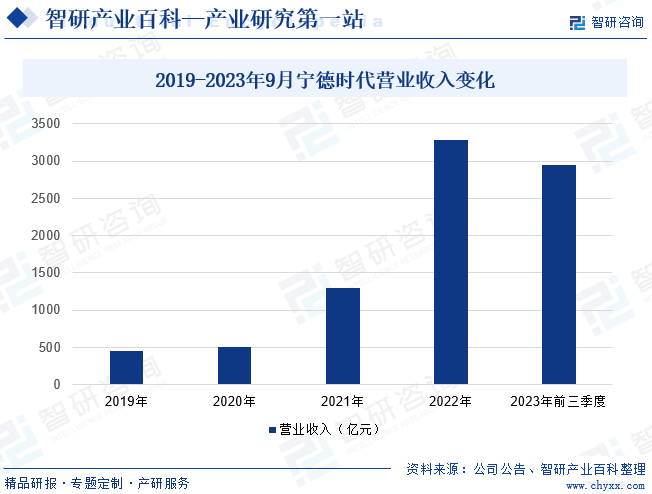

(1)宁德时代新能源科技股份有限公司

宁德时代新能源科技股份有限公司成立于2011年,2018年6月在深圳证券交易所挂牌上市。宁德时代司主要从事动力电池、储能电池和电池回收利用产品的研发、生产和销售,在电池材料、电池系统、电池回收等产业链领域拥有核心技术优势及前瞻性研发布局,是全球领先的动力电池和储能电池企业,是我国锂离子电池领域重要厂商之一。2023年前三季度,宁德时代营业总收入为2946.77亿元,同比增长40.1%。

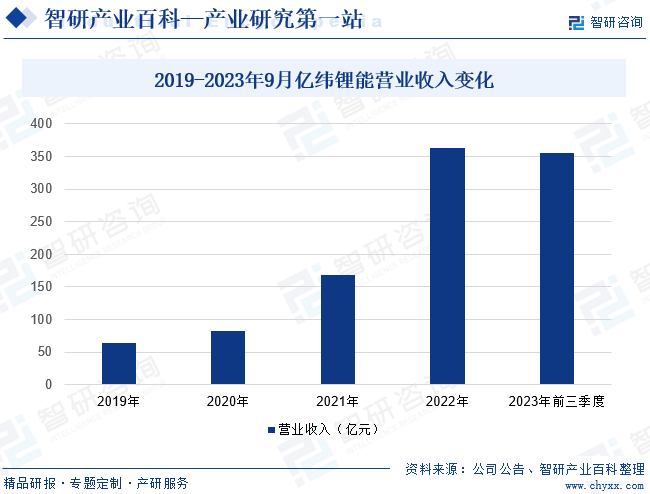

(2)惠州亿纬锂能股份有限公司

惠州亿纬锂能股份有限公司成立于2001年,2009年在深圳证券交易所创业板首批上市。历经二十三年的快速发展,亿纬锂能已成为具有全球竞争力的锂电池平台公司,同时拥有消费电池、动力电池、储能电池核心技术和全面解决方案,产品广泛应用于物联网、能源互联网等领域。2023年前三季度,亿纬锂能营业总收入为355.29亿元,同比增长46.31%。

六、行业现状

近年来,3C产品对锂离子电池需求量的稳定增加,叠加新能源汽车产业的加速发展,以及国内风电、光伏装机量的爆发式增长拉动市场储能电池应用需求持续扩大,促使我国锂离子电池行业不断扩容,产业出货量呈现高速增长态势。2023年我国锂离子电池主要产品种类动力锂离子电池和储能锂离子电池的出货量分别达630GWh、206GWh,同比增速分别为34%、59%。

七、发展因素

1、有利因素

(1)节能降耗、安全环保、信息化等社会发展潮流是驱动行业发展的源动力

手机、笔记本电脑等便携式电子产品是锂离子电池产品的重要需求市场之一。随着全球信息化的发展与移动办公需求的增长,人们对便携式电子产品的依赖度不断提高,从而提高对锂离子电池产品的需求。此外,随着社会环保要求的进一步提高,锂离子电池在电动工具、电动自行车、电动汽车等市场的需求呈现爆发式增长,将为行业发展提供更多动力。

(2)宏观经济稳定增长

2023年我国国内生产总值突破126.06万亿元,较上年增长5.2%,CPI小幅度上涨0.2%,进出口贸易总值同比增长0.2%。国内经济运行稳中有进、稳中向好,国家供给侧结构性改革取得重要进展,经济发展的质量和效益不断提升。随着供给侧结构性改革继续向纵深推进,促进经济回稳的积极因素将不断积累,宏观经济环境将持续优化,有利于锂离子电池行业的快速发展。

(3)能源紧张和环保要求提高加速行业发展

汽车工业作为我国经济发展的重要支柱之一,产业的飞速发展在造福人类的同时,对生态环境也造成了较大的破坏。21世纪以来,随着经济的快速发展,我国能源短缺和环境污染等问题开始显现。其中,我国汽车保有量不断攀升,导致石油消耗日益升高,石油对外依存度也不断增高,造成我国能源短缺,同时传统汽车排放的尾气给环境带来了较大的危害。因此,通过技术创新、产业转型、新能源开发等多种手段,发展以低污染、低排放为基础的新能源汽车行业,是实现经济的可持续发展的重要途径,为锂离子电池产业发展提供了广阔的需求增长空间。

2、不利因素

(1)国内锂离子电池厂商研发实力、设计能力整体偏低

研发与设计能力是评价锂离子电池制造厂商的关键指标之一。国外(主要是日本、韩国)的锂离子电池制造业发展已经相对成熟,在锂离子电池的整体设计、电源管理系统技术的研发水平方面整体上高于国内企业。由于研发设计专业人才培养周期较长,相关技术的转移也受到各种因素的限制。因此,研发与设计能力不足在一定时期内成为制约我国锂离子电池厂商发展的主要因素。

(2)下游产品更新换代迅速导致的研发和设备成本上升

锂离子电池的主要下游产品为新能源汽车、手机和笔记本电脑等消费电子产品。近年来,随着新能源汽车、消费电子产品更新换代较快,锂离子电池产品生命周期缩短已经成为其市场的主要趋势。为顺应这种发展趋势,锂离子电池制造企业加大了研发和设备投入,在提高公司锂离子电池产品制造关键技术的同时,增加了企业的研发与设备成本,对公司利润端造成了一定压力。

(3)行业专业型人才紧缺

锂离子电池技术的研发是高度复杂的交叉学科领域,技术集成和开发难度大,对从业人员的综合素质和技术能力有很高的要求。近年来,我国锂离子电池行业发展迅速,行业技术人员需求大增,但由于熟练技术人员的培养需要一定周期,使得国内锂离子电池行业高素质复合型人才紧缺问题日益凸显,这极大程度上限制了我国锂离子电池行业的发展。

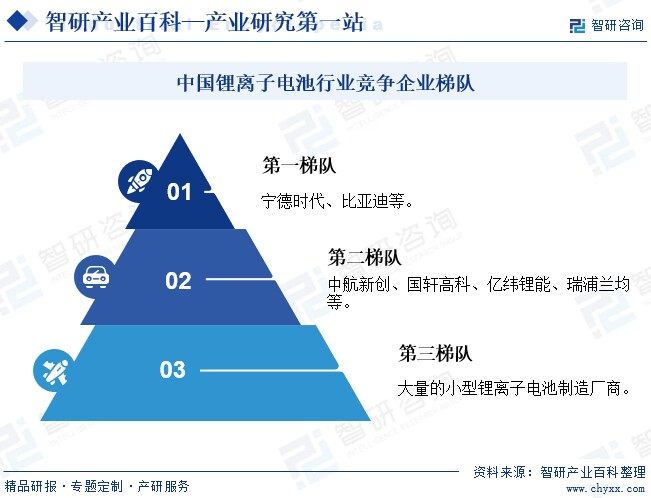

八、竞争格局

经过数年发展,我国锂离子电池行业集中度不断提高。国内主要的锂离子电池企业有宁德时代、比亚迪、亿纬锂能、中创新航、国轩高科、欣旺达、蜂巢能源、孚能科技、鹏辉能源等。另外,国内市场上还存在许多中小型锂离子电池制造厂商,但由于其自身规模、研发实力不足,不能自主生产电芯,该类厂商主要采用进口或外购国内大型厂商电芯来组装生产电池产品。随着行业环保要求的日益严格以及市场对产品技术和质量要求的不断提高,小型企业生存空间将逐步压缩,而行业领先企业将凭借技术、质量、规模和环保治理等优势逐步扩大市场份额,全国锂离子电池行业集中度有望进一步提高。

九、发展趋势

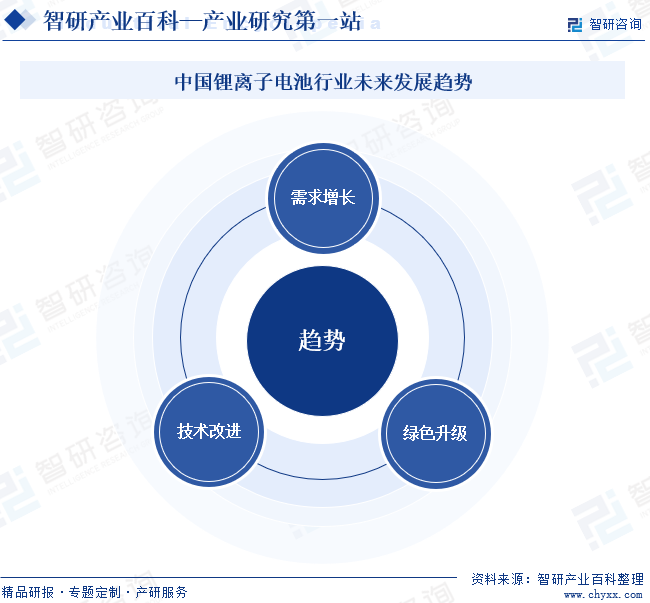

一方面,随着电动汽车、可穿戴设备、智能家居等市场的快速增长,锂离子电池的市场需求将继续扩大。尤其是在电动汽车领域,随着各国对新能源汽车的政策支持和消费者对环保出行的需求增加,电动汽车的销量有望持续增长,将持续带动锂离子电池市场的发展。另一方面,随着科技的发展,全球锂离子电池技术将持续改进,如提高电池的能量密度、降低成本、提高安全性、延长使用寿命等,固态电池的研发和应用或将成为行业未来发展的重要方向。此外,随着全球环保意识提升,锂离子电池行业绿色可持续转型升级趋势将日益明显,业内企业对使用环保材料、提高能源利用效率、推动电池回收和再利用等方面的关注度将日益提升。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国锂离子电池行业政策环境、产业链、发展现状、竞争格局及发展趋势分析[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

2022年中国锂离子电池行业政策环境、产业链、发展现状、竞争格局及发展趋势分析[图]

锂离子电池是支撑新型智能终端、电动工具、新能源储能等产业发展的基础电子产品,近年来我国颁布了一系列政策支持锂离子电池产业发展,在政策等因素的促进下,我国锂离子电池产量不断增长,2022年全国锂离子电池产量达750GWh,同比增长超过130%,其中储能型锂电产量突破100GWh。

最新!智研咨询发布《2023年1月锂离子电池产业月度监测》

数据显示:2022年我国锂离子电池产量为239.3亿只,同比增长2.9%。其中12月产量为21.3亿只,同比下滑7.9%,环比下滑1.2%,主要受疫情影响。

![2022年中国锂离子电池行业产业链全景及发展趋势分析[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

2022年中国锂离子电池行业产业链全景及发展趋势分析[图]

2022上半年中国锂离子电池产量为117.82亿只,同比增长4.8%;2022年1-8月中国锂离子电池专利申请数量为1708件。