摘要:近年来,中国医疗器械市场规模持续增长,并呈现出稳定的增长趋势。根据中国医疗器械行业协会发布的数据显示,2023年中国医疗器械市场规模达到10358亿元,同比增长10.18%;基于老龄化趋势、医疗技术的发展以及政府对健康保健投资支持等多方面的影响,中国医疗器械市场将持续增长。预计2024年,医疗器械市场规模将达到11300亿元,同比增长9.09%。这为医疗器械企业提供了良好的发展机遇,同时也需要企业加强技术创新、市场竞争能力和合规管理,以应对市场的变化和挑战。

一、定义及分类

医疗器械是指直接或间接用于人体的仪器、设备、器具、体外诊断试剂及校准物、材料以及其他类似或者相关的物品,包括所需要的计算机软件。医疗器械按照功能分类可分为诊断设备类、治疗设备类、康复设备类、医用耗材类、医疗保健产品类、医用软件类等。

二、行业政策

1、主管部门和监管体制

医疗器械行业主管部门包括国家发改委、国家卫健委、国家药监局等相关部门,行业自律组织为中国医疗器械行业协会。

国家发改委主要职能为宏观调控医疗器械行业,组织实施医疗器械相关行业的产业政策,研究制定行业发展规划,指导行业结构调整及促进行业发展。

国家卫健委负责制定医疗器械行业政策及管理办法并监督各级机构实施,建立医疗服务评价和监督管理体系。

国家药监局主要职责包括:负责医疗器械安全监督管理。拟订监督管理政策规划,组织起草法律法规草案,拟订部门规章,并监督实施;负责医疗器械标准管理。组织制定、公布医疗器械标准,组织制定分类管理制度,并监督实施;负责医疗器械注册管理。制定注册管理制度,严格上市审评审批,完善审评审批服务便利化措施,并组织实施;负责医疗器械质量管理。制定研制质量管理规范并监督实施。制定生产质量管理规范并依职责监督实施;负责医疗器械上市后风险管理。组织开展医疗器械不良事件的监测、评价和处置工作;负责组织指导医疗器械监督检查。制定检查制度,依法查处医疗器械注册环节的违法行为,依职责组织指导查处生产环节的违法行为;负责医疗器械监督管理领域对外交流与合作,参与相关国际监管规则和标准的制定。

中国医疗器械行业协会主要负责开展有关医疗器械行业发展问题的调查研究;组织制定并监督执行行业政策;参与国家标准、行业标准、质量规范的制定、修改、宣传和推广行业资质管理工作;接受国家药监局等政府部门的授权和委托,参与制定行业规划,对行业内重大技术改造、技术引进、投资与开发项目进行前期论证及执行其他任务;组织开展国内外经济技术交流与合作,对会员企业进行行业自律管理;开展三类产品及进口产品注册咨询及代理,经政府有关部门批准开展相关各类认证、认可工作;参与国内外政府采购及医疗器械的招标、投标工作等。

2、行业相关政策

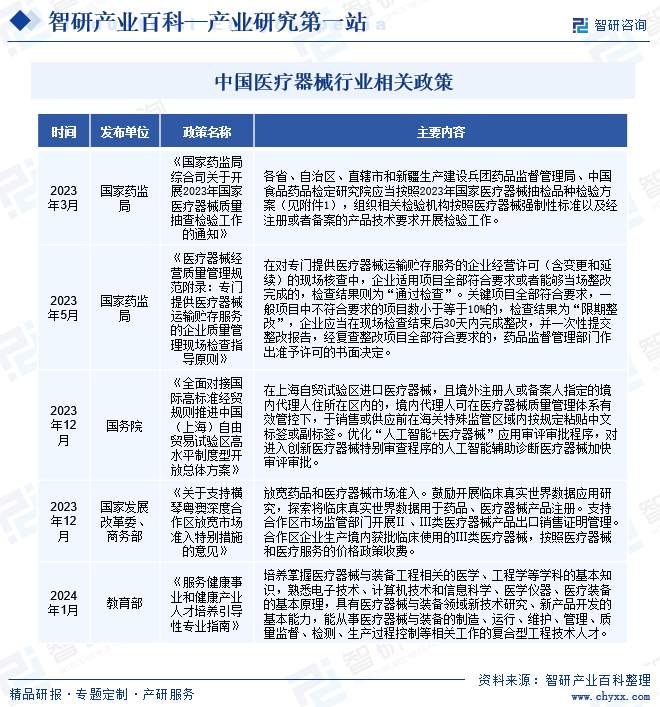

医疗器械的高端化、智能化发展是政策重点推进方向。2023年12月,国务院印发《全面对接国际高标准经贸规则推进中国(上海)自由贸易试验区高水平制度型开放总体方案》,提出在上海自贸试验区进口医疗器械,并优化“人工智能+医疗器械”应用审评审批程序,对进入创新医疗器械特别审查程序的人工智能辅助诊断医疗器械加快审评审批。通过引进更多国际先进的医疗器械技术和产品,有助于满足国内市场对高端医疗器械的需求,并提升中国医疗器械行业的整体水平。同时优化审评审批程序,将推动人工智能在医疗器械领域的应用与创新,提高医疗诊断和治疗水平。

三、发展历程

我国医疗器械行业发展历程主要经历三个阶段。1949-1978年,从新中国建立到改革开放,我国的医疗器械产业开始处于“萌芽”状态,并在不断地摸索中逐步形成为一个独立的产业。直到1978年,我国医疗器械生产厂家增加到430家、在职员工增加到10万人,生产品种也大幅度上升,为改革开放后的产业发展打下了坚实的基础。1978-2012年,改革开放到中共十八大,我国医疗器械产业高速发展,并朝着产品种类更加齐全、技术创新能力不断完善、能满足消费者不同层次需求的成熟产业发展。数据显示,2010年我国医疗器械市场总体产值突破了1000亿元,规模居世界第二,2010年全年更是达到了1354.1亿元。十八大以来,党和国家对医疗器械发展高度重视,在优化监督管理体制的同时鼓励企业创新。我国的医疗器械产业正朝着国产化、高端化、品牌化、国际化方向发展。随着“十三五”医改规划开展,行业监管日趋严格、耗材两票制试点扩大、集采降价政策推陈出新、医保控费成常态,医疗器械行业变革加剧,风险与机遇并存。

四、行业壁垒

1、市场准入壁垒

我国对医疗器械行业实行严格监管,这是因为医疗器械的使用关乎到患者的生命安全。针对这一行业的特殊性质,我国在产品准入、生产准入和经营准入三个方面设置了较高的门槛,以确保医疗器械产品的安全性和有效性。目前,我国按照风险程度对医疗器械实施分类管理,其中第Ⅱ类、第Ⅲ类产品属于高风险产品,必须取得药品监督管理部门审批的产品注册证。医疗器械生产企业必须取得生产许可证并通过GMP认证,经营企业必须取得经营许可证并通过GSP认证,出口产品一般需欧盟CE认证或美国FDA许可。

2、技术研发壁垒

医疗器械行业的技术壁垒主要表现在产品的研发和生产。医疗器械产品需要具备高度的准确性和安全性,因此对研发技术和生产工艺都有着很高的要求。医疗器械产品不仅涉及到各种学科的专业知识,还需要具备多学科的交叉应用能力。同时,医疗器械行业的技术更新迭代速度较快,需要企业持续投入大量的研发投入,以保持产品的竞争力,这也会对企业带来巨大的财务压力。

3、营销渠道壁垒

医疗器械的销售模式通常采用经销和直销相结合的方式,这是因为医疗器械的销售具有辐射地域广、专业性要求高等特点。在经销模式下,企业需要建立成熟的营销网络和优质的售后服务体系,这需要大量的人力、物力和资金投入,建设周期也比较长。新进入企业往往难以在短时间内积累渠道资源和市场优势。此外,早期进入市场的企业已经通过长期的经营积累了较好的经销商议价和管理能力,在与实力较强的经销商谈判时占据着强势地位。另一方面,直销模式下,医疗卫生系统对招标项目设置了较高的条件,要求投标企业在经营规模、产品价格、质量管控和售后服务等方面都具备较高的水平。这使得市场竞争门槛被提高,新进入企业在直销模式下面临更大的挑战。

五、产业链

1、行业产业链分析

医疗器械产业链上游主要包括基础原材料、电子元器件、软件、光导纤维、光学玻璃等,其中基础原材料包括钢铁、橡胶以及塑料等材料;中游为医疗器械研发、制造、销售和服务;下游包括医疗机构、体检中心、家庭用户等。

中信泰富特钢集团股份有限公司 宁波长阳科技股份有限公司 宁波天龙电子股份有限公司 浙江双箭橡胶股份有限公司 立讯精密工业股份有限公司 歌尔股份有限公司 厦门宏发电声股份有限公司 中航光电科技股份有限公司 广东生益科技股份有限公司 瑞声声学科技(深圳)有限公司 创业慧康科技股份有限公司 卫宁健康科技集团股份有限公司 卫宁健康科技集团股份有限公司 上海奕瑞光电子科技股份有限公司 长飞光纤光缆股份有限公司 江苏亨通光电股份有限公司 烽火通信科技股份有限公司 江苏中天科技股份有限公司

中信泰富特钢集团股份有限公司 宁波长阳科技股份有限公司 宁波天龙电子股份有限公司 浙江双箭橡胶股份有限公司 立讯精密工业股份有限公司 歌尔股份有限公司 厦门宏发电声股份有限公司 中航光电科技股份有限公司 广东生益科技股份有限公司 瑞声声学科技(深圳)有限公司 创业慧康科技股份有限公司 卫宁健康科技集团股份有限公司 卫宁健康科技集团股份有限公司 上海奕瑞光电子科技股份有限公司 长飞光纤光缆股份有限公司 江苏亨通光电股份有限公司 烽火通信科技股份有限公司 江苏中天科技股份有限公司

2、行业领先企业分析

(1)深圳迈瑞生物医疗电子股份有限公司

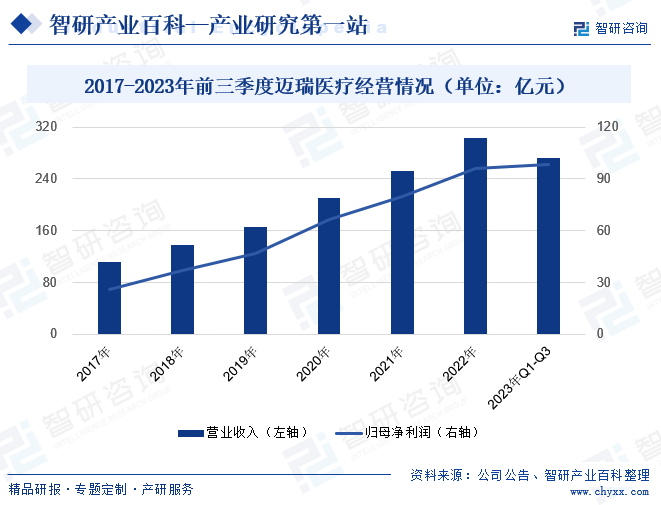

深圳迈瑞生物医疗电子股份有限公司是一家面向全球的高科技医疗设备和解决方案供应商,业务涉及生命信息与支持、体外诊断、数字超声、医学影像四大领域,在全国31个省设立了子公司,产品远销全世界190多个国家。2023年前三季度,迈瑞医疗营业收入为273亿元,同比增长17.20%;归母净利润为98亿元,同比增长21.38%。在2022年12月-2023年2月期间,国内ICU病房建设显著提速,监护仪、呼吸机、输注泵等重症所需设备的紧急采购量大幅增加,这带动了相关重症产品的营收大幅增长。2023年3月至7月,随着国内医院常规诊疗活动加速恢复,常规产品呈现迅速复苏趋势。然而,2023年8月,国家卫健委等九部门共同启动了关于全国范围整治医疗领域不正之风的行动,导致国内公立医院正常招投标活动显著推迟,诊疗有所放缓,国内医疗器械市场需求受到冲击。尽管如此,公司在海外市场的需求相对较为景气,这部分缓解了公司业绩的压力。

(2)山东新华医疗器械股份有限公司

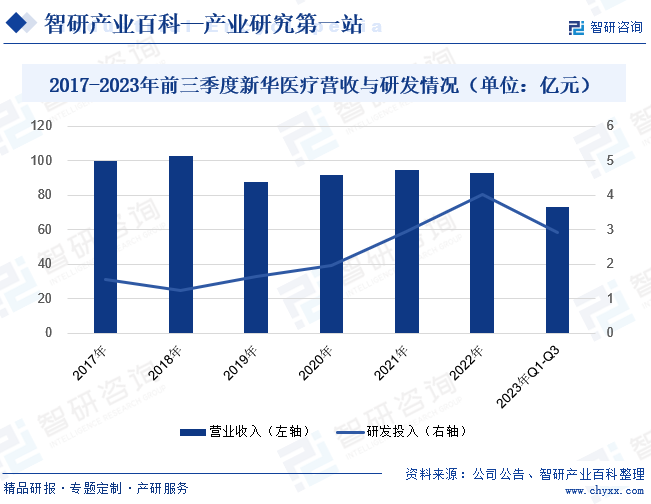

山东新华医疗器械股份有限公司于1943年创立,是中国共产党和中国人民解放军建立的第一家医疗器械生产企业。经过八十年的发展,公司发展壮大,并形成了医疗器械、制药装备、医疗商贸和医疗服务四大业务板块。作为国内医疗器械行业中实力强大、产品种类齐全的企业之一,2023年前三季度,新华医疗营业收入为73亿元,同比增长10.02%;研发投入为3亿元,同比增长20.11%。这主要得益于医院建设竣工潮带来的医疗设备采购需求旺盛,推动了公司业绩的增长。同时,公司还加大了研发投入,研发进展持续更新。包括公司成功取得了“放射治疗X射线图像引导系统”的三类医疗器械注册证,并且顺利推进了128排滑轨CT和全自动条状袋包生产线等关键研发项目。新华医疗在医疗器械领域具备较强的技术实力和品牌影响力。未来,公司可以继续加强研发力度,不断推出新产品和技术,以满足市场需求。

六、行业现状

近年来,中国医疗器械市场规模持续增长,并呈现出稳定的增长趋势。根据中国医疗器械行业协会发布的数据显示,2023年中国医疗器械市场规模达到10358亿元,同比增长10.18%;基于老龄化趋势、医疗技术的发展以及政府对健康保健投资支持等多方面的影响,中国医疗器械市场将持续增长。预计2024年,医疗器械市场规模将达到11300亿元,同比增长9.09%。这为医疗器械企业提供了良好的发展机遇,同时也需要企业加强技术创新、市场竞争能力和合规管理,以应对市场的变化和挑战。

七、发展因素

1、有利因素

(1)国家政策的大力支持

医疗器械行业是一个与人类生命健康密切相关的新兴产业。在国家主管部门的政策支持下,国产医疗器械得到了快速发展。多项政策的出台鼓励国产医疗器械加快创新,推动高端医疗器械国产化,促进新技术的推广和应用。这些政策的实施,在技术迭代、医保控费等背景下,有效地推动了国内医疗器械行业的快速发展。随着国家政策支持的不断加强,国产医疗器械在技术研发和产品性能上也不断取得突破。目前,国产医疗器械已经开始逐步替代进口产品,成为国内医疗器械行业的重要发展趋势。

(2)人口老龄化和居民收入增长将持续带动行业市场规模的迅速增长

随着人口老龄化程度的不断加深,中国医疗器械市场面临着更大的发展机遇。人口老龄化是医疗器械需求增长的主要原因之一。随着年龄的增长,老年人对医疗设备和服务的需求量也逐渐增加,尤其是高端医疗设备和医用耗材等。这些产品的需求量将随着老年人口的增加而持续扩大。此外,随着居民收入的不断增加,消费能力也在提升,人们对医疗器械产品的需求也会相应增加。在这种情况下,医疗器械企业可以加大技术研发投入,提升产品性能和质量,满足消费者对高品质医疗器械的需求。

(3)基本医疗保险制度不断完善

我国医疗保障制度的不断完善,包括医疗报销项目的扩增和报销比例的提高,使得国民的就医意愿逐步提升。这一趋势在数据上也得到了体现,根据国家卫健委数据显示,2023年1-9月,我国医疗卫生机构总诊疗人次达到51.1亿人次,同比增长6.0%。诊疗人次的增多直接推动了对医疗器械的使用需求,进一步促进了医疗器械市场的发展。未来,随着我国医疗保障制度及医疗卫生水平的持续改进和提升,将带来更充足的医疗需求,这将成为医疗器械市场长期稳定发展的重要驱动力。

2、不利因素

(1)国内技术水平相对滞后

中国医疗器械行业在技术研发方面相对滞后,与国际先进水平仍存在差距。虽然近年来中国医疗器械企业加大了对技术创新的投入,但整体上仍然面临技术壁垒较高的问题。一方面,医疗器械领域的核心技术受到国外厂商的垄断,中国企业难以取得关键技术和专利;另一方面,医疗器械产业链上下游环节不完善,缺乏配套设备和高端材料,制约了技术创新的发展。因此,中国医疗器械企业在技术研发方面需要加大投入,提升自身的研发能力和创新能力。

(2)价格水平下降和营运成本上升所带来的经营压力

医疗器械行业在价格和成本端都面临较大的压力。在价格端,政府推出了一系列调价控费政策,导致医疗器械整体价格水平呈下行趋势。这虽然可以缓解患者的负担,但同时也对企业的盈利能力产生了挑战。在成本端,企业面临两方面的压力。一方面,员工工资水平不断上涨,加上医疗器械行业对高端人才的需求增加,未来企业的用工成本仍会持续上升。另一方面,原材料和运输成本也在上升,进一步增加了企业的成本压力。

(3)市场竞争激烈

中国医疗器械市场竞争激烈,企业数量众多,产品同质化现象严重。由于进入门槛相对较低,许多小型医疗器械企业涌现,导致市场竞争加剧。这些企业往往缺乏技术实力和创新能力,无法与大型企业相抗衡。此外,一些低价产品的涌入也对市场造成冲击,使得整个行业的价格水平下降。因此,医疗器械企业面临着更为激烈的市场竞争,需要通过提升技术实力、加强创新能力等手段来保持竞争优势。

八、竞争格局

中国医疗器械市场规模庞大,随着人口老龄化和医疗服务多元化的趋势,医疗器械的需求不断上升,为企业提供了广阔的市场机遇。政府采取措施支持国产医疗器械的发展,推动采购国产仪器和高值耗材,以提升市场渗透率和占有率。这些举措将进一步打破海外垄断,促进国产医疗器械的快速发展。不仅如此,部分成熟产品正在加速全球化进程,向全球一流水平进发。随着国产医疗器械的技术水平的快速提升,尤其是在高端医疗器械领域,一些国产企业已经具备了与跨国公司竞争的实力。例如,迈瑞、上海联影等企业在医学成像领域高端设备已逐渐渗透国内市场。这些企业通过技术创新、品质提升、服务优化等方式来获得竞争优势,在国内市场拥有较大的市场份额,并在海外市场上逐渐崭露头角。

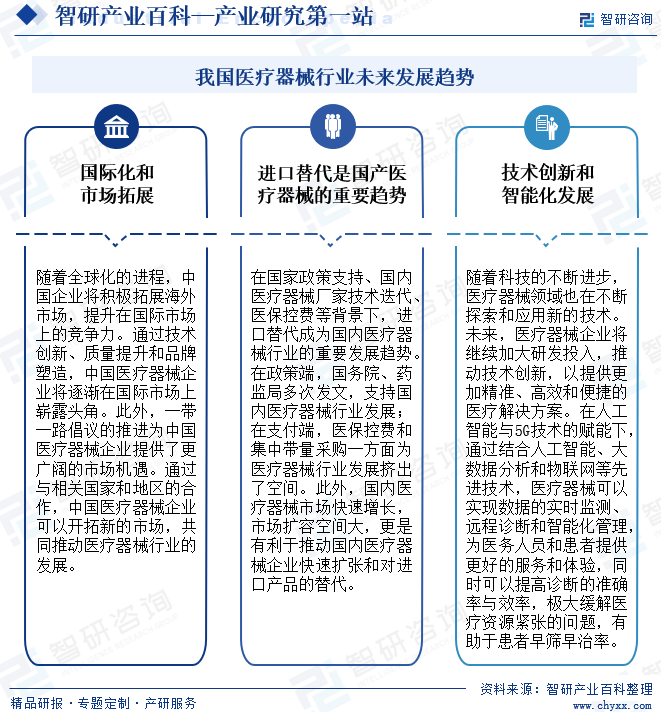

九、发展趋势

1、国际化和市场拓展

随着全球化的进程,中国企业将积极拓展海外市场,提升在国际市场上的竞争力。通过技术创新、质量提升和品牌塑造,中国医疗器械企业将逐渐在国际市场上崭露头角。此外,一带一路倡议的推进为中国医疗器械企业提供了更广阔的市场机遇。通过与相关国家和地区的合作,中国医疗器械企业可以开拓新的市场,共同推动医疗器械行业的发展。

2、进口替代是国产医疗器械的重要趋势

在国家政策支持、国内医疗器械厂家技术迭代、医保控费等背景下,进口替代成为国内医疗器械行业的重要发展趋势。在政策端,国务院、药监局多次发文,支持国内医疗器械行业发展,尤其是鼓励临床急需、创新度较高的产品加速上市;在支付端,医保控费和集中带量采购一方面为医疗器械行业发展挤出了空间,另一方面,由于国际医疗器械生产企业需要考虑全球市场价格同步的问题,国内医保控费和集中带量采购对国际医疗器械厂家的挤出效应较为明显。此外,国内医疗器械市场快速增长,市场扩容空间大,更是有利于推动国内医疗器械企业快速扩张和对进口产品的替代。

3、技术创新和智能化发展

随着科技的不断进步,医疗器械领域也在不断探索和应用新的技术。未来,医疗器械企业将继续加大研发投入,推动技术创新,以提供更加精准、高效和便捷的医疗解决方案。未来微创诊疗受众面持续扩大,诊疗器械性能不断提高,进一步降低操作风险、减轻患者痛苦、提高手术成功率。且在人工智能与5G技术的赋能下,通过结合人工智能、大数据分析和物联网等先进技术,医疗器械可以实现数据的实时监测、远程诊断和智能化管理,为医务人员和患者提供更好的服务和体验,同时可以提高诊断的准确率与效率,极大缓解医疗资源紧张的问题,有助于患者早筛早治率。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![研判2025!中国国产医疗器械行业企业数量、市场规模及进出口分析:行业蓬勃发展,技术创新与国产替代进程加速[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

研判2025!中国国产医疗器械行业企业数量、市场规模及进出口分析:行业蓬勃发展,技术创新与国产替代进程加速[图]

中国国产医疗器械行业正处于快速发展阶段。近年来,随着人口老龄化加剧、慢性病发病率上升以及医疗技术不断进步,医疗器械市场需求持续增长。2023年,中国国产医疗器械行业市场规模为12980亿元,同比增长17.15%。

![2024年中国家用医疗器械行业产业链图谱、市场规模、重点企业经营情况分析及未来趋势研判:家用医疗器械市场规模不断增长,家用医疗器械产品以第一类和第二类医疗器械为主[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

2024年中国家用医疗器械行业产业链图谱、市场规模、重点企业经营情况分析及未来趋势研判:家用医疗器械市场规模不断增长,家用医疗器械产品以第一类和第二类医疗器械为主[图]

家用医疗器械是适用于家用环境使用,小巧且便于携带的医疗产品,在满足其治疗和辅助治疗的前提下为人们提供更加方便和保健、检测身体状态的作用。和医院的医疗器械相比,家用医疗器械并非一定需要专业的人士进行操作。随着人民生活质量和生活水平、健康意识的提高,老年人开始更多地关注身体健康问题,以往的医疗器械已经不能满足现代人的需求,越来越多的老年人群体在医院就诊后,在康复期间通过使用家用医疗器械随时监测身体状况与健康值,为预防慢性疾病和其他常见病做好防范。

![趋势研判!2024年中国口腔医疗器械行业市场规模、竞争格局及发展现状分析:市场需求驱动规模增长,国产替代趋势进一步加强[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

趋势研判!2024年中国口腔医疗器械行业市场规模、竞争格局及发展现状分析:市场需求驱动规模增长,国产替代趋势进一步加强[图]

口腔医疗器械是口腔医疗的上游,它指专供在牙科学中使用的各种小型手提式工具,在国际上成为牙科器械,包括牙科影像设备、牙科手机、CAD/CAM设备、口腔清洁消毒设备、牙科手术器具、牙科注射器具、根管器具等。随着我国经济社会发展和人口老龄化进程加快,口腔健康日益受到人民群众的广泛关注,口腔医疗不断发展进一步推动口腔医疗器械需求的增长。据统计,2017-2022年中国口腔医疗器械市场规模呈现持续增长态势,估计2023年在市场需求的驱动下,行业市场规模达到323.22亿元左右。