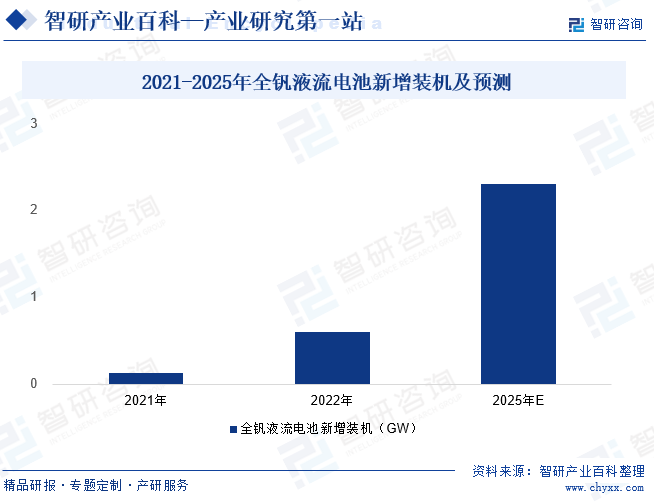

摘要:近年来,随着新能源和可再生能源的快速发展,新型储能技术也取得了显著进步。作为新型储能技术的一种,全钒液流电池因其独特的优势和潜力,正逐渐成为行业关注的焦点。2022年我国全钒液流电池新增装机量为0.6GW,较2021年增加0.47GW,液流电池储能技术占比提升至2.3%,占比增速明显加快。随着全钒液流电池储能逐步进入商业化推广阶段,行业装机规模也将持续扩大。预计2025年全钒液流电池新增装机将达到2.3GW,行业产业链各环节也有望迎来较好的发展机遇。

一、定义及分类

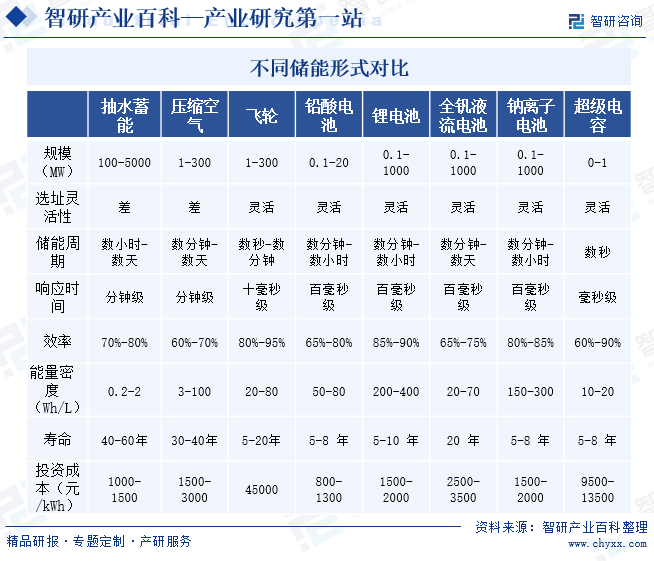

全钒液流电池是一种通过正负极电解液中不同价态钒离子的电化学反应来实现电能和化学能互相转化的储能装置。与其他储能方式对比,全钒液流电池具有高效率、长寿命、高安全性、易于维护和可扩展性强等优点,能够应用于电网储能、风电储能、太阳能储能等多个领域。

二、行业政策

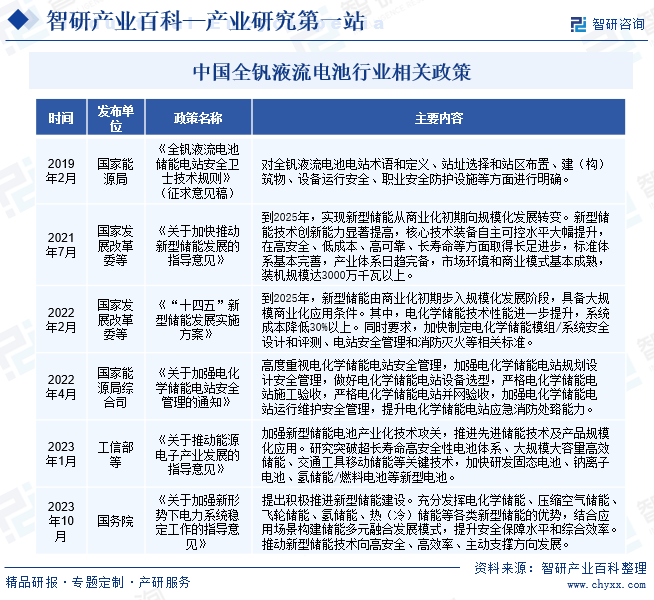

近年来,我国对于储能行业的重视程度日益提升,并通过一系列政策举措推动其快速前进。其中,全钒液流电池作为储能领域的一项重要技术,受到了广泛关注。其中,2019年2月,国家能源局公开发布了《全钒液流电池储能电站安全卫士技术规则》(征求意见稿),该文件不仅凸显了全钒液流电池储能电站在安全性方面的重要性,还针对电站的设计、建设、运行以及维护等各个环节,提出了具体而详尽的安全标准和操作规范。这些指导性文件为行业内的从业者提供了有力的技术支持和明确的行动指南,有力地保障了全钒液流电池储能电站的安全稳定运行。2023年1月,工信部联合多个部门共同发布了《关于推动能源电子产业发展的指导意见》,明确提出了加强新型储能电池产业化技术攻关的重要任务,旨在推进包括全钒液流电池在内的先进储能技术及产品的规模化应用。以上政策的发布不仅为全钒液流电池行业的发展指明了方向,也为整个储能行业的健康有序发展奠定了坚实基础。

三、发展历程

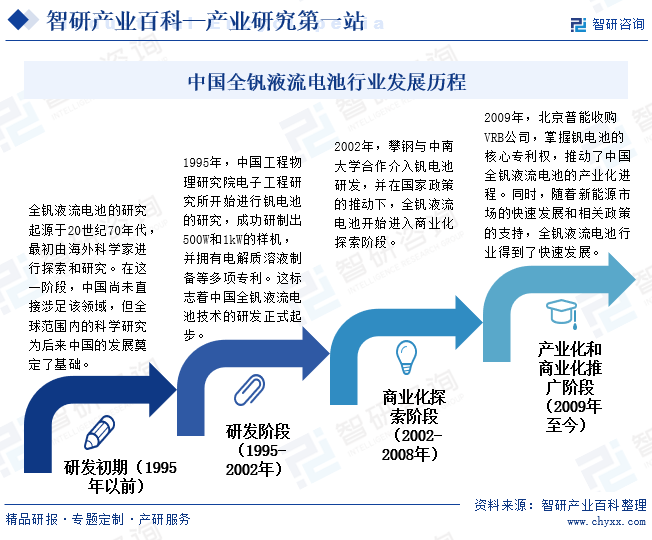

全钒液流电池的研究起源于20世纪70年代,最初由海外科学家进行探索和研究。在这一阶段,中国尚未直接涉足该领域,但全球范围内的科学研究为后来中国的发展奠定了基础。随着钒液流电池概念的提出,1995年中国工程物理研究院电子工程研究所开展了相关研究工作,成功研制出功率为500W和1kW的钒液流电池样机,这标志着中国全钒液流电池技术的研发正式起步。

2002-2008年,我国全钒液流电池行业开启商业化探索阶段。其中,2002年,攀钢与中南大学合作介入钒电池研发,在国家政策推动下,我国全钒液流电池逐步进入商业化初期。2006年中国科学院大连化学物理研究所成功研制了10KW试验电堆,标志着中国的全钒液流电池系统取得了阶段性的成功。2009年,北京普能收购VRB公司,掌握钒电池的核心专利权,推动了中国全钒液流电池的产业化进程。同时,随着新能源市场的快速发展和相关政策的支持,全钒液流电池行业发展迅速。截至2023年,全钒液流电池仍处于商业化运营的初期阶段,但其发展前景被广泛看好。中国市场,在政策支持、技术创新和市场需求等多重因素的推动下,全钒液流电池市场正在快速发展。2022年10月,全球最大的全钒液流电池储能电站也已在辽宁大连并网发电。

四、行业壁垒

1、技术壁垒

全钒液流电池作为一种新型储能技术,其技术要求较高,涉及多个学科领域,如化学、物理、材料科学等。由于其技术复杂,新进入者需要投入大量的资金和时间来进行技术研发和产品测试,以掌握关键技术并具备自主创新能力。这需要具备强大的研发团队和实验设施,以及丰富的技术经验和专业知识。因此,技术壁垒是全钒液流电池行业的重要进入壁垒之一,限制了新进入者在该领域的竞争力。

2、资本壁垒

全钒液流电池行业属于资金密集型行业,需要大量的资本投入用于研发、生产线建设、市场推广等。新进入者需要具备雄厚的资金实力。此外,全钒液流电池行业的回报周期较长,需要经过较长时间的市场开拓和技术积累才能实现盈利。因此,新进入者需要具备足够的财务承受能力,以应对较长的投资回报周期。综上所述,资本壁垒是全钒液流电池行业的重要进入壁垒之一,新进入者需要具备雄厚的资金实力和财务承受能力,以应对技术研发的高投入和长周期。

3、政策和法规壁垒

全钒液流电池行业的发展受到政策和法规的影响。政府对新能源产业的支持和政策导向,以及环保法规的执行力度,都会直接影响全钒液流电池行业的发展。新进入者需要了解并遵守相关政策和法规,以获得合法经营资格。

五、产业链

1、行业产业链分析

全钒液流电池产业链简单分为上游原材料、中游制造和下游应用三个部分。全钒液流电池的上游主要是原材料供应商,包括钒矿、石墨等。中游主要是制造企业,这些企业负责全钒液流电池的研发、生产和销售。全钒液流电池的下游主要是应用领域,包括新能源发电、电网储能、工业储能等。全钒液流电池行业产业链如下图所示:

攀钢集团钒钛资源股份有限公司 四川安宁铁钛股份有限公司 河钢股份有限公司 川威集团成渝钒钛科技有限公司 四川德胜集团钒钛有限公司 南方石墨有限公司 河南省昌盛源石墨开采有限公司 凯盛石墨碳材料有限公司 鸡西市汇宇石墨资源有限公司 太西煤集团民勤实业有限公司

攀钢集团钒钛资源股份有限公司 四川安宁铁钛股份有限公司 河钢股份有限公司 川威集团成渝钒钛科技有限公司 四川德胜集团钒钛有限公司 南方石墨有限公司 河南省昌盛源石墨开采有限公司 凯盛石墨碳材料有限公司 鸡西市汇宇石墨资源有限公司 太西煤集团民勤实业有限公司

上游方面,钒矿是全钒液流电池的主要原材料;我国钒矿储量丰富,总体上储量和产量均位于世界前列,为全钒液流电池行业的发展提供了有力的保障;此外,石墨等材料也是重要的上游原材料之一,主要用于制造电池隔膜、电极等关键部件。下游应用可选择技术路径较多,且当前电化学储能主力仍为锂离子电池,全钒液流电池的增长目前对下游影响较小,产业变化主要集中在上游和中游。

2、行业领先企业分析

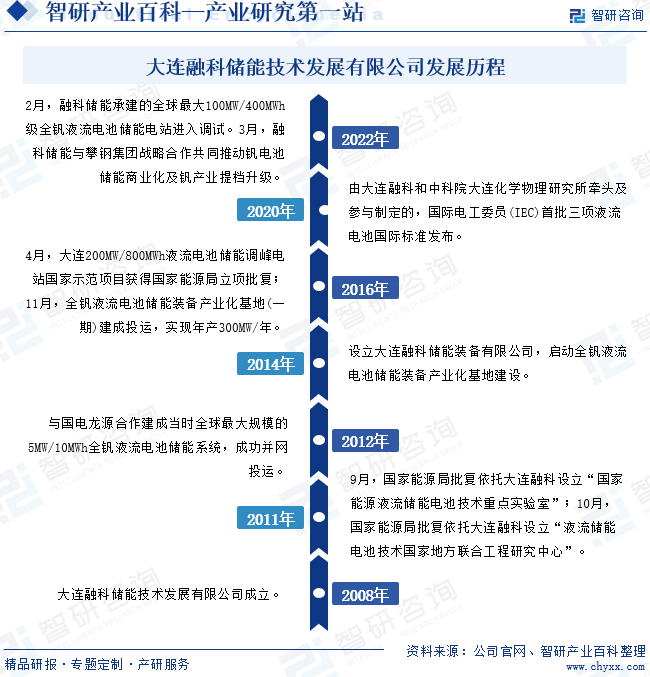

(1)大连融科储能技术发展有限公司

大连融科储能技术发展有限公司成立于2008年,由大连融科储能集团股份有限公司公司和中国科学院大连化学物理研究所共同组建,是全球领先的全钒液流电池储能系统服务商。作为最早涉足的全钒液流电池储能的企业之一,融科储能坚持以技术创新为基础,获批设立国家能源液流储能电池技术重点实验室和国家地方联建工程研究中心,是该技术领域国内外标准主导制定单位。目前,融科储能已形成总部研发、材料基地、装备基地的“三位一体”全产业链发展格局。截至2023年6月,融科储能拥有国际、国内技术专利300余项,建有全球最大规模的全钒液流电池储能装备智能制造基地,产品广泛应用于电网调峰、可再生能源并网、工商业微网等领域的近40项重点工程项目。

(2)永泰能源集团股份有限公司

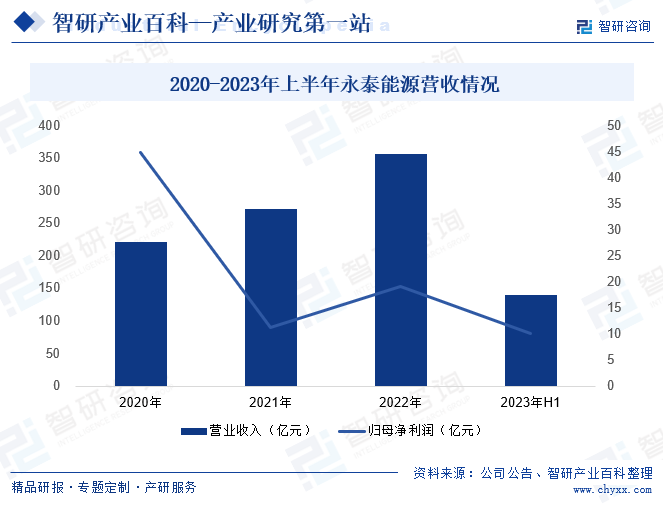

永泰能源集团股份有限公司成立于1992年,公司主营业务为煤炭和电力业务,形成了以煤电互补为基础的综合能源经营格局。近年来,永泰能源秉持“以煤电为基、以储能为翼”发展战略,进一步夯实煤电主业,加快储能转型步伐,并在2022年确立了聚焦全钒液流电池、构建储能全产业链的转型目标,保持了公司生产经营稳定、业务发展持续向好。2023年上半年,永泰能源营业收入139.82亿元,同比下降15.7%;归母净利润10.13亿元,同比增长31.45%。其中,收入下滑主要系石化贸易业务规模同比减少所致。目前,公司正在加快推进全钒液流电池全产业链储能项目实施与落地。其中,公司所属张家港德泰储能装备有限公司1000MW/年全钒液流电池储能装备制造基地(一期300MW/年)已于2023年6月底如期开工建设,该项目达产后将占据目前国内10%左右的市场份额。

六、行业现状

近年来,我国新型储能技术得到了迅猛发展,装机规模不断扩大。特别是以电化学储能为代表的新型储能,在国内储能市场中的占比逐年攀升。2022年以电化学储能为代表的新型储能在国内储能市场的占比已达到21.9%。在新型储能中,锂离子电池占比最大,中国锂离子电池占新型储能比重达到94.0%,液流电池占比1.2%,压缩空气占比1.5%。从2022年国内新增储能装机技术占比来看,锂离子电池储能技术占比达94.2%,仍处于绝对主导地位,而2022年我国全钒液流电池新增装机量为0.6GW,较2021年增加0.47GW,液流电池储能技术占比提升至2.3%,占比增速明显加快。全钒液流电池是我国下一阶段新能源储能技术的重点发展方向之一。随着全钒液流电池储能逐步进入商业化推广阶段,行业装机规模也将持续扩大。预计2025年全钒液流电池新增装机将达到2.3GW,行业产业链各环节也有望迎来较好的发展机遇。

七、发展因素

1、有利因素

(1)上游资源储量丰富且自主可控

中国为钒生产与消费大国,钒资源自主可控。根据USGS的估算,截至2022年底中国钒储量规模约为950万吨,在全球储量中的占比约为37.2%;而从产量来看,2022年中国钒产量达到7万吨,占全球钒总产量的比重约为70%,因此无论是从储量还是产能的角度出发,我国对钒资源均有较强的掌控能力。相较而言,2022年国内锂资源储量全球占比不足10%,产量占比不到15%,锂电产业链对海外矿产资源的依赖较强。综上所述,中国在钒资源方面的丰富储量和强大产能为其全钒液流电池行业的发展提供了得天独厚的优势。

(2)储能建设需求持续扩张

风电和光伏发电作为清洁能源的代表,具有巨大的发展潜力。然而,它们的不稳定性也给电网系统带来了诸多挑战。因此,储能技术作为重要的调峰手段,在能源转型中扮演着不可或缺的角色。随着风电和光伏装机容量的不断提升,各省市的消纳能力面临着更高的要求,这也意味着储能需求将随之急剧增长。尽管抽水蓄能目前仍是储能的主要形式,但其自身存在着一定的局限性,如地理条件限制、建设周期长等。因此,随着行业的整体扩张和发展,新型储能技术正步入快速发展的轨道,这为钒液流电池等适合建造大型电化学储能设施的技术带来了前所未有的发展机遇。

(3)全钒液流电池发展潜力巨大

全钒液流电池在储能领域中以其卓越的性能和多项优势脱颖而出。其最显著的特点包括高安全性、长寿命以及出色的灵活性,这些特质使得全钒液流电池在众多储能技术中独树一帜,特别适合于那些对安全性有着极高要求的场合。全钒液流电池凭借其高安全性、长寿命和灵活性等独特优势,在储能领域中展现出了巨大的应用潜力和前景。

2、不利因素

(1)全钒液流电池的成本较高

作为一种新兴的电池技术,全钒液流电池行业发展过程中,面临较大的成本压力。全钒液流电池的制造过程需要高精度的设备和工艺,这导致了较高的初始投资成本。其次,在运营和维护方面,全钒液流电池需要定期更换电解质和维修设备,这也增加了长期运营的成本。此外,全钒液流电池的主要原料钒是一种稀有金属,其开采和加工成本相对较高,这也影响了全钒液流电池的成本控制。因此,降低成本是全钒液流电池行业面临的一个重要挑战。

(2)行业技术仍有待提升

全钒液流电池技术要求较高,目前行业仍面临一些关键的技术挑战,这些问题在一定程度上制约了其性能的进一步提升和商业化应用的拓展。其中,钒离子的渗透是行业发展的重要问题。由于全钒液流电池使用钒离子作为主要的反应物质,而在充放电过程中,钒离子可能会发生渗透现象,导致电池性能的下降。因此,如何有效地控制钒离子的渗透,提高电池的循环寿命和稳定性,是全钒液流电池技术需要解决的一个重要问题。

(3)国内储能商业模式尚未完全建立

当前,我国储能商业模式尚未完全建立,许多潜在的用户对储能技术的投资持谨慎态度。这导致全钒液流电池在市场推广和应用方面面临一定的困难。与此同时,储能技术的研发需要大量的资金支持,而目前国内储能行业的投资渠道有限,商业模式的不确定性增加了投资风险,限制了对全钒液流电池技术的研发投入。

八、竞争格局

目前,我国全钒液流电池行业还处于发展初期,市场份额相对分散。其中,融科储能凭借领先的技术实力和创新能力,脱颖而出,成为全球唯一掌握全钒液流电池完整自主知识产权的企业,在行业竞争中处于领先地位。受下游需求带动影响,2022年以来,全钒液流电池产业链企业融资火热,钒资源企业也在积极布局全钒液流电池市场,希望通过资源整合和技术创新,抢占市场先机。在这一背景下,上海电气、易成新能、林源集团、北京德泰等产业链上的知名企业,纷纷宣布扩产计划。随着以上企业持续扩大生产规模、优化产品结构、提升技术水平等,全钒液流电池的产能和市场竞争力将进一步提高。

九、发展趋势

储能是保障国家能源安全,促进“双碳”目标实现的重要支撑。随着全球能源结构的转型、技术创新的推动、政府政策的支持以及产业链的完善等多重因素的共同作用,全钒液流电池行业的未来市场规模有望持续扩大。目前,全钒液流电池行业正处于商业化初期阶段,这意味着其降本空间仍然十分充足。未来,行业的发展趋势将主要集中在技术创新和降本增效上。通过不断的技术研发和优化,全钒液流电池的性能将得到提升,同时其制造成本也将逐步降低。这将使全钒液流电池在能源储存领域的应用更加广泛,市场竞争力也将进一步增强。此外,随着全钒液流电池行业生产规模的逐步扩大,其规模效应将逐渐显现。这将有助于进一步降低全钒液流电池的成本,提高其性价比,从而推动其在能源储存领域的更广泛应用。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国全钒液流电池行业现状及发展趋势分析:长时储能需求旺盛,全钒液流电池产业化加快 [图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

2024年中国全钒液流电池行业现状及发展趋势分析:长时储能需求旺盛,全钒液流电池产业化加快 [图]

随着可再生能源的快速发展,新能源消纳问题日益受到市场关注。在此背景下,全钒液流电池作为一种具有安全性高、循环寿命长、系统灵活度高、响应速度快、温度耐受性强和环境友好等显著优势的新型储能技术,受到了极大的关注。