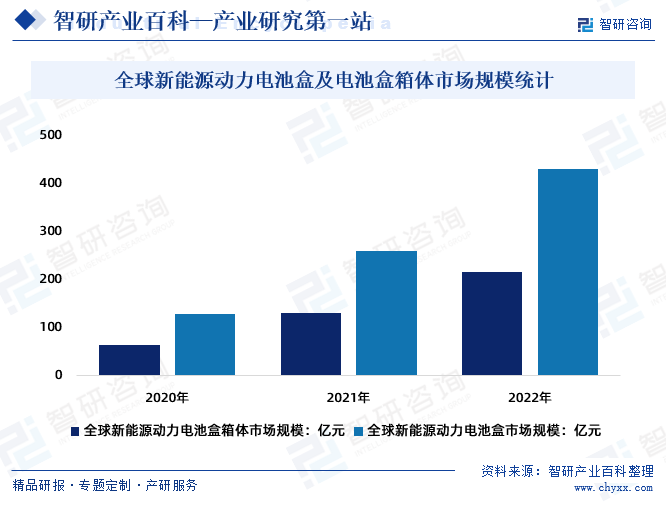

摘要:电池盒作为“一车一配”的新能源汽车电池系统关键零部件,随着电动汽车普及率的不断提高和汽车智能网联化进程的加速,新能源汽车电池盒市场面临巨大机遇。作为全新新增市场,电池盒市场在新能源汽车市场的推动下快速扩张,2022年全球新能源动力电池盒市场规模约为430亿元,较2021年增长170亿元,其中:电池盒箱体市场规模约为215亿元,较2021年增长85亿元,电池盒箱体未来市场增量大。

一、定义及分类

电池盒箱体是指一种用于容纳电池组的外壳或容器结构,又称“电池托盘”、“电池包下壳体”等。它的设计主要考虑了保护电池组、提供支撑和连接、散热以及方便安装与维护等功能。电池盒箱体通常用于包裹电池,以确保电池组的安全运行,并提供适当的环境和结构支持。

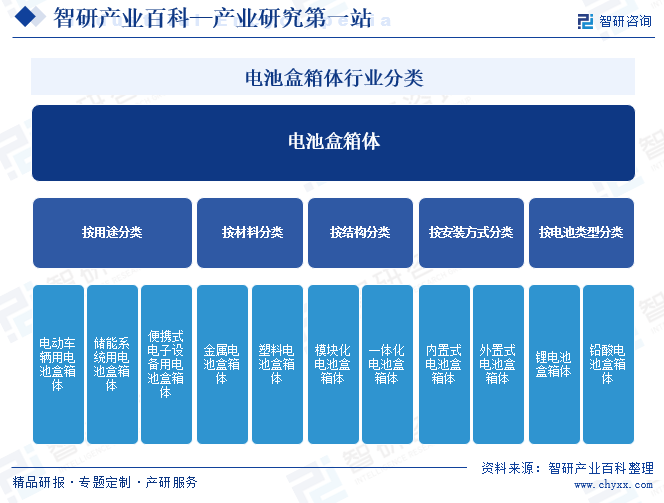

电池盒箱体按用途可以分为电动车辆用电池盒箱体、储能系统用电池盒箱体、便携式电子设备用电池盒箱体;按材料可以分为金属电池盒箱体、塑料电池盒箱体;按结构可以分为模块化电池盒箱体、一体化电池盒箱体;按安装方式可以分为内置式电池盒箱体、外置式电池盒箱体;按电池类型可以分为锂电池盒箱体、铅酸电池盒箱体。

二、行业政策

1、海外相关政策

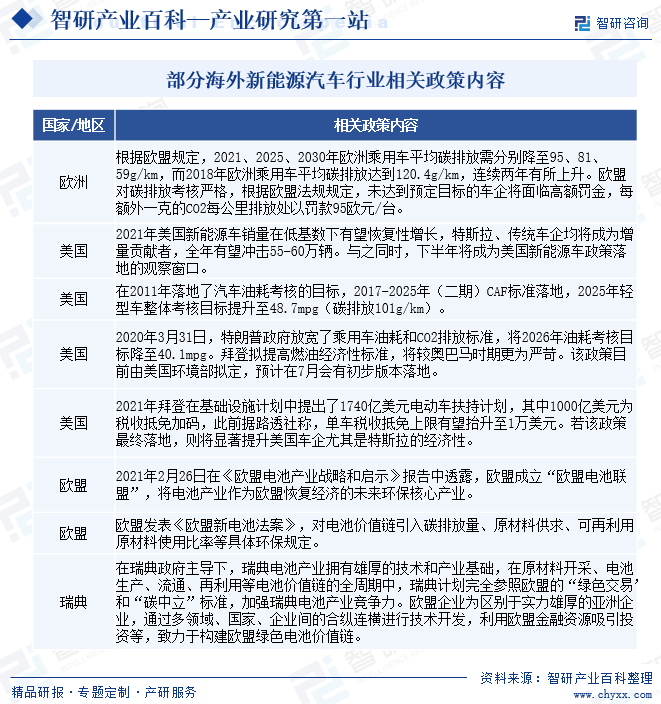

近年来,海外新能源汽车政策稳定并加码,而困扰海外放量的车型问题也有望伴随未来两年车企规划落地而得以解决,自2020年以来,海外市场已经进入“政策+车型”双向上的景气周期,全球新能源汽车市场持续增长,电池盒箱体作为新能源汽车中必备的安全结构件,其市场规模与新能源汽车市场呈完全正相关关系,行业迎来发展机遇。

2、国内相关政策

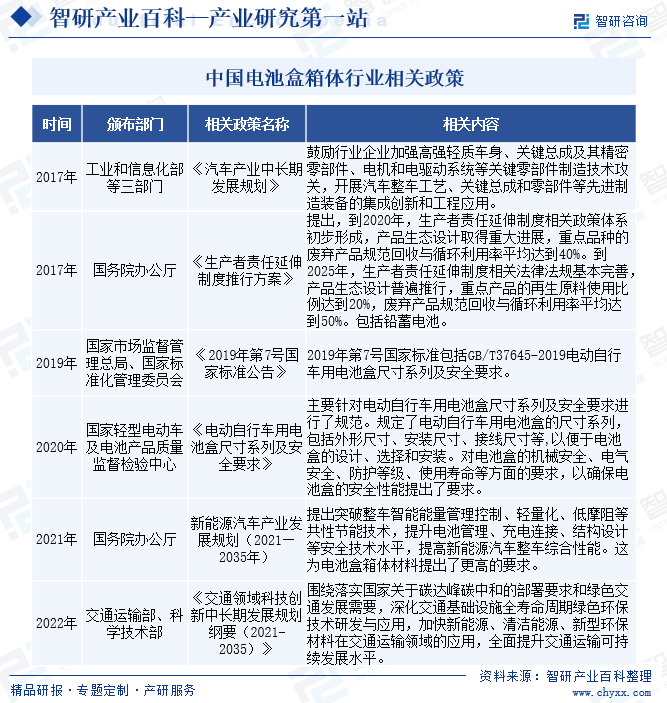

在低碳经济背景下,新能源汽车在节能减排,培育新经济增长点等方面优势显著。政策引导下的市场化发展道路是新能源产业持续发展的必由之路。随着一系列涉及行业、市场、车企及消费者的利好政策出台,我国新能源汽车市场活力进一步被激发,新能源汽车保持高速增长态势。电池盒作为新能源汽车动力电池的主要载体,是由新能源汽车市场发展所带来的一个全新赛道。

三、发展历程

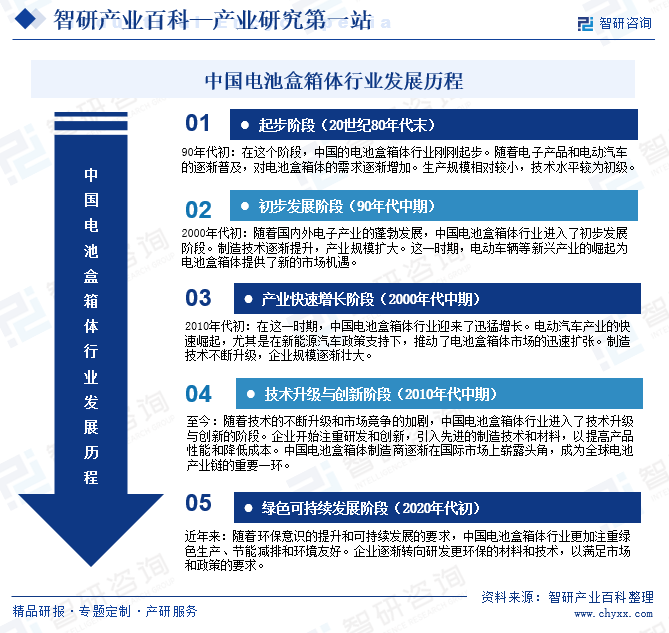

电池盒是动力电池PACK的核心组成部分之一,对电池安全性起到至关重要的作用。随着中国新能源汽车产业的持续发展,新能源电池盒行业将面临更广阔的市场空间和更好的发展机遇。中国电池盒箱体行业在近几十年来技术的不断创新和突破,行业经历了从起步阶段到现代化、国际化的发展历程。

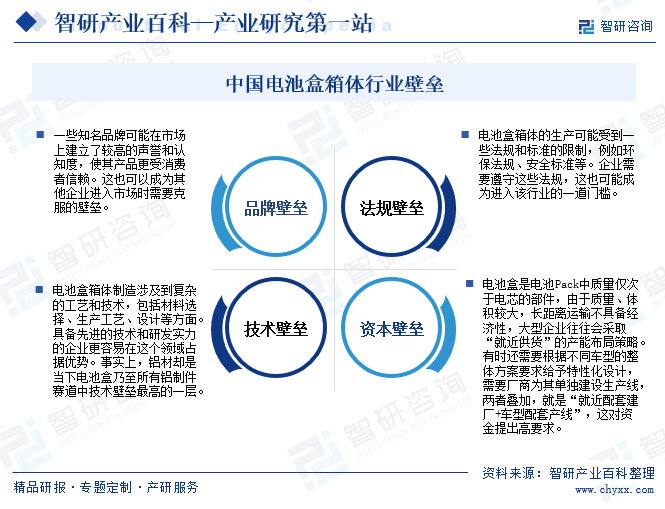

四、行业壁垒

电池盒箱体市场先驱优势明显,行业壁垒较高。企业需要具备一定的技术、资本、较高的声誉和认知度等多方面的优势才能在市场上取得竞争优势。首先,电池盒的焊接工艺难度高,对产品质量影响重大,对于企业的经验积累与研发能力有着较高的要求。随着汽车电池包箱体结构不断演变,核心技术也在持续更新升级。新厂商想进入该市场需较长导入周期,为率先入局厂商提供了充裕的占领市场时间。其次,前端材料存在技术壁垒,对于不同应用终端,铝型材的合金配方、生产设备等均有差异化要求,与电池盒相匹配的铝型材工艺配方专利需长时间积累。此外,进入电池盒箱体行业需要大量的资本投入,用于建设生产线、购买设备、进行研发等。因此,拥有足够资本实力的企业更容易进入和生存于这个行业。重资本+控成本+求技术,这注定是少数玩家的赛道。

五、产业链

电池盒箱体的主要功能是容纳电池组,电池盒箱体产业链上游原材料主要为铝合金、碳纤维复合材料等,轻量化与高安全性使得铝合金电池包壳体成为动力电池外壳主流,铝材公司主要包括天山铝业集团股份有限公司、河南明泰铝业股份有限公司、云南铝业股份有限公司、山东华宇合金材料有限公司、东北轻合金有限责任公司等。

行业中游是电池盒箱体制造,主要企业有重庆新铝时代科技股份有限公司、华域汽车系统股份有限公司、广东和胜工业铝材股份有限公司、重庆新铝时代科技股份有限公司、华达汽车科技股份有限公司、凌云工业股份有限公司、嘉兴敏惠汽车零部件有限公司等。行业下游应用于锂电池、新能源汽车领域,电池盒箱体产品的需求及价格主要受到下游行业的影响。

天山铝业集团股份有限公司 河南明泰铝业股份有限公司 云南铝业股份有限公司 山东华宇合金材料有限公司 东北轻合金有限责任公司 宝山钢铁股份有限公司 马鞍山钢铁股份有限公司 山西太钢不锈钢股份有限公司 河钢股份有限公司 鞍钢股份有限公司 北京首钢股份有限公司 山东钢铁股份有限公司 湖南华菱钢铁股份有限公司 新余钢铁股份有限公司 中复神鹰碳纤维股份有限公司 威海光威复合材料股份有限公司 吉林碳谷碳纤维股份有限公司 山东国泰大成科技有限公司 中简科技股份有限公司

天山铝业集团股份有限公司 河南明泰铝业股份有限公司 云南铝业股份有限公司 山东华宇合金材料有限公司 东北轻合金有限责任公司 宝山钢铁股份有限公司 马鞍山钢铁股份有限公司 山西太钢不锈钢股份有限公司 河钢股份有限公司 鞍钢股份有限公司 北京首钢股份有限公司 山东钢铁股份有限公司 湖南华菱钢铁股份有限公司 新余钢铁股份有限公司 中复神鹰碳纤维股份有限公司 威海光威复合材料股份有限公司 吉林碳谷碳纤维股份有限公司 山东国泰大成科技有限公司 中简科技股份有限公司

六、行业现状

电池盒作为“一车一配”的新能源汽车电池系统关键零部件,随着电动汽车普及率的不断提高和汽车智能网联化进程的加速,新能源汽车电池盒市场面临巨大机遇。作为全新新增市场,电池盒市场在新能源汽车市场的推动下快速扩张,2022年全球新能源动力电池盒市场规模约为430亿元,较2021年增长170亿元,其中:电池盒箱体市场规模约为215亿元,较2021年增长85亿元,电池盒箱体未来市场增量大。

七、发展因素

1、机遇

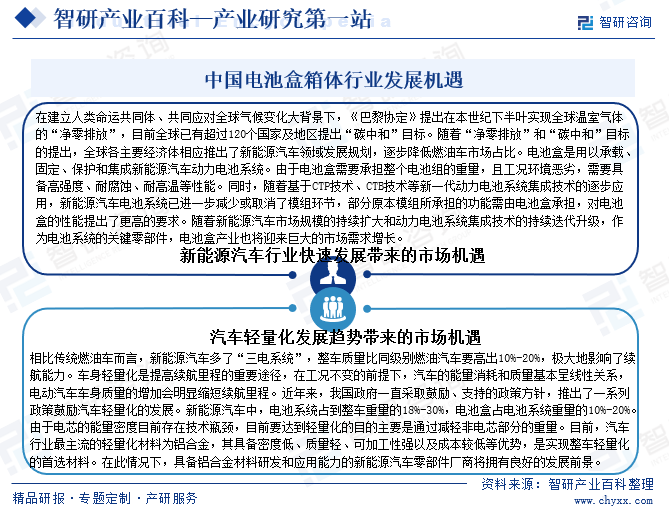

随着对清洁能源和新能源汽车的需求增加,电动汽车市场逐渐崛起。这为电池盒箱体行业提供了巨大的机遇。电池盒箱体作为新能源产业的重要组成部分,车身轻量化是提高续航里程的重要途径,在工况不变的前提下,汽车的能量消耗和质量基本呈线性关系,电动汽车车身质量的增加会明显缩短续航里程。电池盒箱体将受益于这种环保趋势。

2、挑战

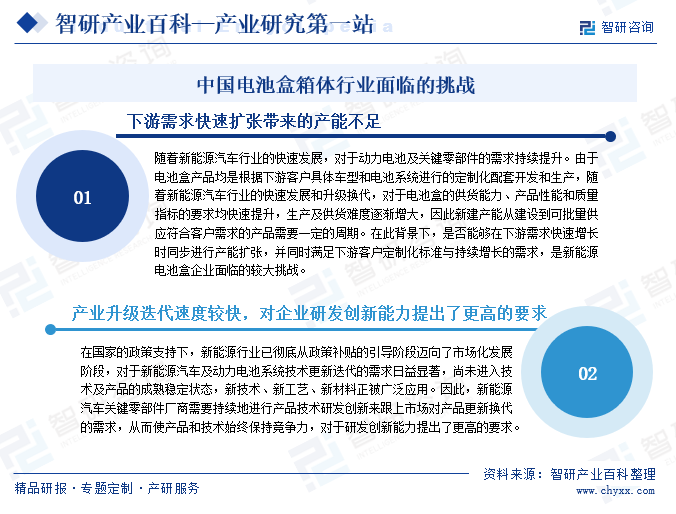

随着新能源汽车行业的快速发展和升级换代,对于电池盒的供货能力、产品性能和质量指标的要求均快速提升,生产及供货难度逐渐增大,因此新建产能从建设到可批量供应符合客户需求的产品需要一定的周期。企业是否能够在下游需求快速增长时同步进行产能扩张,并同时满足下游客户定制化标准与持续增长的需求,是新能源电池盒企业面临的较大挑战。同时能源汽车关键零部件厂商需要持续地进行产品技术研发创新来跟上市场对产品更新换代的需求,从而使产品和技术始终保持竞争力,对于研发创新能力提出了更高的要求。这也是企业将面临的巨大挑战。

八、竞争格局

1、竞争现状

在新能源汽车市场发展早期时,电池盒箱体市场空间、竞争格局均尚不明朗。近年来,随着新能源汽车行业的爆发式增长,电池盒箱体市场规模、竞争格局开始逐渐清晰。

随着下游新能源汽车行业的蓬勃发展,下游新能源汽车厂商快速扩产,同行业竞争中,电池盒箱体的供应能力是行业内企业保持核心竞争力的重要保障,也是衡量业内企业综合竞争力的关键指标。2022年,华域汽车电池盒箱体销量85.1万套,市场占有率为12.36%,排在全国第一位;其次是敏实集团,电池盒箱体销量及市场占有率排在全国第二位,新铝时代、和胜股份、祥鑫科技电池盒箱体销量挤进全国前五。

2、领先企业分析

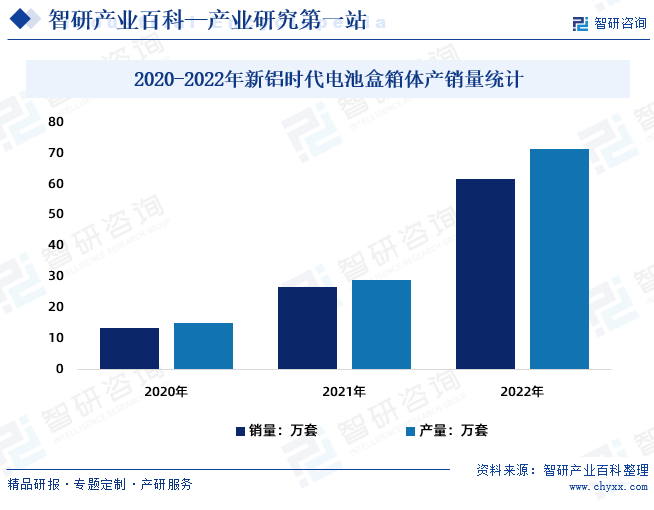

新铝时代系国家高新技术企业,自成立以来一直专注于新能源汽车领域,作为国内最早向比亚迪批量供应通过铝合金挤压工艺及FSW等新型工艺制造的电池盒箱体生产企业,公司已成为比亚迪新能源汽车电池盒箱体的第一大供应商,积累了丰富的产品开发和生产经验。近几年,新铝时代电池盒箱体产销始终维持在较高水平。2022年新铝时代电池盒箱体产量71.50万套,较2021年增长42.59万套;销量61.58万套,较2021年增长34.8万套。

九、发展趋势

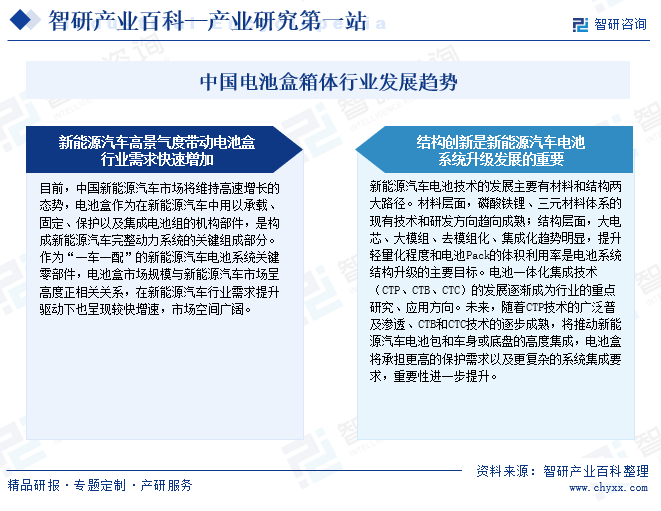

近年来,全球新能源汽车行业正在持续、快速增长,而随着新能源汽车渗透率的不断提升,新能源汽车进入了市场导向和规模化发展的新阶段。作为“一车一配”的新能源汽车电池系统关键零部件,电池盒市场规模与新能源汽车市场呈高度正相关关系,在新能源汽车行业需求提升驱动下也呈现较快增速。全球动力电池系统集成技术主要有传统模组电池包技术(CTM)、无模组设计电池包(CTP)以及电池车身一体化技术(CTB/CTC)。电池一体化集成技术(CTP、CTB、CTC)的发展逐渐成为行业的重点研究、应用方向。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。