榨菜属于酱腌菜的一种。我国有许多原产种植蔬菜,同时古代人们很早就学会了制作应用食盐、制备陶器和制曲的技术,因此酱腌菜在我国有着十分悠久,甚至可以追溯到西周时期的历史。古籍中也一直有许多对酱腌菜品类以及制作方法的记载,如北魏时期的《齐民要术》中,记载的酱腌菜“菹”共数十种,大多是盐醋制品;宋朝的《东京梦华录》介绍了当时汴京酒店餐桌上的各类酱腌菜;明朝刘基撰写的《多能鄙事》中则记载了一些酱腌菜的制作方法等。这说明酱腌菜在我国不仅历史悠久,而且品类繁多,自古以来就深受广大人民喜爱。而经过近几十年的发展,如今国内酱腌菜产业发达,产地众多,形成了完善的产业链。几乎家家户户的餐桌都可以见到各式各样的酱腌菜,并且有很大一部分销往海外,在海外市场上也广受好评。

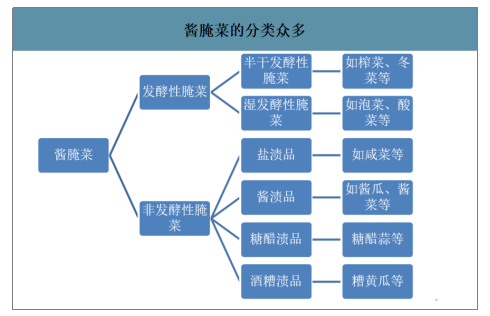

目前我国的酱腌菜主要从制作过程中发酵作用的效果分为发酵性腌菜和非发酵性腌菜。二者的主要区别为盐渍时乳酸发酵的程度。发酵性腌菜在制作过程中均伴随着较为明显的乳酸发酵,其中有些同时还伴有少量酒精和醋酸发酵等;非发酵性腌菜在制作过程中,乳酸发酵受到高浓度盐分的抑制,并未发挥显著作用。发酵性腌菜分为半干发酵性腌菜和湿发酵性腌菜。前者采用的是半干态发酵,无需添加大量水,发酵后产物含固体率高,典型产品有榨菜、冬菜和梅干菜等;后者采用的是湿态发酵,将发酵液直接接种于发酵材料中,待发酵完成后直接包装而成,典型产品有泡菜、酸菜等。非发酵性腌菜则根据酱渍时采用的调料主要分为盐渍品、酱渍品、糖醋制品和酒糟制品等。

酱腌菜的分类众多

数据来源:公开资料整理

榨菜起源于我国川渝地区。20世纪80年代以前,属于榨菜产业的发展初期。在这期间内,榨菜生产以手工作坊为主,品类较为单一,有地区特点。因为保存及运输的局限,销售范围也很有限;改革开放后,陆续出现了很多小规模个体生产企业,榨菜的品类也开始多样化起来,但与此同时,榨菜行业整体工业化水平依然落后;2000年以后,榨菜行业市场集中度逐渐提高,榨菜品类进一步多样化,榨菜的生产也进入机械化生产时代。近年来,随着居民消费不断升级,榨菜行业更加关注消费者需求,消费者开始由关注价格向关注品质转变。

我国榨菜行业发展阶段

时间 | 发展阶段 | 生产特征 | 产品特征 | 行业特征 |

1980s以前 | 缓慢发展 | 手工作坊为主 | 品类单一 | 销售范围局限 |

1980s-2000s | 跳跃攀升 | 个体生产企业蓬勃发展 | 品类呈现多样化趋势 | 整体工业化水平落后 |

2000s-2010s | 快速发展 | 进入机械化生产时代 | 品类进一步多样化 | 市场集中度逐渐提高 |

2010s-2020s | 稳步发展 | 生产技术进一步提升 | 更加关注消费者需求 | 开始由关注价格向关注品质转变 |

数据来源:公开资料整理

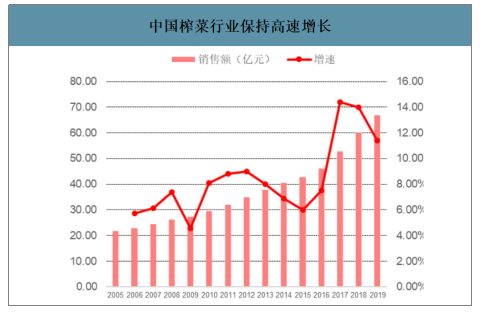

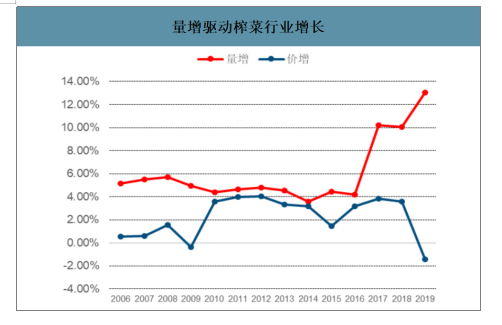

智研咨询发布的《2020-2026年中国榨菜行业市场发展规模及投资前景趋势报告》数据显示:榨菜行业近年来发展较快,主要由销量带动。至2019年,榨菜行业规模(包装)已经达到67亿元。尤其在2015年后,行业增速不断提升,5年CAGR约11%,较此前10年提升3.56pct。拆分量与均价,行业增长的主要驱动因素来自于量的快速提升,2015-2019年间,行业销量提至近29万吨,CAGR为9.31%,同期均价CAGR约2.27%。预计量增的主要因素在于健康、安全的消费理念推动行业包装化发展,在包装替代非包装产品趋势下,行业规模有望进一步提升。

中国榨菜行业保持高速增长

数据来源:公开资料整理

量增驱动榨菜行业增长

数据来源:公开资料整理

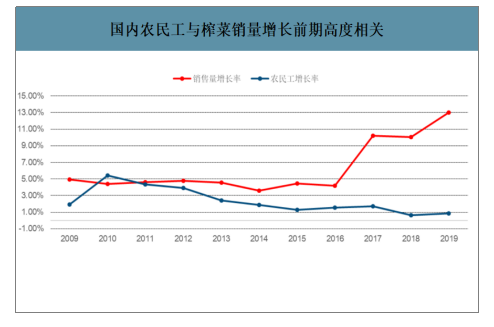

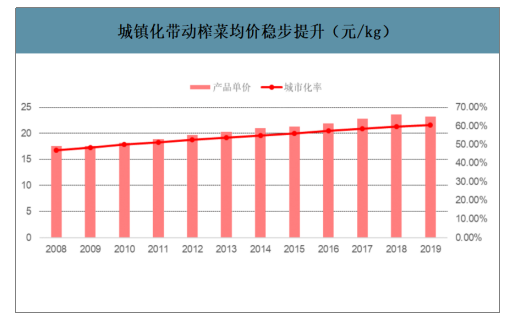

榨菜消费习惯变迁,城镇居民已成主导。从需求角度,榨菜在早期(尤其2014年前)受益于人口流动带来的农民工群体需求增加,但伴随榨菜产品的升级,口味已经逐渐迎合多数年轻的城市消费者,成为当前包装榨菜的消费主力。

自农民工进城务工潮以来,农民工群体成为榨菜消费的主力军。由于榨菜的低价属性,相比于餐厅内提供给顾客和在家庭日常佐餐,农民工群体对于榨菜的消费量更大,是其重要的佐餐食品之一。从增长情况来看,2009年到2014年,包装榨菜行业销量增长与农民工增长关联度较高,是决定榨菜销量的关键因素。但在2014年后,两者出现明显背离情况。

国内农民工与榨菜销量增长前期高度相关

数据来源:公开资料整理

2014年以后,行业消费升级趋势明显,尤其消费者已经形成了对品牌、品质的追求,榨菜行业也开始进行产品升级。包装榨菜销售额、销售量和销售单价均有增加,尤其是2017年以后,酱腌菜销售额和销售量均有大幅增长。主要原因包括:1)从需求端,城镇化进程下,城市消费者的生活节奏加快,备餐时间压缩,推动消费者对佐餐食品消费需求提升。同时,城市年轻消费者追求品牌,愿意消费更高价位的产品;2)从供给端,企业的产品在不断优化升级,低盐健康的良好品质使得当前榨菜产品契合消费者的口味及品质偏好。同时,健康化产品本身属于中高端产品,价格水平也在提升,推动行业持续增长。

城镇化带动榨菜均价稳步提升(元/kg)

数据来源:公开资料整理

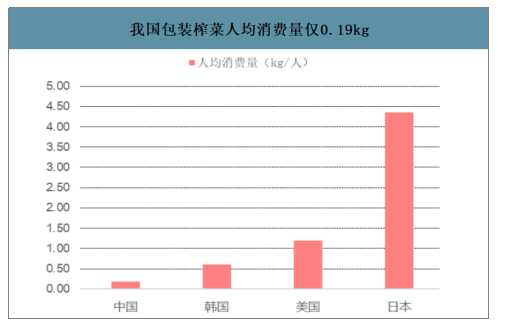

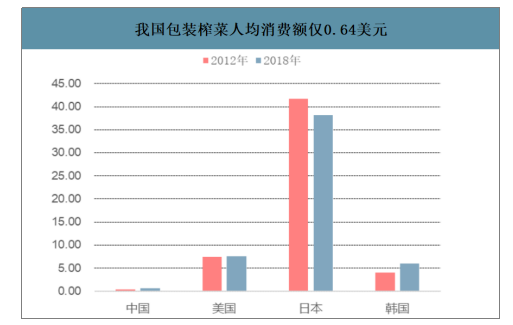

尽管行业快速提升,但我国榨菜的人均消费水平较国外仍有较大差距。至2018年,我国每年人均榨菜消费量仅为0.18kg/人,人均榨菜消费额则仅为0.64美元/人,均远低于日本、美国、韩国等。考虑到我国与日本、韩国的饮食更为接近,按2018年数据测算,我国人均榨菜消费量分为日本、韩国的4.18%、30.18%,而人均榨菜消费额则分别为日本、韩国的1.66%、10.72%。从量价上均有较大的提升空间。

我国包装榨菜人均消费量仅0.19kg

数据来源:公开资料整理

我国包装榨菜人均消费额仅0.64美元

数据来源:公开资料整理

酱腌菜行业市场发展较为成熟,行业内头部企业竞争格局相对稳定。目前行业前五大品牌分别是乌江、鱼泉、六必居、高福记、味聚特。其余品牌仍为地区性品牌,实现全国化的品牌极为有限。同时,各品牌的主营产品的口味类型及重点销售区域均有一定差异。

酱腌菜品牌中,乌江、鱼泉、六必居、味聚特主要的产品是榨菜,原材料以青菜头、萝卜为主,高福记主要是下饭菜。同时,各个品牌的品类也有一定差异。其中,六必居主要是甜酱系列产品,如甜酱黄瓜、甜酱姜丝;高福记以各种野生菌笋类产品为主;乌江、鱼泉、味聚特专业生产榨菜、泡菜、四川特色小菜等。

榨菜行业竞争格局

公司名称 | 主要品牌 | 主营业务 | 产地 | 重点销售区域 | 主要原材料 |

涪陵榨菜 | 乌江 | 榨菜、泡菜 | 重庆涪陵 | 全国,重点华南市场 | 青菜头、萝卜、海带丝 |

鱼泉榨菜 | 鱼泉 | 榨菜 | 重庆万州 | 成都、北京 | 青菜头、萝卜 |

北京六必居 | 六必居 | 酱菜 | 北京 | 北京 | 黄瓜、姜芽 |

四川高福记 | 饭扫光 | 下饭菜、郫县豆瓣 | 四川成都 | 全国 | 菌类、笋类 |

四川味聚特 | 味聚特 | 榨菜、泡菜 | 四川眉山 | 四川及周边 | 茎用芥菜、豇豆、萝卜 |

宁波铜钱桥 | 铜钱桥 | 榨菜、番茄制品 | 浙江宁波 | 东北市场 | 青菜头、海带丝、萝卜、豇豆 |

余姚备得福 | 备得福 | 榨菜、泡菜 | 浙江余姚 | 华北市场 | 萝卜、青菜头、包芥菜 |

重庆辣妹子 | 辣妹子 | 榨菜、泡菜 | 重庆涪陵 | 东南市场 | 青菜头、豇豆、萝卜 |

数据来源:公开资料整理

各类品牌主要产品价格带略有差异,但均有中高端产品推出。对比产品价格来看,乌江、味聚特在榨菜上的均价相对较高,平均维持在0.03元/g以上。鱼泉的榨菜产品则在0.03元/g以下,但也有偏高端的产品,如木耳榨菜等。

主要榨菜品牌价位分布

品牌 | 产品 | 规格(g) | 单价 | 折算(元/g) |

乌江 | 美味萝卜、麻辣萝卜、鲜香萝卜 | 60 | 2 | 0.033 |

乌江 | 凉拌海带丝 | 70 | 2.5 | 0.036 |

乌江 | 微辣、古坛榨菜 | 80 | 2.5 | 0.031 |

乌江 | 清淡、酸辣榨菜 | 80 | 2.7 | 0.034 |

乌江 | 脆口榨菜 | 150 | 4.6 | 0.031 |

乌江 | 全形榨菜 | 300 | 5.2 | 0.017 |

鱼泉 | 榨菜粒粒香、脆粒香、京奥、鲜香榨菜 | 70 | 1.8 | 0.026 |

鱼泉 | 微辣味、美鲜味 | 70 | 2 | 0.029 |

鱼泉 | 精致榨菜 | 70 | 2.2 | 0.031 |

鱼泉 | 脆爽榨菜 | 80 | 2.2 | 0.028 |

鱼泉 | 木耳榨菜、美佳味 | 80 | 2.9 | 0.036 |

六必居 | 六必居榨菜 | 70 | 1.8 | 0.026 |

六必居 | 甜酱长丝菜、甜酱甘露、麻仁金丝、宫廷黄瓜、油泼黄瓜 | 290 | 11.5 | 0.04 |

六必居 | 香菇牛肉酱、香辣牛肉酱 | 130 | 11.9 | 0.092 |

饭扫光 | 海带结 | 60 | 2.5 | 0.042 |

饭扫光 | 香菇牛肉酱、竹笋牛肉酱 | 200 | 16.9 | 0.085 |

饭扫光 | 野香菌、野竹笋、野蕨菜、麻辣什锦、爆炒金针菇 | 280 | 12.8 | 0.046 |

味聚特 | 口口脆榨菜芯、麻辣萝卜干、原味榨菜片、学生榨菜、五香榨菜 | 60 | 1.8 | 0.03 |

味聚特 | 麻辣海带丝 | 60 | 1.98 | 0.033 |

味聚特 | 学生口口脆、学生榨菜丝、学生萝卜干 | 93 | 3 | 0.032 |

味聚特 | 黄花什锦、脆豇豆 | 105 | 3.2 | 0.03 |

味聚特 | 木耳下饭菜、四川泡菜 | 270 | 9.5 | 0.035 |

数据来源:公开资料整理

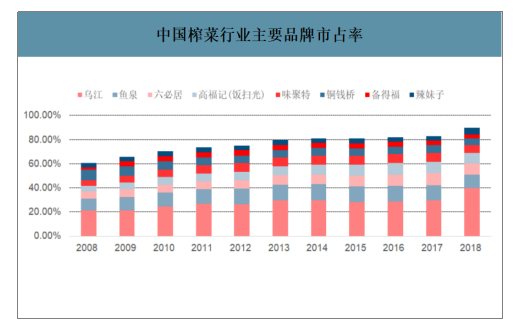

龙头市占率提升推动我国包装榨菜行业的集中度提高。前5大企业的市占率不断提高,从2008年的50.5%提升至2018年的75.6%,增加了25%,且这种提升主要体现在行业龙头品牌乌江的市场份额增长。

2018年行业前8大品牌的市占率已经将近90%,考虑到我国榨菜行业近百家大中小型企业,行业集中度水平较高。榨菜行业具有以下几大特点:原材料分布区域受自然条件限制集中在川浙等地,作为快消品对销售渠道的依赖性较强。以上因素使得前几大品牌企业获得资源、渠道优势,占据更多的市场份额,而中小企业会由于成本压力、环保问题、生产规模劣势、渠道等因素逐步退出市场,从而促进行业的资源配置优化。

中国榨菜行业主要品牌市占率

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国榨菜行业市场竞争态势及前景战略研判报告

《2025-2031年中国榨菜行业市场竞争态势及前景战略研判报告》共九章,包含2020-2024年中国榨菜行业并购重组机会分析,中国榨菜并购重组重点企业运行分析,2025-2031年中国榨菜产业发展前景与投资预测分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021年中国榨菜行业现状分析:我国为榨菜主要产地,出口数量较多[图]](http://img.chyxx.com/2021/12/X1104Q6D78_m.png?x-oss-process=style/w320)