内容概况:中国家用视听设备制造行业正迈入技术融合与场景创新的新发展阶段。2024年,中国家用视听设备制造行业市场规模为5658亿元,同比增长0.91%,较疫情前的高增长水平显著放缓。这一增速变化深刻揭示了行业发展的两大核心特征:其一,市场驱动模式转型。0.91%的增速标志着行业正式告别普惠式增长阶段,进入以存量更新为主导的竞争周期。消费者需求从基础功能普及转向品质升级,设备更新换代成为市场扩容的核心动力。其二,结构升级趋势凸显。在技术融合与场景创新的双重推动下,行业呈现高端化、智能化、场景化升级态势。高端市场占比持续提升,智能交互、沉浸体验、多场景适配成为产品迭代的关键方向,推动行业向价值链上游攀升。

相关上市企业:海信视像(600060)、创维集团(0751)、TCL科技(000100)、长虹电器(600839)

相关企业:京东方科技集团股份有限公司、深圳华星光电技术有限公司、上海天马微电子有限公司、海思半导体有限公司、紫光展锐科技有限公司、联发科技(中国)有限公司、深圳市兆驰股份有限公司、惠州市华阳多媒体电子有限公司、广州盛科电子有限公司、江苏新科数字技术股份有限公司、四川虹欧显示器件有限公司、苏州冠捷科技有限公司

关键词:家用视听设备制造、家用视听设备制造市场规模、家用视听设备制造行业现状、家用视听设备制造发展趋势

一、行业概述

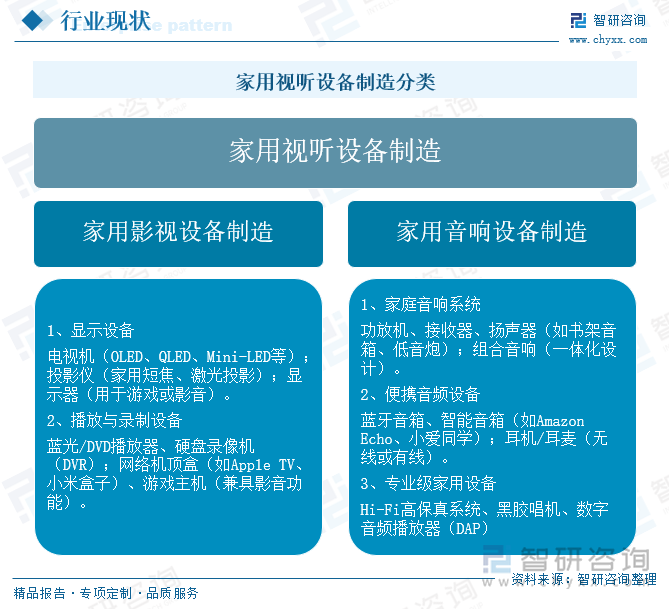

家用视听设备制造是指设计、生产和销售用于家庭环境的音频和视频播放、接收、录制及相关功能的电子设备的行业。这类设备通常以提高家庭娱乐体验为核心,涵盖从传统产品到智能化的现代终端。家用视听设备制造主要分为家用影视设备制造和家用音响设备制造两大类。

二、行业发展历程

中国家用视听设备制造行业发展主要经历了四个阶段。20世纪80年代的起步阶段,中国家用视听设备制造行业起步,早期市场主要依赖进口。国内企业以模仿为主,主要产品集中在黑白电视机、录音机和收音机上,市场以大众消费为主。

20世纪90年代的快速发展阶段,随着彩色电视机和录像机的普及,家用视听设备行业进入快速发展期。国内企业开始引进国外先进技术,并逐渐掌握了核心生产技术,如数字电视、高清播放器等。同时,国内品牌也开始走向国际市场,参与国际竞争。

21世纪初至2020年的技术创新与升级阶段,随着互联网、大数据和人工智能等新兴技术的快速发展,家用视听设备行业迎来了新一轮的技术革新。智能电视、网络音响、虚拟现实等新型产品不断涌现,市场结构逐渐向高端化、智能化、个性化转变。在此背景下,国内企业积极进行技术创新,提升产品竞争力,同时拓展海外市场,实现全球化布局。

2020年至今的高质量发展阶段,该阶段,中国视听设备制造业完成了从规模扩张到质量跃升的关键转型。技术创新成为核心驱动力,显示技术迭代、元宇宙场景落地、内容生态质变等成为行业发展的主要特征。

三、行业产业链

家用视听设备制造行业产业链上游主要包括原材料、零部件、软件及技术服务等,其中原材料包括铜、铝、铁、塑料、玻璃、陶瓷等,零部件包括芯片、线路板、电容、电阻、显示屏、扬声器、传感器、镜头、变压器、电源模块、无线模块等,软件及技术服务涵盖操作系统、驱动程序、音频视频处理软件、智能控制软件等。产业链中游为家用视听设备制造生产制造环节。产业链下游为销售渠道包括电商平台(如京东、淘宝等)、线下门店(如家电专卖店、大型超市等)、房地产公司、家装公司等。

相关报告:智研咨询发布的《中国家用视听设备制造行业市场发展前景及投资风险评估报告》

四、行业现状

近年来,组合音响凭借其集多种音响设备于一体、功能丰富等特点,成为家庭娱乐的重要组成部分。2023年,中国组合音响产量为2.06万台,同比下降6.03%。尽管近几年市场需求整体向好,但由于经济下行压力,市场需求未能充分释放,进而带动产量有所下滑。从市场环境来看,2023年全球经济复苏乏力,国内经济也面临一定的增长压力,这使得消费者在购买非必需消费品时更加谨慎,家庭视听设备的消费支出受到一定抑制。

根据国家统计局数据显示,2025年3月底,中国视听设备制造业PPI指数为98.1,同比下降1.9%。此轮价格调整主要受三方面因素驱动:其一,国际原油价格持续走低,直接带动国内石油相关产业链成本环比下降,如精炼石油产品制造价格下降1.7%;其二,能源需求呈现季节性收缩特征,北方供暖季结束导致煤炭需求锐减,煤炭开采业价格环比下降4.3%,电力热力供应价格也下降0.4%;其三,上游原材料价格普遍承压,钢材、水泥等生产恢复快于需求,叠加生产成本下降,黑色金属冶炼和非金属矿物制品业价格环比均降0.5%。多重因素共振下,视听设备制造业出厂价格受到显著影响,反映出产业链上游成本传导与下游需求波动的叠加效应。

中国家用视听设备制造行业正迈入技术融合与场景创新的新发展阶段。2024年,中国家用视听设备制造行业市场规模为5658亿元,同比增长0.91%,较疫情前的高增长水平显著放缓。这一增速变化深刻揭示了行业发展的两大核心特征:其一,市场驱动模式转型。0.91%的增速标志着行业正式告别普惠式增长阶段,进入以存量更新为主导的竞争周期。消费者需求从基础功能普及转向品质升级,设备更新换代成为市场扩容的核心动力。其二,结构升级趋势凸显。在技术融合与场景创新的双重推动下,行业呈现高端化、智能化、场景化升级态势。高端市场占比持续提升,智能交互、沉浸体验、多场景适配成为产品迭代的关键方向,推动行业向价值链上游攀升。

五、重点企业经营情况

中国家用视听设备制造行业正呈现“两极多强”的竞争格局,生态级企业、技术专精企业与场景创新势力三足鼎立,推动行业向技术融合与场景创新方向演进。华为鸿蒙生态连接设备超1.8亿台,小米AIoT平台接入设备突破3亿,通过操作系统整合实现用户场景垄断。这类企业以生态平台为核心,将硬件、软件、内容和服务深度融合,形成闭环生态。例如,华为通过HarmonyOS实现跨设备无缝协同,小米依托AIoT平台构建智能家居生态,均显著增强了用户粘性,挤压了单一硬件厂商生存空间。

海信视像科技股份有限公司是全球领先的显示技术解决方案提供商,业务覆盖激光电视、ULED电视、商用显示等领域,旗下拥有海信、东芝、VIDAA三大品牌。024年激光电视全球出货量份额达65.8%,连续六年位居全球第一;研发行业首款全局超高亮激光电视,在光学引擎效率、主机集成化、场景化形态创新方面取得突破。公司聚焦ULED、Micro LED、激光显示三大核心技术,开发RGB-Mini LED液晶模组及AI画质芯片H7,实现液晶显示技术跨越式发展。同时,公司首发超自然人机交互智能体,自研全新一代AI画质芯片,依托算力提升及AI大模型技术,显著提升场景感知与画质优化能力。2024年,海信视像营业收入为585.30亿元,同比增长9.17%;归母净利润为22.46亿元,同比增长7.17%。

创维集团有限公司成立于1988年,主要从事多媒体(智能电视、机顶盒、内容运营)、家用电器(冰箱、洗衣机、空调、厨房电器等智能化产品)等业务。集团拥有国家级企业技术中心、工业设计中心,是“中国制造2025”首批示范单位。创维彩电、数字机顶盒等终端产品畅销国内外,市场占有率名列前茅。集团累计申请专利7131件,完成国家和省市重大科研任务200余项,获得省市科研成果100多项,参与完成我国DTMB标准制定,荣获国家科技进步一等奖。旗下拥有METZ、COOCAA等子品牌,推进全球化布局。2024年,创维集团总营收为650.13亿元,同比下降5.82%;毛利为88.08亿元,同比下降8.68%。

六、行业发展趋势

1、技术创新引领行业升级

技术创新是未来中国家用视听设备制造行业的核心驱动力。随着显示技术、音频处理技术、智能交互技术的不断进步,产品将向更高性能、更智能化的方向发展。在显示技术方面,OLED、Mini LED、Micro LED等新型显示技术将逐步普及,提升产品的画质和能效。8K超高清显示技术也将逐渐走向市场,为消费者提供更清晰、更逼真的视觉体验。音频技术方面,空间音频、多声道音频处理技术将得到广泛应用,提升用户的听觉享受。同时,智能音频处理技术将根据环境噪声自动调整音效,提供更个性化的听觉体验。智能交互技术方面,AI语音控制、手势识别、物联网生态兼容性将成为产品的标配功能。通过与智能家居系统的深度集成,视听设备将实现更便捷的操作和更智能的场景化应用。

2、新兴市场拓展带来新增长点

未来,中国家用视听设备制造行业将积极拓展新兴市场,寻找新的增长机会。海外市场方面,随着“一带一路”倡议的推进,中国视听设备在东盟、金砖国家等新兴市场的出口规模不断扩大。企业将通过定制化服务,满足不同市场的需求,如东南亚地区的语言适配、非洲地区的耐用性设计。细分市场方面,家庭影院市场将向巨幕化、沉浸式方向升级,商用领域则加速云会议系统与LED显示屏的融合应用。同时,随着元宇宙概念的落地,VR/AR设备将成为新的增长点。内容生态方面,AIGC技术将推动视听内容的智能化生产,提升超高清内容的生产效率,为消费者提供更丰富的内容资源。

3、产业融合加速行业转型

未来,中国家用视听设备制造行业将加速与相关产业的融合,形成协同发展的新局面。半导体显示与视听设备融合方面,AMOLED、Micro LED等半导体显示技术将与视听设备深度融合,推动产品向高端化、轻薄化方向发展。5G通信助力视听传输方面,5G技术的低延迟、高带宽特性将支持4K/8K视频的实时传输,拓展直播、远程制作等应用场景。智能家居生态协同方面,视听设备将与智能家居系统深度融合,形成互联互通的智能生态。通过与家电、安防等设备的协同,实现更智能化的家庭生活场景。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国家用视听设备制造行业市场发展前景及投资风险评估报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国家用视听设备制造行业市场发展前景及投资风险评估报告

《2025-2031年中国家用视听设备制造行业市场发展前景及投资风险评估报告》共十二章,包含2025-2031年家用视听设备制造行业发展及投资前景预测分析,2025-2031年中国家用视听设备制造行业投资风险分析,2025-2031年中国家用视听设备制造行业发展策略及投资建议分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国水利工程建筑行业市场政策、产业链、发展现状、竞争格局及发展趋势分析:行业准入门槛较高[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2025年中国水环境监测行业市场政策、产业链、发展现状、竞争格局及发展趋势研判:市场前景十分可观[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中国智能呼叫服务平台行业发展现状及未来发展趋势研判:其于AI技术智能呼叫服务平台将逐渐成为主流,行业将更智能、更人性、更融合[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2025年中国平板显示掩膜版行业发展现状、产业链及全景研判:在高世代、高精度市场需求及技术的推动下,平板显示掩膜版规模将持续增长[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中国旅游行业发展背景、产业链、旅游人次、旅游总花费及发展前景分析:旅游市场发展稳健,跨境旅游服务持续优化[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2025年中国海洋石油工程装备行业相关政策、产业链、发展现状、重点企业及前景研判:海洋石油工程装备需求持续强劲,装备利用率有望再创新高[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)