传感器是能感受被测量并按照一定的规律转换成可用输出信号的器件或装置,通常由敏感元件和转换元件组成。雷达传感器可以为汽车提供环境感知、规划决策的智能传感器,其核心原理为通过发射微波、声波或激光并接受回波来进行物体探测,是自动驾驶的核心传感器,起到无人驾驶汽车“眼睛”的作用,为无人驾驶提供安全保障。芯片是雷达传感器的核心组件,对雷达传感器的性能起到决定性作用。

1、雷达传感器用芯片市场分析

雷达传感器用途广泛,目前主要用于汽车辅助驾驶领域,但在工业控制、消费电子、智能家居、以及智能安防等领域都以展现出良好的发展前景,行业市场需求总体稳定增长。近几年来,随着汽车领域ADAS渗透率提升,工业自动化领域的需求快速增长,行业需求增速有明显的提升,2020年我国雷达传感器用芯片需求量达到了7.35亿颗。

2014-2020年中国雷达传感器用芯片需求量走势

资料来源:智研咨询整理

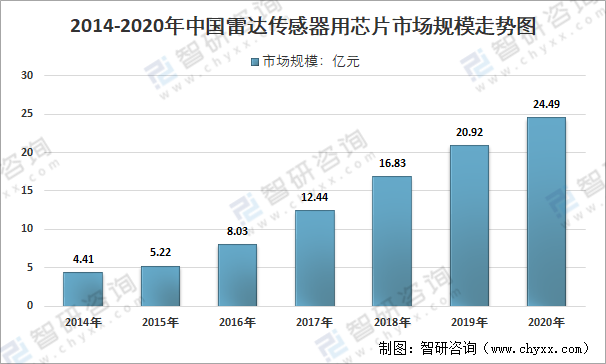

2014年我国雷达传感器用芯片市场规模为4.41亿元,2020年我国雷达传感器用芯片市场规模增长至24.49亿元,2014年以来规模复合增速为33.07%。

2014-2020年雷达传感器用芯片市场规模走势图

资料来源:智研咨询整理

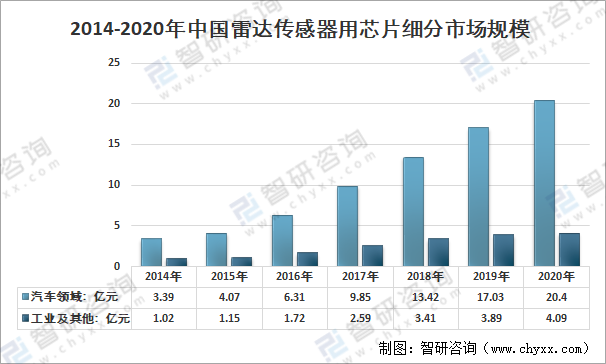

汽车用雷达产品是国内雷达传感器用芯片最大的需求市场,该领域需求占比在80%左右。2020年汽车领域雷达传感器用芯片市场规模为20.4亿元,工业及其他领域雷达传感器用芯片市场规模为4.09亿元。

2014-2020年我国雷达传感器用芯片细分市场规模

资料来源:智研咨询整理

相关报告:智研咨询发布的《2022-2028年中国雷达传感器用芯片行业市场竞争态势及未来前景分析报告》

2、中国雷达传感器用芯片产业发展现状分析

中国企业在超声波雷达用芯片、毫米波雷达用芯片、激光雷达用芯片领域的起步时间均晚于德国、美国、日本等其他全球半导体领先国家。在雷达传感器用芯片行业的技术积累及产业布局均落后于全球领先水平。从毫米波雷达芯片国内外企业的市场占有率来看,目前国际市场主要被恩智浦(NXP)、英飞凌、德州仪器(TI)等芯片设计公司占据,代表厂商有得捷电子、富士通、飞思卡尔、英飞凌、安森美、恩智浦、意法半导体、瑞萨电子等。从激光雷达芯片来看,目前国际市场竞争的主要参与者有英飞凌、安森美、瑞萨电子、Luminar、Lumotive、Aeva等。目前,我国大量研究机构和企业都在努力开发雷达传感器用芯片技术,并且已经有了一些重大突破,国产替代进口的实现指日可待。以毫米波雷达芯片为例。清华大学、清能华波等单位在毫米波雷达芯片领域有着深厚的积累,东南大学毫米波国家重点实验室已完成8mm波段混频器、倍频器、开关、放大器等单功能芯片的研制,目前正在开展单片接收/发射前端的设计与研制;国内24GHz/77GHz MMIC关键技术也在不断获得突破,其中由意行半导体自主研发的24GHz SiGe雷达射频前端MMIC套片,率先实现了国内该领域零的突破,现已实现量产和供货。加特兰微电子发布了其国内首款77GHz CMOS车载毫米波雷达收发芯片。

雷达传感器用芯片企业业务布局

资料来源:智研咨询整理

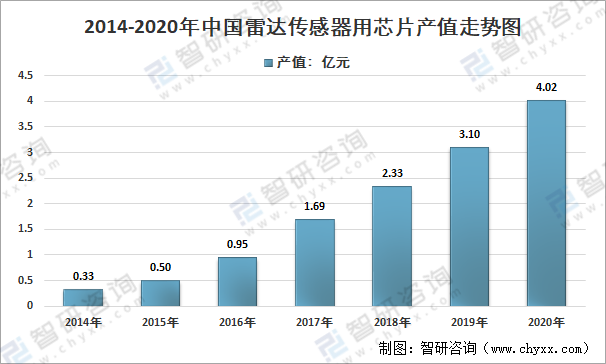

目前我国雷达传感器芯片的生产还集中在中低端工业、消费电子、以及低端的汽车雷达芯片领域,产品附加值低,同质化高,竞争较为激烈,产品价格也相对较低。按产值计,国内企业市场份额还不足20%。但总体说来,在国家政策与下游客户强劲的需求下,国内企业迎来发展的黄金阶段,行业产值增长迅速,从2014年的0.33亿元增长至了2020年的4.02亿元。

2014-2020年中国雷达传感器用芯片产值走势

资料来源:智研咨询整理

3、中国和国外雷达传感器用芯片行业SWOT对比分析

优势(S)

我国拥有庞大的科研团队和充足的科研资金,同时国家政策不断在我国毫米波和激光雷达传感器用芯片技术研发方面提供支持。国家发改委《产业结构调整指导目录(2019 年本)》等一系列政策支持雷达传感器用芯片发展。长期以来,在国家项目、企业合作和社会资本的通力支持下,部分企业已经完成了毫米波雷达全集成核心芯片的研发,并逐步进入产业化进程,毫米波雷达核心芯片将会在未来3到5年之内逐步实现部分自主可控。同时,在激光雷达芯片方面,,我国16线产品已国产化。

劣势(W)

毫米波和激光雷达传感器用芯片几乎被TI、英飞凌、NXP、ADI、ST、富士通、安森美、瑞萨等国际半导体公司所垄断。而国内雷达传感器用芯片公司因为起步晚,芯片核心技术积累少,目前尚未形成规模。国内企业在以下几个方面还与国外大公司有一定的差距:①企业规模与国外巨头企业相比存在较大的差距;②芯片核心技术积累少,创新应用基本由国外巨头引领;③雷达传感器用芯片行业对人才素质要求非常高,目前国内具备雷达传感器芯片开发研究和开发能力的人才或技术团队匮乏,当前中国在雷达传感器用芯片人才供给方面存在明显的流失问题;④差异化产品创新、品牌信誉度还有待进一步提升。

威胁(T):

由于雷达传感器用芯片技术涉及到敏感领域,为防止该技术被中国复制,技术领先的德国、美国、日本等国家对中国采取了技术封锁的手段。直至今日,60GHz以上的毫米波雷达产品都被禁止运输到中国。国外雷达传感器用芯片行业对我国的技术封锁,导致我国在雷达传感器用芯片,尤其是毫米波和激光雷达芯片上大量依赖进口,我国本土企业难以获得市场份额。

在汽车应用中,由于使用环境通常比较恶劣(如长时间室外高温暴晒),对芯片温度、湿度等条件要求高,加之汽车对安全事故的零容忍以及零部件长期稳定工作的要求,故对芯片产品的抗干扰能力、可靠性和稳定性要求极高。由于汽车涉及人身安全问题,汽车芯片对于可靠性及安全性的要求更高,需经过严苛的认证流程,汽车级芯片需要2-3 年时间完成车规认证才可进入整车厂供应链。此外,汽车芯片使用周期长,整车厂对芯片厂商的稳定供货能力要求高,供货周期可达5-10 年,汽车行业形成了一个相对封闭的供应系统。高认证标准和长供货周期对新进芯片企业构成了难以逾越的行业壁垒,阻碍后进入者市场份额增长。

雷达传感器用芯片技术方案不断迭代,下游市场对雷达传感器用芯片性能的要求也不断提高。这种发展态势对企业的创新能力以及产品的迭代速度提出了考验,只有持续的技术创新和大量的研发投入才能不被市场淘汰,并在不断增长的市场中获得更大的发展。同时,雷达传感器用芯片整体性能的提升有赖于基础元器件与核心功能模块的芯片化,技术发展方向与半导体技术深度契合,芯片设计、工艺改进以及流片生产需要大量的高水平技术人员储备以及长期的大量资金投入,这为雷达传感器用芯片公司的发展带来了巨大的挑战。

机会(O):

在中兴和华为事件发生后,各大中国整车厂如吉利、比亚迪、长安设定了新的供应商国产化目标,该目标旨在提升中国汽车供应链的独立性,将极大促进雷达传感器用芯片行业的发展,为相关生产、研发、设计企业提供发展良机,未来5年将是中国雷达传感器用芯片行业的黄金发展期。

同时,雷达传感器能准确提供汽车行驶环境的相关数据,是汽车高级驾驶辅助系统ADAS的核心。简单的巡航系统只需1-3个雷达传感器和1个辅助摄像头,而L4、L5级的自动驾驶则需要6-10个雷达传感器(包括超声波雷达、毫米波雷达及激光雷达)、6-8个辅助摄像头,即雷达传感器的数量是随自动驾驶等级提升而增长的。《<中国制造 2025>重点领域技术路线图(2015年版)》将智能网联汽车与节能汽车、新能源汽车并列,成为中国未来重点发展的制造领域。该文件对智能网联汽车的发展制定了宏伟的目标。具体为: 2025 年, DA、 PA 占有率保持稳定,高度自动驾驶(对应 L3)车辆占有率约 10%-20%。 2030 年,完全自动驾驶(对应 L4)市场占有率近 10%。高等级自动驾驶对传感器的性能要求提升,单车搭载的雷达传感器及摄像头种类及数量均有所提升,芯片的计算量也随之提高,需要更高的芯片频率和更新的异构设计以达到快速的数据处理速度。自动驾驶的高速增长将带来对雷达传感器的需求快速上升,进而促进雷达传感器用芯片需求量上升及产品的更新换代。雷达传感器用芯片市场前景乐观。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国雷达传感器用芯片行业市场竞争态势及未来前景分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国RISC-V芯片行业市场动态分析及发展战略研判报告

《2025-2031年中国RISC-V芯片行业市场动态分析及发展战略研判报告》共九章,包含RISC-V芯片产业链之软件及应用类企业经营状况分析,RISC-V芯片产业链之RISC-V联盟部分企业经营状况分析,2025-2031年中国RISC-V芯片产业发展前景及趋势预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询