一、定义及分类

AI芯片也被称为AI加速器或计算卡,即专门用于处理人工智能应用中的大量计算任务的模块(其他非计算任务仍由CPU负责)。当前,AI芯片主要分为GPU、FPGA、ASIC。

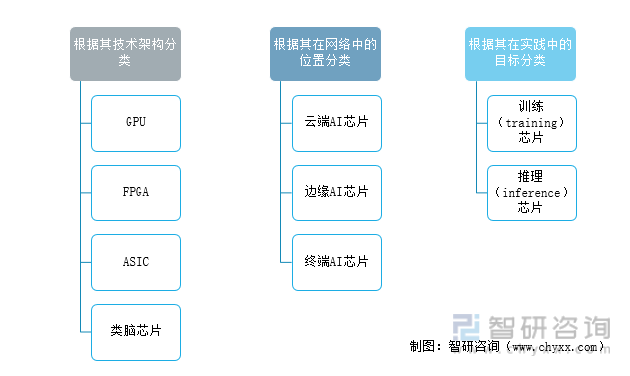

AI芯片根据其技术架构,可分为GPU、FPGA、ASIC及类脑芯片,同时CPU可执行通用AI计算,其中类脑芯片还处于探索阶段。AI芯片根据其在网络中的位置可以分为云端AI芯片、边缘及终端AI芯片;根据其在实践中的目标,可分为训练(training)芯片和推理(inference)芯片。

人工智能芯片的分类

资料来源:智研咨询整理

二、行业发展现状

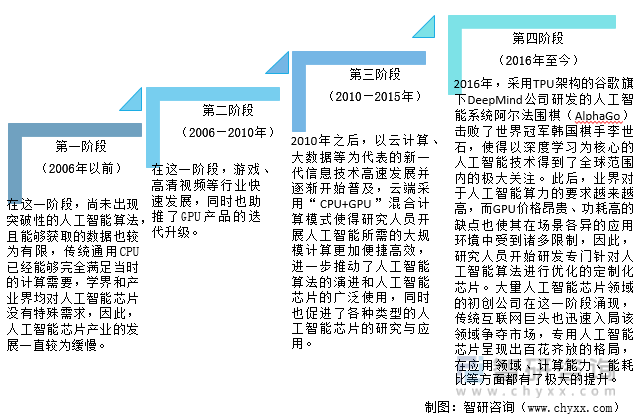

人工智能是新一轮科技革命和产业变革的重要驱动力。当前,人工智能技术已全面渗透到制造、医疗、交通、金融、教育、安防等众多领域。算力、算法、数据是人工智能发展最重要的三大要素。其中,算力主要由人工智能芯片支撑,是人工智能技术的重要组成部分,是实现人工智能算法的硬件基础,也是人工智能时代的战略制高点。我国人工智能芯片的发展经历了以下四个阶段:

资料来源:智研咨询整理

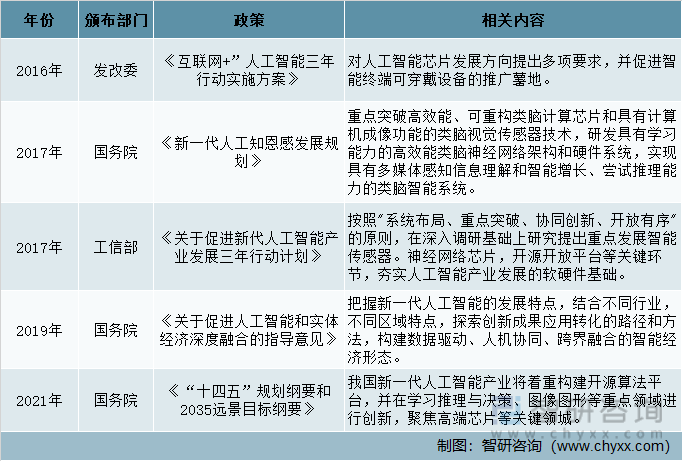

芯片产业是信息产业的核心部件与基石。近年来国家高度关注人工智能芯片产业的发展,发布一系列产业支持政策,为人工智能芯片行业建立了优良的政策环境,促进行业的发展。

人工智能芯片的相关政策

资料来源:智研咨询整理

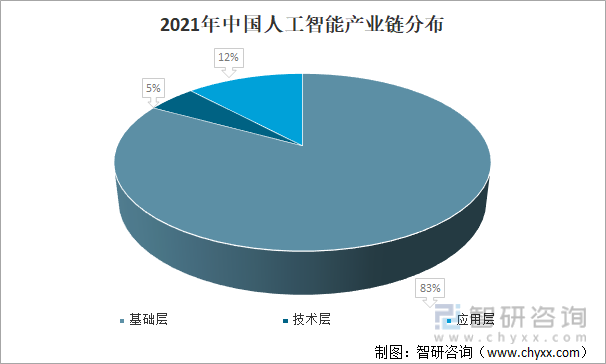

在政策的引导支持下,中国人工智能芯片市场持续快速发展。目前,中国人工智能产业链中,应用层企业比例达到83%;技术层企业比例为5%;应用层企业比例为12%。

2021年中国人工智能产业链分布

资料来源:亿欧智库、智研咨询整理

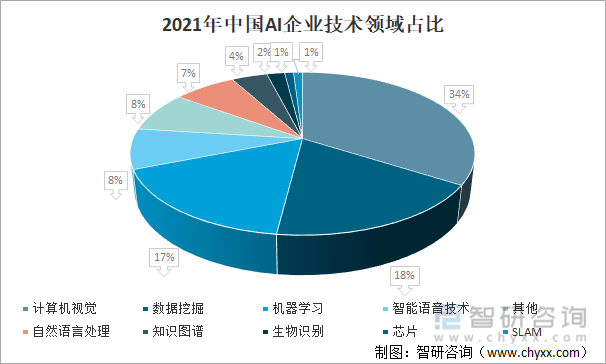

2021年,在中国人工智能企业的十大应用技术领域中,计算机视觉占比34%,居全国第一;数据挖掘占比18%,居全国第二;机器学习占比17%,居全国第三。智能语音技术占比8%;自然语言处理占比7%;知识图谱占比4%;生物识别占比2%;芯片占比1%;SLAM占比1%。

2021年中国AI企业技术领域占比

资料来源:亿欧智库、智研咨询整理

相关报告:智研咨询发布的《2022-2028年中国AI芯片行业市场运营态势及投资战略规划报告》

随着技术的成熟以及数智化转型升级,内在需求增加,加上新基建、数字经济在内的持续利好政策促进了产业智能化升级,中国人工智能核心产业市场规模将持续平稳增长,2021年中国人工智能核心产业市场规模1351亿元。“十四五”规划纲要将“新一代人工智能”作为议题重点提及,加上新基建、数字经济在内的持续利好政策促进了产业智能化升级,预计2025年中国人工智能核心产业市场规模将达到4000亿元。

2019-2025年中国人工智能核心产业市场规模及增长(单位:亿元)

资料来源:亿欧智库、智研咨询整理

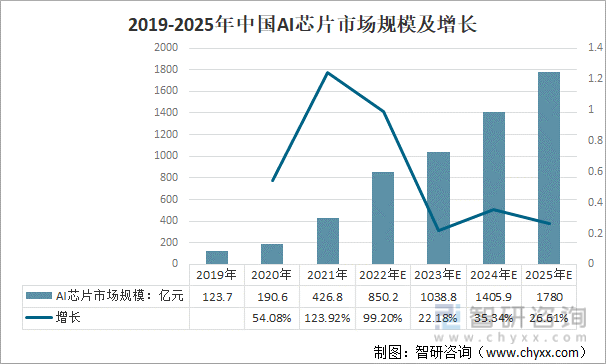

企业服务、机器人和通用方案以及安防、汽车是AI应用的主要方向,边缘/终端芯片需求将持续增长。预计2022年中国AI芯片市场规模将达到426.8亿元;2023年中国AI芯片市场规模将达到1038.8亿元;2024年中国AI芯片市场规模将达到1405.9亿元;2025年中国AI芯片市场规模将达到1780亿元。

2019-2025年中国AI芯片市场规模及增长(单位:亿元)

资料来源:亿欧智库、智研咨询整理

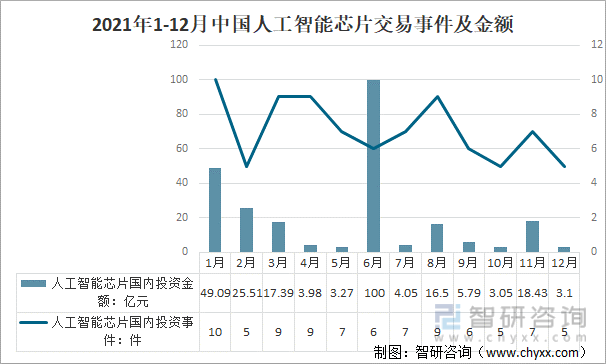

5G商用落地加速了人工智能产业发展进程,AI芯片作为人工智能的基础硬件,需求加速释放,AI芯片产业也持续有资本进入,单笔投资规模呈上升趋势。2021年1-12月,中国人工智能芯片相关领域融资事件共计92起,总金额约300亿人民币,其中,1月投资事件10起,投资金额49.09亿元。

2021年1-12月中国人工智能芯片交易事件及金额

资料来源:亿欧智库、智研咨询整理

2021年1-12月中国人工智能芯片交易事件(部分)

资料来源:亿欧智库、智研咨询整理

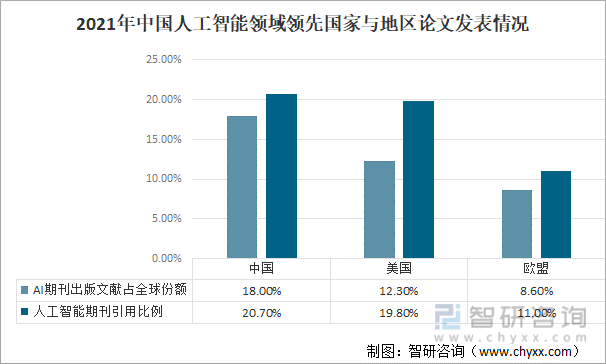

随着中国数字化的变革方向驱动了底层技术的逐渐提升,国际影响力也在逐年上涨,同时,在大数据、芯片设计及应用落地方面,逐步建立起了优势地位。2021年中国AI期刊出版文献占全球份额18%,超出美国5.7个百分点;中国人工智能期刊引用比例达到20.7%,超出美国0.9个百分点。

2021年中国人工智能领域领先国家与地区论文发表情况

资料来源:智研咨询整理

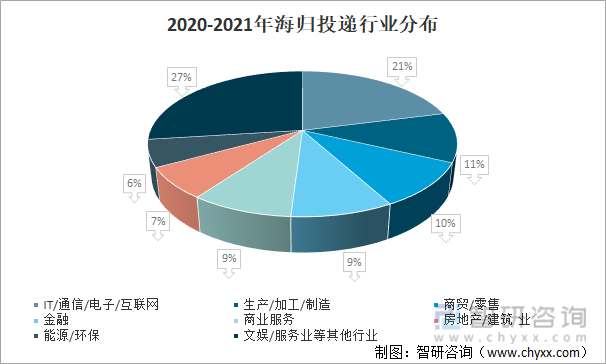

中国人工智能产业发展也吸引更多海外人才回国创业、就业。2020-2021年期间,海外人才回国投递IT/通信/电子/互联网行业占比高达21%。预计未来,产业链结构或将重构,更多的企业、高校、组织或将形成合力,共同推动人工智能及芯片的新发展。

2020-2021年海归投递行业分布

资料来源:智研咨询整理

三、人工智能芯片发展趋势

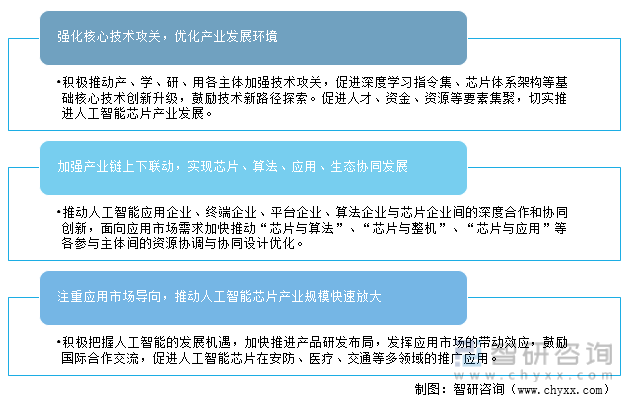

我国人工智能应用市场规模庞大,数据积累形成海量规模,为国内人工智能芯片发展提供巨大空间。现阶段我国企业紧跟人工智能芯片创新机遇,积极开展定制ASIC芯片研发,并在部分领域取得一定进展,为人工智能产业持续升级夯实基础。

人工智能芯片发展趋势

资料来源:智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国芯片行业发展模式分析及未来前景规划报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国NB-LOT芯片行业市场产销状况及发展战略研判报告

《2025-2031年中国NB-LOT芯片行业市场产销状况及发展战略研判报告》共八章,包含中国NB-LOT芯片产业链全景及产业链布局状况研究,中国NB-LOT芯片行业重点企业案例分析,中国NB-LOT芯片行业市场及投资战略规划策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询