模拟芯片主要包括电源管理芯片和信号链芯片。其中,电源管理芯片是在电子 设备系统中担负起对电能的变换、分配、检测及其他电能管理的职责的芯片, 主要分为 AC-DC 交直流转换、DC-DC 直流和直流电压转换(适用于大压差)、电压调节器(适用于小压差)、交流与直流稳压电源。电源管理芯片在不同产 品应用中发挥不同的电压、电流管理功能,需要针对不同下游应用采用不同的 电路设计。当前,电源管理正往高速、高增益、高可靠性方向发展,发展电源 管理芯片是提高整机技能的重要方式。信号链芯片则是一个系统中信号从输入 到输出的路径中使用的芯片,包括信号的采集、放大、传输、处理等功能。

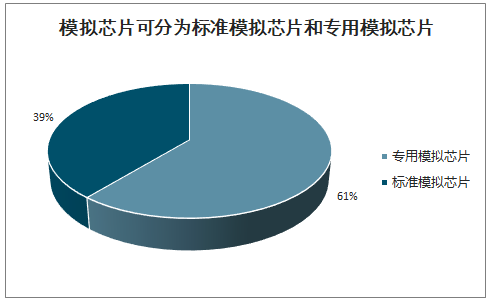

模拟 IC 分为通用型模拟 IC(39%)和专用型模拟 IC 或 ASSP(61%)。 模拟 IC 可以分为通用性模拟 IC(或标准型模拟 IC)和专用型模拟 IC(包括模 数混合芯片)。通用性模拟 IC 是通用产品,专用性模拟 IC 是为特定 应用场景设计。

模拟芯片可分为标准模拟芯片和专用模拟芯片

数据来源:公开资料整理

一、模拟芯片行业优势

模拟芯片中因电子系统基本均需供电,因此电源管理芯片为主体,占模拟芯片 市场比例约为 53%,电源管理用途广泛成熟,技术迭代较慢,壁垒相对较低, 因此国内布局广泛,布局企业包括圣邦股份、矽力杰、韦尔股份、富满电子、 中颖电子、全志科技、瑞芯微等;信号链芯片市场占比约为 47%,国内布局企 业主要包括圣邦股份、华为海思等。

模拟芯片市场分布

数据来源:公开资料整理

模拟芯片种类繁杂,需要高知识产权制造工艺支撑。模拟芯片使用的下游领域 广泛、需求分散,可以应用于消费电子、汽车电子、工控医疗等;而数字芯片 下游需求主要集中在服务器与消费电子上。模拟芯片由于下游需求范围广,需 要根据下游不同领域进行定制设计,且定制芯片功效发挥与芯片制造工艺相结 合。国内大部分芯片厂商需要根据晶圆制造工厂标准工艺进行芯片生产,目前 仅有少数国内厂商拥有成熟自主模拟 IC 制造工艺。

模拟芯片产品使用周期较长,价格相对较低。模拟芯片使用时间通常在 10 年 以上,寻求高可靠性与低失真低功耗,而由于使用周期长,因此产品价格也较 低,而数字芯片需满足下游不断变化的需求,生命周期仅有 1-2 年,平均成本 高,因此价格处于高位。

模拟芯片的制程要求低,可采用工具有限。模拟芯片使用的制程相对数字芯片 较落后,主要采用 0.18um/0.13um。在工艺方面,模拟芯片采用 BCD 工艺, 主要用于高电压或大电流下驱动元器件,在高压下易实现低失真和高信噪比的 效果;数字芯片采用 CMOS 工艺追逐高端制程,产品强调运算速度与成本优 化,用于 5V 以下的低压环境,并在持续朝低压方向发展。工具使用上,数字 芯片设计核心在于逻辑设计,可以通过软件模拟调试,EDA 工具丰富;而模拟 芯片设计核心在于电路设计,需要根据实际参数调整,可以借助的 EDA 工具 有限,远不及数字芯片。

模拟芯片设计工艺依赖人工经验积累、研发周期长。由于模拟芯片使用周期长, 客户对产品性能要求十分严格,产品技术需要长年累月的经验积累;且模拟芯 片相较数字芯片与元器件结合更加紧密,需要考虑元器件布局的对称结构和元器件参数匹配形式,需要设计人员充分熟悉了解元器件特性、拥有成熟的拓扑 结构设计与布线能力,模拟芯片的设计十分依赖工作人员日积月累的经验。此 外,数字芯片设计通常为大型团队作战,研发周期较短;而模拟芯片一般为小 团队作战,研发周期较长。

模拟集成电路与数字集成电路的比较

芯片 | 模拟集成电路 | 数字集成电路 |

芯片功能 | 处理模拟信号 | 进行逻辑运算 |

芯片种类 | 种类繁杂,包括模数转换芯片 ADC、放大器芯片、电源管理芯片、PLL 等 | CPU、内存芯片、DSP 芯片 |

工艺制程 | 不要求先进工艺,主要采用0.18um/0.13um | 遵循摩尔定律,现阶段以 14nm/12nm |

设计流程 | 电路设计——仿真——版图设计——后 仿真——流片 | 数字前端——验证——综合——DFT——数字后端——后仿/Signoff——流片 |

设计难点 | 非理想效应过多,需要扎实的基础知识和丰富经验。 | 芯片规模大,工具运行时间长,工艺要求复杂,需要多团队共同协作。 |

工作内容 | 模拟设计:功能电路搭建和仿真。模拟版图:根据电路定制满足工艺要求的版图。 | 数字前端:从功能要求到 RTL 的实现和验证。数字后端:利用工具实现自动布局布线。 |

所需技能 | 模拟设计:熟悉模拟集成电路原理,拥有半导体物理及制造工艺知识;模拟版图:熟悉 layout 基础知识,了解不同工艺节点的设计规定和电路原理。 | 数字前端:了解通信协议或硬件架构,熟悉 verilog 语言和前端设计流程,了解FPGA 或 ASIC 平台仿真和调试。数字后端:熟悉后端流程,时序分析,和工艺器件基础。 |

设计工具 | 模拟设计:Cadence 仿真平台;模拟版图:Virtuoso | 数字前端:VCS DC;数字后端:Innovus/ICC2 |

数据来源:公开资料整理

二、模拟芯片行业市场规模

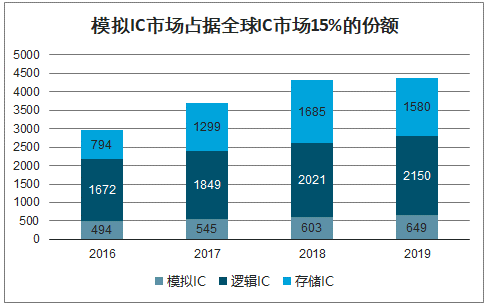

智研咨询发布的《2020-2026年中国模拟芯片行业市场经营风险及投资前景分析报告》数据显示:2018 年全球半导体市场规模达到 4688 亿美元,同比增长 13.7%。其中, 模拟芯片、微处理器、逻辑芯片和存储器市场规模分别为 588 亿美元(+10.7%)、 672 亿美元(+5.2%)、1093 亿美元(+6.9%)和 1580 亿美元(+27.4%)。 2019 年因行业景气度下行,市场规模为 4121 亿美元,下滑约 12%。模拟芯 片占据全球半导体市场的份额为 13%,占据集成电路市场的份额为 15%。

全球半导体市场规模

数据来源:公开资料整理

模拟芯片因其长使用周期的特性,市场增速表现与数字芯片不一致。市场规模 呈现稳步扩张的态势,2016-2019 年同比增速分别为 5%、10%、10%、8%, 相比数字芯片增速波动较小。而从出货量上看,模拟芯片出货稳居市场前列, 2018 年出货 1774 亿个,同比去年增长 15%。单个均价为 0.34 美元/个,相较 逻辑芯片的 2.01 美元/个与存储芯片的 3.87 美元/个,价格较为低廉。

模拟 IC 市场占据全球 IC 市场 15%的份额

数据来源:公开资料整理

模拟 IC 出货量居市场前列

数据来源:公开资料整理

模拟芯片市场的集中度相较于数字芯片较低,但整体仍呈现寡头垄断态势。2018 年全球前 10 大模拟芯片厂商销售额达到 361 亿美 元,同比增长 9.4%,占到模拟 IC 行业产值的 61%。德州仪器、亚德诺、英飞 凌分别以 108、55、38 亿美元位列前三,德州仪器占据模拟 IC 行业的行业龙 头地位,全球市占率达 18%。

2018 年全球前十大模拟 IC 公司

排名 | 公司 | 公司英文名 | 2018 收入(百万美元) | 2018 增(%) | 市占率(%) |

1 | 德州仪器 | Texas Instruments | 10801 | 9 | 18 |

2 | 亚德诺 | Analog Devices | 5505 | 7 | 9 |

3 | 英飞凌 | Infineon | 3810 | 14 | 6 |

4 | 思佳讯 | Skyworks Solutions | 3686 | -1 | 6 |

5 | 意法半导体 | ST | 3208 | 26 | 5 |

6 | 恩智浦 | NXP | 2645 | 10 | 4 |

7 | 美信 | Maxim | 2125 | 5 | 4 |

8 | 安森美半导体 | ON Semi | 1990 | 11 | 3 |

9 | 微芯科技 | Microchip | 1389 | 22 | 2 |

10 | 瑞萨电子 | Renesas | 900 | -2 | 1 |

数据来源:公开资料整理

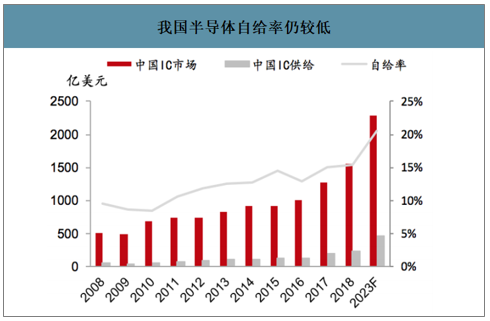

中国 IC 整体供不应求,模拟芯片供应商仍以国外企业为主。中国目前是全球 最大的电子产品生产及消费市场,从 2013 年到 2018 年仅中国半导体集成电路市场规模就从 820 亿美元扩大至 1550 亿美元,年均 复合增长率约为 13.58%。仅半导体集成电路产品的 进口额从 2015 年起已连续四年位列所有进口商品中的第一位,不断扩大的中 国半导体市场依赖进口,中国半导体产业自给率较低。2018 年我国半导体自给率仅为 15%。

中国占全球半导体消费市场的绝大部分

数据来源:公开资料整理

我国半导体自给率仍较低

数据来源:公开资料整理

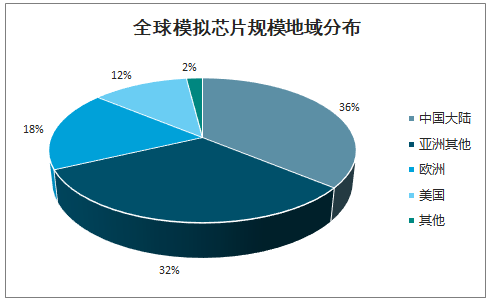

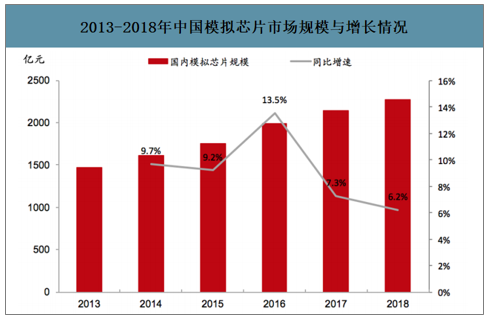

模拟芯片领域,随着整机出口市场回暖,我国模拟 IC 市场呈现增长态势,在 全球占有较高市场份额。全球模拟芯片市场规模地域分布上,中国大陆占据 36% 的比例,亚洲其他国家占据 32%的比例。2018 年我国模拟芯片市场规模 2273 亿元,同比去年增长 6.2%。国内模拟芯片同样主要采自德州仪器、恩智浦、 英飞凌、思佳讯、意法半导体等模拟芯片大厂。

全球模拟芯片规模地域分布

数据来源:公开资料整理

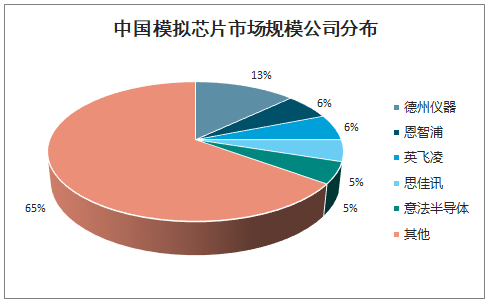

中国模拟芯片市场规模公司分布

数据来源:公开资料整理

2013-2018 年中国模拟芯片市场规模与增长情况

数据来源:公开资料整理

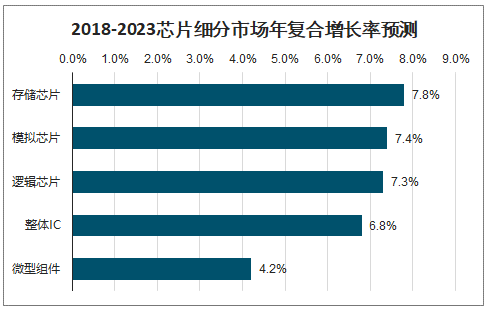

模拟 IC 有望在未来五年内,在主要集成电路细分市场中 增长最为强劲,年复合增长率达到 7.4%,超过 IC 整体市场复合增长率 6.8%。 预计到 2023 年,全球模拟芯片市场规模可超 800 亿美元。其增长的主要推动 力来自电源管理 IC、专用模拟芯片和信号转换器组件的强劲销售,受下游不断 增长的通信、工控、汽车电子等需求驱动。

2018-2023芯片细分市场年复合增长率预测

数据来源:公开资料整理

三、模拟IC下游应用

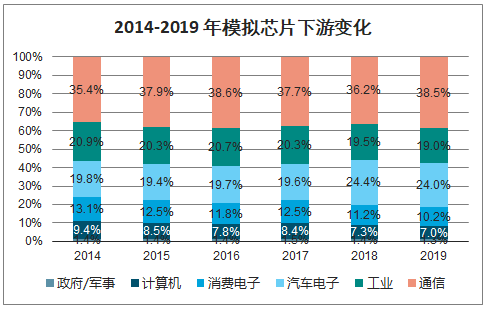

模拟 IC 的下游应用涵盖 B 端与 C 端,主要应用在网络通信、消费电子、汽车 电子、工业控制、计算机等领域。网络通信是模拟 IC 应用需求最广的领域,2019 年预计需求占比为 38.5%;应用需求在其后的依 次为汽车电子、工业控制、消费电子、计算机、政府军事,比例分别为 24.0%、 19.0%、10.2%、7.0%、1.3%。

2014-2019 年模拟芯片下游变化

数据来源:公开资料整理

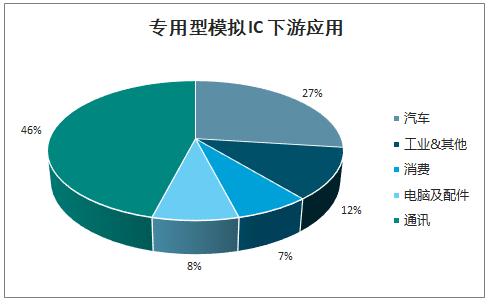

专用型模拟 IC(ASSP)占模拟 IC 市场的 61%,市场约 327 亿美元。 ASSP 市场可以按最终应用进一步细分为以下细分部分:消费者、计算、通信 (基站和手机)、汽车和工业/其他。其中通信应用占比最高,接近一半。

专用型模拟 IC 下游应用

数据来源:公开资料整理

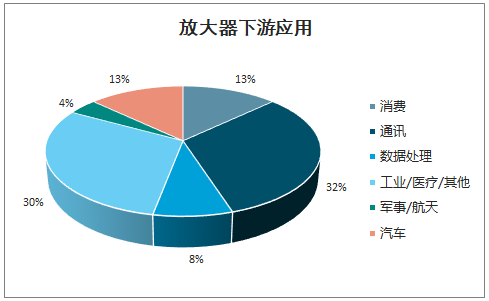

放大器占据标准模拟市场的 16%,市场约 36 亿美元。TI 在放大器领域拥 有最高的市场份额,其次是 ADI。下游应用来看通信、工业/医疗占比较高。

放大器下游应用

数据来源:公开资料整理

通信、汽车、服务器等将驱动模拟 IC 行业不断成长。(1)基站端,从 4G 到 5G,模拟 IC(除射频)外,ASP 将从 4G 的 50 美金左右增长到 5G 的 100 美金左右。(2)手机快充以及如 TWS 等可穿戴和物联网产品,都将带来模拟 IC 用量的增长。(3)模拟 IC 目前每辆汽车的价值量高达 200 美金,随着汽车 电动化和电子化的趋势,未来 ASP 将持续提升。(4)云计算,人工智能的爆发 也是未来模拟芯片行业的重要增长点,以处理数据用的服务器为例,单个服务 器模拟 IC 的价值量在 50 美金以上。

模拟芯片在不同下游产品的单机价值量

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国模拟芯片行业市场全景评估及发展前景研判报告

《2025-2031年中国模拟芯片行业市场全景评估及发展前景研判报告》共十二章,包含中国模拟芯片行业典型项目投资建设深度解析,中国模拟芯片行业投资分析及风险提示,2025-2031年中国模拟芯片行业发展趋势及前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国模拟芯片行业产业链、市场规模、竞争格局及发展前景分析:我国已成为全球最大模拟芯片市场,产品国产化率不断提升[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)