PCB是组装电子零件用的基板,是在通用基材上按预定设计形成点间连接及印刷元件的印刷板,其主要功能是使各种电子零组件形成预定电路的连接,起中继传输的作用,是电子元器件电气连接的提供者,有“电子产品之母”之称。

一、PCB行业市场产值

PCB行业是全球电子元件细分产业中产值占比最大的产业,随着研发的深入和技术的不断升级,PCB产品逐步向高密度、小孔径、大容量、轻薄化的方向发展。2015年、2016年,全球PCB产量小幅上涨,但受日元和欧元相较美元贬值幅度较大等因素影响,以美元计价的PCB产值出现小幅下降。2018年全球PCB产业总产值达623.96亿美元,同比增长6.0%,预测未来五年全球PCB市场将保持温和增长,物联网、汽车电子、工业4.0、云端服务器、存储设备等将成为驱动PCB需求增长的新方向。

2007-2023年全球PCB产值及增长率

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国PCB行业运营模式分析及发展战略咨询报告》

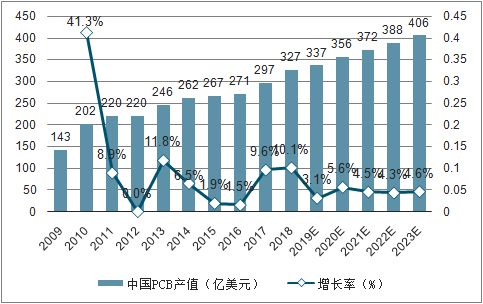

受益于全球PCB产能向中国转移以及下游蓬勃发展的电子终端产品制造的影响,中国PCB行业整体呈现较快的发展趋势,2006年中国PCB产值超过日本,中国成为全球第一大PCB制造基地,受通讯电子、计算机、消费电子、汽车电子、工业控制、医疗器械、国防及航空航天等下游领域强劲需求增长的刺激,近年我国PCB行业增速明显高于全球PCB行业增速。2018年,我国PCB行业产值达到327.02亿美元,同比增长10.0%。

2007-2023年中国PCB产值及增长率

数据来源:公共资料整理

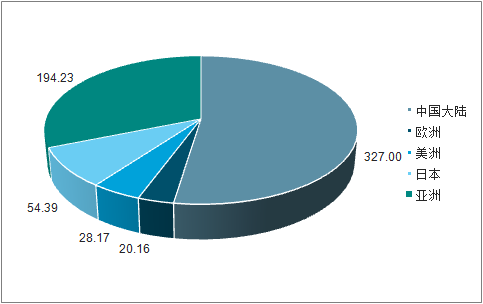

2018年全球PCB产值地区分布(亿美元)

数据来源:公共资料整理

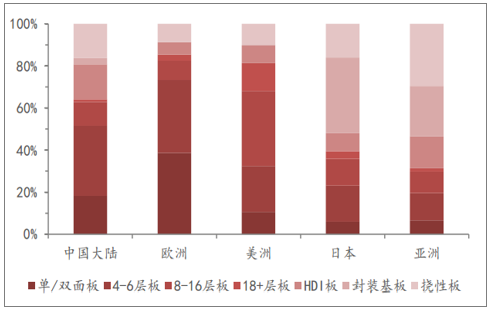

从各国家/地区产品结构来看,目前美国制造的PCB产品以18层以上的高层板为主,18层以下PCB大部分已经转移到亚太地区生产,因此,美国本土产品的竞争优势主要体现在高端产品和部分特定产品领域,如航空及军事用PCB、医疗电子用高阶PCB等;欧洲以高价值、小批量的PCB产品为主,其主要面向欧洲市场,服务于欧洲的工业仪表和控制、医疗、航空航天和汽车工业等产业;日本同为全球PCB生产基地之一,以技术领先,本国市场呈现多层板、挠性板和封装基板三足鼎立的局面,厂商主要利用高技术提供增值服务,日本本土目前以旗胜、住友电气等大规模生产厂商为主,主导全球中高端FPC市场;除欧、美、日以外,台湾当地以高阶HDI、IC载板、类载板等产品为主,且在全球PCB市场占有一定地位,台湾企业以大批量订单为主,生产规模约为内资企业2-3倍;韩国PCB产品从低端到高端种类齐全,FPC产业处于全球领先地位。

2018年各国家/地区PCB产品结构

数据来源:公共资料整理

二、细分产品结构分析

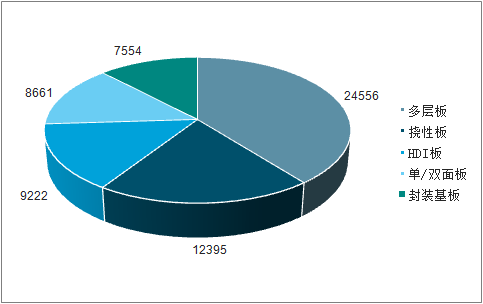

PCB产品多样化,下游领域分布广泛。从产值分布来看,PCB主要以挠性板、多层板、HDI板及IC封装基板为占比最大的四类产品。

2018年全球PCB产品结构(百万美元)

数据来源:公共资料整理

1.挠性板:由柔性基材制成,在消费电子领域市场前景广阔

挠性板(FPC)又称柔性板,是以聚酰亚胺或聚酯薄膜等柔性绝缘基材制成的印制电路板,挠性板可以弯曲、卷绕、折叠,可依照空间布局要求进行安排,并在三维空间移动和伸缩,从而达到元器件装配和导线连接的一体化,便于电器部件的组装。

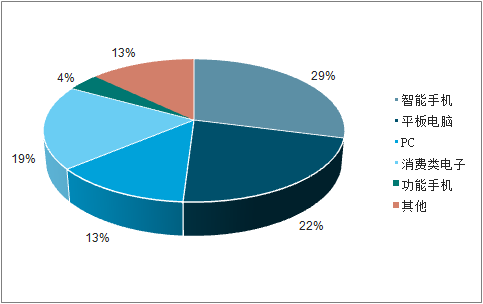

挠性板应用广泛,下游终端产品主要包括智能手机、平板电脑、PC电脑及可穿戴设备等高端消费电子。随着电子产品不断向轻薄、小型、多功能转变,FPC的市场份额持续上升。其中,手机约占FPC总市场份额的33%。受益于5G通讯的发展及消费电子智能化,FPC的市场有望进一步扩大。

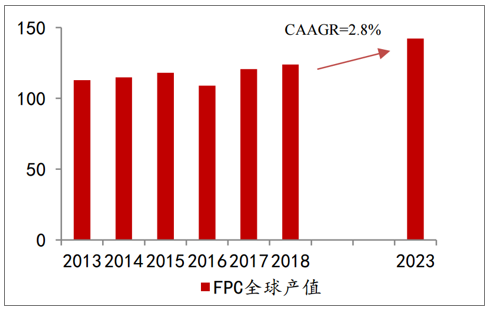

2018年全球挠性板产值为123.95亿美元,占全球PCB总产值20%。预计2023年全球挠性板产值将达142.31亿美元,年复合增长率为2.8%。

FPC下游市场分布

数据来源:公共资料整理

FPC全球产值(亿美元)

数据来源:公共资料整理

2.多层板:多层板有四层及以上导电图形,广泛应用于各领域

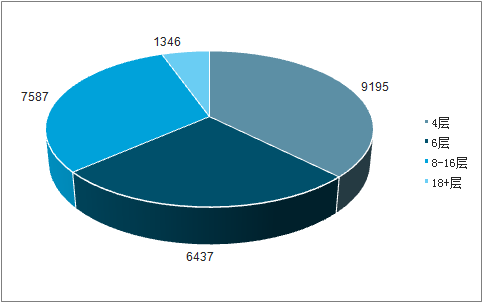

多层板按层数可分为中低层板和高层板。中低层板一般指4-6层导电图形的印刷电路板,主要应用于消费电子、个人电脑、笔记本、汽车电子等领域。高层板是指有8层及8层以上导电图形的印刷电路板,可应用于通讯设备、高端服务器、工控医疗、军事等领域。

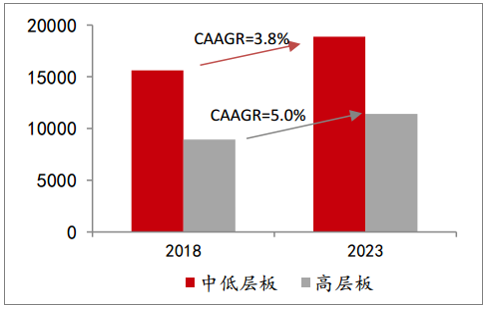

目前,多层板市场仍以中低层板为主(占63%),预测未来高层板产值增速将高于中低层板,2018-2023年年复合增长率将达5.0%。

多层板产值细分(百万美元)

数据来源:公共资料整理

中低层板和高层板产值(百万美元)

数据来源:公共资料整理

3.HDI板轻薄短小,可实现高密度互联

HDI是PCB技术的一种,是随着电子技术更趋精密化发展演变出来用于制作高精密度电路板的一种方法,可实现高密度布线,一般采用积层法制造。HDI以常规的多层板为芯板,再逐层叠加绝缘层和线路层(也即“积层”),并采用激光打孔技术对积层进行打孔导通,使整块印刷电路板形成了以埋、盲孔为主要导通方式的层间连接。

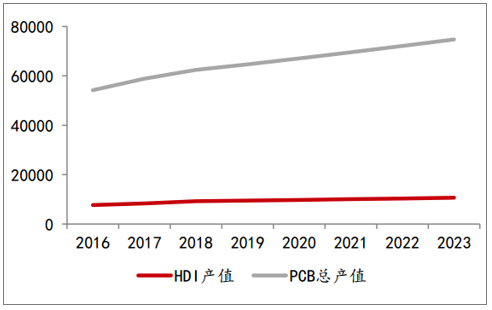

2018年HDI产值为92.22亿美元。受下游手机市场疲软影响,产值同比2017年仅上升2.8%,PCB市场总产值同比上升6.0%,预计2018-2023年HDI产值年复合增长率将保持在2.9%左右。

HDI产值与PCB总产值增长率对比(百万美元)

数据来源:公共资料整理

4.封装基板:封装基板作为芯片与电路板的连接,国产替代可能性大

封装基板是集成电路产业链封测环节的关键载体,目前,IC封装基板通常使用传统多层板或HDI板作为基础制作而成,起到在芯片与印制电路板的心路之间提供电器连接(过渡),同时为芯片提供保护、支撑、散热的通道,以及达到符合标准安装尺寸的功效,甚至可埋入无源、有源器件以实现一定系统功能。可实现多引脚化、缩小封装产品面积、改善电性能、实现高密度化等是它的突出优点。封装基板与芯片之间存在高度相关性,不同的芯片往往需设计专用的封装基板与之相配套。

随着下游各电子领域的发展,封装行业飞速发展。作为封装材料细分领域销售占比最大的原材料,封装基板占封装材料比重超过50%,2018年PCB封装基板市场呈现爆发式增长。全球封装基板在2018年的总产值为75.54亿美元,同比2017年增长12.8%,是PCB行业增长幅度最大的产品。中国封装基板2018年产值为9.55亿美元,同比增长8.6%。受益于下游通讯及消费电子领域的发展,预计2023年中国和全球封装基板产值将分别达到13.72美元/96.06亿美元,年复合增长率分别为7.5%/4.9%。

2010-2023全球封装基板产值(亿美元)

数据来源:公共资料整理

三、下游应用领域分析

1.汽车智能化、电动化趋势带动车用电路板需求增长

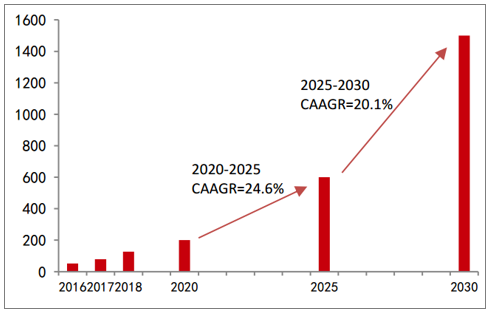

2018年中国新能源汽车产量为127万辆,同比累计增长59.9%。此外,多个政府规划文件中就新能源汽车发展提出目标:到2020年中国新能源汽车的生产能力达到200万辆,占比6%-7%;到2025年新能源汽车总销量达500-700万辆,占比15%-20%;到2030年新能源汽车总销量1500万辆,占比达40%。全球新能源汽车市场2018年产量为420万辆,预计2022年将达到830万辆,2025年1380万辆,到2027年产量可达1950万辆。

中国新能源汽车产量(万辆)

数据来源:公共资料整理

汽车电动化带来的全球PCB新增需求在2018年约为131.88亿人民币,到2023年将达380.57亿人民币,CAAGR为23.6%。新能源汽车市场的发展为上游PCB行业市场规模带来新增长。

2.汽车智能化使得汽车电子进一步渗透,车用PCB规模不断扩大

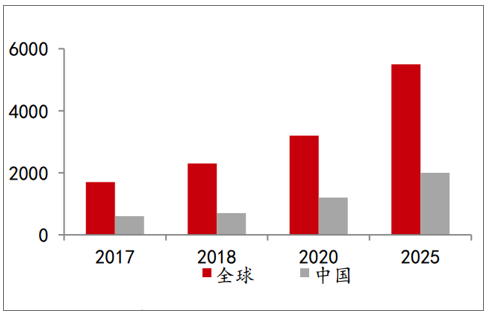

近年来随着消费升级,消费者对于汽车功能性和安全性要求日益提高,汽车智能化逐渐成为未来汽车发展的趋势。2018年全球智能网联车市场规模已突破两千亿美元,预计2018-2025年年复合增长率为14.9%;中国智能联网车市场飞速增长,预计2018-2025年年复合增长率将超全球增速达17%。

智能联网车市场规模(亿美元)

数据来源:公共资料整理

汽车智能网联化对车用PCB的影响主要体现为ADAS(先进驾驶辅助系统)及人机交互系统的应用。ADAS中核心部件毫米波雷达的使用提升了高频高速板的需求,而人机交互系统中汽车LED和大屏显示器的使用则加大了FPC的需求量。相较于普通燃油车,智能网联车在PCB的使用方面量价齐升。假设2018-2023年全球车用PCB产值年复合增长率为6%,智能网联化新增PCB产值年复合增长率为10.54%,2018年汽车智能联网化为汽车PCB市场带来约3.54亿美元的增长,预计2023年将达5.85亿美元。

3.通讯行业不断发展,带动高端PCB产品需求

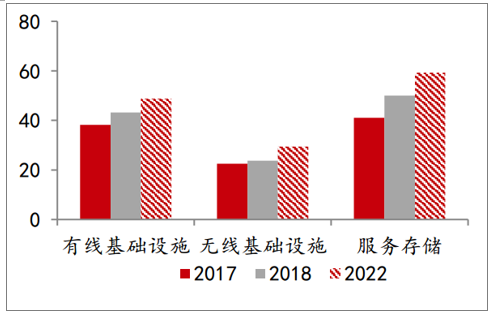

通信领域PCB产品的主要应用方向有有线基础设施、无线基础设施及服务存储,相关PCB产品包括背板、高速多层板、高频微波板、多功能金属基板等,PCB在需求量及价值量上均有提升。2018年通讯PCB细分市场空间分别为:服务存储50.03亿美元,有线基础设施43.13亿美元,无线基础设施23.75亿美元。预计2017-2022年全球通讯用PCB板块产值年复合增长率为6.2%,2022年通讯板产值将达137.47亿美元。

通讯PCB各细分市场产值(亿美元)

数据来源:公共资料整理

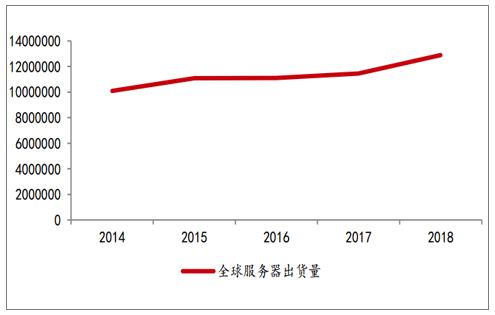

服务器市场不断扩大拉动高层板需求增长。服务器是提供计算服务的设备,它通过监听网络上其他计算机提交的服务请求,并提供相应的服务。云计算、大型数据中心和其他各网络服务的发展推动了全球服务器市场的不断提升。2018年全球服务器出货量为1289万台,同比增长12.57%。

全球服务器出货量(台)

数据来源:公共资料整理

预计2022年,全球服务存储用PCB市场将由2017年的41.04亿美元增长到59.24亿美元,年复合增长率达7.6%。未来5G通信的发展必定带来数据量的爆炸、客户应用的丰富,5G时代的到来将会在数据传输、数据中心等各层面产生服务器的新需求。5G要求更高的数据速率、更低的延迟、更可靠的链接及超大规模设备链接,相对应地,对服务器的要求也将升级。因此,5G建设不仅带动服务器需求增加,更促进服务器产品升级,推动服务器PCB需求持续增长。

全球存储服务用PCB市场规模(亿美元)

数据来源:公共资料整理

4.消费电子不断创新为PCB提供新成长空间

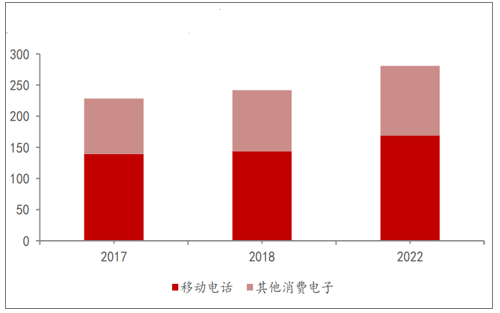

消费电子主要包括移动手机终端、家电、智能穿戴设备及影音娱乐设备。2017年和2018年消费电子使用的PCB价值分别为228.17亿美元/241.71亿美元,2022预计将达到280.87亿美元,2017-2022年年复合增长4.2%。人工智能及物联网的发展带动智能家电、智能穿戴及娱乐设备的不断创新,5G通讯又将为目前疲软的手机市场带来新机遇,消费电子用PCB市场有望加速增长。

全球消费电子用PCB市场规模(亿美元)

数据来源:公共资料整理

5.其他下游市场呈稳定增长趋势

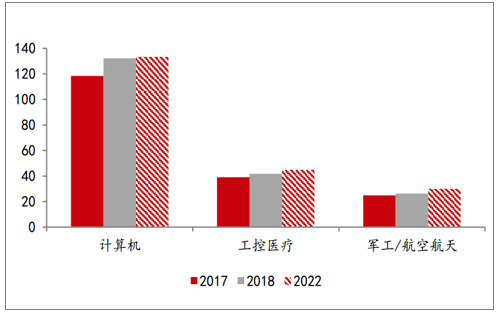

除汽车、通信、消费电子发展迅速外,其他下游市场呈现较为稳定的增长趋势。2018年计算机PCB市场同比增长6.3%;工控医疗相关PCB同比增长6.4%;军工/航空航天类PCB同比增长6%。预测到2022年,各下游细分行业PCB市场将分别为:计算机133.31亿美元,2017-2022年CAAGR为2.4%;工控医疗44.94亿美元,2017-2022年CAAGR为2.8%;军工/航空航天30.04亿美元,2017-2022年CAAGR为3.9%。

计算机、工控医疗、军工/航空航天领域PCB市场(亿美元)

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国PCB行业市场全景评估及投资前景规划报告

《2025-2031年中国PCB行业市场全景评估及投资前景规划报告》共十二章,包含2025-2031年PCB企业投资潜力与价值分析,2025-2031年PCB企业投资风险预警,2025-2031年PCB产业投资机会及投资策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![智研研判!2024年中国PCB行业产业链及发展现状分析:行业市场规模持续扩张,刚性板市场占比最大[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中国PCB行业产业政策、产业链全景、发展历程、市场供需及发展趋势分析[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)