一、全球市场

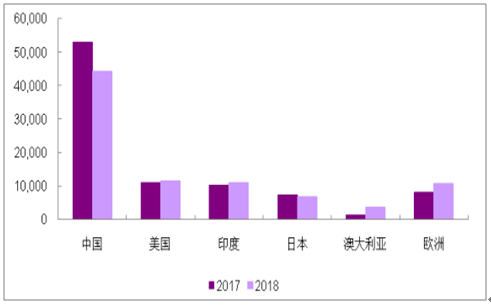

2018年全球光伏新增装机达到105GW,除中国市场受到“531”新政扰动,新增装机44GW(同比-17.0%),包括美国、日本以及欧洲在内的主要光伏市场均实现增长。

2017-2018年全球主要光伏市场新增装机对比(单位:MW)

数据来源:公开资料整理

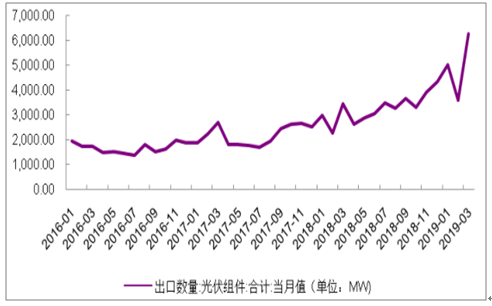

2018年三季度开始,受“531”新增影响,国内光伏市场需求疲软,海外市场出口规模快速增长,至2018年底,12月单月出口规模超过4GW。进入2019年,1月出口数据显示光伏出口维持高位,单月出口规模达到5.1GW;2月受国内春节假期影响,海外组件出口规模有所回落,单月出口368MW,同比下滑58.9%。3月组件出口数据显示,单月组件出口回升明显;4月组件出口规模仍达到5.7GW,维持高位,预计全年组件出口有望达到60GW,考虑截止2018年底我国光伏企业海外电池片、组件已分别达到16GW、19GW,将直接供应海外市场,预计海外市场需求有望突破80GW。

2016-2019年4月光伏组件出口规模(单位:MW)

数据来源:公开资料整理

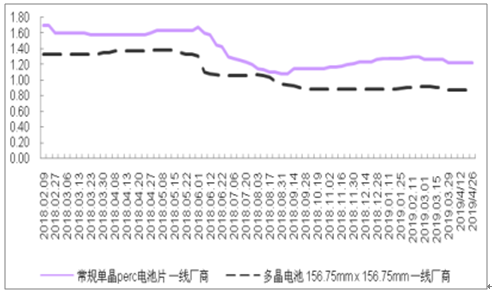

截至2019年3月,新增装机累计规模仅5GW,产业链需求主要由海外需求支撑。2018年底至今高效单晶产品与普通多晶产品价差保持在0.3~0.4元/瓦,海外市场对单晶需求逐步走高,单晶海外市场快速拓展,2019年整体单晶路线全球市占率有望进一步提高。

2018年2月-2019年4月光伏片价格(元/瓦)

数据来源:公开资料整理

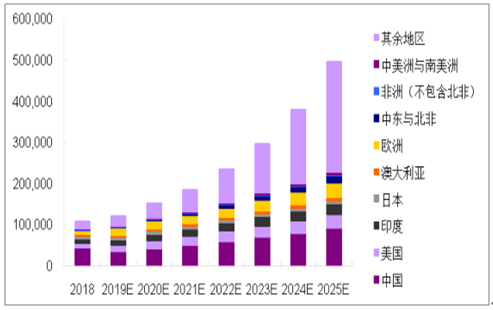

2019年全球范围内将有超过16个GW级光伏市场出现。展望2019年下半年,美国ITC以及日本FIT退坡、印度针对我国进口电池组件关税下调均有望推动当地市场装机增长;MIP取消带来的系统成本下降将为欧洲市场带来持续装机增长动力。

2018-2025年全球光伏新增装机保持稳健增长(GW)

数据来源:公开资料整理

2019-2021年全球光伏装机展望及预测(GW)

数据来源:公开资料整理

欧洲需求高增以及美国市场,三季度海外需求进入旺季。三四季度全球需求向上拐点明显,测算,硅片、电池片环节将出现供不应求现象。

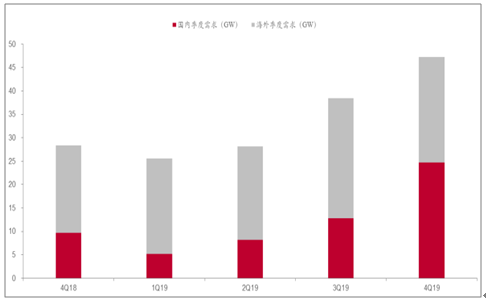

2018Q4-2019Q4全球光伏季度需求分析(GW)

数据来源:公开资料整理

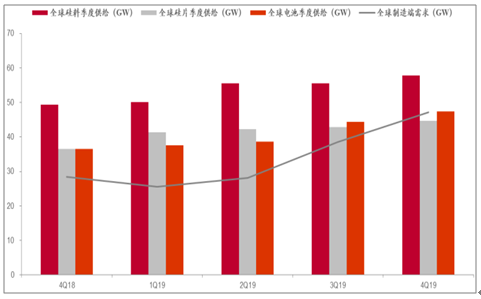

2018Q4-2019Q4全球光伏分季度供需拆分(GW)

数据来源:公开资料整理

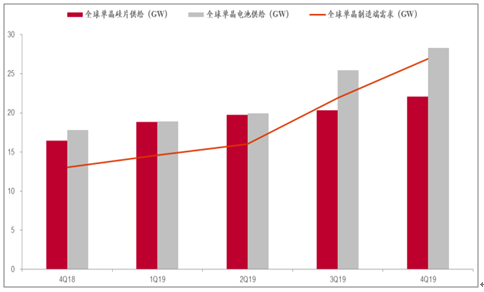

2018Q4-2019Q4全球光伏单晶路线分季度供需拆分(GW)

数据来源:公开资料整理

全球主流市场政策:主要国家对光伏都有不同类型的支持,主要包括直接补贴的FiT以及融资激励等。

全球主流光伏市场政策一览

国家 | 目标或预测 | 驱动因素 |

美国 | 预测:到2020年,所有细分市场都将恢复增长,美国28个州的年 度太阳能市场预计将超过100MW,其中25个州的运营太阳能光伏发 电量超过1GW | 1.InvestmentTaxCredit修正案 2.净电量计量(NetMetering) 3.太阳能可再生能源证书,即绿证 |

日本 | 目标:2030年目标累计装机容量为64GWAC(74GWDC); 预测:JPEA预计2030年AC累计安装的光伏容量将约为100GWAC (120GWDC),2050年将达到200GWAC(240GWDC | 1.FIT计划 2.自我消费的商业模式 3.净零能源之家:政府推动净零能源之家(ZEH)以支 持住宅光伏市场的发展,政策有效期至2030年 |

印度 | 目标:2018年6月初,印度的电力和可再生能源部长宣布将2022年 的RE目标提高52GW至227GW | 1.RPO可再生能源购买义务 2.各类融资激励,如适应性补偿基金机制(VGF) 3.UDAY计划 |

德国 | 目标:到2030年将可再生能源份额提高65% | 1.政策驱动,如EGGSurcharge能源附加费 2.德国开发银行的赠款和低息贷款 |

韩国 | 目标:到2030年,可再生能源的目标是占韩国电力的20%; 预测:新能源计划预计可再生能源总装机容量为58.5GW(目前 11.3GW),光伏发电预计达到30.8GW | 住房补贴计划、建筑补贴计划和公共建筑义务计划下 的光伏激励政策 |

澳大利亚 | 目标:到2030年,电力部门最低目标为26-28% | 1.提高电力零售价格 2.澳大利亚批准和安装流程的高效率 3.零部件价格持续下降 4.屋顶市场蓬勃发展 |

土耳其 | 目标:2017年9月,土耳其能源和自然资源部(ETkB)宣布,未来 10年新目标为10GW,住宅屋顶光伏应用分为4GW,工业和商业系统 分为6GW | 1.补贴政策 2.特殊项目与欧盟基金:农业和农村发展支持局 (TkDk)项目,农业灌溉项目,林业部光伏项目,市 政申请和ILBANK支持 |

数据来源:公开资料整理

二、国内市场

1、平价上网启动与竞价上网机制推动成本下降

光伏行业属于高科技行业,通过技术创新推动产品效率提升以降低下游电站建设成本和度电成本下降。各大企业持续研发投入提升产品竞争力,从而在激烈的市场竞争中不断保持和提升市场占有率。2007年至2018年光伏产业链各环节通过提升生产效率、引入先进设备等多种手段推动成本快速下降,至2018年底系统建设成本降至4.5~5元/W,年均复合降幅超过10%。

2014年开始,国家发改委针对三类不同光照资源区制定三档上网电价,并针对自发自用分布式按照发电量提供0.42元/kWh度电补贴。尽管补贴规模逐步下调,但由于光伏系统建设成本亦保持持续下降形势,光伏电站投资商仍能保持较高项目收益率,2015-2018年我国新增装机总规模超过100GW。

2011-2019年我国光伏标杆上网电价以及度电补贴(元/kWh)

- | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 |

Ⅰ类资源区 | 1.15 | 1 | 1 | 0.9 | 0.9 | 0.8 | 0.65 | 0.5 | 0.4 |

Ⅱ类资源区 | 1.15 | 1 | 1 | 0.95 | 0.95 | 0.88 | 0.75 | 0.6 | 0.45 |

Ⅲ类资源区 | 1.15 | 1 | 1 | 1 | 1 | 0.98 | 0.85 | 0.7 | 0.55 |

自发自用分 布式 | - | - | - | 0.42 | 0.42 | 0.42 | 0.42 | 0.32 | 0.1 |

数据来源:公开资料整理

2014年至今,我国共有合计46.4GW光伏电站进入前七批可再生能源补贴目录,占我国光伏电站累计装机比重26.5%。目前我国可再生能源补贴由国家可再生能源支付,面向非居民工商业电力用户征收每度电0.19元/kwh可再生能源补贴附加。测算,截至2018年,仅光伏板块我国可再生能源补贴缺口已达到1239亿,全国光伏累计装机一年对应补贴规模高达960亿元。

2019年年初至今,国家发改委与能源局先后下发《《关于推进风电、光伏发电无补贴平价上网项目建设的工作方案(征求意见稿)》》以及《关于报送2019年度风电、光伏发电平价上网项目名单的通知》等一系列文件,推动平价上网项目开展与竞价上网机制转型。2019年5月15日,国家能源局与国家发改委正式下发《关于建立健全可再生能源电力消纳保障机制的通知》,通过将可再生能源消纳落实到省、量化到供、用电相关主体的方式,保障可再生能源消纳;2019年5月30日,国家能源局正式下发《2019年光伏发电建设管理工作方案》,明确2019年光伏新增装机对应补贴规模30亿,对应2019年当年新建光伏电站项目,并落实申报电价计算、排序等具体方法和机制。

《2019年光伏发电建设管理方案》主要条款

相关项目 | 主要内容 |

补贴预算 | 2019年度安排新建光伏项目补贴预算总额度为30亿元,其中,7.5亿元用于户用光伏(折合350万千瓦)、 补贴竞价项目按22.5亿元补贴(不含光伏扶贫)总额组织项目建设。 |

年度补贴覆盖电站 类别 | (1)本年度新建户用光伏:业主自建的户用自然人分布式光伏项目; |

(2)本年度新建普通光伏电站:装机容量6兆瓦及以上的光伏电站 | |

(3)本年度新建工商业分布式光伏发电项目:就地开发、就近利用且单点并网装机容量小于6兆瓦的户用光伏 以外的各类分布式光伏发电项目; | |

(4)本年度新建国家组织实施的专项工程或示范项目 | |

存量电站项目 | (1)列入以往国家建设规模、已开工但未建成并网的光伏发电项目:执行国家相关价格政策,2019年底仍不能 全容量建成并网的光伏发电项目(含二期光伏发电领跑基地项目),不再纳入国家补贴范围。 |

(2)列入以往国家建设规模、未开工的光伏发电项目,执行国家相关价格政策。2020年底仍不能全容量建成并 网的光伏发电项目(含二期光伏发电领跑基地项目),不再纳入国家补贴范围。对因红色预警不具备建设条件以 及国家另有规定情形的,可以适当放宽建设期限。 | |

(3)跨省跨区输电通道配套光伏项目:本通知发布前已按相关规定竞争配置确定项目业主和明确上网电价的, 继续执行原有政策;本通知发布前已核准输电通道建设、明确配套光伏装机容量但未明确项目业主和上网电价的, 按国家能源局相关要求(另行制定)由地方单独组织竞争配置确定项目业主和上网电价;已明确项目业主但未明 确上网电价的,按国家相关价格政策执行。 | |

(4)领跑者、平价上网示范项目:不进行补贴申报竞争排序,执行各项目竞争确定的上网电价和相应补贴标准。 国家光伏发电实证基地项目另行规定。 | |

(5)各类示范省、示范区、示范县、示范城市建设的光伏发电项目,已发文下达建设规模的,按已列入以往国家 建设规模的相关电价政策执行。 | |

申报电价计算方式 | 普通光伏电站和全额上网工商业分布式光伏发电项目:II类资源区修正后的电价=申报电价-0.05元/千瓦时,III 类资源区修正后的电价=申报电价-0.15元/千瓦时。 |

自发自用、余电上网工商业分布式光伏发电项目:修正后的电价=申报电价-所在省份燃煤标杆电价+0.3元/千 瓦时,其中燃煤标杆电价不足0.3元/千瓦时地区的项目,申报电价不进行修正。 | |

申报电价以0.1厘/千瓦时为最小报价单位。 |

数据来源:公开资料整理

测算,为达到8%左右项目收益率,位于中东部地区的工商业分布式电站系统成本需降至3.4元/瓦(按照1200小时,0.391元/kwh脱硫煤电价测算),而参考近期公告招投标价格以及组件价格,EPC系统均价在4~4.2元/瓦,我们认为,当前组件以及系统造价仍有待进一步下降以实现平价上网。

考虑隔墙售电模式,工商业分布式电站按照一定比例出售电量给工商业用户,按照平均0.7元/kwh工商业电价、10%电价折扣测算,当系统成本降至3.8元/W、售电比例达到25%,工商业分布式电站收益率即可达到8.6%。

目前我国光伏系统成本仍有较大下降空间

- | 高非技术成本 | 正常非技术成本 | 对于成本的影响 |

贷款利息 | 10% | 5% | 每年还贷 |

贷款比例 | 70% | 80% | 金融杠杆 |

年土地租赁费用 | 5元/m2 | 2元/m2 | 运行费用 |

电网接入 | 0.7元/W | 0.2元/W | 初投资 |

弃光限发 | 5% | 2% | 发电量 |

补贴拖欠 | 3年 | 0年 | 每年还贷 |

立项成本 | 0.3元/W | 0.0元/W | 初投资 |

数据来源:公开资料整理

按照0.55~0.45元/kwh上网电价、3.2~4.0元/瓦系统成本对第三类地区集中式电站收益率做敏感性分析,按照1300小时发电小时数测算竞价模式下的电站收率水平,当系统成本降至3.8元/瓦时,可以实现8%项目投资收益率。由于征求意见稿明确竞价上网项目电价存在电价退坡机制,且考虑竞价上网相关方案由各省在7月底报送,竞价项目开工建设将大概率在下半年启动,相关项目将依据明确节点并网,为下半年新增装机贡献增量。

2018年中国关键光伏政策梳理及解读

时间 | 政策名称 | 核心内容 | 解读 |

2018年5月31日 | 《关于2018年光伏发电有 关事项的通知》 | (1)暂不安排2018年普通光伏电站建设规模;(2)安 排10GW左右规模用于支持分布式光伏项目建设;(3) 标杆上网电价和度电补贴降低0.05元/度 | 产业政策急刹车,国内需求下滑17%,产业 链价格下滑约40% |

2018年11月2日 | 太阳能发展“十三五”规 划中期评估成果座谈会 | 大幅提高“十三五”规划目标至250GW(甚至达到 270GW)、户用光伏单独管理等 | 政策转折点,2019年国内光伏装机指引超 40GW,超出市场之前30-35GW的预期 |

2019年1月9日 | 《关于积极推进风电、光 伏发电无补贴平价上网有 关工作的通知》 | 开展平价上网项目和低价上网试点项目建设、保障优先 发电和全额保障性收购、扎实推进本地消纳平价上网项 目和低价上网项目建设等12条内容 | 对于2021年前的平价项目开展指出了纲领性 的文件 |

2019年4月8日 | 《关于推进风电、光伏发 电无补贴平价上网项目建 设的工作方案(征求意见 稿)》 | (1)电网企业配置消纳能力的顺序;(2)2019年度第 一批平价上网项目名单之后再组织有补贴的项目;(3) 4月25日前报送平价项目,5月31日前上报竞价方案; (4)不少于20年长期固定电价购售电合同 | 第一点超预期,主要是基于解决可再生能源 缺口的考虑 |

2019年4月30日 | 《关于完善光伏发电上网 电价机制有关问题的通知》 | 明确了2019年集中式光伏发电上网电价和分布式光伏发 电补贴标准 | 电价政策符合预期,但由于2019年电价政策 的执行,5-6月国内单月装机3.3GW,环比 Q1平均单月装机提高90% |

2019年5月20日 | 《关于公布2019年第一批 风电、光伏发电平价上网 项目的通知》 | (1)总装机规模20.76GW,其中风电4.51GW、光伏 14.78GW、分布式交易试点1.47GW;(2)2019年并网光 伏平价项目为4.57GW | 符合预期,第一批平价项目落地 |

2019年5月28日 | 《2019年光伏发电项目建 设工作方案》 | (1)《通知》印发前已并网的本年度新建项目;(2) 30亿补贴中7.5亿用于户用(3.5GW)、22.5亿用于竞价 项目;(3)各省需要将竞价项目在7月1日前上报到能 源局 | 除第一点超预期之外,其余两点均符合预期, 但目前在建项目大多是可以拿到2018年电价 的有指标的项目,因此影响不大 |

数据来源:公开资料整理

平价上网、“配额制”均出台,新能源长效机制成型,政策调整接近尾声,2020年后大概率摆脱补贴依赖,行业自发增长。

相关报告:智研咨询发布的《2020-2026年中国光伏行业发展现状调查及发展前景展望报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国光伏行业发展现状调查及市场分析预测报告

《2025-2031年中国光伏行业发展现状调查及市场分析预测报告》共十二章,包含2025-2031年光伏行业前景及趋势预测,光伏行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询