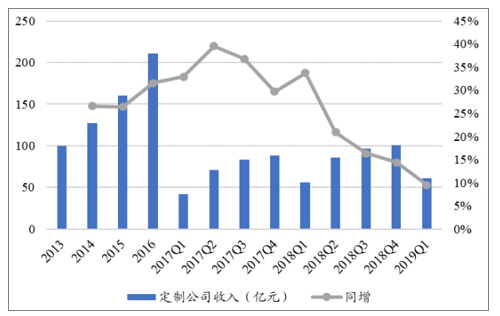

2017年~2018年:定制家具集中上市。定制家具行业收入和净利润增速承压,2019增速有望触底。2014~2017年期间,八家定制家具上市公司的收入增速保持在30%以上的水平,行业在渗透率提升、地产景气度高涨等多方面积极因素的推动下保持高速增长,处在快速发展期阶段。进入2018年,在渠道结构调整以及需求增长放缓的影响下,传统零售渠道逐渐从快速发展阶段逐渐向成熟期阶段过渡,定制家具行业的单季度收入增速持续放缓,2018年四个季度的同比增速分别为33.7%/20.9%/16.3%/14.5%,到2019Q1同比增速仅为9.49%。

定制家具公司2018~2019Q1的单季度收入增速持续放缓

数据来源:公共资料整理

相关报告:智研咨询发布的《2019-2025年中国定制家具行业市场前景分析及发展趋势预测报告》

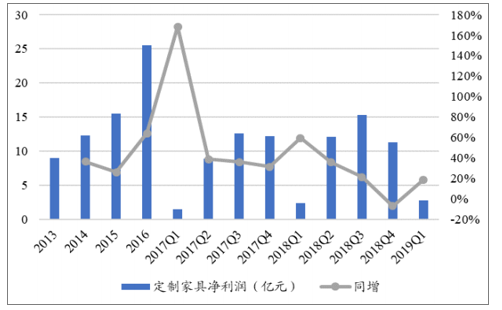

定制家具公司2018Q4的净利润增速最低,2019Q1有所回升

数据来源:公共资料整理

行业需求仍依赖新房市场,短期板块增长承压。短期需求来自新房为主,长期存量市场长期空间较大。定制家居兴起百年,贴近家居个性需求。定制家居行业属于家具制造业,是企业根据消费者个性化需求,自动化、规模化生产的板式家具,主要有橱柜和衣柜两大品类和其他柜类。

定制家居位于房地产产业链下游,在家庭装修的中后期进场。家庭装修主要分为硬装和软装两个步骤,定制家居的主要品类之一,橱柜,一般在硬装阶段进行测量设计和安装,而其他品类如衣柜、电视柜、餐边柜等柜体在软装阶段进场。

定制家居产品在家装的中后期进场

数据来源:公共资料整理

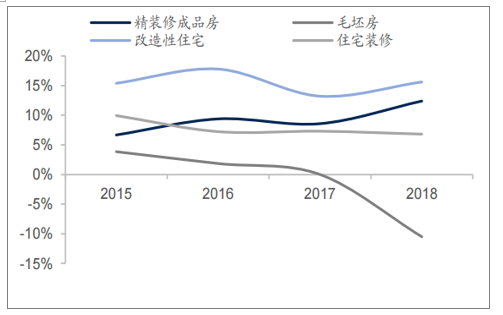

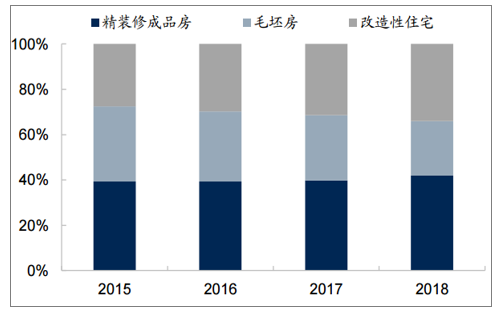

目前,改造型装修的市场规模增速保持在15%左右,在各类住宅装修中处于领先的水平,占比从2015年的28%提升到2018年的34%。随着住房存量规模的扩大,以及房龄的不断增加,按照平均7~10年的再装修周期计算,可以预计今后改造性住宅市场将逐年扩大。

各类住宅装修市场增长情况

数据来源:公共资料整理

各类住宅装修市场占比情况

数据来源:公共资料整理

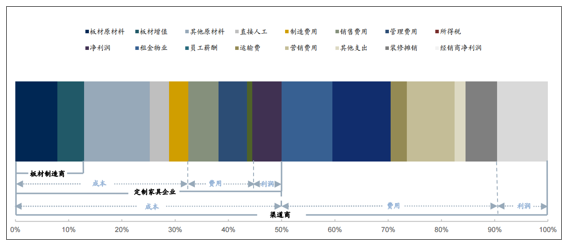

竞争格局:整体盈利水平趋稳,但降本提效初现分化。定制家居价值链中费用占比约为五成。分类看,生产成本/费用/利润约33%/52%/15%。分角色来看,板材商供应板材价值占比约13%,定制家居企业成本/费用/利润约分别占33%/12%/6%,渠道商成本/费用/利润约分别占50%/41%/9%。

定制家居产业链价值分配

数据来源:公共资料整理

毛利率:行业呈现共同趋势,推动毛利率集中。定制家居行业近5年毛利率水平趋于集中,在35%-39%左右。

主要定制家居上市企业毛利率对比

数据来源:公共资料整理

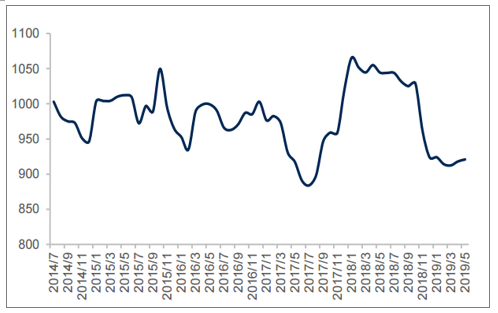

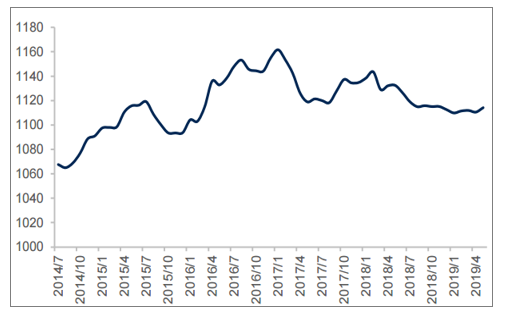

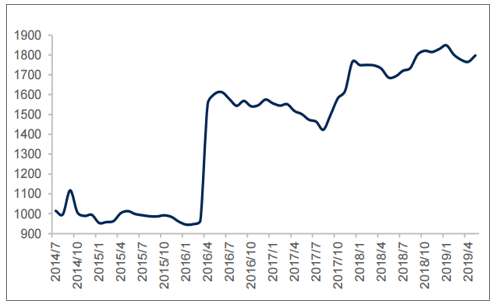

原材料:主要原材料价格波动相对较小。上半年市场为传统淡季;环保督察力度不减;因楼市及出口受阻下游家具市场需求减少。目前由于化工原料价格提高等影响,人造板生产成本提高且生产量较小,后期下游旺季到来有上涨可能。

中国木材(月)指数CTI:人造板

数据来源:公共资料整理

中国木材(月)指数CTI:刨花板

数据来源:公共资料整理

中国木材(月)指数CTI:中纤板

数据来源:公共资料整理

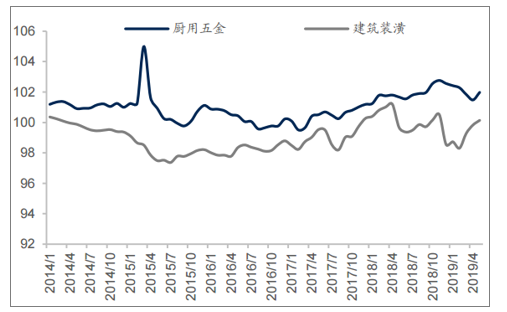

永康五金交易市场价格(月)指数

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国定制家具行业发展形势分析及未来前景分析报告

《2025-2031年中国定制家具行业发展形势分析及未来前景分析报告》共十二章,包含2025-2031年定制家具行业投资预警,2025-2031年定制家具行业发展趋势预测,定制家具企业管理策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判未来!2024年中国定制家具行业现状及趋势分析:我国定制家具行业未来将朝着智能化、绿色环保化发展 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中国定制家具产业链分析:企业众多,行业集中度较低 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2022年中国定制家具行业发展格局及重点企业分析:行业进入及退出门槛低,竞争壁垒高[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)