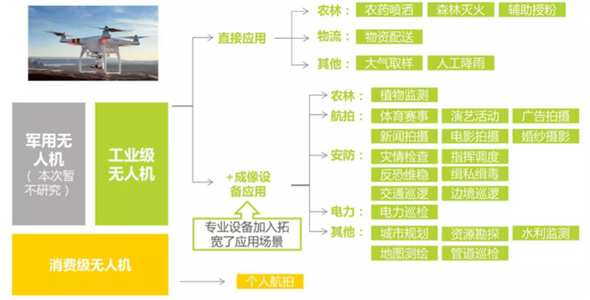

无人机的设计概念最早应用于军工领域。由于军工设备具有较强的技术保密和行业 垄断性质,民营企业和资本很难获得准入。随着世界范围内军民融合战略的实施和 推进,近几年无人机技术在民用领域的应用获得长足发展。根据无人机应用领域, 可分为消费级无人机和工业级无人机。消费级无人机主要应用于个人航拍;工业级 无人机广泛应用于农业植保、国土勘测、安防和电力巡检等领域。

无人机应用领域

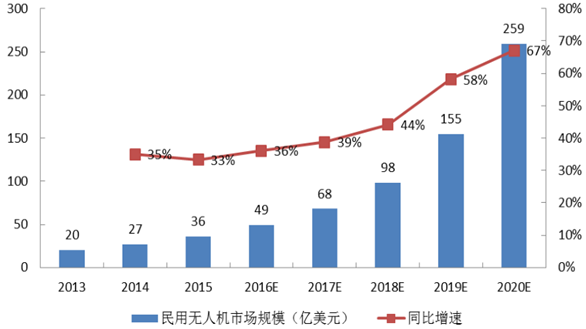

全球无人机 2013 年市场规模 20 亿美元,2014 年市场规模达到27 亿美元,同比增 长 35%;2015 年市场规模 36 亿美元,同比增长33%。预计 2020 年全球无人机市场规模将达到 259 亿美元,年均复合增长率达到 42%。

全球无人机市场规模

全球民用无人机在2014 年迎来大约37.8 万架的销量,其中工业级无人机销量约12.6 万架,消费级无人机销量约 25.2 万架;在 2015 年大约销售民用无人机56.9 万架, 其中,工业级无人机销量约 17.1 万架,消费级无人机销量约 39.8 万架。IDC预测, 到 2019 年全球无人机年销量将达民用到 393 万架,其中消费级 300 万台,CAGR 达到 60%;工业级无人机销量为 93 万台,CAGR 达到 45%。

全球民用无人机销量

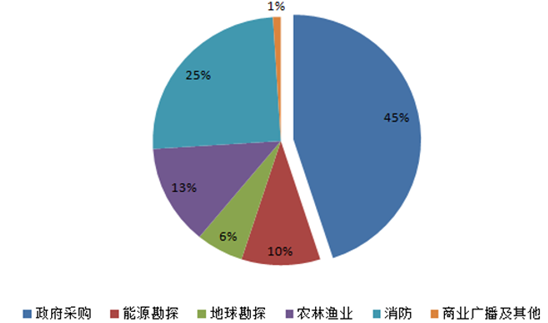

目前在工业级无人机细分应用领域,政府采购占比 45%,消防 25%, 能源勘探 10%,地球勘测 6%,农林渔业 13%,商业广播及其他 1%。预计未来各应用领域不同程度的放量增长,将改变目前工业级无人细分应用占比。

目前工业级无人机各细分应用领域

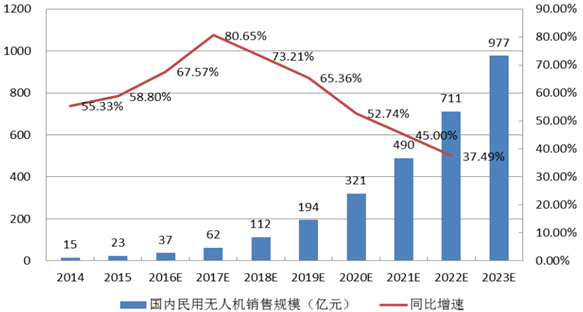

2014 年国内民用无人机产品销售规模 15 亿元,2015 年销售规模 23.3 亿元,同比增长 55.3%。据 IDC 数据预测,2019 年中国民用无人机市场销售规模达到390 万台, 合计约 600 亿元。预计到 2023 年,国内民用无人机市场规模将会达到 976.9 亿 元,年复合增长率 59%。

国内民用无人机销售规模

预计到 2023 年,我国民用无人机各细分应用领域的市场份额分别为:消费级及 航拍无人机市场 200 亿元,农业植保硬件销售 160 亿元,农业植保服务 485 亿元, 巡检、森林防火、警用安防等领域共计 131.9 亿元,合计 976.9 亿元。

国内民用无人机细分领域市场分析

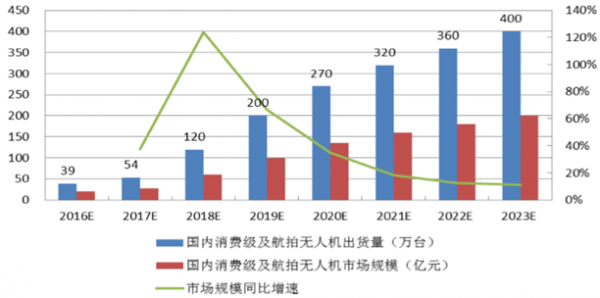

目前,中国无人机市场尚未成熟,对于希望进入此领域的无人机制造商来说,中国市场前景广阔,未来 3 年,无人机将会应用到更广泛的领域,其中航拍无人机的出货量 有望增长七倍以上。 IDC 预测,2019 年中国市场消费级无人机出货量将达到 300 万台,较 2016 年的 39 万台实现大幅增长。保守预测 2023 年消费级及航拍无人机 400 万台,每台均价 5000 元,则国内消费级航拍无人机市场规模则达到200 亿元。

国内消费级及航拍无人机市场出货量及市场规模

中国人口老龄化进程加快,带来一系列劳动力市场效应:劳动力价格持续上涨、劳动参与率持续下降和劳动生产率面临负面冲击,给我国农业带来巨大的冲击。目前中国农业生产效率较低,发展严重滞后于工业等行业,如何大力发展新型农用机械也是工业 4.0 重要主题之一。

农业植保无人机作为产业升级工具,其市场规模及增 速主要受以下几方面因素影响:刚性需求、社会因素和工业化程度。

人工植保与无人机植保对比(以水稻为例)

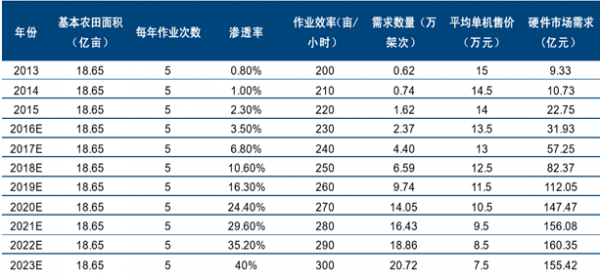

从技术端分析,国内农业植保无人机在较高的工业化率环境中,具备更高的信息 化程度和更成熟的产业链,产品的智能性、易操性和安全性指标更高;从价格端 分析,目前日本雅马哈无人机单价 80 万元,而适合国内分散化耕地特性的主流 多旋翼无人机价格均价在 14 万元左右,用户更易于接受,从而无人机植保作业 将更易于推广。经过10 年(2013-2023)的发展后,中国农业植保无 人机作业渗透率会达到 40%以上。

中国和日本工业化率对比

截至 2015 年末,全国耕地面积为 20.25 亿亩,其中含有难以稳定利用的耕地和根据 国家政策需要逐步调整退耕的耕地,适宜稳定利用的耕地保有量为 18.65 亿亩。到 2022—2023 年,农业植保无人机硬件销售额将达到160 亿元。

农业无人机硬件销售情况

目前,全国各地作物平均作业频率为 5 次/亩/年,目前粮食作物和经济作物的平均作 业价格为 13.8 元/亩,产品性能升级、作业效率提升和行业竞争,作业价格会逐步下 降。预计到 2023 年,我国植保服务市场达到 485 亿元。

农业植保服务市场规模

目前我国已形成华北、东北、华东、华中、西北和南方电网共 6 个跨省区电网,110 kV以上输电线路已达到近51.4 万公里。我国每年电力行业整体投资约为1000 亿元, 其中硬件设施为 73%,输电设备在国家电网建设上比重越来越大,随着智能电网进 程的推进,对硬件设备的损点巡检等作业要求更高。随着电网的日益扩大,巡线的工作量也日益加大,平均 20 人巡线 100 公里/天。因此 传统的巡线方式已经难以满足现代电力系统的广泛需求。

按照巡检总长 51.4 万公里、1 次/周巡线频率、巡检均速 30Km/h 计算,每年的飞 行时数应为 85.6 万小时,单机年平均飞行小时数按照 200 小时计算,则该领域无 人机潜在需求架数约为 4280 架;按照均价 50 万/架单价计算,则电力巡线无人机市 场规模为21.4 亿元。

电力巡线无人机需求分析

2011 年,我国油气管道总长为 9.1 万公里。其中天然气管道约 4.9 万公里,原油管道 2.3 万公里,成品油 1.9 万公里。2015 年国内油气管道总长度达到 14 万公里左右。 如果以无人机替代人力巡检,按照电力巡检的计算方法,15 万公里的油气管道潜在 无人机需求量约为 1170 架,市场规模 5.8 亿元左右。

输油管道巡检领域无人机需求分析

第八次全国森林资源清查显示,全国森林面积 2.08 亿公顷;‚十三五规划末全国森 林面积计划达 2.23 亿公顷,森林覆盖率提升 23.04%。如果按每 1 万平方公里配备 6 架无人机计算,覆盖全国森林面积的潜在无人机需求 量为 1338 架;按照 50 万/架的单价计算,森林防火领域无人机市场规模为 6.69 亿 元。

森林防火领域无人机需求分析

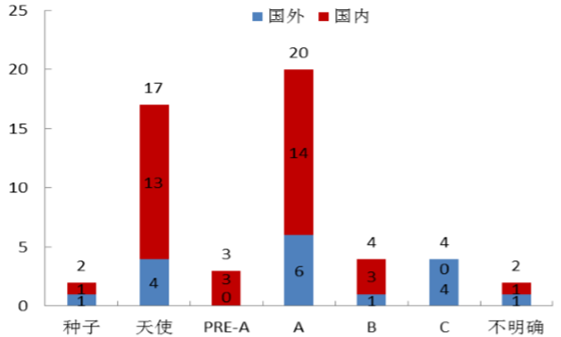

近两年无人机的兴起,引来了大量投资者的目光,特别是美国监管机构开始允许无 人机进行有限商业运营,让全球资本加速了在民用无人机领域的投资。2014Q3-2016Q2,全球无人机市场投融资规模达到 58689 亿美元,其中 2015 年投融资规模占统计区间 70%。其中,国内无人机公司投融资次数 35 次,国外17 次, 投融资轮次主要集中在天使轮和 A 轮。

全球无人机投融资规模

全球无人机投融资阶段及比例

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国察打一体无人机行业市场竞争格局及前景战略研判报告

《2025-2031年中国察打一体无人机行业市场竞争格局及前景战略研判报告》共六章,包含中国察打一体无人机应用场景市场分析,中国察打一体无人机领先企业案例分析,察打一体无人机行业前景预测与投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国氢动力无人机行业发展历程、产业链图谱及市场现状分析:行业发展迅速,应用场景不断拓展[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)