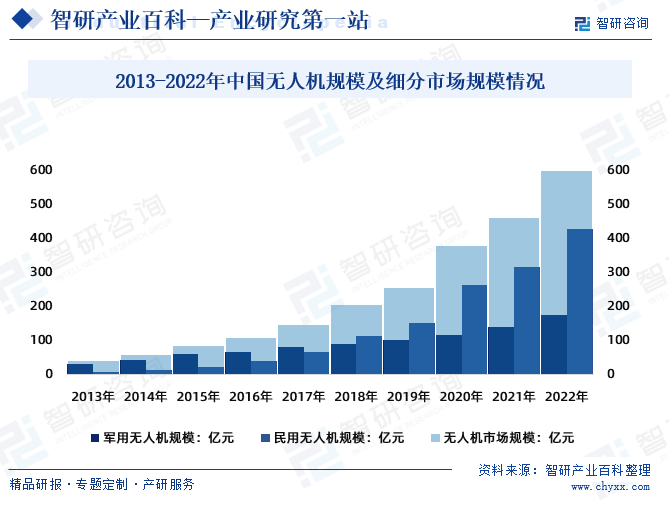

摘要:无人机在社会发展和经济建设发展中起到了重要的作用,近年来我国民用无人机市场蓬勃发展,市场份额不断扩大。2022年,我国无人机市场规模从2013年的41亿元增长至604.6亿元,其中:民用无人机规模市场份额从2013年的24.39%扩大至70.92%。

一、定义及分类

无人机,又称为无人驾驶飞行器(UnmannedAerialVehicle,简称UAV),是指一类能够在没有人类驾驶员直接操控的情况下完成飞行任务的飞行器。无人机可以通过远程操控、预设程序或者自主飞行技术来执行各种任务。无人机可分为军用无人机与民用无人机两大类,其中民用无人机一般又分为消费级无人机及工业级无人机。

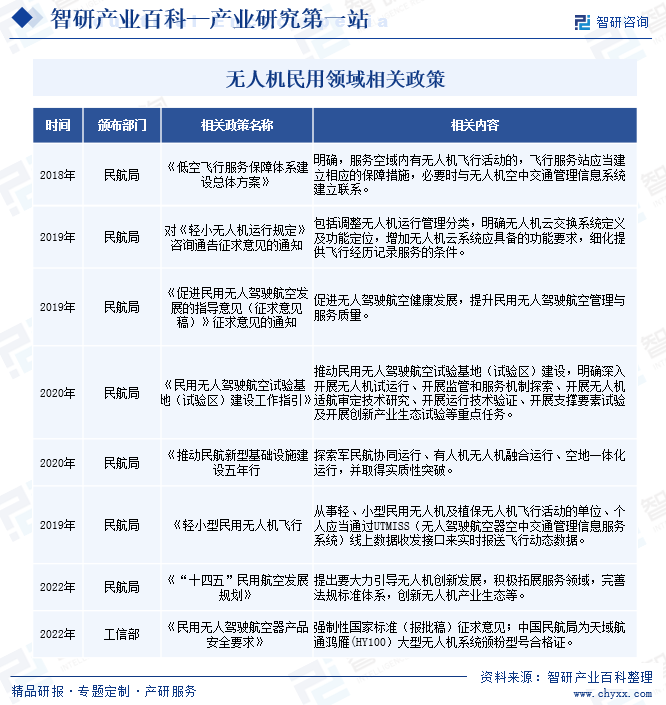

二、行业政策

1、军用领域相关政策

随着科学技术的发展,无人机技术在军事领域从最起初的靶机逐渐发展到如今的侦查无人机,诱饵无人机等。近年来,国家出台了一系列政策推动国内无人机在军事领域的发展。如:为了规范无人驾驶航空器飞行以及有关活动,促进无人驾驶航空器产业健康有序发展,维护航空安全、公共安全、国家安全,2023年国务院、中央军委发布了《无人驾驶航空器飞行管理暂行条例》。

2、民用领域相关政策

无人机具有高效、安全、低成本等优点,可以在农业、矿山、物流、电力等各个领域发挥作用。近年来,民用航空及无人机产业得到了国家产业政策大力支持,2022年1月民航局发布的《“十四五”民用航空发展规划》重点提出要大力引导无人机创新发展,积极拓展服务领域,完善法规标准体系,创新无人机产业生态。

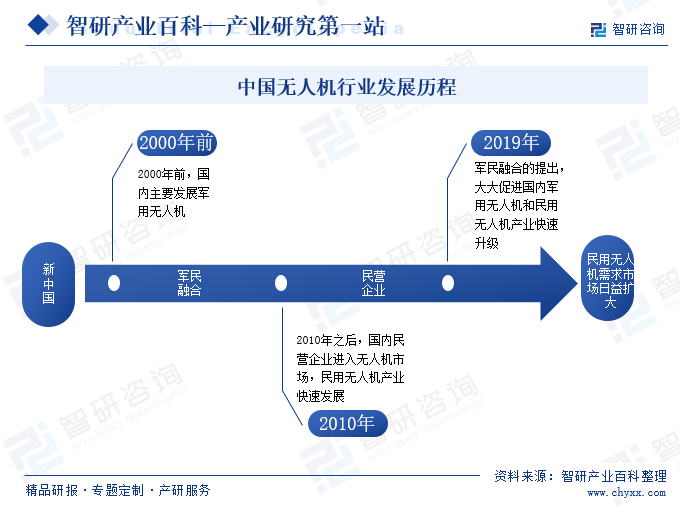

三、发展历程

无人机作为一种具有广泛应用前景的新兴技术,已经在多个领域展示出巨大潜力。无人机行业经历了快速的发展历程。最早的无人机是作为军事应用而出现的,用于侦察、侦察和目标打击。随着技术的进步和成本的降低,无人机逐渐应用于民用领域。从最初的航拍和摄像,到如今的物流配送、农业、建筑和消防等领域,无人机的应用范围不断扩大。

目前,我国已经具备了自主设计研发低、中、高端无人机的能力,基本形成了配套齐全的研发、制造、销售和服务体系,在无人机机种上已经形成了种类齐全、功能多样的较为完备的系列,而且性能指标也在不断得到改善提升,部分技术已达到国际先进水平,走上了全面发展的道路。2010年后,国内军民融合产业快速发展,带动国内无人机产业快速升级,成为全球无人机产业生产基地。

四、行业壁垒/风险

1、行业壁垒

无人机行业属于高技术密集型行业,无人机的设计研发涵盖了无人机应用场景研究、总体方案设计、机载系统设计、任务载荷综合设计、地面指控系统设计、试验试飞及智能自主等关键技术,对技术创新的能力及投入具有较高要求,产品性能和产品创新均较大程度依赖于企业的技术水平及持续研发投入。无人机的研发涉及国防安全,不但技术密度高、研发周期长、资金投入大,且存在一定不确定性,而且需要满足国家有关军工行业政策法规要求,存在较高的行业壁垒。

2、行业风险

无人机在军事领域的主要用途有进行侦查敌情、作战指挥等。在政策、技术、需求多方因素利好下,无人机行业发展潜力巨大。同时,无人机行业面临供应配套、质量控制、技术创新、市场竞争加剧风险。

五、产业链

无人机行业上游为无人机零部件制造商及分系统研制商,无人机产业链上游处于逐步发展成熟的过程中,目前军用大多能做到独立自主可控,民用领域高精度、轻量化的传感器仍以国外厂商产品为主,低排量、高可靠性发动机以及高效、大功率电机的供应商数量也相对较少。

中游为无人机系统集成及服务提供商,部分能够提供无人机航飞服务、飞行培训服务等,在产业链中占据主导地位。无人机系统集成及服务提供商向上游零部件制造商及分系统研制商采购通用零部件及无人机分系统,主要包括电池、电机、发动机、芯片、飞控、传感器、图传系统、结构件、航摄相机等。

下游主要分为军用和民用领域,民用又可细分为工业应用和消费应用,下游广泛应用于包括国防安保、农林植保、航空拍摄、环境监测、物流运输、地理测绘、应急巡检等领域。

中国航空动力机械研究所 中国燃气涡轮研究院 北京钢研高纳科技股份有限公司 中国航发动力控制股份有限公司等。 中国卫星 中海达 合众思壮 华测导航 海格通信 振芯科技 中国宝武钢铁集团有限公司 首都钢铁集团总公司 本钢集团有限公司 武钢集团有限公司 新余钢铁集团有限公司 品钛(北京)科技有限公司 宝鸡钛业股份有限公司 广东惠云钛业股份有限公司 金浦钛业股份有限公司

中国航空动力机械研究所 中国燃气涡轮研究院 北京钢研高纳科技股份有限公司 中国航发动力控制股份有限公司等。 中国卫星 中海达 合众思壮 华测导航 海格通信 振芯科技 中国宝武钢铁集团有限公司 首都钢铁集团总公司 本钢集团有限公司 武钢集团有限公司 新余钢铁集团有限公司 品钛(北京)科技有限公司 宝鸡钛业股份有限公司 广东惠云钛业股份有限公司 金浦钛业股份有限公司

六、行业现状

无人机在社会发展和经济建设发展中起到了重要的作用,近年来我国民用无人机市场蓬勃发展,市场份额不断扩大。2022年,我国无人机市场规模从2013年的41亿元增长至604.6亿元,其中:民用无人机规模市场份额从2013年的10亿元增长至428.8亿元。

七、发展因素

1、机遇

作为低空经济的主导产业,我国无人机产业近年来呈现出高速发展的态势。无人机行业属于国家鼓励发展的高技术产业和战略新兴产业,国家产业政策的大力支持为我国高端无人机产业确立了未来发展方向并营造了良好发展环境。未来,随着新型应用场景不断拓展,民用无人机相关行业标准的进一步完善。

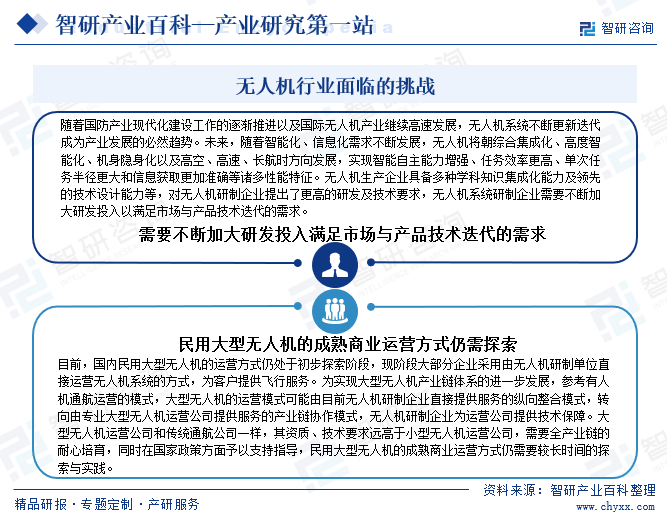

2、挑战

无人机的出现让人们的视野得到了极大拓展,给许多行业带来了新的机遇和发展空间。同时,无人机技术也面临着许多挑战。一方面,无人机生产企业具备多种学科知识集成化能力及领先的技术设计能力等,对无人机研制企业提出了更高的研发及技术要求,无人机系统研制企业需要不断加大研发投入以满足市场与产品技术迭代的需求。另一方面,民用大型无人机的成熟商业运营方式仍需要较长时间的探索与实践。

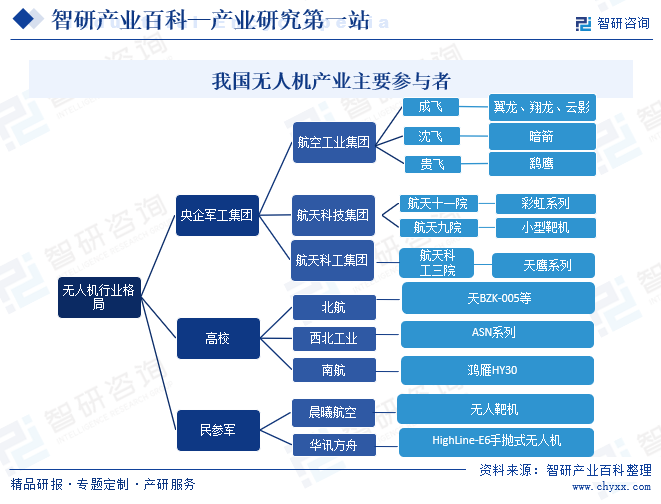

八、竞争格局

我国无人机系统发展起步晚于美国、以色列、英国等军事科技强国。近十几年来,我国无人机系统的发展呈厚积薄发趋势,各航空企事业单位以其技术和产业优势推动了产品技术和产业体系向高端发展,军用无人机系统核心技术和主流产品紧跟国际发展前沿,我国无人机系统发展势头迅猛,正进入创新跨越发展的新时期。随着无人机技术的不断革新和应用领域的拓展,行业的竞争愈发激烈。

我国军用无人机研制生产单位主要有各大军工集团下属单位、高校以及民参军企业。军工集团包括航天科技集团航天气动院、中航工业成都飞机设计研究所、中航工业沈阳飞机设计研究所、中航工业贵州飞机有限公司,航天科工三院;高校主要包括北京航空航天大学、西北工业大学和南京航空航天大学;民参军企业则数量较多,包括晨曦航空、华讯方舟等。

九、发展趋势

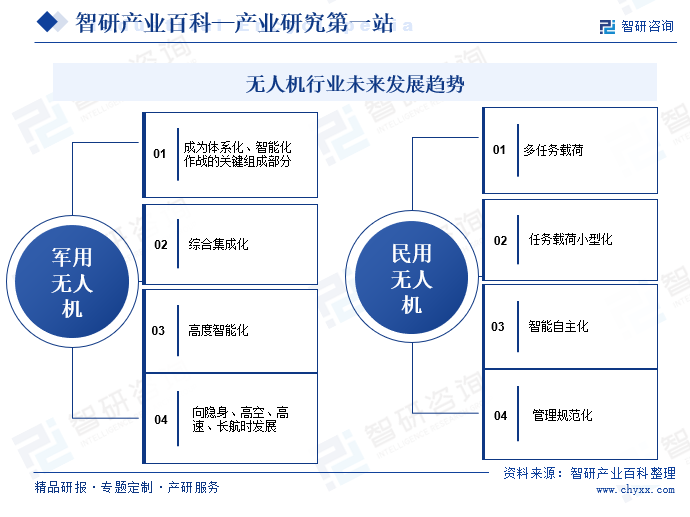

无人机作为新技术和先进生产力的重要载体,已经成为航空新业态发展的重要内容。近年来,中国在民用无人机领域的自主研制能力不断提高,产业规模不断壮大,在国际上取得了明显的成绩。未来,无人机行业的发展趋势涵盖了多个方面,从技术创新到市场应用,从军用领域至民用领域等等。在军用领域,无人机行业未来将成为先进空中作战力量的主战装备和体系化、智能化作战的关键组成部分,行业将朝着综合集成化、高度智能化、向隐身、高空、高速、长航时方向发展。在民用领域,民用无人机行业将朝着多任务载荷、任务载荷小型化、智能自主方向发展,同时,我国工业无人机管理体系必将向完善规范方向发展,通航等产业链上下游发展模式亦将更加成熟。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![研判2025!中国氢动力无人机行业发展历程、产业链图谱及市场现状分析:行业发展迅速,应用场景不断拓展[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

研判2025!中国氢动力无人机行业发展历程、产业链图谱及市场现状分析:行业发展迅速,应用场景不断拓展[图]

当前市场主流应用为锂电池无人机,同时锂电池无人机也存在恶劣环境耐受性差,在严寒或高温等恶劣环境下难以启动,或续航时间进一步缩短等问题。为缓解上述问题,各企业不断加强其他能源在无人机中应用的探索,氢动力无人机凭借能量密度高、适应恶劣天气、长续航、安全性好等优势,受到了无人机企业与下游应用领域的广泛关注。2023年全球氢燃料电池无人机市场规模超3000万美元,北美、中国、欧洲三地将占比55%的市场份额。2024年全球氢燃料电池无人机市场规模将达4122万美元。

![2024年中国无人机行业应用场景将不断增加,产业规模不断壮大,行业发展前景十分广阔[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

2024年中国无人机行业应用场景将不断增加,产业规模不断壮大,行业发展前景十分广阔[图]

截止目前,我国无人机行业的发展特别是民用无人机的发展走在世界前列,我国无人机市场规模呈现快速增长态势,从2013年的41亿元增长到了2023年的773.3亿元,预计2024年我国无人机市场规模有望达到956.2亿元。

![热点聚焦∣2023年中国无人机行业现状分析:我国无人机技术突飞猛进,军、民市场均发展火热 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

热点聚焦∣2023年中国无人机行业现状分析:我国无人机技术突飞猛进,军、民市场均发展火热 [图]

无人机,即无人驾驶飞机,通过无线电遥控设备和自备的程序控制装置进行操纵的不载人飞机,无人机也可以由车载计算机完全地或间歇地进行自主操作完成飞行任务。无人机是当代信息技术与航空工业技术融合发展下的产物,信息技术的不断进步,实现了无人驾驶飞机的实现和无人机性能的不断提升与完善。