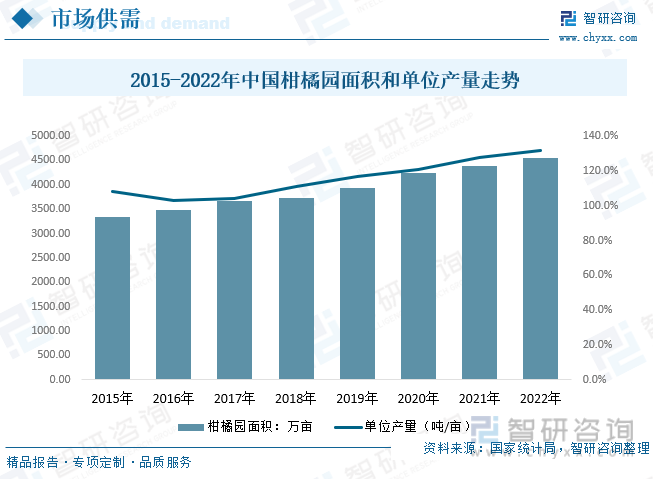

内容概况:2000年以来我国柑橘种植面积和单产整体表现为稳步增长态势,主要得益于整体技术和农业种植水平提升。数据显示,2021年我国柑橘种植面积为4384.1万亩,2022年我国柑橘种植面积约4550.31万亩;2021年我国柑橘园单位产量月1.28吨/亩,2022年我国柑橘园为1.32吨/亩。

关键词:柑橘产量 柑橘

一、柑橘产业概述

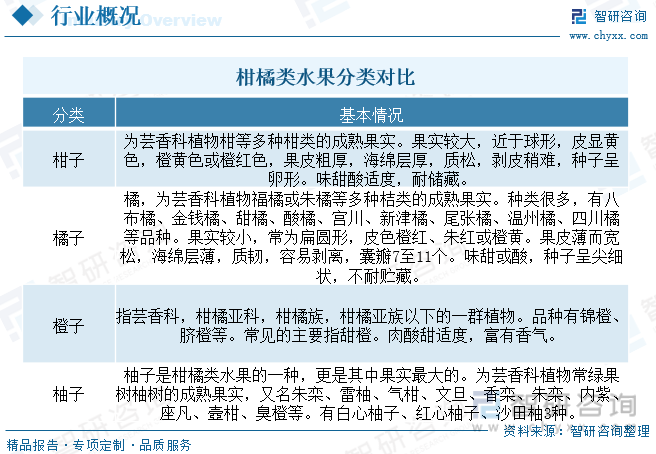

橘是指橘、柑、橙、柚、枳等的总称,我国是世界上柑橘栽培历史最早的国家,已经拥有了四千多年的历史。经过长期的栽培与选择,柑橘质量与产量有了大幅度的提升,成为了人们生活中不可缺少的水果,柑橘类水果具有的人体所需保健物质已经有30多种,包括类黄酮、单萜、香豆素、类胡萝卜素、类丙醇、吖啶酮、甘油糖脂质等。柑橘素有南国佳果的美名,其果实营养丰富,质优味美,经济价值高。柑橘种类、品种繁多,各具特色,深受广大消费者喜爱,是我国南方主要发展的经济作物之一。

二、柑橘产业发展背景

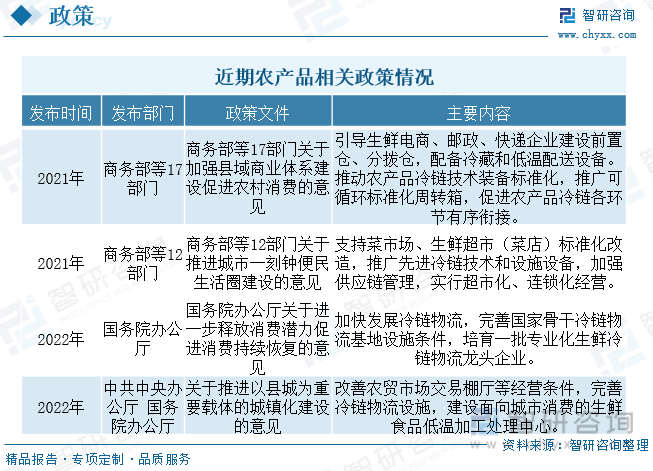

柑橘属于传统农产品,随着区域化品种优势显现,生鲜电商持续发展,物流和运输成为柑橘产业发展的关键,近年来我国随着城镇化发展、中产阶级不断壮大,以及生鲜电商带动国内农产品、冷链食品的产地、加工地和消费市场重塑,叠加政策推动我国冷链物流逐步完善,对发展高品质柑橘产品具备明显的积极意义。加工领域而言,近年来我国农产品加工业有了长足发展,已成为农业现代化的支撑力量和国民经济的重要产业,我国也出台了一系列利好农产品加工行业的政策,推动柑橘等农产品深加工行业发展。

三、柑橘产业链

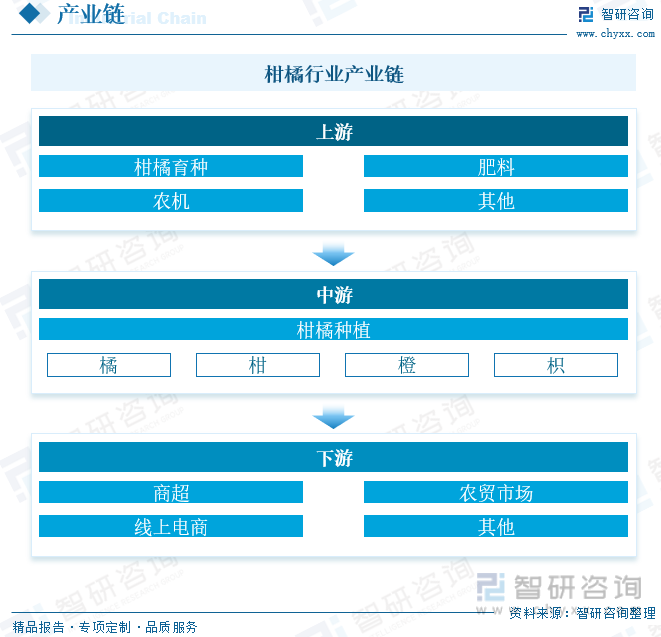

柑橘种植产业链上游主要是柑橘品种研发、种苗培育及所需物资供应,包括科研机构、农业技术企业、农业机械、化肥等物资生产企业;下游主要是农贸市场、超市、生鲜水果店、电商平台等销售渠道,最终到消费者手中。目前全国柑橘产业仍存在规范程度较低、产业链较薄弱的问题,建立健全柑橘产业的标准、优化柑橘的产业结构、建立完善的信息系统和加大柑橘产业的科研投入等时推动我国柑橘产业发展进程的关键。

四、柑橘产业现状

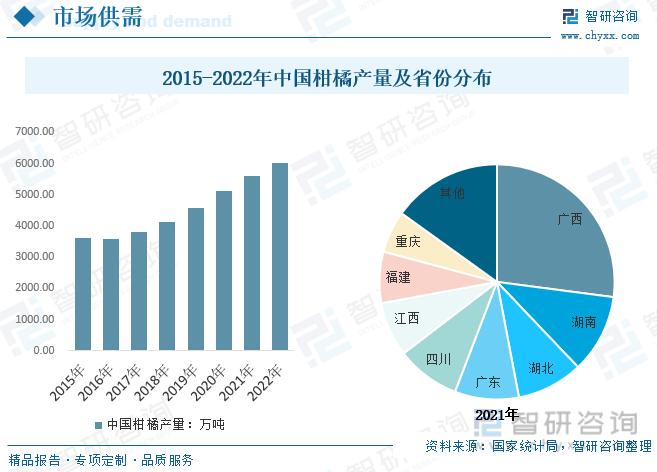

我国柑橘产量受整体需求持续走高,产量从2015年的3617.53万吨增长至2022年的6003.89万吨。区域结构而言,受地理位置的影响,我国柑橘产量具有明显的区域性特征;2021年以福建、江西、浙江为代表的华东地区占我国柑橘总产量的19.96%;以湖南湖北为代表的华中地区产量占比为21.4%;以两广为主的华南地区产量占比为37.93%;以川渝为主的西部地区产量占比为20.72%。省份结构而言,两广地区、湖南湖北和四川是我国柑橘生产前五省份, 2021年广西、湖南、湖北、广东和四川产量分别为1607.44万吨、643.2万吨、540.82万吨、522.98万吨和522.28

相关报告:智研咨询发布的《中国柑橘行业市场专项调研及发展策略分析报告》

2000年以来我国柑橘种植面积和单产整体表现为稳步增长态势,主要得益于整体技术和农业种植水平提升。数据显示,2021年我国柑橘种植面积为4384.1万亩,2022年我国柑橘种植面积约4550.31万亩;2021年我国柑橘园单位产量月1.28吨/亩,2022年我国柑橘园为1.32吨/亩。

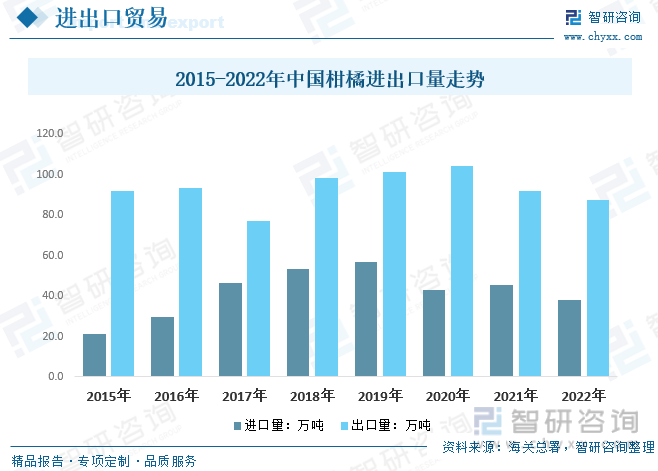

我国柑橘进出口情况而言,我国柑橘整体进出口情况而言,近年来我国柑橘进口量波动较大,出口量稳定在80-110万吨左右,数据显示,2021年我国柑橘进口量45.38万吨,2022年我国柑橘进口为38.31万吨,出口量而言,2021年我国柑橘出口量91.77万吨,2022年我国柑橘出口量87.62万吨。主要进口市场有南非、巴西和美国等,主要出口市场有包括越南、美国和印度尼西亚等。

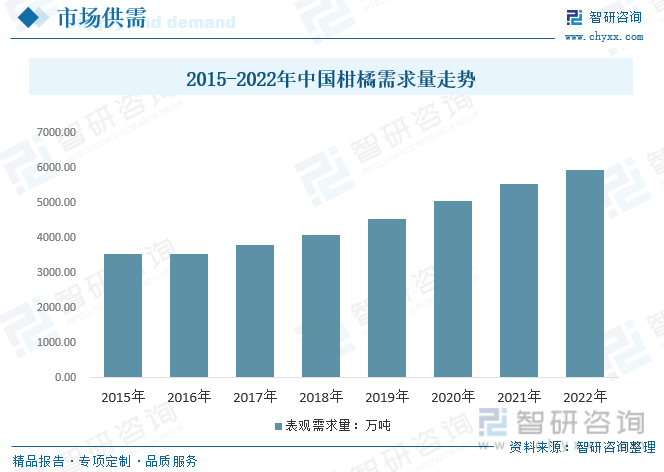

我国柑橘需求情况而言,为迎合市场消费趋势,柑橘品种不断丰富且结构更趋合理,无籽和易于去皮的杂交柑橘产品可能仍将有需求。由于维生素C和免疫力之间的长期联系,消费者越来越多地将新鲜柑橘产品视为保护和增强身体功能以对抗疾病的一种方式。在这种背景下,我国人均柑橘消费量预计将保持强劲,带动我国柑橘需求量持续增长,从2015 年的3446.96万吨增长至5954.58万吨。

五、柑橘产业相关企业

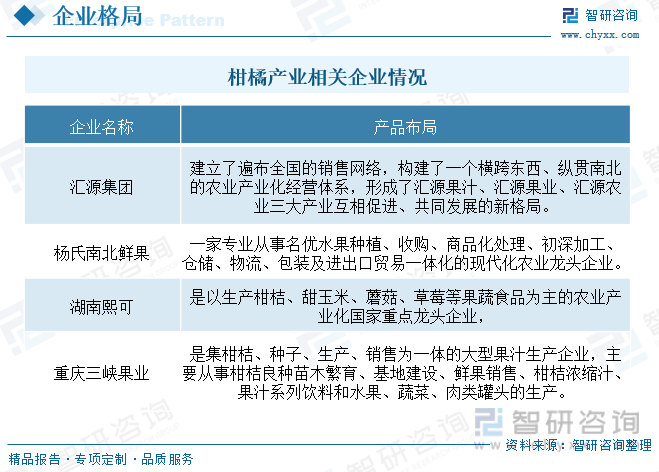

近年来,四大特色柑桔产区培育了一批产业化龙头企业,基本形成了龙头企业+合作社+基地+农户的合作模式,龙头企业在柑桔产业集群的发展过程中发挥了重要作用。但总体而言,四大特色柑桔产区柑桔生产销售及加工企业整体规模都不大,以家族式企业居多,主要从事初级加工为主,深加工能力不强,高附加值产品不多,链条短,同质化现象严重。大多数柑桔企业经营理念较落后,开发创新能力不强,带动力有限,竞争力不强,辐射面不广。由于柑桔企业贷款信贷政策瓶颈难以突破,资金短缺仍是影响大多数企业发展的主要限制因素。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国柑橘行业市场专项调研及发展策略分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国柑橘行业市场专项调研及发展策略分析报告

《2025-2031年中国柑橘行业市场专项调研及发展策略分析报告》共十一章,包含2025-2031年柑橘行业发展及投资前景预测分析,2025-2031年中国柑橘行业投资风险分析,2025-2031年中国柑橘行业发展策略及投资建议分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年全球柑橘行业市场分析:全球柑橘产量和消费量有所下降[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2021年中国柑橘行业种植情况及主产地生产情况分析:广西、湖南、湖北产量位居全国前三[图]](http://img.chyxx.com/images/2022/0330/addf1c41ce2bf8c4d7f5adad11a1cd3b87e15a8f.png?x-oss-process=style/w320)

![海关总署宣布:8月3日起暂停进口中国台湾地区柑橘类水果!2022年上半年进口规模已大幅缩减[图]](http://img.chyxx.com/general_thumb/news/38.png?x-oss-process=style/w320)

![2020年中国柑橘行业市场供需及市场规模分析[图]](http://img.chyxx.com/2021/12/A871949L28_m.jpg?x-oss-process=style/w320)