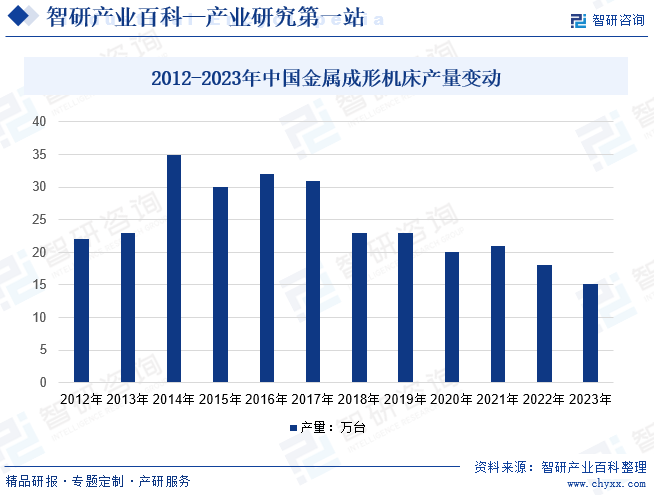

摘要:近几年,受全球经济形势和国内制造业转型升级的影响,金属成形机床的产量有所下降,数据显示2022年我国金属成形机床产量18万台左右,2023年我国金属成形机床产量15.1万台。值得注意的是,尽管产量有所波动,但我国金属成形机床的消费额和营业收入却呈现出稳步增长的态势,其中2023年金属成形机床营业收入为891亿元,同比2022年增长7.5%,利润总额为54亿元,同比2022年增长1.3%。

一、定义及分类

机床为制造业提供加工装备,广泛应用于汽车、通用零部件、3C、模具、航空航天、工程机械等加工领域,对于工业生产具有不可替代的地位,是我国由“制造大国”迈向“制造强国”的重要基础性产业。按照中国机床工具工业协会的统计分类标准,机床工具行业分为金属切削机床(车、铣、刨、磨床等)、金属成形机床(锻压、铸造、冲压设备)、工具及附件等三类。金属成形机床是通过对金属施加强大作用力使其发生物理变形从而得到想要的几何形状。压力成形技术,利用压力实现金属板或金属体成形,或进行分割剪切、折弯及其他冲压,主要可以分为压力机、冲压机、剪板机、冲床、折弯机等。

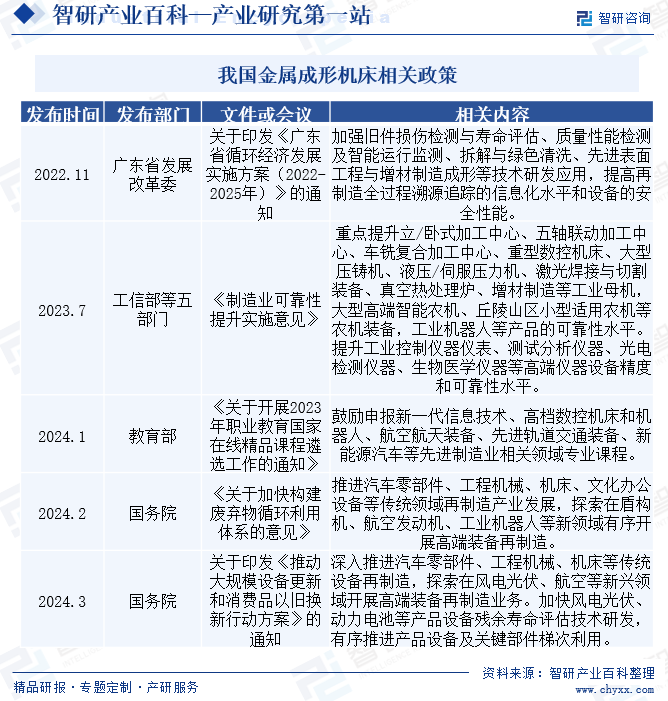

二、行业政策

我国金属成形机床行业的政策背景呈现出多元化和全面性的特点。政府从多个层面出发,通过制定一系列政策文件,积极推动行业的创新与发展。广州市政府发布《关于印发广州市科技创新“十四五”规划的通知》,明确提出积极发展智能机床等装备,为金属成形机床行业的智能化升级提供了政策指引。广东省发展改革委则发布《广东省循环经济发展实施方案(2022-2025年)》,强调再制造技术的研发应用,为金属成形机床的再制造和循环利用提供了政策支持。此外,工信部等五部门发布的《制造业可靠性提升实施意见》以及教育部的《关于开展2023年职业教育国家在线精品课程遴选工作的通知》均从不同角度促进了金属成形机床行业的提升和发展。国务院发布的《关于加快构建废弃物循环利用体系的意见》则进一步推动了传统机床领域的再制造产业发展,为行业的可持续发展注入了新的动力。这些政策文件共同构成了我国金属成形机床行业发展的有力保障,为行业的健康、快速发展奠定了坚实的基础。

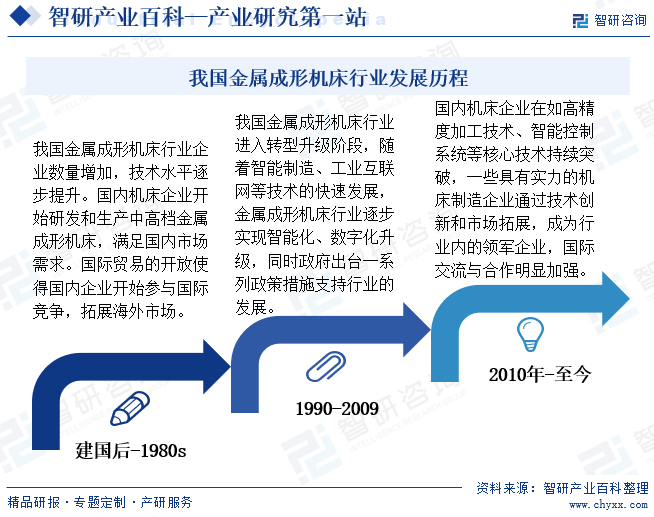

三、发展历程

我国金属成形机床行业的发展历程波澜壮阔,历经多个阶段。建国初期,行业主要以引进和仿制国外技术为起点,奠定了初步的制造基础。随着国家工业化的加速,机床制造企业逐渐积累技术与经验,开始自主创新的探索。20世纪90年代至本世纪初,行业迎来快速发展期,企业数量和技术水平显著提升,中高档机床的研发与生产满足了国内市场的迫切需求。进入2010年,面对国际竞争与产业升级的压力,行业进入转型升级的关键阶段,加强自主创新和品牌建设,智能化、数字化成为新趋势。政府亦出台多项政策措施,为机床行业的健康发展提供有力支持。如今我国金属成形机床行业已具备较高的国际竞争力,正朝着更加智能化、绿色化的方向迈进。

四、行业壁垒

1、技术壁垒

机床通常由控制系统、伺服系统、检测系统、机械传动系统、机床本体及其他辅助系统组成,其技术涉及多个领域,如机械制造技术、信息处理、加工、传输技术、自动控制技术、伺服驱动技术、传感器技术、软件技术等。同时世界机床技术还在朝着高速化、高精度化、功能复合化、控制智能化、体系开放化、信息交互网络化等方向发展,要求企业具有较高的技术开发和集成能力,以及较强的技术创新能力。

2、系统集成壁垒

随着行业的发展,用户对机床生产厂商提出了“交钥匙工程”的要求,使得生产厂商从单纯的产品制造而进一步向前端的产品选型和工艺设计,以及后端的人员培训、安装调试方向延伸,要求企业能提供产品的全寿命服务,对企业产品品种和规格的多样性提出较高的要求,需要企业有较高的系统集成能力和工程成套能力。

3、品牌壁垒

由于数控机床是机械制造业中的耐用消费品,一般其使用寿命可以达到 10年左右,所以客户对数控机床产品的质量及性能的稳定性都有较高要求,确认订单前需要较长的时间进行认证、需要一个逐步接受和认可的过程。这就需要数控机床生产厂商的产品有一定的历史积累,在行业内具有较高的品牌美誉度和知名度,客户对数控机床生产厂商的品牌要求较高。

4、资金和人才壁垒

中高档数控机床的生产设备、流动资金、技术开发等均需要大量的资金,而且资金的投入和产品的产出存在周期性,因此对数控机床生产厂商的资金实力要求较高;另外数控机床行业作为一个技术密集型的行业,要求企业储备一定的研发人才,一批懂工程系统、懂用户工艺、了解国内外设备的工程技术队伍,同时对每一个现场生产人员的技术和经验等要求也比较高。

五、产业链

金属成形机床上游为钢板、圆钢、铸锻件、数控系统、液压系统、传动件等,上游均有稳定的供应商,没有供应商形成垄断的局面,其中核心零部件数控系统供应商包括西门子、发那科、DELEM、埃斯顿等国内外领先品牌,进口依赖程度较高,中游主要是金属成形机床的生产和制造,目前国内包括德国通快、日本天田、国内的江苏扬力集团、江苏金方圆等,济南二机床是国内金属成形机床龙头,下游主要是汽车、船舶、铁路、家电、工程机械等行业,各个行业拥有自身的周期性,总体需求偏稳定增长。

江苏恒立液压股份有限公司 烟台艾迪精密机械股份有限公司 邵阳液压有限责任公司 新兴铸管股份有限公司 大连华锐重工集团股份有限公司 辽宁福鞍重工股份有限公司 浙江锋龙电气股份有限公司 宝山钢铁股份有限公司 马鞍山钢铁股份有限公司 山西太钢不锈钢股份有限公司 河钢股份有限公司 鞍钢股份有限公司 北京首钢股份有限公司 山东钢铁股份有限公司 湖南华菱钢铁股份有限公司 新余钢铁股份有限公司 杭州宏业控制系统有限公司 武汉华中数控股份有限公司 广州数控设备有限公司 上海开通数控有限公司 东部数控(大森)有限公司

江苏恒立液压股份有限公司 烟台艾迪精密机械股份有限公司 邵阳液压有限责任公司 新兴铸管股份有限公司 大连华锐重工集团股份有限公司 辽宁福鞍重工股份有限公司 浙江锋龙电气股份有限公司 宝山钢铁股份有限公司 马鞍山钢铁股份有限公司 山西太钢不锈钢股份有限公司 河钢股份有限公司 鞍钢股份有限公司 北京首钢股份有限公司 山东钢铁股份有限公司 湖南华菱钢铁股份有限公司 新余钢铁股份有限公司 杭州宏业控制系统有限公司 武汉华中数控股份有限公司 广州数控设备有限公司 上海开通数控有限公司 东部数控(大森)有限公司

六、发展现状

我国金属成形机床行业在近年来呈现波动中前行的态势。从2012年至2022年的数据来看,金属成形机床的产量经历了一定的起伏。虽然期间有年份产量有所增长,但总体趋势呈现出一定的波动性。尤其在近几年,受全球经济形势和国内制造业转型升级的影响,金属成形机床的产量有所下降,数据显示2022年我国金属成形机床产量18万台左右,2023年我国金属成形机床产量15.1万台。值得注意的是,尽管产量有所波动,但我国金属成形机床的消费额和营业收入却呈现出稳步增长的态势,其中2023年金属成形机床营业收入为891亿元,同比2022年增长7.5%,利润总额为54亿元,同比2022年增长1.3%。表明尽管面临一些挑战,但我国金属成形机床行业仍保持着较强的市场需求和盈利能力。。未来随着制造业的转型升级和智能制造的快速发展,我国金属成形机床行业有望继续保持稳步增长。

七、发展因素

1、有利因素

(1)政策利好驱动金属成形机床产业链发展

近年来我国政府高度重视制造业的发展,出台了一系列支持政策,鼓励金属成形机床行业的技术创新和市场拓展,政策不仅提供了资金扶持和税收优惠,还为企业创造了良好的发展环境。在国家政策的引导下,金属成形机床行业得以快速发展,市场规模持续扩大。

(2)制造业转型升级和新型领域促进行业需求

随着制造业的转型升级和智能化发展,对金属成形机床的需求不断增加。尤其是高端数控机床,其高精度、高效率、高稳定性的优势,在航空航天、汽车制造等领域得到了广泛应用。同时新兴产业的发展也为金属成形机床行业带来了新的市场需求,如新能源汽车、轨道交通等领域。

(3)技术发展提高了生产效率和产品质量

随着信息技术的快速发展,智能化、数字化已经成为制造业发展的重要趋势,金属成形机床行业也积极引进新技术,推动产品的智能化升级。通过引入先进的控制系统、传感器等技术,实现机床的智能化操作和远程监控,提高了生产效率和产品质量。同时行业内的企业也加强自主创新,研发出具有自主知识产权的高端机床产品,提升了我国金属成形机床行业的国际竞争力。

2、不利因素

(1)国际市场竞争激烈

随着全球化的深入发展,国际机床市场竞争愈发激烈。欧美等发达国家在机床技术、品牌和市场渠道等方面具有明显优势,其高端机床产品在国际市场上占据主导地位。相比之下,我国金属成形机床行业在国际市场上的竞争力相对较弱,面临着来自发达国家的强大竞争压力。

(2)技术瓶颈和创新能力不足

尽管我国机床行业在近年来取得了一定的技术进步,但在高端数控机床、关键核心技术等方面仍存在较大差距。缺乏自主创新能力和核心技术,使得我国金属成形机床行业在高端产品市场上难以与发达国家竞争,一些关键零部件和原材料仍依赖进口,这也限制了我国金属成形机床行业的发展空间。

(3)市场需求波动和贸易保护主义抬头

随着全球经济的波动,市场需求不稳定,这给机床行业的发展带来了不确定性。同时,一些国家为了保护本国产业,采取贸易保护主义措施,限制进口机床产品,这进一步加剧了国际市场竞争的激烈程度,对我国金属成形机床行业的出口造成了不利影响。

八、竞争格局

目前我国机床行业分为四大梯队,第一梯队为为欧美品牌,第二梯队为日韩品牌,第三梯队为中国台湾品牌,第四梯队为大陆品牌。国内机床企业规模普遍较小,行业集中度低、规模化能力弱进一步影响了国产高端机床的研究开发。目前国内高端机床头部企业营收规模也仅在20-50亿左右,与国际一线机床厂商相比差距较大。金属成形机床经过多年的竞争,竞争格局逐步趋稳,但占比整体机床规模仍较小,国内主要竞争企业包括德国通快、日本天田、日本阿马达、瑞士百超等,国内主要有江苏扬力集团、济南二机床、亚威股份、江苏金方圆、黄石锻压、江苏金方圆等等。

九、发展趋势

我国金属成形机床行业正迎来前所未有的发展趋势。在智能化和数字化浪潮的推动下,机床设备正逐步实现智能化操作、远程监控和自动维护,大幅提升了生产效率并降低了人工成本。同时,绿色环保和可持续发展理念日益深入人心,行业积极采用环保材料、优化生产工艺,减少对环境的影响,推动绿色制造和循环经济的发展。此外,个性化定制和柔性生产正逐渐成为行业新宠,满足市场多样化需求,要求企业具备更强的创新能力和市场响应能力。这一系列新兴趋势的涌现,不仅为我国金属成形机床行业注入了新的活力,也为整个制造业的转型升级提供了有力支撑。展望未来,我国金属成形机床行业将继续沿着智能化、绿色化、个性化的方向发展,实现更高质量、更可持续的发展。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。