摘要:功率半导体器件是半导体器件的重要组成部分,是电力电子应用装备的基础和核心器件,广泛应用于工业控制、新能源发电和电能质量管理、汽车电子和汽车充电桩等领域,尤其是在大功率、大电流、高频高速、低噪声等应用领域起着无法替代的关键作用。近年来,受益于国际电子制造产业的转移以及行业下游需求的持续旺盛,我国电力电子产品,尤其是新型电力电子器件如IGBT、FRED、MOSFET等功率半导体器件保持了较快的发展态势。数据显示,2022年我国功率半导体器件市场规模约为196亿元,同比增长7.1%。

一、定义及分类

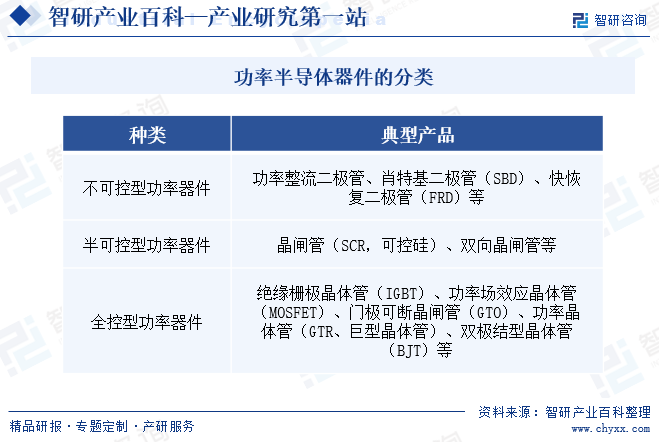

功率半导体器件,又称电力电子器件或功率电子器件,是电子产业链中最核心的一类器件之一。能够实现电能转换和电路控制,在电路中主要起着功率转换、功率放大、功率开关、线路保护、逆变(直流转交流)和整流(交流转直流)等作用。根据功率半导体器件的可控性可以将功率半导体器件分为三类,第一类为不可控型功率器件,即正向导通反向阻断如常见的功率二极管;第二类为半可控功率器件,除了正负极,还有控制极,一旦开通无法通过控制极(栅极)关断,这类主要是指晶闸管和它的派生器件;第三类为全控型功率器件,可以触发导通,也可以触发关断。

二、行业政策

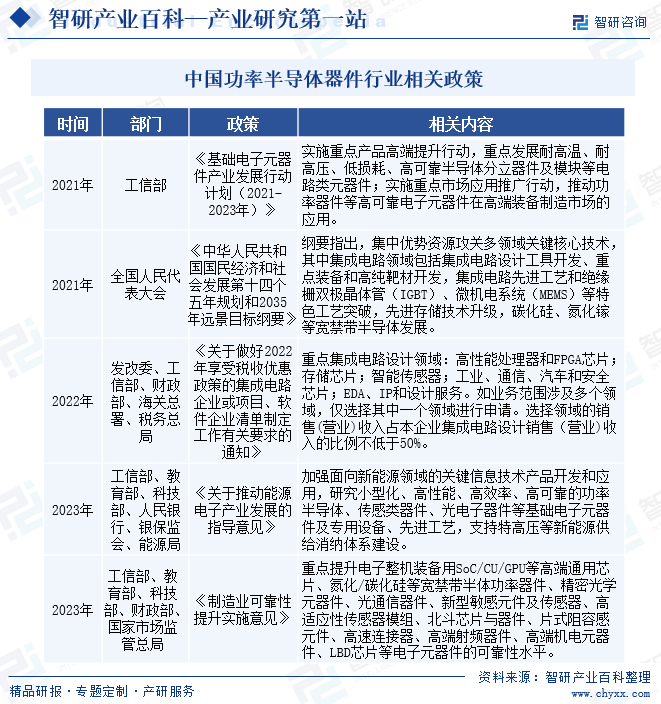

半导体及相关产业作为现代信息技术产业的基础,已成为社会发展和国民经济的基础性、战略性和先导性产业,是现代日常生活和未来科技进步必不可少的重要组成部分,在推动国家经济发展、社会进步、保障国家安全等方面发挥着广泛而重要的作用,是当前国际综合国力竞争的焦点和衡量一个国家或地区综合竞争力的重要标志。近年来,为了推动行业的发展,国家有关部门陆续出台一系列相关政策,支持、鼓励行业的发展,而受益于国家和地方政府的鼓励政策,国内电动汽车与充电桩、光伏与储能等领域需求增长,功率半导体竞争格局有望被重塑,国内功率半导体的国产化进程有望加速。

三、行业风险

1、技术升级及产品迭代风险

功率半导体行业的研发存在周期较长、资金投入较大的特点。通常而言,一款功率半导体器件产品需经芯片设计、工艺流片、封装测试、可靠性实验等步骤直至最终产品定型,整体周期较长,从研发到规模投放市场,往往需要两年以上。因此对于行业内企业来说,如国内外竞争对手推出更先进、更具竞争力的技术和产品,而公司未能准确把握行业技术发展趋势并制定新技术的研究方向,或公司技术和产品升级迭代的进度跟不上行业先进水平,新产品研发失败,将导致产品技术落后、公司产品和技术被迭代的风险。

2、客户认证失败的风险

客户认证是指客户对企业提供芯片、单管、模块等产品进行测试和上机性能验证,每一型号产品在进行批量供应前,都需要经过客户严格的认证,客户测试认证周期较长。若客户测试认证失败,存在客户选择其他公司产品进行测试认证的可能,从而导致该款产品不能在客户对应产品中形成销售。如若企业连续多款产品在同一客户中认证失败,有可能导致客户对企业产品性能和质量产生质疑,从而导致企业不能获得新客户或丢失原有客户,导致企业营业收入和市场份额下降,进而对企业盈利能力产生不利影响。

3、竞争加剧风险

从整体市场份额来看,目前国内功率半导体器件市场的主要竞争者仍主要为国外企业,如英飞凌、富士电机、三菱电机、赛米控、安森美等,国内企业在技术实力、产品系列化和市场份额方面与国外主要竞争对手相比尚存在较大差距,同时也面临着国内其他品牌企业的竞争风险。若国内外宏观经济形势、自身经营管理、市场需求、技术研发等因素出现重大不利变化或发生因不可抗力导致的风险,行业内企业的盈利能力将可能出现较大幅度波动。此外,若国内外竞争对手利用其品牌、技术、资金优势,加大在其所处市场领域的投入,可能对行业内市场份额形成挤压,使得劣势企业产品收入下降,从而影响企业的销售规模和盈利能力。

四、产业链

从功率半导体器件的产业链来看,行业产业链上游主要是原材料及设备供应环节,包括晶圆、光刻机、引线框架、宽禁带材料及其他辅助材料的供应。中游主要是芯片制造、设计、封装等生产制造环节,产品包括功率IC、分立器件和模块,其中IGBT和MOSFET在功率分立器件中价值量最大。下游主要为应用市场,功率半导体应用前景广阔,几乎涵盖了所有电子产业链。以MOSFET、IGBT以及SiCMOSFET为代表的功率器件需求旺盛。根据性能不同,广泛应用于汽车、充电桩、光伏发电、风力发电、消费电子、轨道交通、工业电机、储能、航空航天和军工等众多领域。

台湾积体电路制造股份有限公司 三星集团 联华电子股份有限公司 格罗方德半导体股份有限公司 中芯国际集成电路制造有限公司 北方华创科技集团股份有限公司 中微半导体设备(上海)股份有限公司 盛美半导体设备(上海)股份有限公司 上海至纯洁净系统科技股份有限公司

台湾积体电路制造股份有限公司 三星集团 联华电子股份有限公司 格罗方德半导体股份有限公司 中芯国际集成电路制造有限公司 北方华创科技集团股份有限公司 中微半导体设备(上海)股份有限公司 盛美半导体设备(上海)股份有限公司 上海至纯洁净系统科技股份有限公司

五、行业现状

功率半导体器件是半导体器件的重要组成部分,是电力电子应用装备的基础和核心器件,广泛应用于工业控制、新能源发电和电能质量管理、汽车电子和汽车充电桩等领域,尤其是在大功率、大电流、高频高速、低噪声等应用领域起着无法替代的关键作用。近年来,受益于国际电子制造产业的转移以及行业下游需求的持续旺盛,我国电力电子产品,尤其是新型电力电子器件如IGBT、FRED、MOSFET等功率半导体器件保持了较快的发展态势。数据显示,2018-2020年期间,受到全球经济表现不佳、消费市场的疲软、中美贸易摩擦持续、新冠疫情爆发等多重因素冲击影响,行业规模整体处于下行趋势,2021-2022年期间,由于新能源行业发展迅猛带动需求量增长,行业规模大幅回升,具体来看,2022年我国功率半导体器件市场规模约为196亿元,同比增长7.1%。

六、发展因素

1、有利因素

(1)国家政策大力支持

半导体行业的发展程度是国家科技实力的重要体现,是信息化社会的支柱产业之一,更对国家安全有着举足轻重的战略意义。功率半导体分立器件行业是我国重点鼓励和支持的产业之一,为推动节能减排,促进电力电子技术和产业的发展,国家发改委等有关部门陆续出台资金补贴计划等一系列政策及文件,支持新型电力电子器件的产业化发展。如国务院发布的《国家中长期科学和技术发展规划纲要(2006-2020年)》明确提出将核心电子器件、高端通用芯片作为16个重大专项之一。国家工信部发布的《关于政协十三届全国委员会第二次会议第2282号(公交邮电类256号)提案答复的函》指出,持续推进工业半导体材料、芯片、器件及IGBT模块产业发展,根据产业发展形势,调整完善政策实施细则,更好的支持产业发展。

(2)节能减排政策将推动市场需求增长

随着我国经济的快速发展,能源需求量越来越大,国内能源供应紧缺的矛盾日益突出。近年来国家出台了多项节能减排政策促进相关行业的发展,受益于此,工业控制、新能源汽车和新能源发电等节能效果明显的产品近年来市场规模不断扩大,而从而使得功率半导体器件的市场需求快速增长。

(3)新能源领域的应用将推动行业快速发展

由于传统石化能源储量有限且污染严重,近年来以新能源汽车、风能、太阳能等为代表的新能源产业发展迅速。以IGBT器件为例,IGBT器件是新能源汽车电机控制器的核心元件,风能、太阳能发电产生的电力要经过逆变器才能并网使用,同时,IGBT器件还是逆变器的核心元器件,因此未来新能源领域的快速发展将会推动功率半导体器件行业的快速发展。

2、不利因素

(1)国内企业的国际竞争力有待提升

国际领先的功率半导体企业均经历了较长时期的发展,积累了丰富的技术及经营经验。我国功率半导体企业尚处于快速成长的阶段,与国外功率半导体企业在技术水平和品牌影响等方面仍然存在较大的差距。因此,国内企业未来仍需持续在研发投入大量的资源追赶国际领先水平,不断提高企业竞争实力,以应对国际竞争对手的激烈竞争。

(2)高端人才储备相对不足

功率半导体器件行业专业性强,对产品开发、设计和管理方面人才的专业素质要求较高。研发新产品依靠技术创新,技术创新依靠人才,优秀的科研人员是体现企业核心竞争能力的关键因素。功率半导体器件的生产关键在于版图设计和工艺制造,不同的设计决定该产品在市场上竞争力,尤其是IGBT的光刻版图设计和工艺极其复杂。由于知识和经验的积累需要一定的时间周期,招聘有经验人员亦存在较大难度,因此企业主要通过自主培养来满足对人才的需求。目前,在IGBT产业化方面,高端人力资源储备匮乏,国内对于该部分人才的需求日益增长,对人才的争夺也日趋激烈,能够满足国内功率半导体器件制造企业持续实现技术突破的人才支撑较少,从而一定程度上抑制了行业内企业的进一步发展。

(3)高端领域竞争力不足

我国功率半导体器件产业规模虽在近年来保持了较快的增长态势,但功率半导体器件的生产制造与自身消费之间仍存在巨大缺口。作为全球最大的功率半导体器件市场,我国功率半导体器件的芯片等产品仍大量依赖于国外供应商。具体来看,我国处于功率半导体器件供应链的相对末端,产品以二极管、晶闸管、低压MOSFET等低功率半导体器件为主,而在以新型功率半导体器件如MOSFET、IGBT、FRED、高压MOSFET为代表的高技术、高附加值、市场份额更大的中高档产品领域,国外企业拥有绝对的竞争优势,国内市场所需产品大量依赖进口,与国外企业存在较大差距。

七、竞争格局

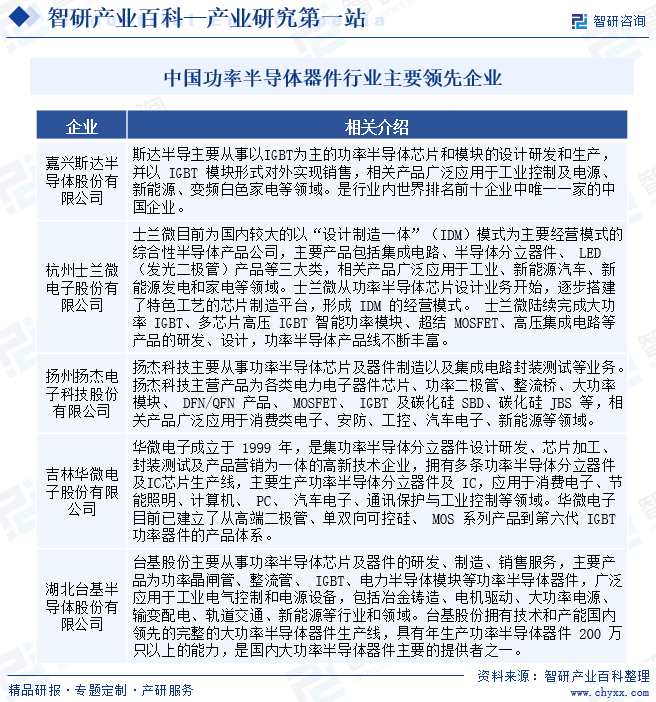

从行业竞争格局来看,由于国内企业产业化起步较晚,相关专业技术人才缺乏,设计及工艺基础薄弱,主要生产测试设备及核心原材料主要依靠进口,国内企业自主生产的产品系列化程度、规模与国外先进企业存在较大差距。但近年来,少数国内企业掌握了IGBT芯片和FRED芯片在内的功率半导体芯片产业化的设计、制造技术并已实现批量生产,功率半导体芯片和模块产业化生产打破了国外厂商在我国市场上的垄断地位,迫使国外厂商相应产品不断降价,为国内功率半导体器件下游应用企业参与国内及国际市场竞争创造了有利条件。从整体市场份额来看,目前国内功率半导体器件市场的主要竞争者仍主要为国外企业,如英飞凌、富士电机、三菱电机、赛米控、安森美等,占据了国内绝大部的市场份额,国内企业主要包括斯达半导、士兰微、扬杰科技、华微电子、台基股份等。

八、发展趋势

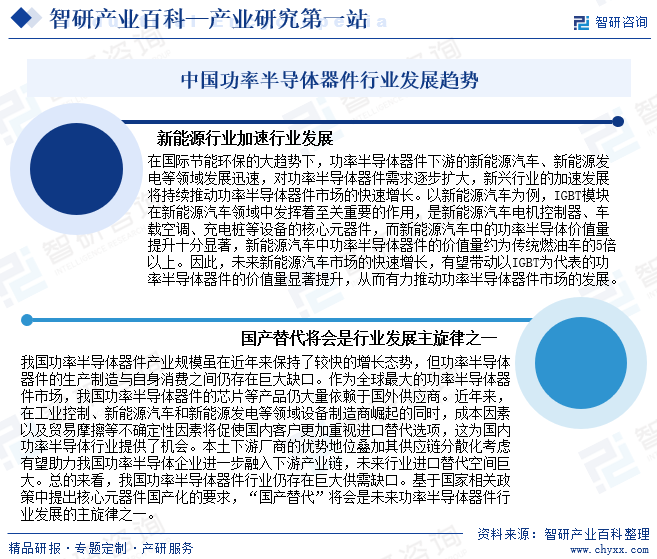

在国际节能环保大背景下,新能源汽车和新能源发电等领域快速发展,对功率半导体器件需求不断扩大,特别是IGBT模块在新能源汽车中占据重要地位。我国功率半导体器件市场虽增长迅速,但生产消费间仍存在巨大缺口,且高度依赖国外供应商。成本、贸易摩擦等因素促使国内客户寻求进口替代,为国内功率半导体行业带来机遇。考虑到本土下游厂商的优势地位和供应链分散化考虑,我国功率半导体企业有望进一步融入下游产业链,实现进口替代。总体上,我国功率半导体器件行业特别是高端领域供需缺口巨大,国产替代将成为未来发展的重要方向。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。