摘要:随着我国经济水平的不断提高以及第三产业的蓬勃发展,餐饮行业实现不断发展,数据显示,2023年我国餐饮业收入达到52890亿元,同比增长20.4%;限额以上单位餐饮收入13356亿元,同比上升20.9%。全国餐饮业增长,推动了商用油烟净化设备规模快速增长。此外,纺织印染、化纤等主要工业大气污染防治需求提升也为工业油烟净化设备市场需求提供保障。

一、定义及分类

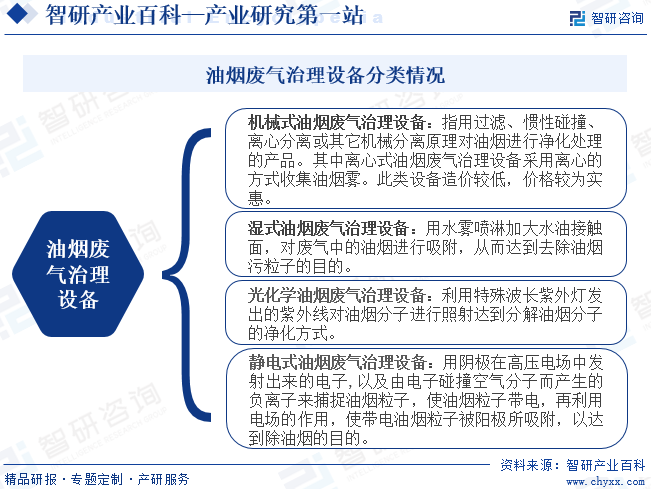

油烟废气治理设备是用于处理厨房或工业生产过程中产生的油烟排放的设备。其主要目的是通过各种物理、化学或生物技术手段,对油烟中的污染物进行去除、转化或净化,以降低对环境和人体健康的影响。当前,我国应用的油烟废气治理设备根据其工作原理主要分为机械式油烟废气治理设备、湿式油烟废气治理设备、光化学油烟废气治理设备和静电式油烟废气治理设备。其中,静电式设备具备净化效率高,可高效去除油烟污染物,耗能低等优点,已成为市场上主流的油烟废气治理设备,目前静电式油烟废气治理设备大约占据市场份额的60%-80%。根据所净化污染物的不同特征,静电式废气治理技术主要可分为干式静电除尘技术、湿式静电除尘技术和介质静电除尘技术三种主流技术路线。

二、行业政策

油烟废气治理设备属于专用设备制造行业,产品主要用于餐饮和工业油烟废气治理领域,受到国家环保法律法规、产业政策的支持。近年来我国国务院、中央多部委及各主要省市相继出台了一系列的政策、规划及标准等,有力推动了环保产业的发展,对于行业内企业的发展也具有积极影响。随着我国对大气污染的重视程度日益提高,以及《“十四五”全国清洁生产推行方案》、《关于深入打好污染防治攻坚战的意见》等相关环保政策、法规的陆续出台,进一步推进了大气污染治理行动的开展。同时,德阳、福州、长沙等地方政策相继出台,对餐饮服务业的油烟设备提出了明确要求,包括设备的选择、安装、运行维护以及更新升级等方面,这些政策旨在通过规范油烟设备的使用和管理,减少油烟污染,保护大气环境。

三、行业风险

1、市场竞争加剧的风险

我国油烟废气治理设备行业经过多年的快速发展,目前行业市场化程度处于较高水平。未来随着全国及各地区油烟排放治理政策的进一步完善,可能会有更多企业进入油烟废气治理设备行业,同时行业内现有企业亦将进一步谋求扩大规模、提升自身产品的技术含量与净化效果,因此行业未来的市场竞争可能进一步加剧。如果行业内相关企业在技术创新、产品研发、客户服务等方面持续增强实力,将可能在市场竞争中处于不利地位,从而导致公司盈利能力下降。

2、技术研发失败的风险

近年来,随着国家对油烟污染治理的日益重视,油烟排放的监管要求持续升级。油烟废气治理设备企业需要不断研发新技术、新产品,以满足日益提高的环保要求和日益延伸的客户需求。新产品、新技术的研发具有一定的周期且存在较多不确定性因素,即使研发成功也存在不能及时产业化、规模化经营以及满足市场需求等风险。如果行业内技术发生较大变化,同时相关企业研发未实现预期效果或研发方向失误,企业将面临产品技术竞争力下降的风险。

3、法律相关风险

随着国家以及各地区的油烟排放标准日益严格以及有关部门监管力度逐步加强,客户对油烟废气治理设备产品的质量要求亦将逐渐提高,产品若出现质量问题将会影响设备的正常使用或使设备无法达到预期的处理效果。如果行业内相关企业未能做好产品质量控制,可能导致企业产品缺陷、客户索赔等不利后果,将会对企业的经营业绩和市场声誉产生不利影响。

四、产业链

油烟废气治理设备产业链可以分为上游、中游和下游三个部分。产业链上游包括原材料和生产设备,原材料有金属材料、滤材、活性炭等,金属材料可能涉及钢铁、铝合金等,而滤材可能是特制的纤维材料,活性炭则需要特殊的处理以增强吸附效果,其次还包括电子元件及机械设备、工具等。中游部分是设备制造商和组装商,主要包括油烟废气治理设备设计、制造、装配、测试等环节。产业链下游应用于餐饮以及纺织印染、化纤等工业领域,油烟废气治理设备行业发展与下游行业的油烟治理政策以及行业总体发展状况密切相关。

宝山钢铁股份有限公司 江西铜业集团有限公司 紫金矿业集团股份有限公司 铜陵有色金属集团控股有限公司 福建元力活性炭股份有限公司 木林森股份有限公司 福建省芝星炭业股份有限公司 福建省鑫森炭业股份有限公司 江苏浦士达环保科技股份有限公司

宝山钢铁股份有限公司 江西铜业集团有限公司 紫金矿业集团股份有限公司 铜陵有色金属集团控股有限公司 福建元力活性炭股份有限公司 木林森股份有限公司 福建省芝星炭业股份有限公司 福建省鑫森炭业股份有限公司 江苏浦士达环保科技股份有限公司

五、行业现状

油烟废气治理设备行业下游应用领域主要包括餐饮和工业领域。就餐饮市场来看,现阶段,餐饮油烟已成为重要的空气污染源,静电式商用油烟净化设备可用于餐饮油烟的治理,现已经成为大中城市餐饮行业必不可少的环保设备。随着我国经济水平的不断提高以及第三产业的蓬勃发展,餐饮行业实现快速发展,据数据显示,2023年我国餐饮业收入达到52890亿元,同比增长20.4%;限额以上单位餐饮收入13356亿元,同比上升20.9%。全国餐饮业快速增长,推动了商用油烟净化设备规模快速增长。

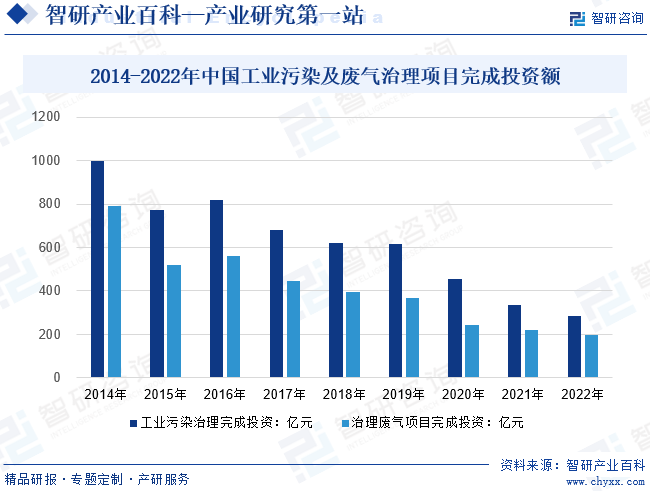

工业应用方面,我国大气污染防治工作起步于20世纪70年代,前期治理着重于工业废气除尘、脱硫及脱硝等领域。随着工业废气治理工作不断深化,防治工业污染物指标更加全面化,工业油烟逐步被纳入治理范围,下游开展工业废气治理的行业领域也逐步扩大,由传统石化、电力行业拓展到纺织印染、化纤、PVC制造、橡塑材料制造等多个领域。据统计,2022年我国工业污染治理完成投资285.71亿元,其中治理废气项目完成投资198.43亿元,占比69.45%。同时2023年我国大气污染防治设备产量达到47.47万套,同比增长9.3%。纺织印染、化纤等主要工业大气污染防治需求提升也为工业油烟净化设备市场需求提供保障。

六、发展因素

1、机遇

(1)油烟废气治理设备行业政策的有利支持

随着社会经济的快速发展,人类在生产和生活中所排放的油烟量不断增加。2022年我国食用油年消费量为5591万吨,其中约8.24万吨会在烹饪过程中受热挥发进入空气。此外,我国作为全球最大的纺织印染、化纤生产国,在生产过程中会使用并挥发超过百万吨的有机油剂。近年来,为稳步实现我国绿色经济转型的战略目标,改善居民生活空气质量水平和生活水平,满足大众对于良好生活和工作环境的需求,国家及地方政府各级部门先后出台了多项与油烟治理相关的政策和标准,鼓励和引导油烟治理行业的长期稳定发展。上述政策的陆续出台明确了我国油烟治理工作的重要性和迫切性,对我国油烟治理行业的发展将起到积极引导作用,为行业的可持续发展创造良好的政策环境和提供有力保障。此外,各地政府也在不断加强对油烟排放的监管力度,进一步促进了油烟废气治理设备行业的发展。

(2)公众对油烟危害的了解不断深入

近年来,社会公众环保观念不断增强,对大气污染现象的关注度持续提高,对油烟污染的危害了解更加全面深入,全国范围内民众自觉、积极参与到推动我国油烟废气治理行业的发展进程中。城市里有关油烟污染投诉事件增加,公众对油烟治理意识的逐步加强也对政府的政策起到了积极导向作用,使得政府更加紧迫出台相关政策。同时,随着国家对油烟排放的要求日益严格,企业社会责任意识逐渐提升,越来越多的下游企业加强了油烟防治的责任意识。大众和企业意识的增强,为行业的持续发展创造了良好的社会环境基础。

(3)油烟废气治理设备行业技术水平的不断提升

随着国家对城市油烟污染的重视,经过多年的技术创新和工艺改进,我国油烟治理技术水平已显著提升。而油烟治理监管力度的提升和行业政策的不断完善,将对油烟废气治理设备的净化效率、运行稳定性等性能提出了更高要求,促使行业内企业不断进行技术研发创新,持续提升产品技术水平,对行业的良性发展起到正面的推动作用。

2、威胁

(1)油烟废气治理设备市场尚不完全规范

现阶段,市场上油烟废气治理设备产品存在质量参差不齐的状况,部分低端产品由于成本低,其凭借价格优势能占据一定市场。低端产品的净化效率以及安全性较差,不仅不能有效解决油烟污染问题还存在一定的安全隐患,油烟废气治理设备市场规范程度尚待提升。

(2)各地区油烟治理政策及整治力度差异较大

油烟废气治理设备行业具有一定政策驱动效应,下游应用行业需求受当地油烟治理政策及整治督察力度影响较大。各地区、各行业油烟治理政策及执行情况存在较大差异,目前仍有部分地区对油烟治理重视程度不够,政策出台进程较慢且监管执行力度不强,对当地油烟废气治理设备市场需求带来一定影响。

(3)下游工业市场对行业需求影响较大

2021年秋冬季以及2022年夏季,我国电力供需形势较为紧张,全国范围内多个工业大省纷纷出台“限电令”,对下游例如纺织印染、化纤等高能耗企业客户的生产经营带来了一定影响,进而短期阶段性影响对行业相关企业工业油烟净化设备的采购需求。如果未来国内进一步出台相关政策对纺织印染、化纤等高能耗行业进行限制,可能会对公司的工业油烟净化设备销售造成一定不利影响。

七、竞争格局

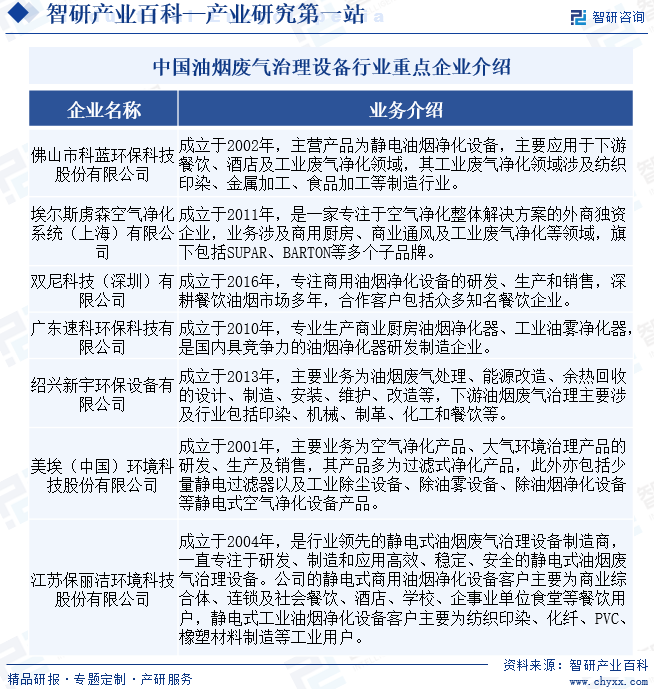

随着油烟废气治理行业政策、法规的趋严,对油烟废气治理设备行业内企业的技术实力、产品质量及品牌影响力提出了更高的要求,进一步提升行业的准入门槛。未来随着行业政策、法规的进一步完善,油烟废气治理设备行业中高端产品的市场占比、市场集中度将不断提高,无法满足排放标准要求的低端产品生产企业将逐渐被淘汰,行业内具有一定技术积累的中高端产品生产企业将通过持续技术创新进一步增强公司竞争力,实现长远发展。目前,行业内领先企业有科蓝环保、埃尔斯虏森、双尼科技、速科环保、新宇环保、美埃科技、保洁丽等。

八、发展趋势

随着政府及大众对于油烟污染认识的提高,下游客户对油烟废气治理设备产品性能将提出更高的要求,如产品净化效率、运行稳定性等。目前行业内低端产品仍凭借价格优势占据相对较高的市场份额,但随着未来油烟废气治理设备行业规范化稳定发展,持续进行技术创新的高端产品生产企业的市场占有率将进一步提升,低端产品市场将逐步被中高端产品替代,行业整体技术水平将持续提升。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。