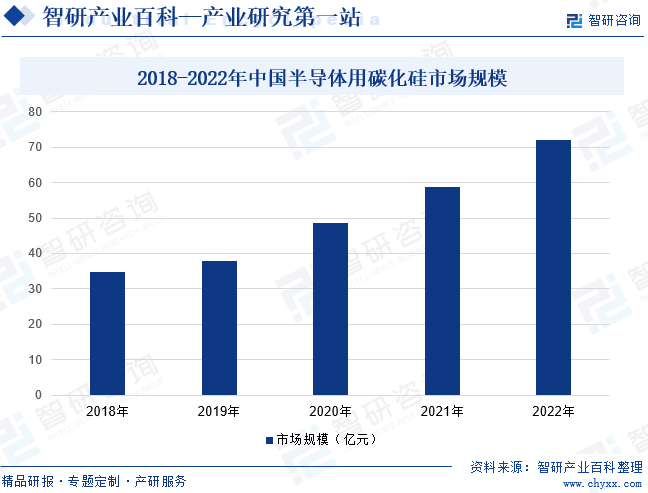

摘要:半导体用碳化硅主要在导电型碳化硅衬底上外延生长碳化硅外延层,应用在各类功率器件上,并随着技术工艺的成熟、制备成本的下降,在新能源汽车、光伏发电、轨道交通、智能电网、航空航天等领域的应用持续渗透。在目前新增下游需求的带动下,半导体用碳化硅材料以及器件,有望迎来爆发式的增长。2022年我国半导体用碳化硅市场规模约71.94亿元,同比增长22.6%。

一、定义及分类

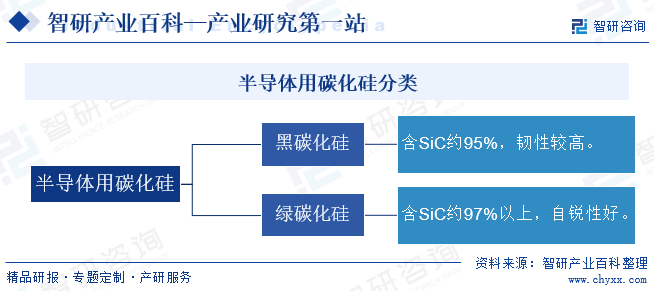

碳化硅又名金刚砂,是用石英砂、石油焦(或煤焦)、木屑等原料通过电阻炉高温冶炼而成。碳化硅是第三代化合物半导体材料,禁带宽度大,具有击穿电场高、热导率高、电子饱和速率高、抗辐射能力强等优势,适用于高电压、高频率场景,被广泛应用于制作半导体芯片。半导体用碳化硅有黑碳化硅和绿碳化硅两个常用的基本品种。

二、商业模式

1、采购模式

为满足生产需求并合理控制库存,半导体用碳化硅生产企业通常采取“以产定购、战略备货”相结合的采购模式。成熟的半导体碳化硅企业以“安全、品质”为导向制定了完善的采购管理制度、管理流程以及业务规范,在保证产品品质的前提下,有效保证了供应链的稳定及持续供应。

2、生产模式

半导体用碳化硅企业采用“以销定产”的生产模式。在生产环节,销售部门依据客户订单下达生产工单给生产部门,生产部门依据生产工单领料并进行生产,并由相关质检部门进行产品质量把控。该生产模式有利于满足不同客户定制化需求,提升订单按时交付率、产品品质一致性和客户满意度,同时有助于控制库存水平及提高资金利用效率。

3、销售模式

半导体用碳化硅企业通常采用以直销模式为主、代理商销售为辅的销售模式。直销模式下,企业营销部门从调研、展会活动中了解不同客户的产品需求并完成客户的开发,由公司与客户直接签订产品销售合同进行销售。代理商模式下,公司与代理商签订代理协议,代理商协助公司进行市场推广、业务拓展。

三、行业政策

1、主管部门和监管体制

半导体用碳化硅行业主管部门为国家发展和改革委员会和国家工业和信息化部,行业自律组织为中国半导体行业协会。各企业在主管部门产业宏观调控、行业协会自律规范的约束下,面向市场自主经营,自主承担市场风险。

国家发改委行使宏观管理职能,主要负责制定综合产业政策、提出中长期产业发展导向及指导意见、组织拟订高技术产业发展和产业技术进步的战略和重大政策等,指导固定资产投资及技术改造。国家工信部主要负责拟订实施行业规划、产业政策和标准;监测工业行业日常运行;推动重大技术装备发展和自主创新;管理通信业;指导推进信息化建设;协调维护国家信息安全等。

中国半导体行业协会是由中国半导体领域从事集成电路、半导体分立器件、半导体材料和设备的生产、设计、科研、开发、经营、应用、教学的单位、专家及其它相关的支撑企、事业单位自愿结成的行业性的全国性的非营利性的社会组织。协会负责贯彻落实政府有关的政策、法规,向政府业务主管部门提出半导体行业发展的经济、技术和装备政策的咨询意见和建议;做好信息咨询工作;开展国际交流与合作;制订行业标准、国家标准及推荐标准等。

2、行业相关政策

我国“十四五”规划已将半导体用碳化硅纳入国家战略性新兴产业发展的重点产业。近年来,中央及地方政府相继制定了《“十四五”数字经济发展规划》《关于推动能源电子产业发展的指导意见》等一系列产业政策,提倡开展国产材料质量、稳定性、适用性的技术研发,鼓励国产碳化硅半导体材料发展,并引导企业深入布局半导体用碳化硅行业。受国家产业政策长期的鼓励和支持,我国半导体用碳化硅产业在研发新技术、提升现有技术、扩增产能等方面稳步前进,产业未来发展空间进一步扩大。

四、行业壁垒

1、技术壁垒

半导体用碳化硅属于高度技术密集型行业,技术迭代更新需要长期持续开展大量创新性的工作,同时需要获取海量的技术数据积累,以完成各工艺环节的精准设计,具有较高的技术壁垒。成熟企业专注于碳化硅半导体材料制备技术,经过多年自主研发设计掌握多项制备专利,大幅提升产品质量以及生产效率。对于行业新进入者而言,无法在短期内突破核心研发技术,难以使产品达到同等质量标准。

2、资金壁垒

半导体用碳化硅制备对核心技术研发、生产设备要求极高,企业前期发展需在设备引进、厂房建设、原材料采购、产品研发等方面投入大量资金。另一方面,企业研发、生产需要一支强大、专业的管理、研发团队使其在行业内保持有利竞争地位。目前,我国劳动力成本持续上升,行业内专业技术人才缺口相对较大,导致企业高端人才聘用成本较高。因此,具备较强的资金实力成为潜在进入企业的重要门槛。

3、客户壁垒

半导体用碳化硅市场应用广泛,且下游需求多样化。半导体材料对于产成品的功能、质量至关重要,因此行业内制造商需要经过下游客户较长的验证周期和多道严格的检验、认证程序,才能进入下游客户的供应商体系并进行稳定供应。并且客户在与供应商正式确立合作关系后,置换成本较高,双方均倾向于持续长期合作,使得客户粘性较高,从而形成较高的客户壁垒。

五、产业链

1、行业产业链分析

半导体用碳化硅产业链上游为石英砂、石油焦、木屑等原材料以及电阻炉等基础设备。受益于国家政策红利以及市场消费热潮的推动,我国半导体材料发展势头良好,半导体用碳化硅市场规模不断扩大。上游石英砂、石油焦等原材料属于市场化产品,市场供应相对充足,价格波动幅度较小,为我国半导体用碳化硅产业发展提供了保障。

产业链下游为5G通讯、消费电子、汽车电子、光伏、轨道交通等应用领域。随着国家“新基建”战略的实施,下游行业已利用碳化硅在高压、高温、高功率、高频等方面的优势开发出新一代半导体器件,应用发展情况较好。同时,半导体用碳化硅还将在光伏新能源、轨道交通、智能电网等行业扩大应用,市场需求量进一步扩大。

江苏太平洋石英股份有限公司 内蒙古昌繁石英砂有限公司 安徽省凤阳县灵杰石英砂有限公司 凤阳县宏伟石英砂有限公司 长兴华林石英砂有限公司 大庆华科股份有限公司 中国石油化工集团有限公司 内蒙古远兴能源股份有限公司 北方华锦化学工业股份有限公司 福建省永安林业(集团)股份有限公司 中国中福实业集团有限公司 中国吉林森林工业集团有限责任公司 广西丰林木业集团股份有限公司 北新集团建材股份有限公司 西安瑞福莱钨钼有限公司 洛阳鼎红电气科技有限公司 北京重型电机厂有限责任公司 徐州佳诚工业炉有限公司

江苏太平洋石英股份有限公司 内蒙古昌繁石英砂有限公司 安徽省凤阳县灵杰石英砂有限公司 凤阳县宏伟石英砂有限公司 长兴华林石英砂有限公司 大庆华科股份有限公司 中国石油化工集团有限公司 内蒙古远兴能源股份有限公司 北方华锦化学工业股份有限公司 福建省永安林业(集团)股份有限公司 中国中福实业集团有限公司 中国吉林森林工业集团有限责任公司 广西丰林木业集团股份有限公司 北新集团建材股份有限公司 西安瑞福莱钨钼有限公司 洛阳鼎红电气科技有限公司 北京重型电机厂有限责任公司 徐州佳诚工业炉有限公司

2、行业领先企业分析

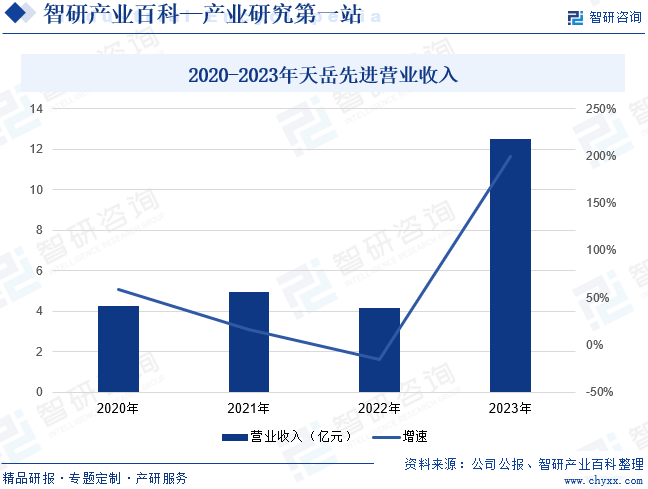

(1)山东天岳先进科技股份有限公司

山东天岳先进科技股份有限公司成立于2010年,是一家国内领先的宽禁带半导体材料生产商,目前主要从事碳化硅半导体材料的研发、生产和销售,产品可广泛应用于微波电子、电力电子等领域。2023年,天岳先进高品质碳化硅衬底获得国际客户的认可,产品加速“出海”,并与英飞凌、博世等行业下游电力电子、汽车电子领域的国内外知名企业开展了广泛合作,有助于共同推动碳化硅材料和器件的渗透应用。2023年天岳先进营业收入为12.51亿元,同比增长 199.90%。

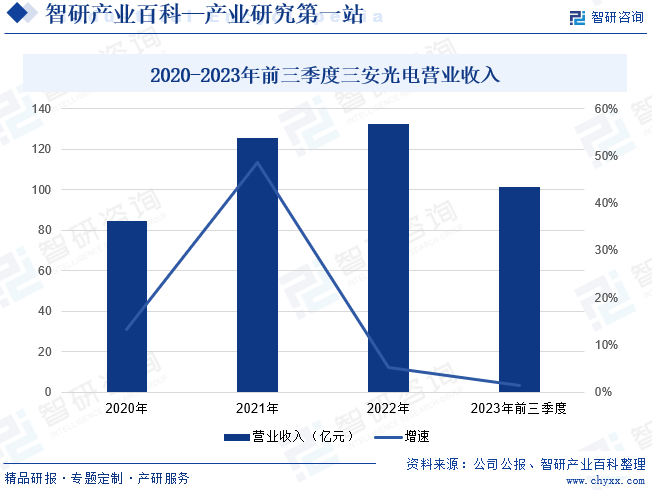

(2)三安光电股份有限公司

三安光电股份有限公司成立于2000年,主要从事化合物半导体材料与器件的研发、生产及销售,以氮化镓、砷化镓、碳化硅、磷化铟等化合物半导体新材料所涉及的外延片、芯片为核心主业。2023年,三安光电电力电子业务产能持续爬坡,碳化硅产能达15000片/月,硅基氮化镓产能达2000片/月。2023年前三季度,三安光电营业收入为101.56亿元,同比增长1.43%。

六、行业现状

近年来,碳化硅作为第三代半导体核心材料,市场应用逐步成熟并进入产业化阶段。半导体用碳化硅主要在导电型碳化硅衬底上外延生长碳化硅外延层,应用在各类功率器件上,并随着技术工艺的成熟、制备成本的下降,在新能源汽车、光伏发电、轨道交通、智能电网、航空航天等领域的应用持续渗透。半导体用碳化硅材料将是未来新兴产业涌现并持续发展的重要基础。在目前新增下游需求的带动下,半导体用碳化硅材料以及器件,有望迎来爆发式的增长。2022年我国半导体用碳化硅市场规模约71.94亿元,同比增长22.6%。

七、发展因素

1、有利因素

(1)市场需求旺盛

得益于半导体用碳化硅材料优异的物理特性,碳化硅器件市场应用覆盖面日益扩大。目前,我国新能源汽车出货量日益增长,光伏装机容量不断扩大,下游市场需求迅速增长。同时,国际市场需求持续走高,加之扩大内需政策的刺激作用,电子制造业呈现回升迹象,计算机、通信等领域增量的释放和存量的升级,大大拉升了对上游碳化硅材料的需求。

(2)生产技术不断提高

基于生产要素成本、市场空间等因素的考虑,全球半导体产业逐渐从欧美、日韩等发达国家和地区向中国转移。国内碳化硅制造企业研发、生产技术积累日益明显,产品性能持续走高,客户认可度不断提高。同时,各大厂商不断加大研发投入,促使半导体用碳化硅产品制造技术不断成熟,且趋于规范化,有利于产业健康发展。

(3)国产化进程加快

作为半导体上游核心支柱,半导体材料肩负着中国半导体产业链安全自主可控的重要使命。自主可控趋势加速了半导体器件的国产化替代进程,为碳化硅材料带来了发展新机遇。在碳化硅衬底以及碳化硅外延晶片领域,数家国产企业加快自主研发生产进程,产品陆续获得了下游用户验证机会;下游应用企业也陆续调整供应链,支持国产碳化硅产品,逐步推动以销促产的良性发展。

2、不利因素

(1)制作成本较高

由于晶体生长速率慢、制备技术难度较大,大尺寸、高品质碳化硅衬底以及外延晶片生产成本依旧较高。尽管碳化硅衬底和器件工艺逐渐成熟,但目前碳化硅功率器件的价格仍呈现较高的发展态势,下游应用领域仍需平衡碳化硅器件的高价格与碳化硅器件优越性能带来的综合成本下降间的关系。较低的供应量和较高的市场价格成为制约半导体用碳化硅材料大规模应用的主要因素之一,一定程度上限制了半导体用碳化硅材料在下游行业的应用和推广。

(2)缺乏高端技术人才

半导体用碳化硅产业对于技术人员的知识背景、研发能力及操作经验积累均有较高要求。中国由于研发起步较晚,具有完备知识储备、丰富技术和市场经验、能胜任相应工作岗位的高端技术人才、销售人才及管理人才等较为稀缺,行业内高端人才需求缺口日益扩大,在一定程度上制约了行业的快速发展。

(3)行业竞争加剧

目前,国际头部碳化硅衬底供应商本身具备碳化硅外延晶片生产能力,在未来存在持续建设工厂扩产碳化硅衬底以及外延晶片的可能性。行业下游意法半导体、安森美、罗姆和英飞凌等头部功率器件厂商,为保障上游供应稳定性以及拓展市场份额,陆续开始布局半导体用碳化硅产品生产线建设,逐步构建起专业化分工的格局,从而加剧行业竞争。

八、竞争格局

碳化硅材料在半导体行业的应用具有技术门槛高、验证时间长等特性,国际知名厂商Wolfspeed、SiCrystal等起步较早,研发团队以及生产经验的积累处于国际领先地位,产品供应量位居前列。从国内来看,三安光电、天岳先进等上市企业在全国市场上具备一定的技术、规模优势,在碳化硅衬底等产业环节的研发实力和经验也相较于国内其他厂商有着一定的突出性,属于行业第一竞争梯队。天成科技、天科合达、世纪金光等专注于碳化硅领域的制作厂商以及北方华创、士兰微等半导体知名企业自主生产碳化硅衬底、碳化硅半导体器件,产品供应稳定,属于行业第二竞争梯队。

九、发展趋势

5G基站、充电桩、城际高速铁路等基础设施建设进程不断加快,对半导体器件的性能要求也不断提高。同时,产业数字化、智能化、网络化的不断推进,新材料和新技术的不断涌现,都将对半导体的未来发展产生深远的影响,将进一步提高对半导体用碳化硅材料的市场需求。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。