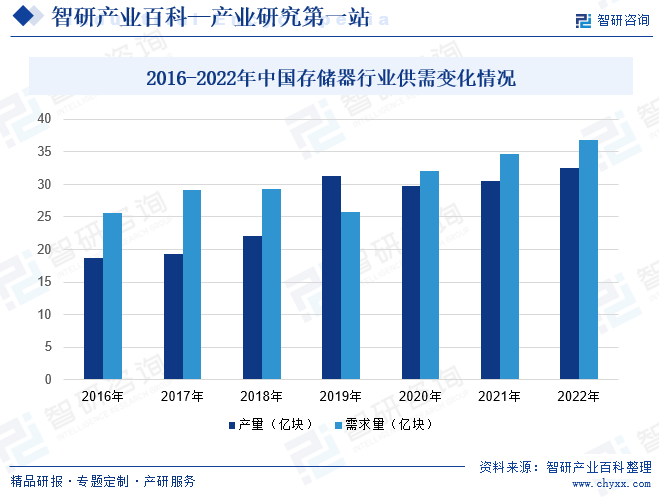

摘要:2019年上半年由于全球原厂和品牌厂面临压力,导致中国需求下降,2020年开始恢复供需平衡状态,2022年中国存储器行业产量约为32.55亿块,需求量约为36.8亿块。从市场结构来看,中国存储器市场中,占比第一的存储器为DRAM存储器,占比为35.33%。其次为机械硬盘,占比32.54%,第三为NRAMFlash存储器,占比为27.18%。

一、定义及分类

存储器是计算机系统中具有记忆存储功能的设备,负责程序、数据信息的存储和管理。存储器可分为主存储器(RAM)、辅助存储器、只读存储器(ROM)、缓存存储器、虚拟存储器等。在中国市场上,主流的存储器类型是闪存存储器,特别是固态硬盘(SolidStateDrive,SSD),属于辅助存储器的一种,其速度快、耐用性强、体积小、噪音小、低功耗、可靠性高等特点深受用户的喜欢,尽管SSD在性能和其他方面具有优势,但与HDD相比,SSD的成本仍然相对较高。因此,在容量较大需求且预算有限的情况下,某些用户可能仍然会选择传统HDD。

二、商业模式

1、垂直整合模式

中国存储器企业通常采用垂直整合模式,涵盖从原材料采购、晶圆制造、封装测试到销售的完整产业链。这种模式有助于企业更好地控制产品质量和生产成本,提高运营效率。然而,垂直整合模式需要企业具备强大的资金和资源实力,以应对市场波动和产业变革。

2、开放创新模式

为了快速提升技术水平,一些中国存储器企业选择与国际领先企业合作,采用开放创新的模式。通过与国际巨头合作,企业可以获得先进的技术支持和市场渠道,同时降低自主研发的风险和成本。然而,开放创新模式需要企业具备强大的技术吸收和创新能力,以实现技术上的突破和自主可控。

3、平台化商业模式

随着互联网和电子商务的快速发展,一些中国存储器企业开始采用平台化商业模式,通过构建电商平台或云服务平台,提供存储器产品和解决方案。平台化商业模式有助于企业扩大市场份额、降低营销成本,并实现与客户的快速互动。然而,平台化商业模式需要企业具备强大的品牌影响力和生态系统建设能力。

三、行业政策

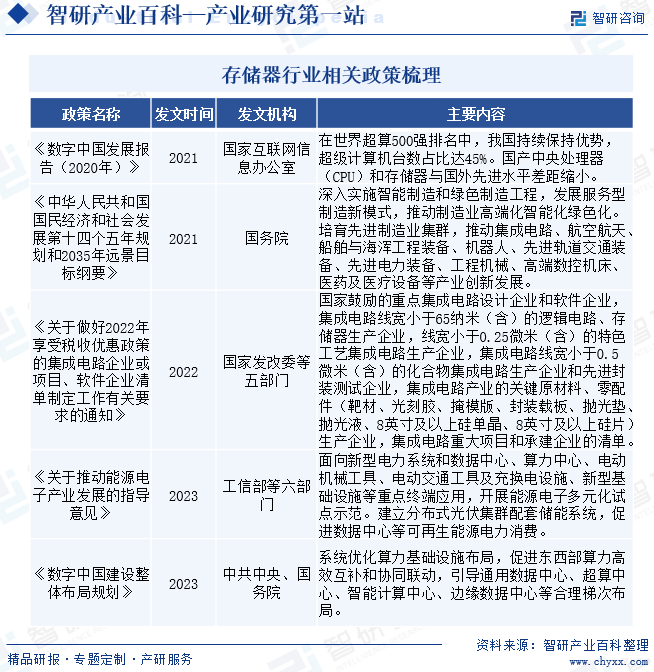

近年来,随着国外半导体产业对我国的打压程度的加剧,国家相继出台半导体、集成电路等产业政策,扶持中国集成电路、存储器等产业健康良好的发展,2021年国家互联网信息办公室出台《数字中国发展报告(2020年)》,我国持续保持优势,超级计算机台数占比达45%,国产中央处理器及存储器与国外先进水平差距缩小。我国存储器行业在进步,逐渐赶超发达国家。2023年中共中央、国务院发布《数字中国建设整体布局规划》中提出:系统优化算力基础设施布局,促进东西部算力高效互补和协同联动,引导通用数据中心、超算中心、智能计算中心、边缘数据中心等合理梯次布局。加快中国存储器行业的发展。

四、行业壁垒

1、技术壁垒

存储器行业是技术密集型产业,需要高度的技术积累和创新能力。中国企业在技术上相对落后,尤其是在高端存储器领域,与国际领先企业存在较大差距。这导致中国企业在研发、生产、封装测试等方面面临诸多困难,难以与国际巨头竞争。

2、资金壁垒

存储器行业是一个资本密集型的行业,需要大量的资金投入。从设备采购、厂房建设、研发到市场营销等各个环节都需要大量的资金支持。中国企业在资金实力上相对较弱,难以承担高昂的资本支出,这在一定程度上限制了其发展空间。

3、人才壁垒

存储器行业需要高素质的人才支持,包括技术研发、生产管理、市场营销等方面的人才。中国在存储器领域的人才储备相对较少,尤其是高端人才更为稀缺。这导致中国企业在人才引进和培养上面临较大的挑战,难以满足业务发展需求。

五、产业链

存储器行业产业链结构较为清晰,上游由印刷电路集成、无线射频零件、电容器、电阻器、芯片、数字集成电路等组成;产业链中游为存储器生产商,国内主要生产商为浪潮信息、中科曙光、爱数、华为等优质企业;产业链下游为存储器的引用领域,主要为家用电器、医疗设备产品、日用电子产品、网络服务设备、媒介储存装置、计算机附件等领域。

广东汕头超声电子股份有限公司 北大方正信息产业集团有限公司 依利安达(广州)电子有限公司 广东超华科技股份有限公司 天弘(苏州)科技有限公司 至卓飞高线路板(深圳)有限公司 广东泛在无线射频识别公共技术支持有限公司 沈阳韩通无线射频识别仪器有限公司 沈阳右岸无线射频识别仪器有限公司 沈阳常根无线射频识别仪器有限公司 沈阳春城文光无线射频识别仪器有限公司 南通江海电容器股份有限公司 厦门法拉电子股份有限公司 湖南艾华集团股份有限公司 广东风华高新科技股份有限公司 北京北斗星通导航技术股份有限公司 纳思达股份有限公司 珠海航宇微科技股份有限公司 国民技术股份有限公司 长沙景嘉微电子股份有限公司

广东汕头超声电子股份有限公司 北大方正信息产业集团有限公司 依利安达(广州)电子有限公司 广东超华科技股份有限公司 天弘(苏州)科技有限公司 至卓飞高线路板(深圳)有限公司 广东泛在无线射频识别公共技术支持有限公司 沈阳韩通无线射频识别仪器有限公司 沈阳右岸无线射频识别仪器有限公司 沈阳常根无线射频识别仪器有限公司 沈阳春城文光无线射频识别仪器有限公司 南通江海电容器股份有限公司 厦门法拉电子股份有限公司 湖南艾华集团股份有限公司 广东风华高新科技股份有限公司 北京北斗星通导航技术股份有限公司 纳思达股份有限公司 珠海航宇微科技股份有限公司 国民技术股份有限公司 长沙景嘉微电子股份有限公司

六、行业现状

1、全球发展现状

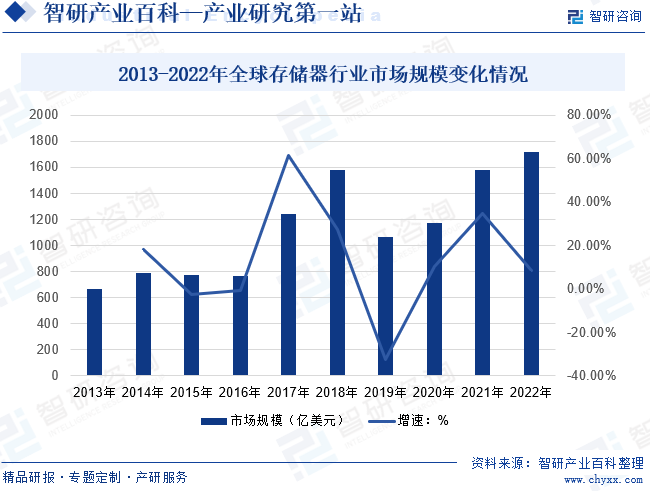

半导体存储器作为电子系统的基本组成部分,是现代信息产业应用最为广泛的电子器件之一。随着现代电子信息系统的数据存储需求指数级增长,半导体存储出货量持续大幅增长,另一方面,由于存储晶圆制程基本按照摩尔定律不断取得突破,单位存储成本在长期曲线中呈现单边下降趋势。根据数据显示,全球半导体储存器行业市场规模总体呈现上涨态势,其中在2019年,全球半导体存储器行业市场规模呈现出下降态势,在全球经济疲软的大环境下,2019上半年原厂和品牌厂都面临着很大的库存和出货压力,导致NANDFlash和DRAM量价齐跌,因此原厂不得不使用减产策略,以平衡市场供需,并寄望下半年市况有所好转,2022年全球半导体存储器行业市场规模约为1717亿美元。

2、中国发展现状

:2019年上半年由于全球原厂和品牌厂面临压力,导致中国需求下降,2020年开始恢复供需平衡状态,2022年中国存储器行业产量约为32.55亿块,需求量约为36.8亿块。从 市场结构来看,中国存储器市场中,占比第一的存储器为DRAM存储器,占比为35.33%。其次为机械硬盘,占比32.54%,第三为NRAMFlash存储器,占比为27.18%。

七、发展因素

1、有利因素

(1)市场需求增长

随着5G、物联网、人工智能等技术的快速发展,全球数据量呈爆炸式增长,对存储器的需求不断攀升。中国作为全球最大的电子产品制造国和消费国,对存储器的需求量巨大。这为中国存储器企业提供了广阔的市场空间和发展机遇。

(2)政策支持

中国政府高度重视存储器产业发展,出台了一系列政策支持措施,包括税收优惠、资金扶持、人才培养等。这些政策的实施有助于降低企业成本、提升技术创新能力、促进产业集聚,为中国存储器行业的快速发展提供了有力保障。

(3)技术进步

随着技术进步的不断推动,存储器行业正迎来新的发展机遇。中国企业在技术研发方面取得了一定的突破,尤其是在新型存储器技术领域,如3DXPoint、ReRAM等。这些技术的研发将有助于提升中国存储器企业的竞争力,缩短与国际领先企业的差距。

2、不利因素

(1)技术依赖

中国存储器行业在技术上相对落后,对国际领先企业的依赖程度较高。尤其是在高端存储器领域,中国企业缺乏核心技术,难以实现自主创新。这导致中国企业在市场竞争中处于不利地位,难以获得话语权。

(2)知识产权问题

存储器行业涉及大量的知识产权,包括专利、商标等。中国企业在知识产权方面存在较大短板,经常面临知识产权纠纷。这不仅增加了企业的经营风险,也制约了其技术创新的步伐。

(3)国际竞争压力

全球存储器市场已经形成了寡头垄断格局,国际领先企业占据了大部分市场份额。随着中国存储器企业的崛起,国际巨头会采取各种手段进行打压,如发起贸易战、专利诉讼等。这给中国存储器企业的发展带来了巨大的国际竞争压力。

八、竞争格局

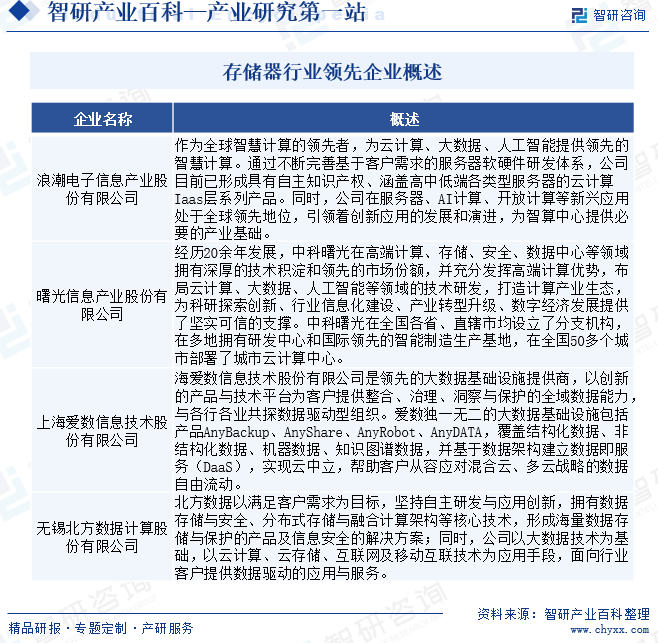

存储器行业中的企业,相互之间的利益都是紧密联系在一起的,作为企业整体战略一部分的各企业竞争战略,其目标都在于使得自己的企业获得相对于竞争对手的优势,所以,在实施中就必然会产生冲突与对抗现象,这些冲突与对抗就构成了现有企业之间的竞争。现有存储器企业之间的竞争常常表现在价格、广告、产品介绍、售后服务等方面,其竞争强度与许多因素有关。目前,存储器行业集中度很高,市场基本被三星、海力士以及美光等企业占据,其他企业难以对其形成压力。国内主要企业为浪潮电子信息产业股份有限公司、曙光信息产业股份有限公司、上海爱数信息技术股份有限公司、无锡北方数据计算股份有限公司等。

浪潮信息作为全球智慧计算的领先者,为云计算、大数据、人工智能提供领先的智慧计算。通过不断完善基于客户需求的服务器软硬件研发体系,公司目前已形成具有自主知识产权、涵盖高中低端各类型服务器的云计算Iaas层系列产品。同时,公司在服务器、AI计算、开放计算等新兴应用处于全球领先地位,引领创新应用的发展和演进,为智算中心提供必要的产业基础。2022年公司服务器及部件收入为689.48亿元,2023年上半年收入为244.99亿元。

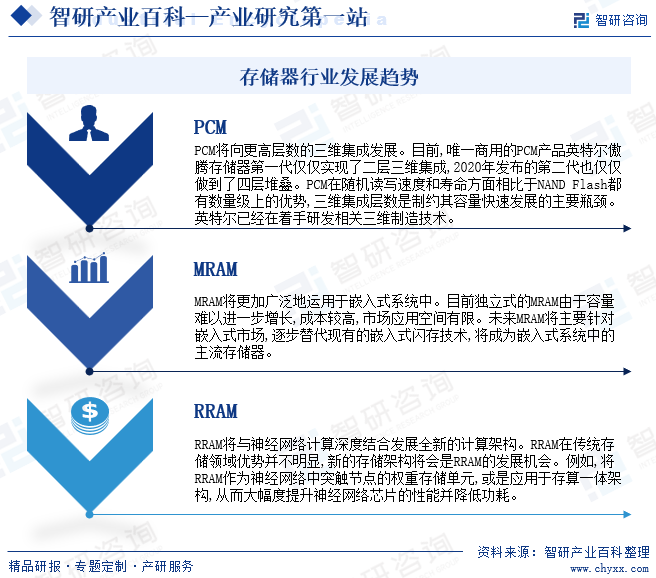

九、发展趋势

目前我国已成为全球最大的消费类电子市场,其庞大的消费群体及旺盛的消费需求,吸引全球集成电路产业向中国市场转移,提升并丰富了我国集成电路产业链。同时,产业政策的支持吸引一大批高端人才回国发展,人才聚集使得国内企业逐步积累了自主知识产权和核心技术,为半导体存储器的国产替代提供了产业基础,推动自给率提升,为行业带来新的发展机遇。而未来随着行业的技术升级,行业研发出新型存储器。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![研判2025!中国动态随机存取存储器行业产业链、发展现状、竞争格局及发展趋势分析:AI浪潮推升存储需求,行业未来发展潜力巨大[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

研判2025!中国动态随机存取存储器行业产业链、发展现状、竞争格局及发展趋势分析:AI浪潮推升存储需求,行业未来发展潜力巨大[图]

动态随机存取存储器(DRAM)是一种半导体存储器,主要的作用原理是利用电容内存储电荷的多寡来代表一个二进制比特(bit)是1还是0。DRAM之所以被称为“动态”,是因为其存储的数据需要定期刷新(即重新充电)以保持其完整性,这一过程由内存控制器自动完成,无需用户干预。

![2022年中国dram存储器行业发展现状分析:政府推动半导体产业本土化,国产化替代进行时[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

2022年中国dram存储器行业发展现状分析:政府推动半导体产业本土化,国产化替代进行时[图]

中国DRAM制造商正在积极扩大生产能力,以满足国内外市场的需求。根据数据显示,2022年中国dram存储器行业市场规模约为2429亿元,均价约为3.29元/GB。

2022年中国半导体存储器行业发展现状:工业自动化和物联网发展促进工业控制领域对高性能存储器需求增加[图]

工业自动化和物联网的发展促进了工业控制领域对高性能存储器的需求增加。根据数据显示,2022年中国半导体存储器行业市场规模约为4607.2亿元,产值约为1905.58亿元,其中DARM占比最重,占比为57.77%,其次为NAND Flash,占比为40.21%。