摘要:MCU作为智能控制的核心,伴随物联网的逐步落地和汽车电子的发展,MCU的市场需求增长显著。而中国作为全球第一大MCU单体市场,国内MCU厂商主要在消费电子、智能卡和水电煤气仪表等中低端应用领域竞争,在市场潜力大且利润比较高的领域仍有待突破。目前MCU市场仍处于快速成长阶段,国内企业由于成本、服务能力等优势已逐步完成了中低端MCU领域的国产化,带动中国MCU芯片市场规模快速上涨,数据显示,2022年中国市场规模约为401.51亿元

一、定义及分类

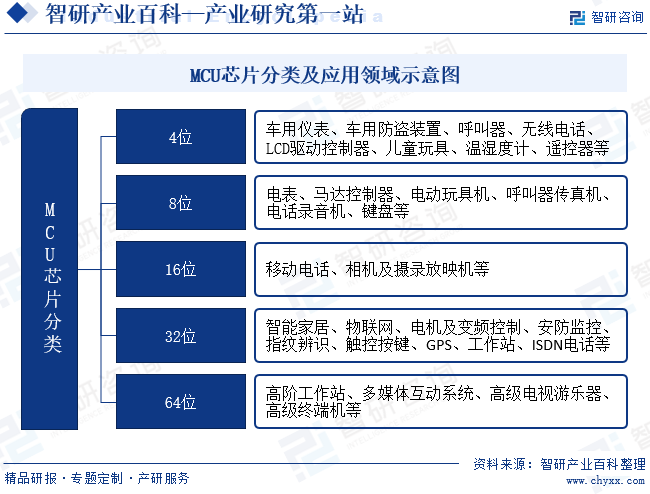

MCU(Microcontroller Unit)微控制器,又称单片机是一类轻量化数字计算芯片。MCU是把中央处理器(CPU,Central Processing Unit)的频率与规格做适当缩减,并将内存、计数器、USB、A/D转换、UART、PLC、DMA等周边接口,甚至LCD驱动电路都整合在单一芯片上,形成芯片级的计算机,为不同的应用场合做不同组合控制,其具有性能高、功耗低、可编程、灵活度高等优点。按照位数不同,MCU可分为4位、8位、16位、32位和64位。

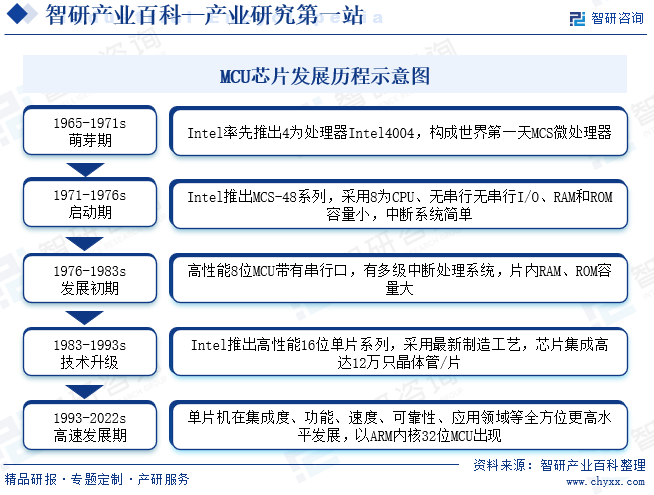

二、发展历程

8/32位占据主流,其中8位具有低成本、低功耗、易开发等优点,而32位主要应用在较高端场景。MCU位数是指CPU一次处理的数据的宽度,也可理解为参与运算的寄存器的数据长度。位数越大,代表CPU一次处理的数据量越多,运算速度越快,即位数越高的MCU处理能力更强。通常而言,越高内核处理速度配置的存储器空间更大,相应外设组合也更为丰富。

三、行业政策

近些年,中国政府相继出台MCU芯片行业相关政策推动行业发展。《中华人民共和国国民经济和社会发展第十四个规划和2035年远景目标纲要》中提出,聚焦高端芯片、操作系统、人工智能关键算法、传感器等关键领域,加快推进基础理论、基础算法、装备材料等研发突破与迭代应用。为中国MCU芯片行业的发展提出理论支持。2023年11月深圳市工业和信息化局发布《深圳市促进新能源汽车和智能网联汽车产业高质量发展的若干措施》中指出:鼓励高端微控制器(MCU)、功率器件、电源控制模拟芯片、车内/车间通信芯片、高算力主控芯片、计算芯片、系统级芯片(SOC)等汽车芯片实现自主突破。

四、行业风险

1、市场风险

MCU芯片具有较强的通用性,市场容量较大。国内低端(8位)MCU市场竞争比较充分,自给率较高,高端(32位)MCU市场则主要被ST、赛普拉斯、Renesas等国外大厂垄断。国内大部分企业32位MCU产品起步较晚,如芯海科技(深圳)股份有限公司2018年才实现批量出货,主要应用于电源快充领域,现阶段应用场景相对较少,尚未得到客户广泛认可,在高端应用方面短期内存在市场竞争力不足风险;与国外领先企业ST公司、赛普拉斯等公司相比,行业部分企业技术积累和品牌沉淀仍有一定差距,在国产替代过程中面临一定困难和市场竞争力相对较弱的风险。

2、政策风险

国家宏观经济政策及其变动,特别是产业政策、货币政策等的变动,以及行业标准的建立和变化,将对MCU芯片行业的生产经营和流通产生影响,从而直接影响MCU芯片行业的经济效益。我国正处于经济体制改革的过程中,国家颁布的政策法规,将有对MCU芯片行业带来不利影响,行业内企业需及时关注并做出对策。

3、经营风险

随着企业资产及经营规模进一步扩大,将增加企业运作与管理的难度,对企业管理层提出更高的要求。尽管在过去的经营实践中,企业管理层在企业管理方面积累了丰富的经验,并建立了能够保证企业良好运行的管理体系。但管理制度和管理人员若不能迅速适应企业规模和产能的扩张,将会给企业带来一定的管理风险。

4、技术风险

集成电路设计行业涵盖硬件、软件、电路、工艺等多个领域,是典型的技术密集型行业,集成电路设计企业对于专业人才的依赖远高于其他行业。经过多年的发展,国内集成电路行业已积累一批技术人才,但与国际领先的集成电路企业相比,国内集成电路设计企业高端、专业人才仍相对稀缺。随着市场需求的不断增长,国内集成电路企业对于高端人才的竞争也日趋激烈。

五、产业链

MCU芯片产业链上游为基础资源供应商,主要分为EDA设计工具和晶圆制造厂,中游即为MCU芯片制造商,下游即为终端应用。MCU芯片的制造需要高精度的光刻机、刻蚀机等设备,这些设备的性能和工艺水平直接影响到芯片的制程和性能。随着技术的不断进步,制造设备也在不断更新换代,企业需要持续引进先进的制造设备,提高工艺水平,以生产出更高性能、更低成本的MCU芯片。

京微雅格(北京)科技有限公司 广东高云半导体科技股份有限公司 北京中电华大电子设计有限责任公司 深圳市深微国芯科技有限公司 宏羚科技(上海)有限公司 北京华大九天软件有限公司 新华三技术有限公司深圳市紫光同创电子有限公司 武汉新芯集成电路制造有限公司 台湾积体电路制造股份有限公司 中芯国际集成电路制造有限公司

京微雅格(北京)科技有限公司 广东高云半导体科技股份有限公司 北京中电华大电子设计有限责任公司 深圳市深微国芯科技有限公司 宏羚科技(上海)有限公司 北京华大九天软件有限公司 新华三技术有限公司深圳市紫光同创电子有限公司 武汉新芯集成电路制造有限公司 台湾积体电路制造股份有限公司 中芯国际集成电路制造有限公司

六、行业现状

1、全球发展现状

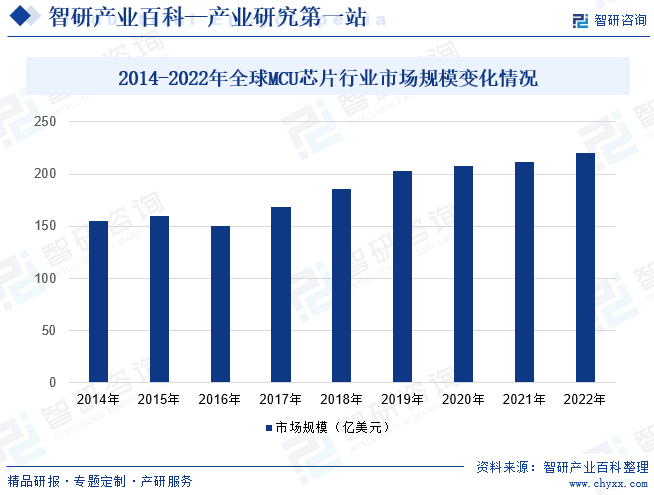

全球MCU芯片市场规模总体呈现上涨态势,2016年之前,全球MCU市场规模增速较慢,2017年开始,全球MCU芯片市场规模呈现快速上涨态势,从2017年的168.42亿美元上涨至2022年的近219.96亿美元,年复合增长率为5.48%。从供需情况来看,2017-2019年全球MCU芯片产量及需求量上涨较快,数据显示,2022年全球MCU芯片产量约为375.14亿片,需求量约为371.8亿片。

2、中国发展现状

MCU作为智能控制的核心,伴随物联网的逐步落地和汽车电子的发展,MCU的市场需求增长显著。而中国作为全球第一大MCU单体市场,国内MCU厂商主要在消费电子、智能卡和水电煤气仪表等中低端应用领域竞争,在市场潜力大且利润比较高的领域仍有待突破。目前MCU市场仍处于快速成长阶段,国内企业由于成本、服务能力等优势已逐步完成了中低端MCU领域的国产化,带动中国MCU芯片市场规模快速上涨,数据显示,2022年中国市场规模约为401.51亿元。

七、行业发展驱动因素

1、有利因素

(1)政策支持与产业布局

中国政府对半导体产业的扶持政策力度不断加大,推动了MCU芯片行业的快速发展。同时,各地纷纷建设半导体产业园区,形成了一批具有国际竞争力的MCU芯片企业。政府的支持不仅体现在资金、税收等方面的优惠,还为行业提供了广阔的市场空间。

(2)技术创新与人才培养

中国MCU芯片企业在技术研发方面不断取得突破,逐渐缩小与国际领先企业的差距。企业加大研发投入,引进国际先进技术,培养了一批高素质的研发团队。此外,高校和科研机构在MCU芯片领域的人才培养和科技创新方面也取得了显著成果,为行业发展提供了源源不断的人才支持。

(3)市场需求与产业链协同

随着智能家居、物联网、电动汽车等领域的快速发展,MCU芯片市场需求持续增长。中国作为全球最大的电子产品制造国,对MCU芯片的需求量巨大。同时,中国MCU芯片产业链日趋完善,上下游企业协同发展,形成了良好的产业生态。这使得中国MCU芯片企业在满足国内市场需求的同时,也具备了进军国际市场的竞争力。

2、不利因素

(1)技术壁垒与知识产权保护

MCU芯片行业技术壁垒较高,国际领先企业拥有丰富的专利积累和技术优势。中国MCU芯片企业在技术研发方面仍需不断追赶,同时面临知识产权保护的挑战。一些国际企业利用专利布局,对中国MCU芯片企业进行技术封锁,增加了中国企业自主研发的难度。这限制了中国MCU芯片行业的技术进步和国际竞争力提升。

(2)供应链风险与原材料依赖

中国MCU芯片行业的供应链稳定性有待提高,部分关键原材料和设备需要依赖进口。国际政治经济环境的变化、贸易摩擦和关税壁垒等因素影响供应链的稳定性,加大企业经营风险。此外,一些关键原材料和设备的供应渠道受到限制,影响中国MCU芯片企业的生产效率和产品质量。

(3)市场竞争与同质化问题

随着中国MCU芯片行业的快速发展,市场竞争日益激烈。一些企业为了抢占市场份额,采取价格战等低级竞争手段,导致产品同质化严重,影响了行业的健康发展。此外,行业内还存在一些低水平重复建设的现象,造成资源浪费和产能过剩。这不仅削弱了中国MCU芯片企业的盈利能力,引发恶性竞争和市场崩盘的风险。

八、竞争格局

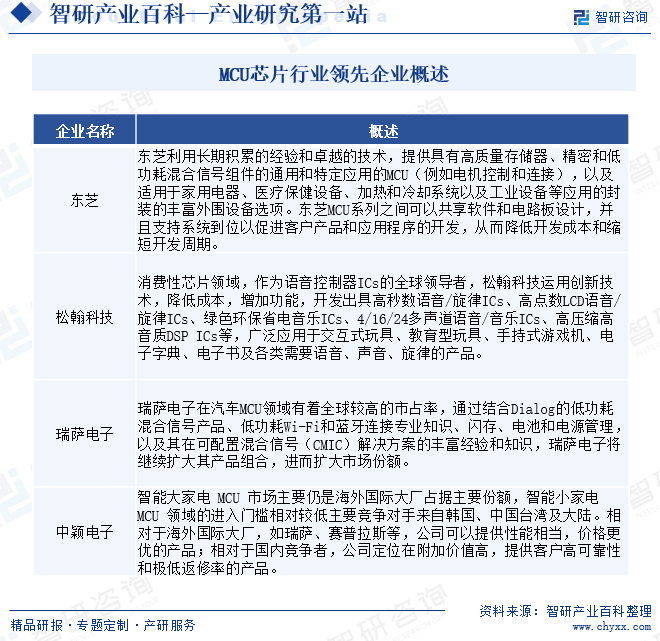

全球MCU 行业市场集中度高,主要市场被瑞萨电子(日本)、恩智浦(荷兰)、得捷电子(中国)、英飞凌(德国)、微芯(美国)等国际半导体大厂所占据。而国内MCU 市场集中度较为分散,以国外品牌为主。目前行业中主要企业为东芝、松翰科技、瑞萨电子、中颖电子等。

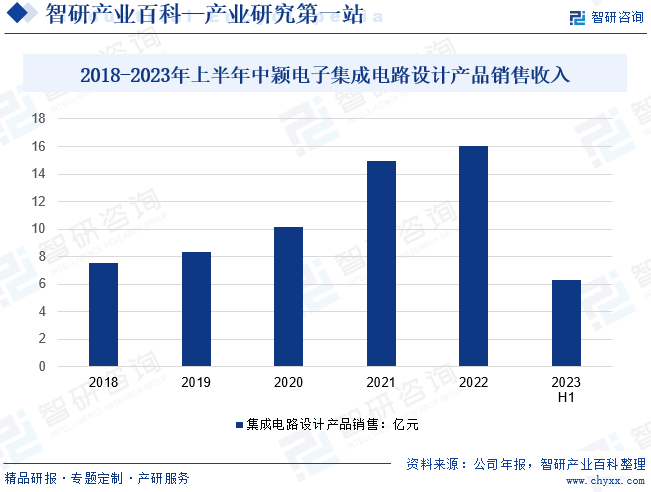

中颖电子智能大家电MCU市场主要仍是海外国际大厂占据主要份额,智能小家电MCU领域的进入门槛相对较低主要竞争对手来自韩国、中国台湾及大陆。相对于海外国际大厂,如瑞萨、赛普拉斯等,公司可以提供性能相当,价格更优的产品;相对于国内竞争者,公司定位在附加价值高,提供客户高可靠性和极低返修率的产品。2022年公司集成电路设计产品销售收入为16.01亿元,2023年上半年收入为6.28亿元。

九、发展趋势

近年来,国家陆续推出多项政策鼓励和支持集成电路产业发展。多项文件的出台体现出我国大力提升集成电路产业技术,解决遏制国家经济社会建设、产业技术瓶颈问题的决心,为集成电路设计行业营造了良好的发展环境。车载芯片MCU市场,其门槛高、周期长、安全性强、中国芯片厂商入局晚等特点,导致国外半导体厂商一直占据较大的市场份额。不过随着市场的发展和中国MCU厂商的入局和崛起,汽车电子行业将朝多元化的生态发展,新的应用场景会不断出现,进而演化出更多细分赛道,这将意味着会有更多的机遇留给国内兴起的车载MCU厂商。我国车规级MCU行业正处于导入期末期,将进入高速成长期,在相对领先的消费级和工业级技术基础下,直至整车技术发展中期阶段的车规MCU市场高需求会刺激国内厂商对车规领域的发展。供应链本土化、国产替代化趋势强,优先满足技术要求并获取客户订单的厂商将快速占据市场份额,国产替代潜力巨大。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国MCU芯片行业发展现状及趋势:汽车电子行业多元化发展带动行业发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

2022年中国MCU芯片行业发展现状及趋势:汽车电子行业多元化发展带动行业发展[图]

目前 MCU 市场仍处于快速成长阶段,国内企业由于成本、服务能力等优势已逐步完成了中低端 MCU 领域的国产化,带动中国MCU芯片市场规模快速上涨,根据数据显示,2022年中国市场规模约为401.51亿元,产值约为71.81亿元。

![2022年中国智能电表MCU芯片行业重点企业分析—钜泉科技:营收不断扩大[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

2022年中国智能电表MCU芯片行业重点企业分析—钜泉科技:营收不断扩大[图]

智能芯片是智能电表的重要组成部分,而由于电力系统与国家安全息息相关,智能电表中芯片产品的国产化也十分重要。因此,智能电表相关芯片成为一部分国产半导体公司发力的赛道,智能芯片主要包括电能计量芯片、智能电表MCU和载波通信芯片等