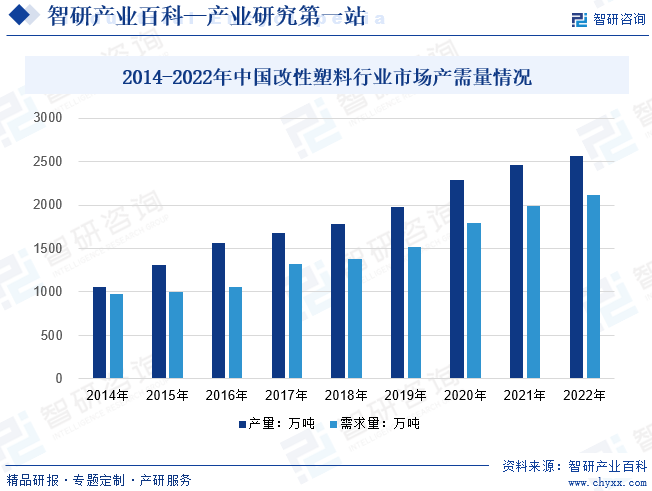

摘要:我国改性塑料市场规模不断扩大,改性塑料产量和塑料改性率逐年提升。随着我国经济迅速发展,塑料加工业迅速发展实现升级,改性设备和技术逐渐成熟,改性塑料工业体系不断完善。据统计,2022年我国改性塑料行业产需量分别为2560、2115万吨,分别同比增长3.89%、6.44%。目前,我国塑料整体改性化率从2014年的14.91%增长至2022年的22.52%。

一、定义及分类

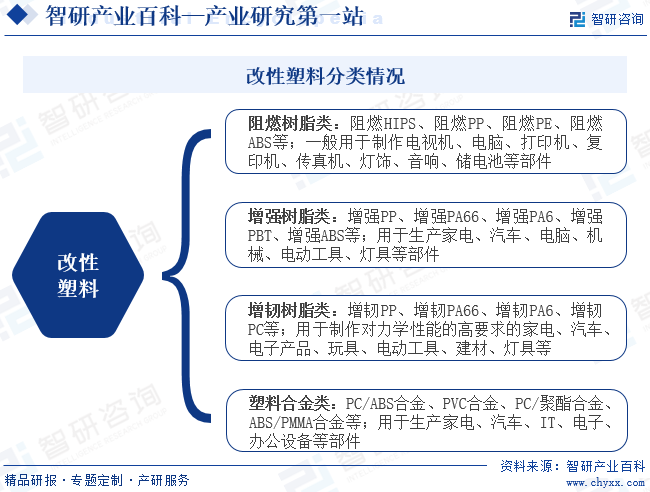

改性塑料是指将通用高分子树脂通过物理的、化学的或两者兼有的方法,引入特定的添加剂,或改变树脂分子链结构,或形成互穿网络结构,或形成海岛结构等所获得的高分子树脂新材料。改性塑料是在通用塑料和工程塑料的基础上,经过填充、共混、增强等方法加工改性,提高了阻燃性、强度、抗冲击性、韧性等方面的性能的塑料制品。目前改性塑料主要可分为阻燃树脂类、增强增韧树脂类、玻纤增强热塑性塑料、塑料合金类和PVC合金产品等。

二、行业政策

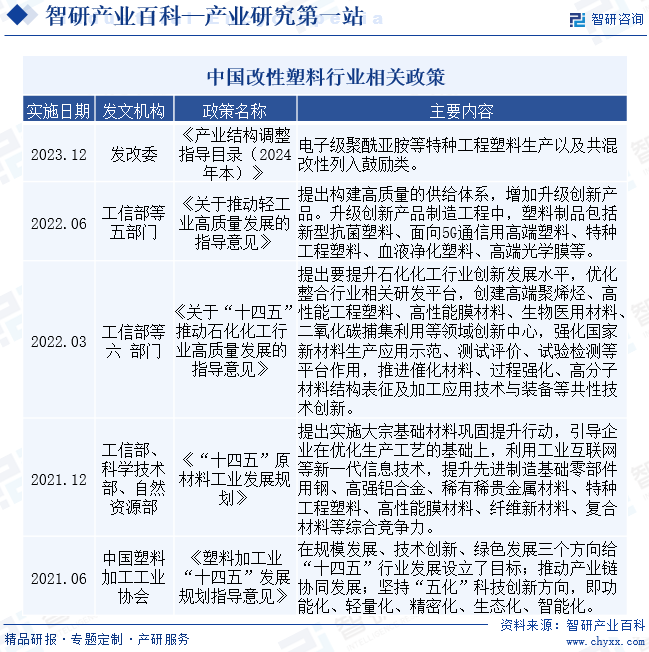

改性塑料属于我国新材料发展的重点领域之一,在产业端“以塑代钢”、“以塑代木”的趋势下,改性塑料市场大有可为。近年来,国家相关主管部门出台的《塑料加工业“十四五”发展规划指导意见》《石油和化学工业 “十四五”发展指南》《塑料加工业“十四五”科技创新指导意见》及《新材料产 业发展指南》等政策指导性文件,为改性塑料行业提供强有力的支持,营造了良好的营商环境,并指明了未来的发展方向。

三、行业壁垒

1、技术壁垒

由于改性塑料工艺流程较短且简单,产品竞争力的核心在于配方。在配方的设计中,原材料和改性助剂配比的轻微变化都会引起产品性能指标较大的波动,所以尽管目前一些通用型大品种改性塑料的原始配方市场公开,但是高性能改性塑料配方仍然有专利保护。由于配方的保密性,想要进入改性塑料行业的厂商必须掌握-定的专业配方才能在行业立足。除此以外,由于改性塑料行业是需求驱动型,需要根据下游产业的需求迅速研发出相应产品,加之行业技术更新速度快,为了适应下游需求、维持竞争优势,行业内相关企业必须持续研发新产品。缺乏技术积累和持续研发能力的企业很难具备相应的技术能力来适应市场需求。

2、产品认证壁垒

改性塑料行业的主要下游行业有家电、汽车、电子电气、医疗工程等。随着下游行业技术水平发展,对塑料制品环保、安全等方面的要求越来越高。下游大型客户通常会对其供应商通过复杂繁琐的认定或审核,将合格的供应商列入供应商名单或范围,通常只有进入供应商名单或范围的才能向其供货。此外,鉴于下游塑料制品行业的特殊要求,能否通过特定认证成为改性塑料企业进入供应商名单的第一道门槛,如欧盟的RoHS2.0、美国的UL认证、加拿大的CUL认证等。下游行业为了维持供货质量和数量的稳定,通常不会轻易更换供货商。以汽车行业为例,改性塑料制品作为配套产品进入汽车行业,首先必须通过汽车行业国际质量体系ISO/TS 16949 认证。而汽车产品的认证周期较长,少则六个月,长则两年以上,导致新产品从研发出来到实现规模生产的周期较长,对生产企业的技术、实力、品牌等综合素质的要求很高。

3、品牌壁垒

改性塑料行业的主要下游行业对材料的品质、数量及服务响应速度等方面均提出越来越高的要求,己在改性塑料行业树立口碑、建立品牌的企业往往更容易受到客户的信任和青睐。因为优良的口碑和知名的品牌背后往往代表着高品质的产品、高素质的人员和丰富的行业经验。同时,创立一个知名品牌需要长期大量的投入,需要丰富的专业经验和行业积累,并形成优良的口碑,这是新进入企业难以在短期内实现的。因此,行业存在较高的品牌壁垒,一般的小型企业很难达到高端、优质客户的快速认同。

四、产业链

从产业链来看,改性塑料产业链上游是通用塑料、工程塑料、特种工程塑料及改性剂,产业链中游是改性塑料行业,产业链下游应用领域广泛,包括家用电器、汽车、电子电气、电线电缆、建筑建材、节能灯具、玩具、电动工具、道路材料等行业。

具体从产业链来看,产业链上游方面,大部分塑料由原油提炼而来,再经过加工改性成改性塑料。原油作为改性塑料的间接原材料,其价格走势直接影响改性塑料的生产成本。改性塑料主要应用领域如家电、汽车等行业需求增长,且价格传导较慢,成本占比较低,价格调整较为滞后。故原油价格下跌使得改性塑料价差扩大,行业毛利率短期有所提升。原油价格与改性塑料行业指数基本呈反向关系,原油价格下降,改性塑料行业景气指数上升。产业链下游方面,下游行业对改性塑料行业发展具有较大的牵引和驱动作用,改性塑料企业往往是根据订单确定产量,因此下游行业的需求变化直接决定改性塑料行业的未来发展方向。

厦门富思特新材料科技有限公司 佛山杜邦鸿基薄膜有限公司 上海申达股份有限公司 白山市喜丰塑料股份有限公司 山东瑞丰高分子材料股份有限公司 天津利安隆新材料股份有限公司 江苏雅克科技股份有限公司

厦门富思特新材料科技有限公司 佛山杜邦鸿基薄膜有限公司 上海申达股份有限公司 白山市喜丰塑料股份有限公司 山东瑞丰高分子材料股份有限公司 天津利安隆新材料股份有限公司 江苏雅克科技股份有限公司

五、行业现状

我国改性塑料市场规模不断扩大,改性塑料产量和塑料改性率逐年提升。随着我国经济迅速发展,塑料加工业迅速发展实现升级,改性设备和技术逐渐成熟,改性塑料工业体系不断完善。据统计,2022年我国改性塑料行业产需量分别为2560、2115万吨,分别同比增长3.89%、6.44%。目前,我国塑料整体改性化率从2014年的14.91%增长至2022年的22.52%。

六、发展因素

1、有利因素

(1)下游行业快速发展带来的市场需求增加

由于改性材料的性能优异且可以根据下游用户的需求定制产品,下游用户目标群体广泛,市场需求总体增加。主要下游产业汽车业和家电业呈现较为稳定的增长趋势,加之改性塑料在这两个行业中的应用逐渐增多,带来改性塑料需求量的增长。随着新一轮信息技术革命,以物联网和移动互联网为主导的中国信息技术产业高速发展,电子信息产品的使用逐渐普及,特别是手机、电脑等消费电子产品生命周期和产品更新周期较短,较频繁的更新换代赋予电子产品市场稳定持续的发展,进而形成对改性塑料的长期需求。

(2)塑料改性及相关技术进步

我国改性塑料行业通过自主研发和国外引进等方式,不断取得研究成果和技术水平的提升,部分已达到国际领先水平。与此同时,随着改性塑料技术的不断进步,改性塑料的各项性能不断提升,能够满足更多的下游行业,并且在已有下游行业的应用也更加广泛,市场空间更加广阔。

(3)原材料供应的改善

原材料质量优劣在很大程度上影响着改性塑料产品的质量。随着国内生产制造塑料原材料的技术进步,部分塑料基材和助剂已经接近国际水平。国产原材料逐渐进入市场,打破国外原材料垄断地位,从而推动国内改性塑料行业发展。

2、不利因素

(1)原材料价格波动大导致行业利润率波动大

在原材料价格波动较大的情况下,改性塑料行业公司利润水平可能出现较大波动。由于改性塑料企业产量主要对接下游公司,根据下游公司的需求确定产量,签订订单的同时也会确定价格。因此当原材料价格波动的时候,改性材料的价格不能及时变化,有一定的时滞性。所以在原材料价格波动的短期时间内,若不能及时调整价格和产量,会对公司发展造成一定影响。

(2)跨国企业加剧市场竞争

跨国企业业务范围广泛、经营规模大,有较大的竞争优势。随着经济全球化的深入,跨国石化巨头如德国巴斯夫、美国普立万、韩国锦湖等纷纷争夺中国市场。随着这些跨国企业在国内市场的逐渐适应,产量水平逐渐扩大,综合实力逐渐展现。相较于这些跨国企业,中国本土改性塑料行业起步晚,国产企业规模小,整体规模经济效应弱。跨国企业对中国市场的加速渗入对本土改性塑料行业公司造成较大的冲击,将进一步加剧行业竞争。

(3)整体研发能力薄弱、研发投入有限

国内改性塑料行业由于高端技术人才的缺乏、研发投入有限、科技创新环境尚待优化等因素,使得行业整体研发能力薄弱、生产技术水平相对较低,开发的新技术不能及时高效的转化为生产力。这些情况使得国内改性塑料企业整体缺乏核心竞争力,可能影响我国未来改性塑料行业的持续发展。

七、竞争格局

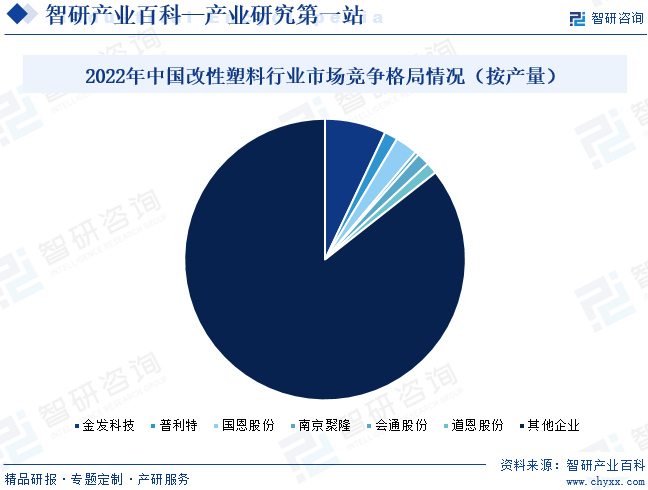

从竞争格局来看,改性塑料行业集中度低,国内企业市占率低。在政策的积极支持下,我国的改性塑料行业发展迅速。然而,由于起步相对较晚,本土企业在国内改性塑料市场的占有率约为30%。国外的改性塑料生产商,如巴斯夫和沙特基础工业公司(SABIC)等,通常是大型综合化工企业,拥有完善的一体化产业链和强大的研发实力,其产品主要以高端改性塑料为主。相较之下,国内的多数企业尚未形成一体化产业链,在原材料成本控制方面存在较大挑战,其产品主要面向中低端市场,且产能分散,行业集中度较低。因此,国内高端改性塑料市场仍然主要依赖进口产品,市场对于进口替代品的需求依然十分巨大。

八、发展趋势

改性塑料行业未来发展趋向三个方向:低成本化、环保化、新材料应用。首先是通用塑料工程化、工程塑料高性能化和特种塑料低成本化,通过改性技术提升塑料性能,适应不断提高的市场需求。其次是生产、制备及应用过程绿色化,追求节能、省料、环保,以满足日益重视环境友好性的产业趋势。最后是纳米改性塑料材料成为研发前沿,通过引入纳米技术实现对塑料物理和化学性质的巨大变化,将刚性、热稳定性等与聚合物的韧性、可加工性完美结合,成为未来改性塑料行业的重要发展趋势。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国改性塑料行业市场供需现状分析:下游应用领域继续延伸,塑料改性化率持续走高[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

2023年中国改性塑料行业市场供需现状分析:下游应用领域继续延伸,塑料改性化率持续走高[图]

改性塑料相较普通塑料具备性能优越、成本低、色彩丰富等多领域优势,占比整体改性塑料产量持续走高,数据显示,2022年我国塑料改性化率达23.6%左右,整体改性塑料产量达2560万吨,较2021年增长3.9%。

![2021年中国改性塑料行业全景速览:环保需求促使行业品质提升,推动改性塑料行业向高端化升级 [图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

2021年中国改性塑料行业全景速览:环保需求促使行业品质提升,推动改性塑料行业向高端化升级 [图]

改性塑料行业是塑料加工大类中发展较快且发展潜力较大的一个子类行业。随着人们生活水平的大幅提升和技术手段的进步,尤其是国家环保政策的不断推进,“以塑代钢”、“以塑代木”将成为一种趋势。2016-2021年,中国改性塑料行业的总产量稳定上涨,2021年产量为2193万吨,较2016上涨了630万吨。

![2021年中国改性塑料行业产业链分析:市场对改性塑料的需求呈上涨趋势 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

2021年中国改性塑料行业产业链分析:市场对改性塑料的需求呈上涨趋势 [图]

2020年,由于新冠疫情的出现,工厂生产受到影响,中国塑料行业的总产量下降幅度较大,2020年塑料产量为7603.22万吨,较上一年减少了580.95万吨。2021年疫情控制相对平稳,塑料总产量也出现大幅度回升,2021年塑料总产量为8003.98万吨。