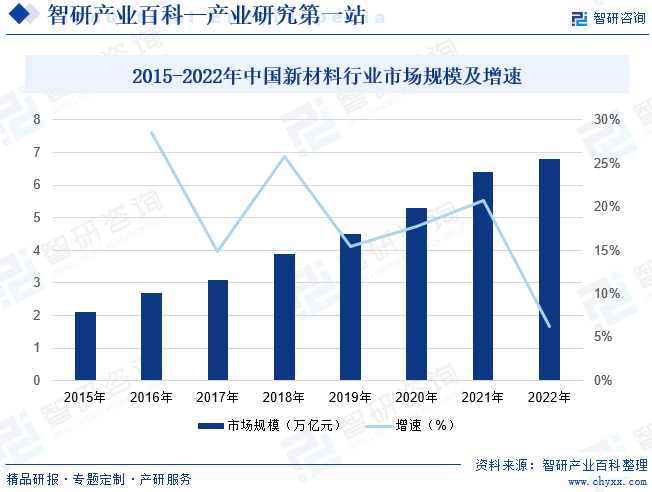

摘要:目前我国高度重视新材料产业发展,已经通过纲领性文件、指导性文件、规划发展目标与任务等构筑起新材料发展政策金字塔,予以全产业链、全方位的指导。近年来国内新材料行业市场规模一直稳步增长,由2015年的2.1万亿元增长到2022年的6.8万亿元,复合增长率为18.3%。

一、定义及分类

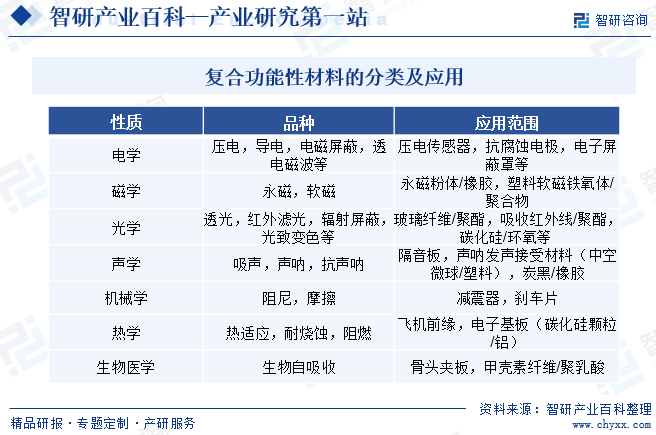

复合功能性材料行业涵盖领域广、应用行业跨度大,是新材料产业体系中的前沿、关键材料领域,是支撑中国制造实现突破的基础之一,对我国电子制造业、消费电子行业等产业发展具有显著的助力作用,是我国重点支持和发展的行业之一。复合功能性材料指由特定功能的基材和高分子功能涂层构成,具备双层或多层结构,具有一种或多种功能(如粘接、紧固、导电、导热、阻燃、电磁屏蔽、绝缘、耐污、防水、防尘、保护、标识等)的复合材料。

二、行业政策

复合功能性材料属于国家重点扶持和发展的战略性新兴产业中的新材料产业,在国家经济中占有重要地位。目前国务院、国家发改委、科技部、工信部等各部门已经通过纲领性文件、指导性文件、规划发展目标与任务等文件多层次、多角度、多领域对新材料领域予以全产业链、全方位的指导,相继出台了多项支持我国新材料产业发展的产业政策,为行业发展提供了有力的支持和良好的环境。

三、行业壁垒

1、技术壁垒

复合功能性材料下游应用领域主要为精密度要求高的电子产品及精密设备,且不同应用场景下对材料性能的需求具有较高的定制化特性,客观上要求企业具备研制各类复合功能的能力。其中包括根据应用终端不同、应用部件不同对材料选型、涂层配方的开发、涂层合成、功能性结构的设计以及精密涂布、精密模切、印刷涂层处理等工艺参数进行专门的差异化处理,以及工艺路线和控制方法的设计与选择。

复合功能性材料的制造工艺要求严格,生产过程综合了电子、机械、计算机、光学、材料、化工等多个专业学科领域,工序纷繁复杂且多学科交叉,从而要求相应生产企业在各个工序和领域都具备较强的工艺技术水平。随着下游消费电子、半导体、新能源、5G通信等终端产品向着小型化、轻量化和多功能等方向发展,客户对复合功能性材料提出了更高的品质和技术要求。企业只有掌握了先进的技术水平,具备较强的研发能力、快速响应能力以及上下游资源整合能力才能持续满足下游终端产品更新换代要求。

2、客户资源壁垒

下游客户对复合功能性材料生产商的设计开发能力、全流程综合能力、生产工艺把控能力、下游产品技术理解深度等要求较高,为了保证产品质量以及稳定的供货渠道,对于供应商有着严格的资格认证程序,供应商通过工厂综合性实力认证、具体产品性能认证、批量生产全过程保障能力认证等诸多认证,方能成为合格供应商;对于新供应商,客户需要重新进行认证、重新熟悉供应商的技术及服务习惯、重新建立与新供应商的合作默契等,且复合功能性材料具有“价值低,作用关键”的特征,更换供应商的效率损失成本较高,因而在成为“合格供应商”并开展合作后,终端客户一般不会轻易更换供应商,避免造成生产节奏的脱节、产品质量稳定性下降等风险。因此,客户黏性较强的特点为复合功能性材料行业新进入者设置了壁垒。

3、资金壁垒

复合功能性材料的生产具有技术复杂、生产流程长、制造工序多的特点,这就需要相应制造企业投入大量资金购置不同种类的配套生产设备,同时配套高端检测设备以保障产品质量的可靠性。关键工序设备大都比较昂贵,如涂布生产线投入基本在几百万元甚至上千万元,同时还需配套其他设备,如检测仪、分析机等设备也基本在百万元以上,整体投入金额大。此外,无尘车间、废气处理设施等必不可少的环境设施投入进一步加大了企业的固定资产投入。因此,前期投资金额大为复合功能性材料行业新进入者设置了障碍。

4、管理能力壁垒

复合功能性材料因其产品多样性、制造工序复杂性等特点,企业必须具备较高的管理水平,在原料采购、人力配备、生产安排等方面严密管控,才能在保证产品性能与品质的基础上,在生产效率及生产成本方面保持竞争力。只有形成严格高效的生产管理制度,企业才能维持产品的稳定性并逐步建立良好的口碑,增强企业核心竞争力。然而,企业良好的生产经营管理体系的形成需要长期实践积累,并不断从先进企业学习经验,这对于复合功能性材料行业新进者而言造成了一定的障碍。

四、产业链

1、行业产业链分析

复合功能性材料的主要原材料包括胶带、胶粘剂、基材、保护膜等,上游行业主要是石油化工行业,下游主要包括消费电子、5G通信、IC半导体及新能源应用(汽车、光伏)等领域。由于原材料成本占比较大,因此复合功能性材料行业上游原材料供给状况对行业经济效益具有较大的影响,原材料价格波动将影响行业利润水平,另外原材料质量也是决定产品质量的重要因素。胶粘剂、基材、保护膜等价格受石油价格、进出口贸易量、市场需求等多方面因素的影响,但原材料市场供应充足,发生短缺的风险较小。

下游消费电子、5G通信、IC半导体及新能源应用(汽车、光伏)等细分行业的市场规模近年来快速增长。一方面,下游行业均为我国国民经济的重要组成部分,行业规模巨大,为复合功能性材料行业产品提供了稳定的市场需求;另一方面,下游行业技术创新较快,为行业内创新实力较强的企业带来发展良机,同时淘汰行业内规模较小、产品技术含量较低的企业,推动整个行业的良性发展。

上海永冠众诚新材料科技(集团)股份有限公司 上海晶华胶粘新材料股份有限公司 福建友谊集团 皇冠胶粘制品有限公司 湖北祥源新材科技股份有限公司 邦凯控股集团有限公司 东莞市航晨纳米材料有限公司 南京亚博联新材料科技股份有限公司

上海永冠众诚新材料科技(集团)股份有限公司 上海晶华胶粘新材料股份有限公司 福建友谊集团 皇冠胶粘制品有限公司 湖北祥源新材科技股份有限公司 邦凯控股集团有限公司 东莞市航晨纳米材料有限公司 南京亚博联新材料科技股份有限公司

2、行业领先企业分析

(1)苏州世华新材料科技股份有限公司

苏州世华新材料科技股份有限公司专注于功能性材料的研发、生产及销售,经过多年发展已成为国内功能性材料领域的知名企业之一,在系统创新能力、产品性能、快速响应能力及一体化配套服务等方面得到了市场的认可与客户的信任,在业内具有一定的知名度和美誉度,拥有较为重要的市场地位与较强的竞争力。

(2)东莞市达瑞电子股份有限公司

东莞市达瑞电子股份有限公司主要从事消费电子功能性和结构性器件的研发、生产和销售,以及相关3C智能装配自动化设备的研发、生产、销售和租赁业务。主要产品包括泡棉保护膜胶带、绝缘导热制品、EMI屏蔽制品、车缝及高周波耳套、头垫制品、装配自动化设备等。广泛应用于塑胶外壳、太阳能光伏、动力电池、音响耳机、VR/AR等电子电器行业。据统计,截至2023年上半年公司营业收入为5.65亿元,同比增长0.36%,其中消费电子功能性器件收入为1.84亿元,同比下降42.03%。

五、行业现状

复合功能性材料属于国家重点扶持和发展的战略性新兴产业中的新材料产业,在国家经济中占有重要地位。虽然相对于欧美日等国家而言,我国新材料产业起步晚、底子薄,核心技术与专用装备水平相对落后。但是目前我国高度重视新材料产业发展,已经通过纲领性文件、指导性文件、规划发展目标与任务等构筑起新材料发展政策金字塔,予以全产业链、全方位的指导。近年来国内新材料行业市场规模一直稳步增长,由2015年的2.1万亿元增长到2022年的6.8万亿元,复合增长率为18.3%。

六、发展因素

1、有利因素

(1)国家出台产业政策鼓励和引导行业健康发展

根据《基础电子元器件产业发展行动计划(2021-2023年)》《产业结构调整指导目录(2024年本)》,其中复合功能性材料属于“功能性膜材料等专用化学品的开发与生产”领域,属于国家鼓励类项目。产业政策的支持将加快我国复合功能性材料行业的发展。

(2)下游应用市场的需求持续扩大

复合功能性材料广泛应用于消费电子、5G通信、IC半导体、新能源应用(汽车、光伏)、食品饮料、日化用品、医药保健品、快递物流等众多行业,这些行业都是关系国计民生的重要产业,市场规模巨大。随着居民可支配收入的提升,消费结构转型升级加速,从而带动复合功能性材料行业的稳定增长,提供了较大的市场空间。

(3)技术进步推动行业持续发展

近年来,国内复合功能性材料生产企业抓住国家政策大力扶持和全球制造业转移的机遇,通过自主创新和引进国外先进生产设备和技术,推动行业技术水平持续进步,与国际先进水平的差距逐步缩小,部分自主生产的产品已经实现进口替代,国产化率大幅提升。同时,国内部分具有自主知识产权及品牌的企业,凭借先进的生产工艺,良好的市场口碑,开始参与国际市场的竞争。

2、不利因素

(1)国产设备制造水平制约行业发展

在高端应用领域,生产设备、检测设备等机器设备对于功能性涂层复合材料制造企业具有重要意义,在很大程度上影响着产品的质量及生产的效率。然而,国产设备在自动化水平、精密程度、运行效率等方面与国外先进设备仍存在较大差距,部分关键设备仍需向国外进口。国产设备制造水平相对落后不利于复合功能性材料行业的进一步发展。

(2)专业技术人才紧缺

复合功能性材料的生产工艺综合了电子、机械、计算机、光学、材料、化工等多个专业学科领域,专业技术人员不仅要掌握专业知识,对上游原材料及下游应用领域要有较深的认知和理解,而且需要具备丰富的生产、管理实践经验。虽然近年来我国功能性材料及器件行业发展迅速,但技术人才的培养主要依靠企业,专业技术人才尤其是高端技术人才相对缺乏,不利于复合功能性材料行业的快速发展。

(3)劳动力成本上升

目前,我国人口红利逐年下降、劳动力成本上升,而复合功能性材料生产企业在生产作业、生产辅助等环节仍需要较多的人力资源,现阶段不断增长的人力成本在一定程度上增加了企业的成本压力,降低了行业整体的盈利水平,在国内企业技术水平尚未取得突破性进展,主要靠低价策略获取市场份额的情况下,短期内制约了复合功能性材料行业的快速发展。

七、竞争格局

复合功能性材料长期以来都是国外企业所主导,如3M、Nitto、tesa等国际知名企业基本垄断了高端产品市场。近年来,国内企业通过多年技术沉淀,在一些细分领域已实现技术突破,部分产品性能、规格已达到国际先进技术水平。同时,基于小而精的优势,国内企业在研发响应速度、配套服务、定制化开发等方面提供的服务水平不断提升,具备了一定的综合实力和进口替代能力。另一方面,国外企业因中国市场容量快速扩张,制造业具备相对优势,不断通过建厂、收购等方式将生产、研发、人才等产业资源转入中国,使得国内复合功能性材料企业具备以更低的成本优势介入下游厂商的市场机会。

八、发展趋势

近几年,全球电子产业处于产品更新换代的大周期内,产业链头部客户的需求越来越高端化、对新型高端电子材料的需求日益增长;低碳环保的全球化趋势促使无溶剂材料、生物基新材料、可回收可循环环保材料的需求显著增加,功能性材料产业升级为国内功能性材料厂商带来新的发展机遇,国内功能性材料企业与全球主流功能性材料厂商进入全面竞争的阶段。

当前,随着全球电子产业功能化、模块化趋势的日益加强,持续增长的市场前景与核心技术的逐步突破推动电子制造业的转型升级,并催化新产品、新设计的推陈出新。随着国产高端功能性材料品牌技术升级,进口替代市场空间广阔,全球消费电子、屏幕显示等产业产能加速向中国转移,功能性材料增量市场较大。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。